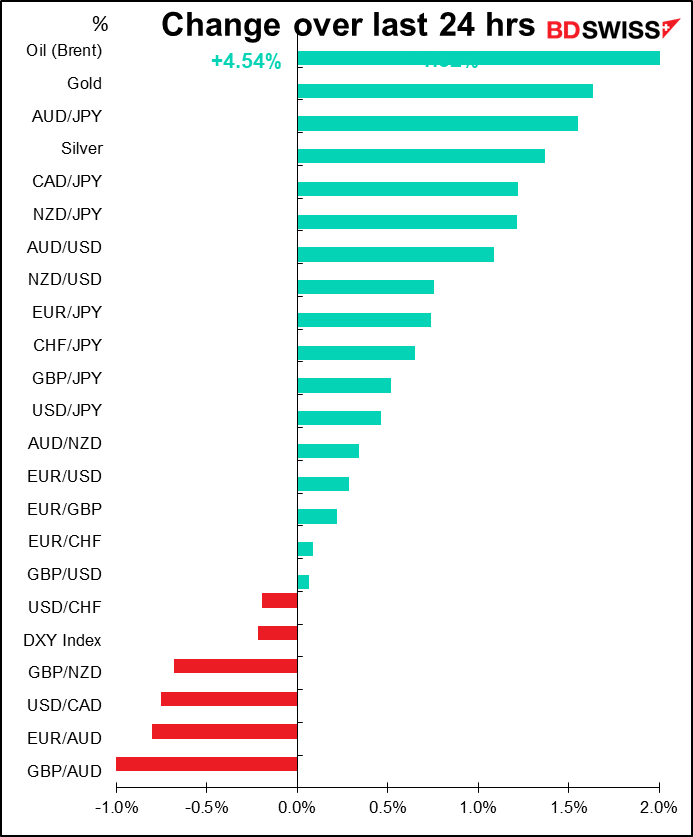

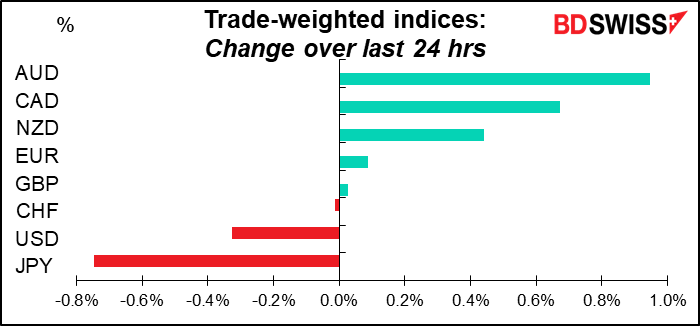

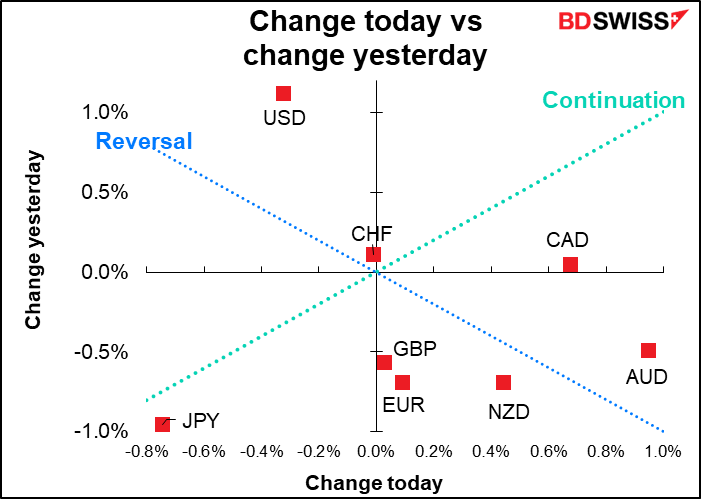

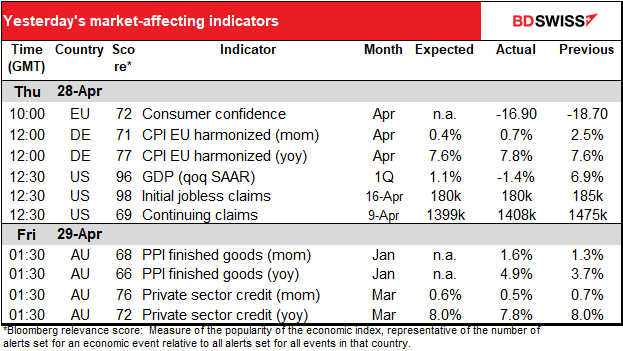

Taxas às 5:30 GMT

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

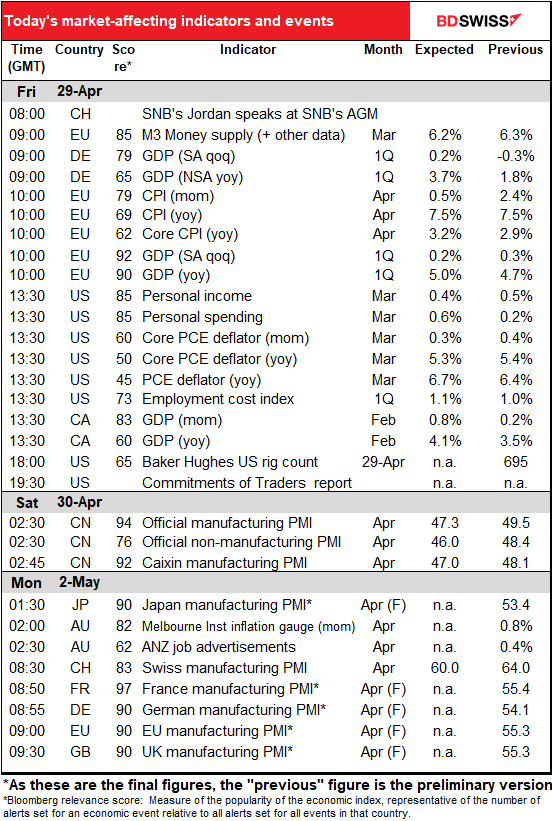

Tivemos uma semana bastante leve em termos de indicadores até agora, mas hoje é diferente.

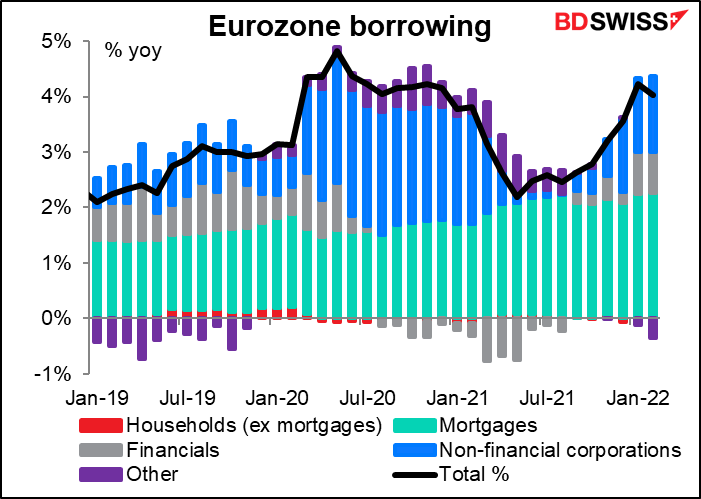

Os números da oferta monetária da UE não são tão importantes atualmente devido ao crescimento da oferta monetária, que costumava ser um dos “pilares” da estratégia monetária do Banco Central Europeu (BCE), mas já não o é. Em vez disso, o foco está nos dados sobre os empréstimos bancários, o que mostra como a política do BCE está a ser bem transmitida à economia. O crescimento total dos empréstimos caiu em Fevereiro, graças à misteriosa categoria “outra”. Espero, no entanto, que seja necessária uma desaceleração mais substancial do que esta para dissuadir o BCE do caminho da retidão, também conhecido como aperto.

Ainda assim, parece haver alguma ligação entre o crescimento da oferta monetária e a inflação um ano mais tarde.

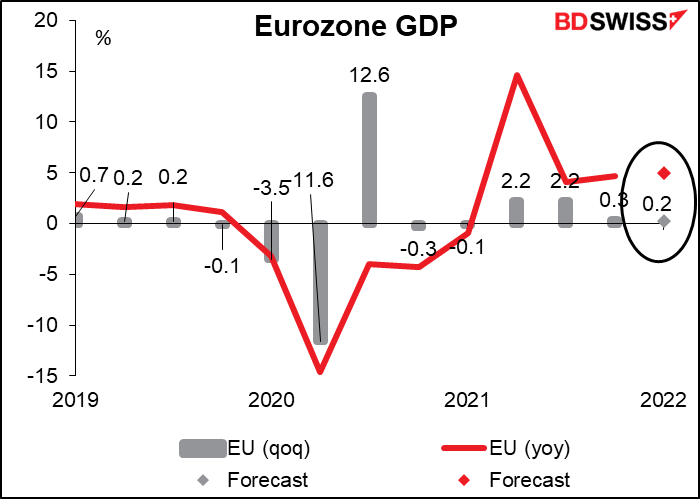

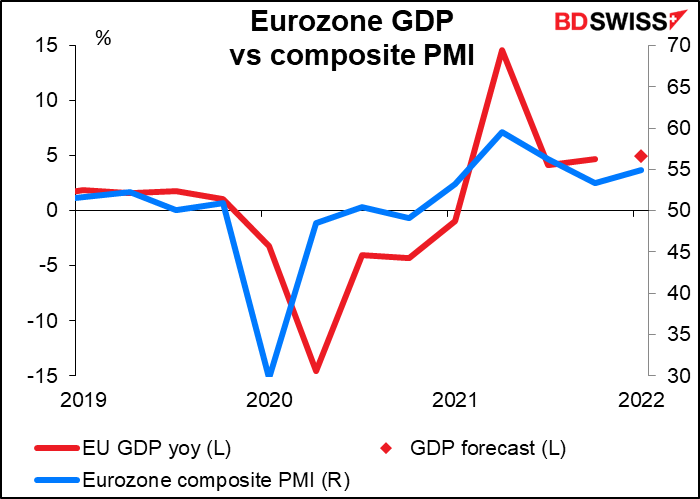

Os números do PIB da zona euro saem hoje. Iremos obter o PIB do 1T de França, Espanha, Itália, Alemanha e da Zona Euro como um todo, bem como de alguns outros países mais pequenos.

Prevê-se que o PIB alemão aumente apenas ligeiramente.

Espera-se que o PIB da zona euro como um todo não seja muito melhor. Na realidade, a estimativa de consenso do mercado de +0.3% trimestral é ligeiramente superior à previsão do BCE, que é de um crescimento de apenas +0,2% trimestral. “Espera-se que o crescimento real do PIB se mantenha moderado no primeiro trimestre de 2022, em meio a restrições de mobilidade mais apertadas, interrupções persistentes do abastecimento, preços elevados da energia e o conflito na Ucrânia,” disse o BCE.

O aumento esperado da produção estaria de acordo com o PMI composto da Zona Euro.

Não tenho a certeza da importância que o mercado atribuirá a estes números, dadas as incertezas que se avizinham. A guerra na Ucrânia está a ter um grande impacto na economia da Zona Euro e terá um impacto ainda maior à medida que os países tentarem tornar-se independentes da energia russa. Por outro lado, os PMI mostram uma resistência surpreendente até agora: o PMI composto da Zona Euro para Abril subiu 0,9 pontos no mês para 55,8. ao contrário das expectativas populares (o mercado esperava um declínio de 1 ponto).

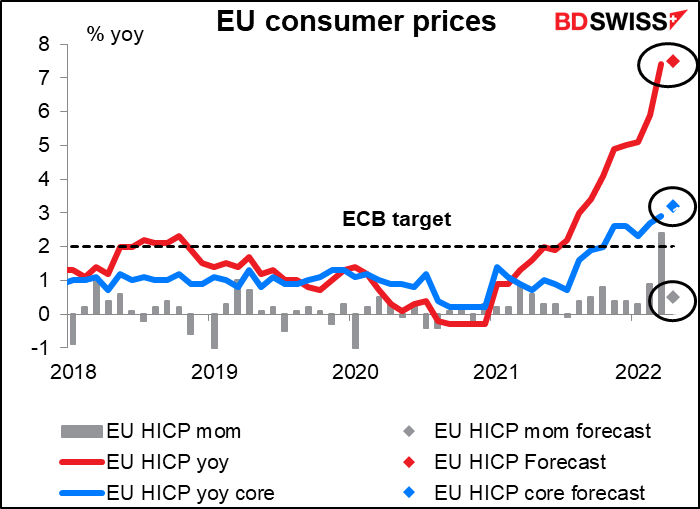

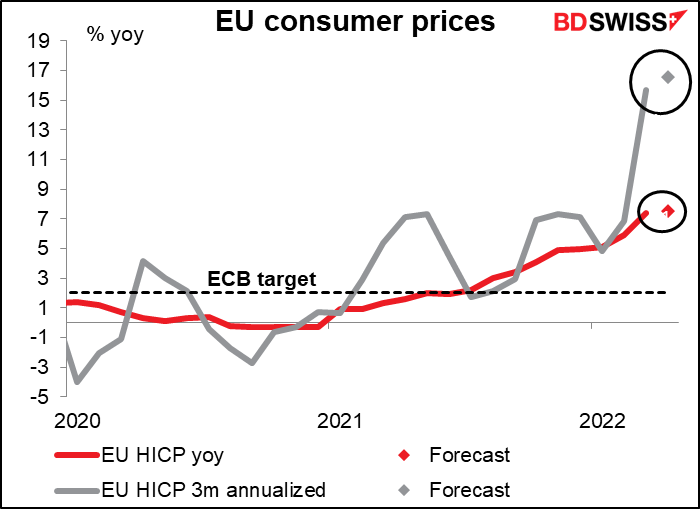

O índice de preços ao consumidor (IPC) da Zona Euro também será divulgado hoje. O IPC da Alemanha, anunciado ontem, foi superior ao esperado (ver quadro acima). A taxa em termos homólogos subiu de +7,6% para +7,8%, em vez de permanecer inalterada como esperado. A previsão do mercado para o valor a nível da UE, feita antes do resultado da Alemanha ser conhecido, era de que a taxa de inflação se mantivesse também inalterada a um nível recorde de 7,5% em termos homólogos.

No entanto, isso não assinala necessariamente um pico na inflação da zona euro. Se olharmos para a taxa de variação de três meses na inflação geral e a anualizarmos, espera-se que aumente ainda mais este mês, o que indica que as pressões inflacionistas permanecem fortes. Duvido que este número faça alguma coisa para acalmar o BCE. Caso acontecesse, poderia ser positivo para o EUR+.

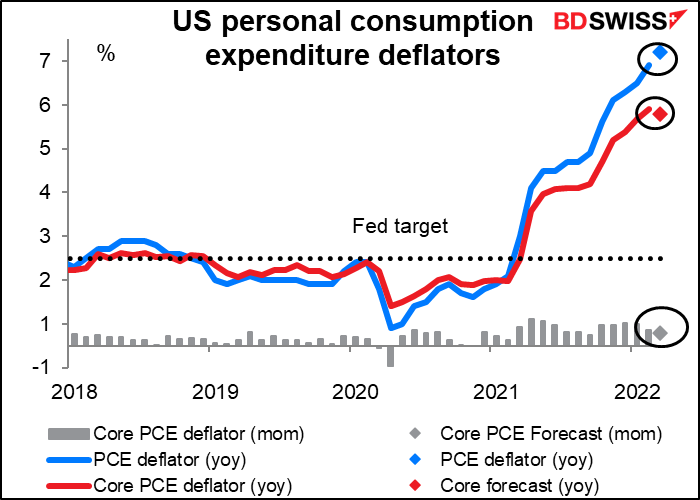

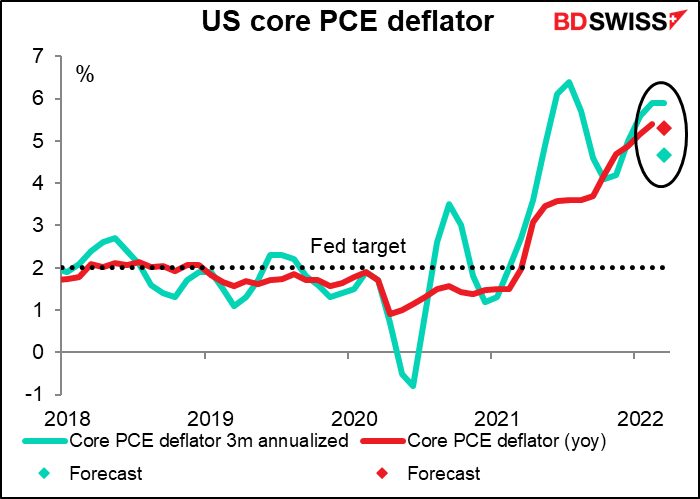

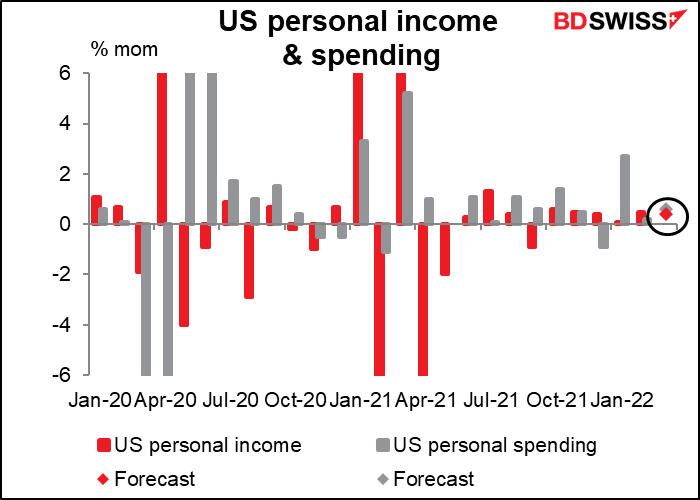

Quando os EUA entram em cena, obtemos os dados de receitas e despesas pessoais dos EUA, o que também traz consigo os deflatores das despesas de consumo pessoal (PCE).

Os deflatores PCE, não o índice de preços ao consumidor (IPC) são os indicadores de inflação preferidos da Fed. Ou seja, quando a Fed faz as suas estimativas de inflação, prevê os deflatores PCE e não o índice de preços no consumidor (IPC), pois considera os deflatores PCE (particularmente o deflator PCE central) como um melhor indicador das tendências inflacionistas futuras.

No entanto, o mercado presta mais atenção ao IPC, como mostra a pontuação relativamente baixa de relevância da Bloomberg para os deflatores PCE (60,1 é a mais alta, contra 96,1 para o IPC). Aliás, quando os membros do Comité Federal de Mercado Aberto (FOMC) falam de inflação, normalmente referem-se ao IPC e não aos deflatores do PCE. (Se estiver interessado em saber mais sobre os deflatores PCE e como eles diferem do IPC, por favor veja a nossa peça de Market Insight sobre este assunto, Deflator PCE: o Pequeno Indicador que deveria ser Maior.)

Espera-se que a taxa de variação homóloga do deflator PCE geral aumente ainda mais, mas prevê-se que a medida principal caia 0,1 ponto percentual. Isto não é muito, mas poderia assinalar o início de uma viragem na inflação.

Espera-se que a taxa de variação anual de três meses do deflator do IPC geral mostre alguma desaceleração grave, o que poderia aumentar a sensação de que a inflação está a atingir um pico. Mas, tal como com o BCE acima mencionado, Duvido que esta primeira indicação de um pico de inflação fizesse alguma coisa para diminuir a determinação da Fed em aumentar as taxas. A inflação ainda é demasiado alta para que descansem e esperem que ela desça naturalmente. Mesmo os membros do Comité mais “dovish” expressaram o seu apoio a uma subida de 50 pontos base em Maio e apelaram a uma mudança “expedita” ou “metódica” para níveis de política mais neutros.

Quanto aos rendimentos e despesas pessoais, espera-se que ambos aumentem ligeiramente, esperando-se que as despesas aumentem um pouco mais do que os rendimentos (soa familiar?). Estes são níveis bastante saudáveis – nestas previsões, os rendimentos seriam 12,1% superiores ao nível pré-pandémico e as despesas seriam 13,8% superiores. Isto sugere que a Fed pode ter de apertar de forma significativa de forma a amortecer a procura o suficiente para fazer baixar a inflação. Isso é positivo para o USD+.

Em qualquer caso, os deflatores PCE mostram uma correlação muito melhor com o movimento subsequente da taxa de câmbio do que os valores dos rendimentos e despesas pessoais. Os primeiros são, como tal, os que os participantes no mercado FX devem observar.

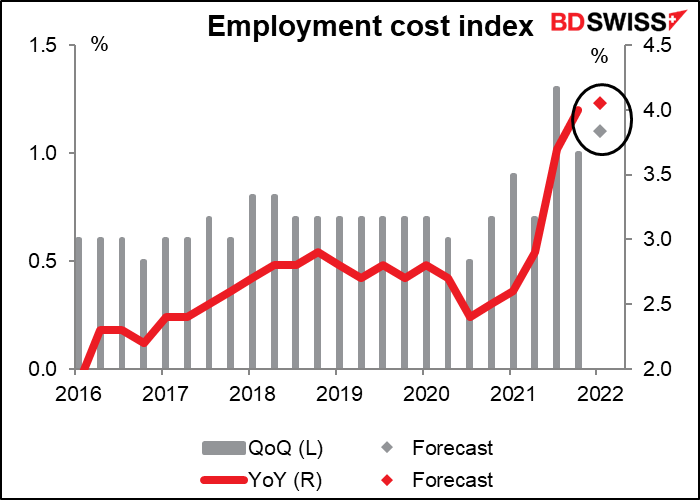

Enquanto ainda estamos a discutir a inflação, o índice de custos do emprego (ICE) trimestral menos conhecido será também publicado. O ICE fornece uma medida precisa da inflação do custo do trabalho porque corrige as diferentes taxas de ganhos salariais em diferentes setores. Os funcionários federais seguem este indicador de perto. O aumento de 1,3% em termos de variação trimestral, no terceiro trimestre do ano passado, foi um dos fatores chave que precipitou o pivô “hawkish” da Fed. Espera-se que o número de hoje mostre uma aceleração nos ganhos salariais, o que só irá convencer ainda mais o Presidente da Fed, Powell, de que ele pode aumentar as taxas sem enviar a economia dos EUA para a recessão (boa sorte com isso!). Num painel de discussão num encontro do FMI na última semana, Powell caracterizou o mercado de trabalho como “extremamente apertado, de forma histórica”.

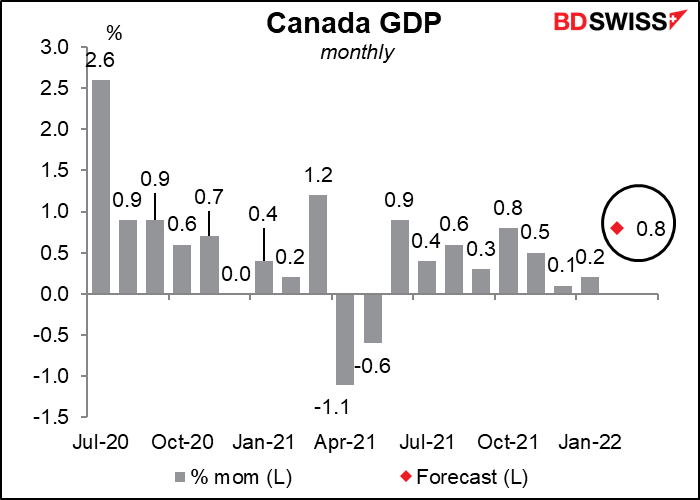

Mais um indicador importante hoje em dia, pelo menos para aqueles que negociam CAD: Valor do PIB mensal do Canadá. Espera-se que o número mostre um crescimento relativamente robusto, uma vez que a maioria das indústrias – manufatura, construção, alojamento, serviços alimentares e indústrias extrativas (mineração, pedreiras, extração de petróleo e gás) se expandiram, de acordo com os números preliminares, enquanto apenas a produção dos serviços de utilidade pública foi inferior, tanto quanto sabemos. O Banco do Canadá já iniciou um ciclo de aperto agressivo, efetuando subidas de 50 pontos base na sua recente reunião (13 de Abril). “No Canadá, o crescimento está forte e a economia está a evoluir para uma procura excessiva”, disseram após essa reunião. Este tipo de número apenas irá confirmar essa visão e conduzir a mais subidas de taxas. Como resultado disso, provavelmente será positivo para o CAD.

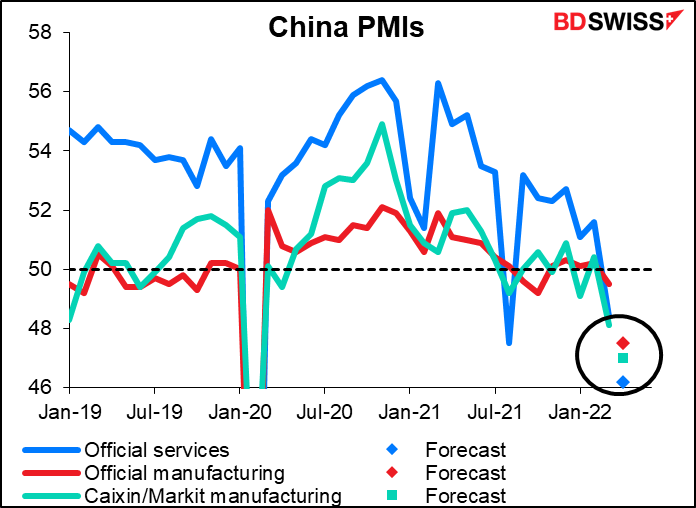

Durante o fim-de-semana recebemos os índices oficiais dos gestores de compras chineses (PMIs) mais o PMI de manufatura Caixin/Markit. Estes serão observados de perto, uma vez que são a primeira leitura sobre como a política “zero COVID” da China tem afetado a indústria. As expectativas são bastante sombrias. Os PMI da China fortemente inferiores podem pesar na abertura das bolsas de valores na segunda-feira e piorar o sentimento em relação ao AUD.