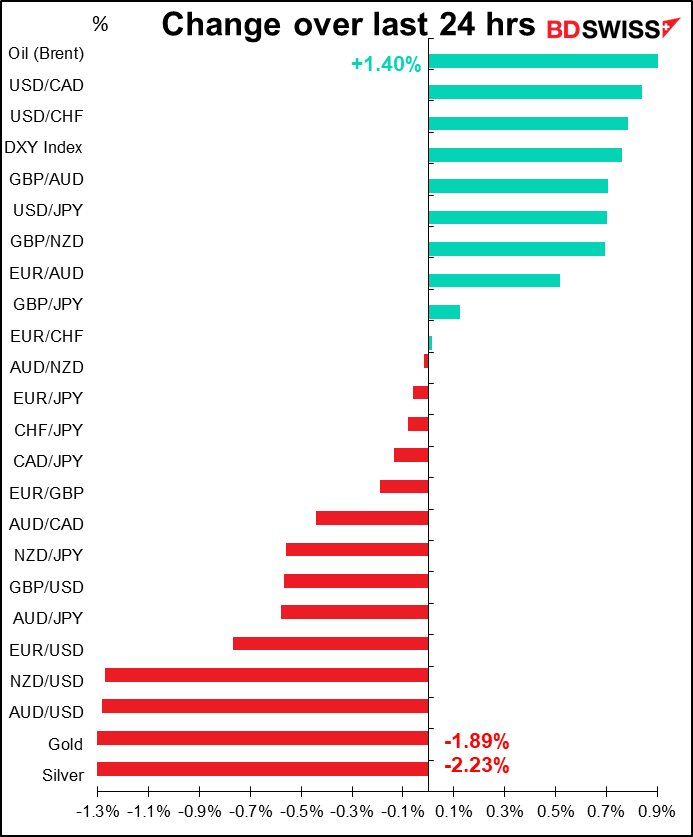

Rates as of 06:00 GMT

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, pode haver discrepâncias entre as previsões apresentadas no quadro acima e no texto e gráficos.

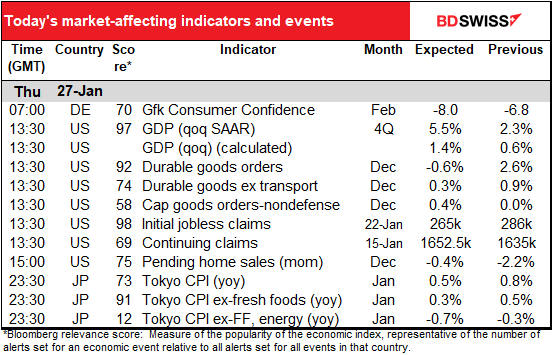

Não se passa muito no Indicatorland durante o dia europeu, mas quando o dia dos EUA começar, há um enorme despejo de dados.

O número mais importante aqui é provavelmente o PIB do quarto trimestre dos EUA. O saldo comercial de mercadorias atingiu um défice recorde em Novembro e as vendas a retalho foram fracas em Dezembro. Por outro lado, o investimento empresarial é forte e espera-se que o investimento residencial (casas novas) seja ainda mais forte.

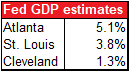

A estimativa mediana do mercado é de 5,3%, variando de 4,0% a 7,1%. As estimativas de três das Feds regionais estão na caixa. As estimativas da Fed de Atlanta e St. Louis são modelos macroeconómicos típicos com centenas de variáveis.

A estimativa da Fed de Cleveland por outro lado, deriva da curva de rendimento, pelo que pode ser e muitas vezes é totalmente diferente de outras – mostra em que inclinação atual da curva de rendimento está a fixar os preços. Nada diz que os traders de obrigações são particularmente bons a prever o PIB, particularmente quando existe um comprador sem fins lucrativos (a Fed) a comprar milhares de milhões de dólares de obrigações todos os dias, distorcendo o seu preço. De facto, a estimativa de Cleveland parece-me ser uma melhor estimativa de quão mal avaliado está atualmente o mercado obrigacionista do que do que do que poderá ser o crescimento.

Lembre-se de que este é um ritmo de crescimento trimestral anualizado, o que significa que assume que o crescimento continua ao mesmo ritmo durante os três trimestres seguintes – uma hipótese totalmente irrealista. Incluo a estimativa trimestral no quadro acima para comparação com outros países que utilizam a estimativa trimestral sensata.

Como é habitual, o nível de crescimento consensual do mercado já está a ser descontado no mercado. Portanto, o que se deve ter em atenção é até que ponto o número real se afasta das estimativas consensuais. Penso que o risco negativo do valor é maior do que o risco positivo. Isto é, é provável que a reação do mercado seja maior se o número falhar as estimativas do que se bater as estimativas, porque um número fraco poderia significar que a Fed não apertaria a sua política monetária tão rapidamente como se esperava. Mas com o mercado já antecipando cinco ou mais aumentos de taxas este ano, é difícil imaginar um valor do PIB tão forte que faça as pessoas aumentar as suas estimativas de aperto da Reserva Federal.

Prevê-se que as encomendas de bens duradouros dos EUA caiam quando comparadas com o mês anterior.

Mas isso parece ser a compensação pelo aumento de 34% do mês anterior nas encomendas de aviões, o que naturalmente não se repete todos os meses. Excluindo as encomendas de transporte, espera-se um aumento mensal ainda saudável de 0,3%, abaixo da média móvel de seis meses de +0,6% mensal, mas ainda assim positiva. Mas suspeito que será dada mais atenção à componente de investimento empresarial dos números do PIB do que a este ponto de dados.

Entretanto, os voláteis pedidos iniciais de subsídio de desemprego subiram 55k na semana passada – esta semana espera-se que percam metade desse ganho e que percam 26k. Alguém tem realmente alguma ideia? A situação do emprego é tão anormal hoje em dia, com o vírus a afetar as contratações e despedimentos e as alterações climáticas a destruir os padrões sazonais. Em qualquer caso, parece que os pedidos iniciais já passaram o seu melhor, pelo menos por agora. Em qualquer caso, durante 2018-19, a série variou entre 203k-249k. Enquanto a série se mantiver dentro desse intervalo, eu diria que foi normal e que não teve grandes implicações.

Espera-se que os pedidos contínuos aumentem ligeiramente, mas não tenho a certeza se alguém realmente se importa com isso.

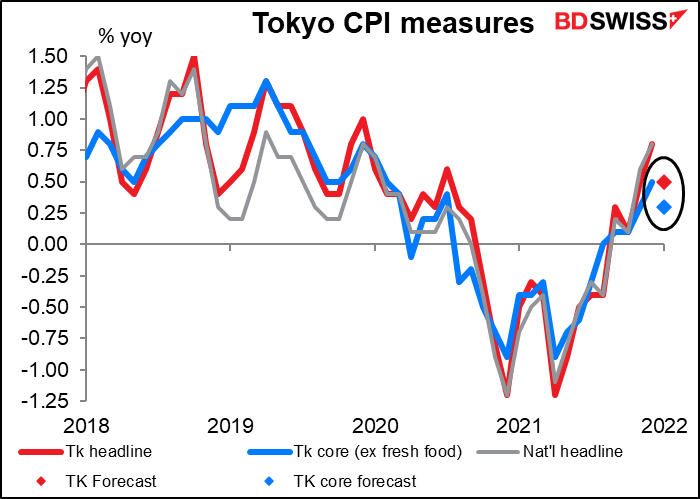

Depois dessa onda de atividade, podemos relaxar durante algum tempo até o dia asiático começar e o índice de preços ao consumidor (IPC) de Tóquio chegar. Tem havido muita especulação recentemente (bem, eu tenho especulado muito recentemente) sobre como a inflação do Japão poderia aquecer graças aos preços mais elevados das matérias-primas importadas. No entanto, o IPC nacional japonês da sexta-feira passada mostrou poucos sinais disso – o IPC global subiu apenas para +0,8% em relação ao valor anual anterior de +0,6%, enquanto a medida do “núcleo duro” da inflação – excluindo alimentos frescos e energia – caiu de facto mais profundamente na deflação (-0,7% em relação ao período homólogo do ano anterior vs -0,6%), em parte graças a programas governamentais que baixaram os preços dos hotéis e tarifas dos telemóveis.

Seja como for, os números publicados incluem hotéis e tarifas de telemóveis. Consequentemente, espera-se que todas as medidas apresentem uma taxa de inflação mais baixa do que no mês anterior, com o “núcleo duro” (não mostrado) a cair para – 0,7% em relação ao período homólogo do ano anterior vs -0,3%. Acho que podemos deixar de pensar que o Banco do Japão começará a normalizar a política a qualquer momento. O quadro pode mudar quando o declínio nas taxas de telemóveis sair da comparação anual, ainda assim.