O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, pode haver discrepâncias entre as previsões apresentadas no quadro acima e no texto e gráficos.

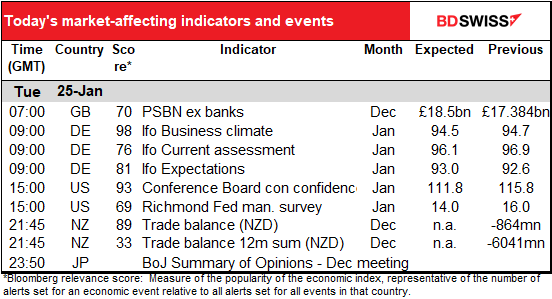

Prevê-se que o endividamento do setor público britânico aumente, refletindo o aumento das despesas com vacinas e testes, mais alguns efeitos sazonais. No entanto, olhando para a média móvel de 12m, prevê-se que continue na sua tendência decrescente. No entanto, não se sabe se isto afeta realmente a libra esterlina nos dias de hoje.

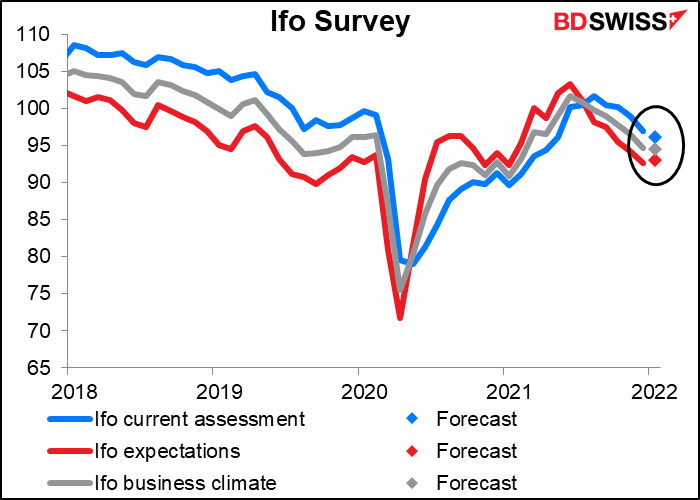

Prevê-se que o índice Ifo da Alemanha esteja um pouco abaixo. Prevê-se que o índice de expectativas aumente um pouco, mas espera-se que a situação atual desça mais.

A diferença entre os dois está prevista para diminuir, ainda assim.

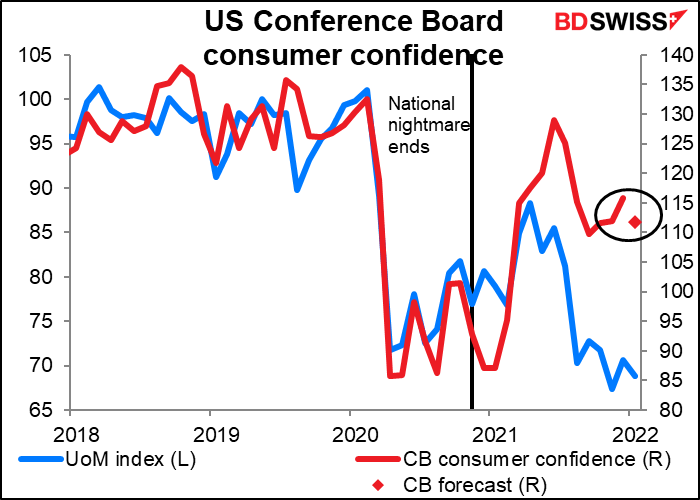

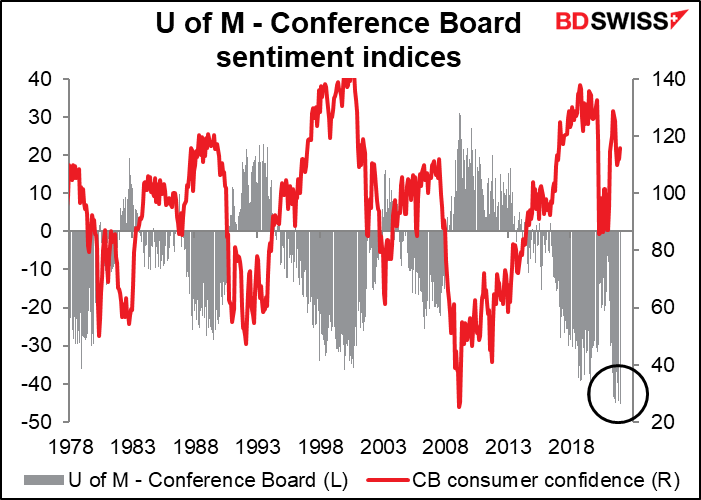

Nos EUA, espera-se que o índice de confiança dos consumidores do Conference Board desça. Não é surpresa, dado o ressurgimento do vírus e a queda da bolsa, para não mencionar a queda de 0,8 pontos no índice de sentimento do consumidor da Universidade do Michigan para o mês.

Existe agora um intervalo recorde entre os dois índices, provavelmente porque as questões que os dois inquéritos fazem têm um enfoque diferente. As perguntas da Conferência colocam uma maior ênfase no emprego e nas condições do mercado de trabalho, enquanto que o inquérito da Universidade de Michigan enfatiza as finanças domésticas individuais. Como resultado, o inquérito do Conference Board reflete de forma mais geral os sentimentos dos consumidores em relação à economia em geral, enquanto que o inquérito da Universidade de Michigan reflete as perceções dos consumidores sobre as suas próprias circunstâncias pessoais. O mercado de trabalho permanece bastante saudável, mas a queda do mercado de ações e o aumento da inflação estão a afetar a opinião das pessoas sobre a sua situação financeira (eu incluído!).

Espera-se que a sondagem da Fed de Richmond desça 2 pontos para se alinhar com a média das sondagens da Empire State e da Fed da Filadélfia, que desceu 12,4 pontos para 11,25 (Empire State -32,6, Philly Fed +7,8). Penso que um pequeno declínio neste valor seria positivo para o USD após o forte mergulho no índice do Empire State, pois tranquilizaria os mercados de que a economia dos EUA ainda se encontra numa trajetória de crescimento.

O mercado coloca mais peso nos índices Empire State e Philly Fed do que no inquérito de Richmond, provavelmente porque eles saem mais cedo. Contudo, a sondagem da Fed de Richmond é a que melhor prevê o índice de compradores (IPM) do Institute of Supply Management (ISM), de acordo com a minha pesquisa. O ISM é um dos indicadores mensais mais importantes e por isso presto muita atenção ao índice da Fed de Richmond.

Então, nós, traders de fundamentais, podemos ir um pouco mais devagar até que o dia asiático comece e a Nova Zelândia anuncie os seus dados comerciais. Infelizmente a Bloomberg já não anuncia uma estimativa de consenso para isto, mas aqui está um gráfico de qualquer forma. A tendência não é boa.

As exportações estão a aumentar, mas apenas não ao mesmo ritmo que as importações. Infelizmente só tenho índices de valor para estes dois, não de volume, pelo que não consigo ver se isto se deve ao facto de o país importar mais ou apenas preços mais elevados sobre o que importa (como é o caso do Japão). Olhando para a repartição do aumento de 21% em relação ao período homólogo do ano anterior nas importações (utilizando uma soma móvel de 12m), os veículos representam 6,5 pontos percentuais (pp), o que significa que a NZ também foi apanhada pelo aumento mundial dos preços dos automóveis. O equipamento e maquinaria mecânica representa 2,7 pp, a maquinaria e equipamento elétrico 1,6 pp, e o ferro e aço 1,2 pp, e os produtos farmacêuticos, 0,7 pp do aumento. Surpreendentemente, os produtos petrolíferos representam apenas 0,5 pp, e os fertilizantes 0,4 pp.

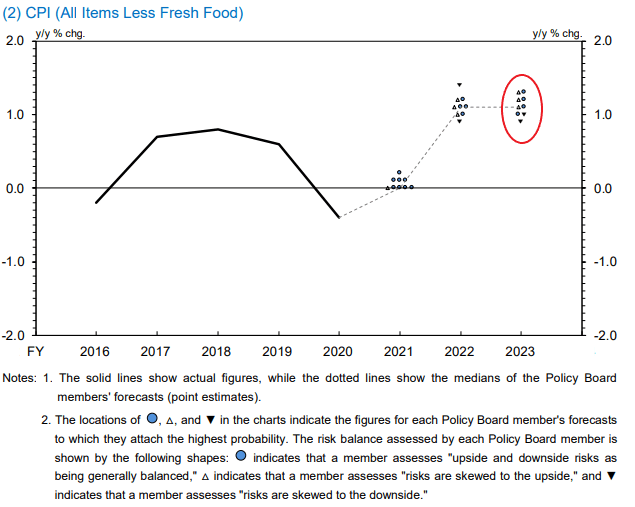

O Banco do Japão publica o seu Summary of Opinions da sua reunião de 18 de Janeiro. Não tenho prestado muita atenção a isto nos últimos anos porque normalmente a opinião do Conselho de Política Monetária era “vamos fazer o que o Governador Kuroda disser”, com exceção de um ou dois dissidentes obstinados que eram geralmente ignorados. Agora, no entanto, parece haver verdadeiras diferenças de opinião no Conselho, pelo que temos mais um pouco de material para analisar oito vezes por ano.

Na reunião, o Banco do Japão manteve a sua política e orientação futura inalterada, em contraste com o que alguns observadores normalmente bem informados – também conhecidos como eu – esperavam (eu estava à procura de alguma mudança na sua orientação futura). Contudo, aumentaram as suas previsões económicas e de inflação como esperado (e foi por isso que pensei que também poderiam mudar as suas orientações futuras). O governador Kuroda disse na conferência de imprensa que o atual “aumento” da inflação no Japão (quase imperceptível à escala internacional) é transitório e que o objetivo de 2% de inflação permanece muito distante. No entanto, três dos nove membros do Policy Board viram um risco de inflação mais elevada para 2023 na sua “dot plot” no Outlook for Economic Activity and Prices trimestral do Banco vs apenas dois que viram os riscos de perda. (A “parcela de pontos” da inflação do Banco do Japão não só dá a taxa de inflação que os membros vêem, mas também indica os riscos que vêem: um triângulo virado para cima significa que os riscos são para cima, um triângulo virado para baixo significa que os riscos são para baixo, e um círculo significa que os riscos são equilibrados). Por conseguinte, os investidores examinarão o Resumo em busca de quaisquer sinais de uma clivagem de opinião entre o Gov. Kuroda e os seus acólitos normalmente deferenciais.