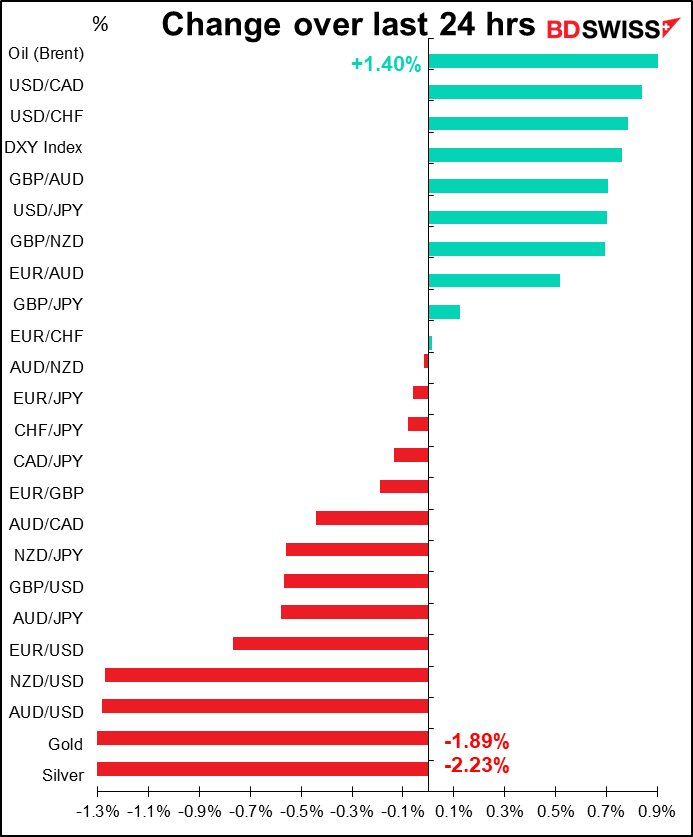

Rates as of 06:00 GMT

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

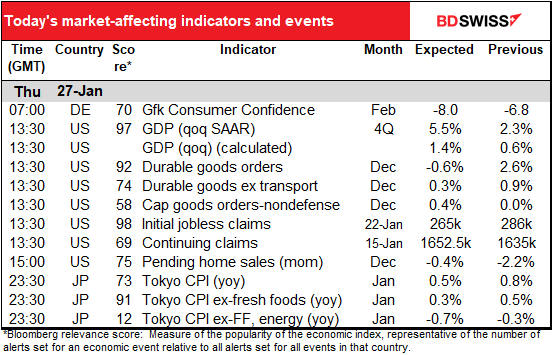

No pasa mucho en cuanto a indicadores durante el día europeo, pero cuando empieza el día estadounidense, hay un enorme volcado de datos.

La cifra más importante es probablemente el PIB del cuarto trimestre de Estados Unidos. La cuenta de comercio de mercancías alcanzó un déficit récord en noviembre y las ventas al por menor fueron débiles en diciembre. Por otro lado, la inversión empresarial es fuerte y se espera que la inversión residencial (nuevas viviendas) sea aún más fuerte.

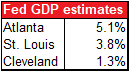

La estimación mediana del mercado es del 5,3 %, y oscila entre el 4,0 % y el 7,1 %. Las estimaciones de tres de las Reservas Federales regionales están en el recuadro. Las estimaciones de las Reservas Federales de Atlanta y St. Louis son los típicos modelos macroeconómicos con cientos de variables.

Por otro lado, la estimación de la Reserva Federal de Cleveland se deriva de la curva de rendimiento, por lo que puede ser, y a menudo es, totalmente diferente de las demás: muestra lo que la pendiente actual de la curva de rendimiento está valorando. Nada dice que los traders de bonos sean especialmente buenos en la previsión del PIB, especialmente cuando hay un comprador sin ánimo de lucro (la Reserva Federal) que compra miles de millones de dólares de bonos cada día, distorsionando el precio. De hecho, la estimación de Cleveland me parece una mejor estimación de lo mal valorado que está actualmente el mercado de bonos que de lo que podría ser el crecimiento.

Recordemos que se trata de un ritmo de crecimiento trimestral anualizado, lo que significa que se supone que el crecimiento continúa al mismo ritmo durante los tres trimestres siguientes, una hipótesis totalmente irreal. Incluyo la estimación trimestral en la tabla anterior para compararla con otros países que utilizan la estimación trimestral sensata.

Como es habitual, el nivel de crecimiento consensuado por el mercado ya está descontado. Por lo tanto, lo que hay que vigilar es hasta qué punto la cifra real se desvía de las previsiones de consenso. Creo que el riesgo a la baja de la cifra es mayor que el riesgo al alza. Es decir, es probable que la reacción del mercado sea mayor si la cifra no cumple las estimaciones que si las supera, porque una cifra débil podría significar que la Reserva Federal podría no endurecer su política monetaria tan rápidamente como se esperaba. Pero con el mercado anticipando ya cinco o más subidas de tipos este año, es difícil imaginar una cifra de PIB tan fuerte que haga aumentar las estimaciones de endurecimiento de la Fed.

Se espera que los pedidos de bienes duraderos en EE. UU. disminuyan con respecto al mes anterior.

Pero parece que se trata de una compensación por el aumento del 34 % de los pedidos de aviones del mes anterior, que naturalmente no se repite todos los meses. Si se excluyen los pedidos de transporte, se espera que aumenten un 0,3 % mensual, por debajo de la media móvil de seis meses, que es del 0,6 % mensual, pero permanecen positivos. Pero sospecho que se prestará más atención al componente de inversión empresarial de las cifras del PIB que a este dato.

Mientras tanto, las volátiles nuevas peticiones de subsidio por desempleo subieron 55 000 la semana pasada; esta semana se espera que pierdan la mitad de esa ganancia y bajen a 26 000. ¿Acaso alguien realmente tiene idea? La situación del empleo es muy anormal hoy en día; el virus que afecta a la contratación y el despido, y el cambio climático destruye los patrones estacionales. En cualquier caso, parece que las nuevas peticiones han pasado su mejor momento, al menos por ahora. En cualquier caso, durante 2018-19 la serie osciló entre 203 000-249 000. Mientras la serie se mantenga dentro de ese rango, yo diría que es normal y no tiene mayores implicaciones.

Se espera que las peticiones continuas suban ligeramente, pero no estoy seguro de que a nadie le importe realmente.

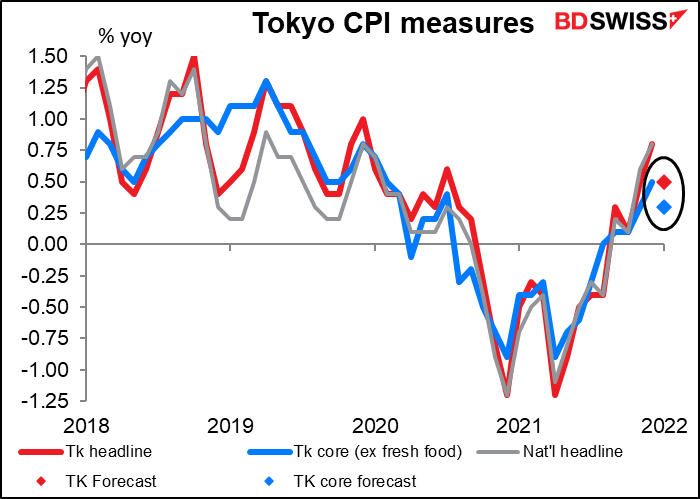

Después de esta actividad, podemos relajarnos un poco hasta que inicie la jornada asiática y se publique el índice de precios al consumo (IPC) de Tokio. Últimamente se ha especulado mucho (bueno, yo he especulado mucho últimamente) sobre la posibilidad de que la inflación de Japón se incrementó gracias al aumento de los precios de las materias primas importadas. Sin embargo, el IPC nacional de Japón del pasado viernes mostró pocos indicios de ello: el IPC general solo subió hasta el +0,8 % interanual desde el +0,6 %, mientras que la medida de la inflación «subyacente subyacente» (que excluye los alimentos frescos y la energía) en realidad cayó más en la deflación (-0,7 % interanual frente al -0,6 %), en parte gracias a los programas gubernamentales que han reducido los precios de los hoteles y las tarifas de telefonía móvil.

Sea como fuere, las cifras publicadas incluyen hoteles y gastos de telefonía móvil. En consecuencia, se espera que todas las medidas muestren una tasa de inflación inferior a la del mes anterior, y que la «subyacente subyacente» (no mostrada) caiga al -0,7 % interanual desde el -0,3 %. Supongo que podemos dejar de pensar en que el Banco de Japón empezará a normalizar su política dentro de poco. Sin embargo, el panorama puede cambiar una vez que el descenso de las tarifas de telefonía móvil desaparezca de la comparación interanual.