; biens durables américains, demandes d’allocations chômage, IPC de Tokyo.")

Chiffres a partir de 6.00 GMT

Le marché actuel

Remarque : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut y avoir des écarts entre les prévisions données dans le tableau ci-dessus et dans le texte et les graphiques.

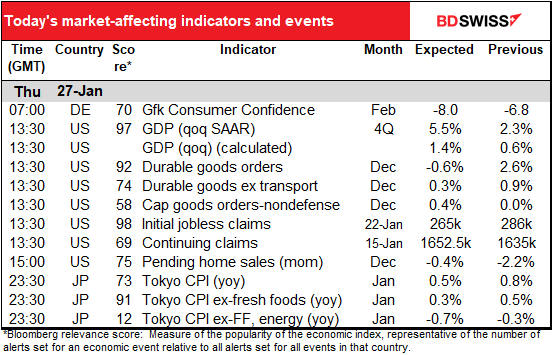

Il ne se passe pas pas grand-chose dans le monde des indicateurs pendant la journée européenne, mais le démarrage de la journée américaine a vu une arrivée massive de données.

Le chiffre le plus important est probablement le PIB américain du T4. La balance commerciale des marchandises a atteint un déficit record en novembre, et les ventes au détail ont été faibles en décembre. En revanche, l’investissement des entreprises est vigoureux et l’investissement résidentiel (maisons neuves) devrait être encore plus fort.

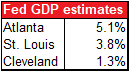

L’estimation médiane du marché est de 5,3 %, allant de 4,0 % à 7,1 %. Les estimations de trois des Feds régionales sont dans l’encadré. Les Fed d’Atlanta et de St. Louis sont des modèles macroéconomiques typiques contenant des centaines de variables.

L’estimation de la Fed de Cleveland, en revanche, est dérivée de la courbe des taux, de sorte qu’elle peut être et est souvent totalement différente des autres – elle montre quelle est la pente actuelle de la courbe des taux. Rien ne dit que les traders obligataires sont particulièrement doués pour prévoir le PIB, en particulier lorsqu’il y a un acheteur sans but lucratif (la Fed) qui achète des milliards et des milliards de dollars d’obligations chaque jour, ce qui fausse le prix. En fait, l’estimation de Cleveland me semble être une meilleure estimation de la mauvaise évaluation actuelle du marché obligataire, plutôt qu’une estimation de ce que pourrait être la croissance.

N’oubliez pas qu’il s’agit d’un rythme de croissance annualisé en glissement trimestriel, ce qui signifie qu’on suppose que la croissance se poursuivra au même rythme pendant les trois trimestres suivants – une hypothèse totalement irréaliste. J’inclus l’estimation en glissement trimestriel dans le tableau ci-dessus à des fins de comparaison avec d’autres pays qui utilisent l’estimation trimestrielle sensible.

Comme d’habitude, le niveau de croissance consensuel du marché baisse déjà sur le marché. Par conséquent, il conviendra de surveiller dans quelle mesure le chiffre réel s’écarte des prévisions consensuelles. Je pense que le risque de baisse du chiffre est supérieur au risque de hausse. En d’autres termes, la réaction du marché est susceptible d’être plus importante si le chiffre manque les estimations que s’il dépasse les estimations, car un chiffre faible pourrait signifier que la Fed pourrait ne pas resserrer sa politique d’achat aussi tôt que prévu. Cependant, marché anticipant déjà cinq hausses de taux ou plus cette année, il est difficile d’imaginer un chiffre du PIB si fort qu’il inciterait à augmenter les estimations d’un resserrement de la politique de la Fed.

Les commandes de biens durables aux États-Unis devraient baisser par rapport au mois précédent.

Cela semble toutefois être le retour de bâton de l’augmentation de 34 % des commandes d’avions le mois précédent, qui ne se répète naturellement pas tous les mois. Si l’on exclut les commandes de transport, elles devraient être en hausse de 0,3 % en glissement mensuel, en dessous de la moyenne mobile sur six mois de + 0,6 % en glissement mensuel, mais reste positives. Je soupçonne cependant qu’une plus grande attention sera accordée à l’investissement des entreprises dans les chiffres du PIB, plutôt qu’à ce point de données.

Pendant ce temps, les demandes initiales de chômage volatiles ont augmenté de 55 000 la semaine dernière ; cette semaine, on s’attend à ce qu’elles diminuent de moitié, en perdant 26 000. Quelqu’un sait-il réellement ce qui se passe ? La situation de l’emploi est anormale de nos jours, avec le virus qui affecte les embauches et les licenciements, et le changement climatique qui détruit les schémas saisonniers. En tout état de cause, il semble que les réclamations initiales aient dépassé leur meilleur niveau, du moins pour le moment. Dans tous les cas, en 2018-2019, la série variait de 203 000 à 249 000. Tant que la série reste dans cette fourchette, je dirais que qu’elle était normale et n’avait pas d’implications majeures.

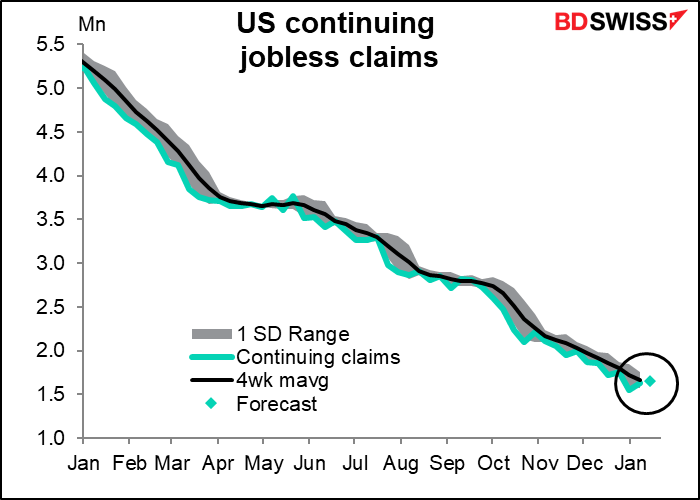

On s’attend à ce que les réclamations continues augmentent légèrement, mais je ne suis pas sûr que quiconque s’en soucie vraiment.

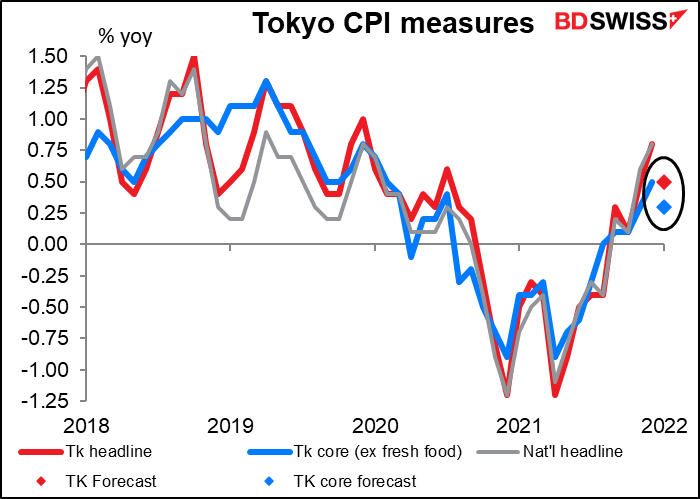

Ensuite, après cette vague d’activité, nous pouvons nous détendre pendant un moment jusqu’à ce que la journée asiatique commence et que l’indice des prix à la consommation (IPC) de Tokyo soit publié. Il y a eu beaucoup de spéculations récemment (enfin, j’ai beaucoup spéculé récemment, pour être précis) sur la façon dont l’inflation au Japon pourrait augmenter grâce à la hausse des prix des matières premières importées. Cependant, l’IPC national du Japon de vendredi dernier n’a montré que peu de signes de cela – l’IPC global n’a augmenté qu’à +0,8 % en glissement annuel contre +0,6 %, tandis que la mesure de l’inflation fondamentale – hors produits alimentaires frais et énergie – a chuté davantage dans la déflation (-0,7 % en glissement annuel contre -0,6 %), en partie grâce aux programmes gouvernementaux qui ont fait baisser les prix des hôtels et les frais de téléphonie mobile.

Quoi qu’il en soit, les chiffres publiés incluent les hôtels et les frais de téléphonie mobile. En conséquence, toutes les mesures devraient afficher un taux d’inflation inférieur à celui du mois précédent, la mesure fondamentale (non illustrée) devant notamment chuter à -0,7 % en glissement annuel contre -0,3 %. Je suppose que nous pouvons mettre de côté l’idée que la Banque du Japon pourrait commencer à normaliser sa politique dans un avenir proche. Cependant, la situation pourrait changer une fois que la baisse des frais de téléphonie mobile aura disparu de la comparaison d’une année sur l’autre.