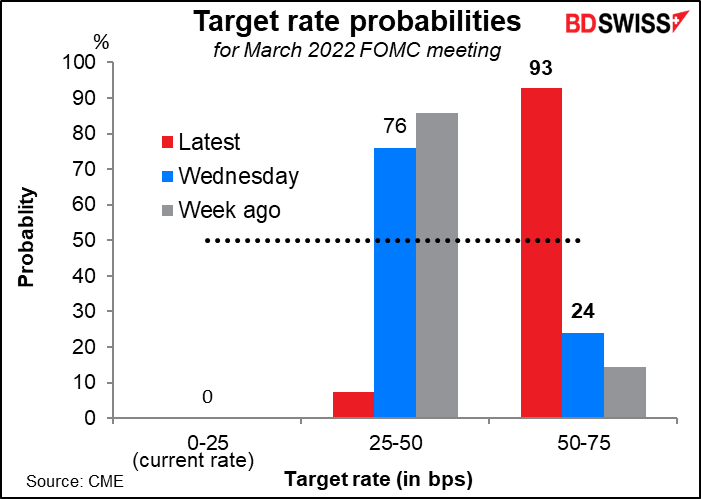

Giovedì un indice dei prezzi al consumo (CPI) statunitense inaspettatamente alto è stato l’ultima goccia per i mercati. Con un’inflazione attualmente al 7,5% anno su anno, il valore più alto dal 1982, gli investitori hanno aumentato le loro stime per i tassi USA. Un rialzo di 50 punti base a marzo è passato dall’essere una remota possibilità (probabilità del 24%) all’essere una quasi-certezza (probabilità del 93%), mentre un rialzo di 25 punti base è passato dall’essere il consensus di mercato (76%) a una probabilità di quasi lo zero per cento.

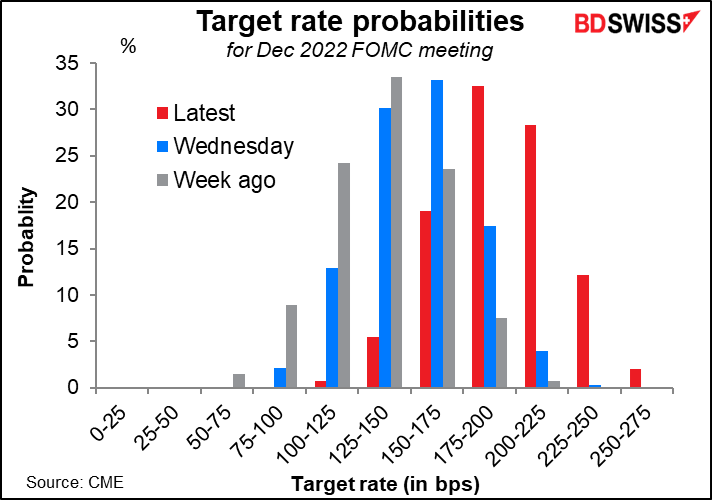

Secondo il mercato, quest’anno la politica di inasprimento della FED si attesterà intorno ai 175-200 punti base: 50 punti in più rispetto alla settimana scorsa.

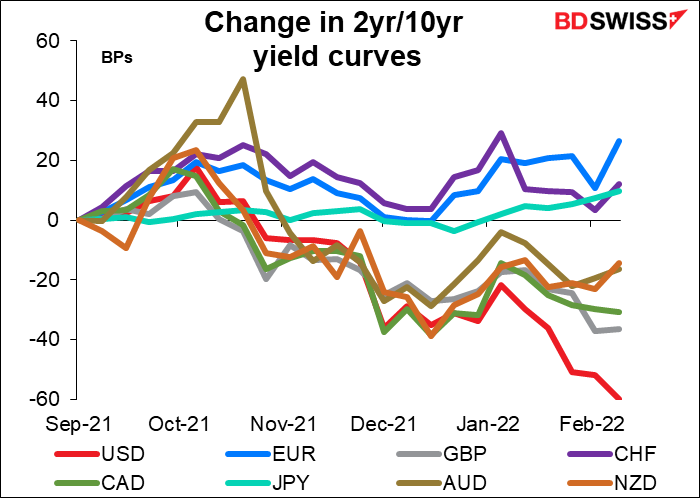

C’è qualche possibilità che la Fed – e altre banche centrali – inasprisca eccessivamente la propria politica monetaria? Le curve dei rendimenti hanno subito un appiattimento generalizzato in giro per il mondo, e ciò vuol dire che gli investitori ritengono che a) presto vedremo dei tassi più alti sul breve periodo e che b) sul lungo periodo è probabile che l’inflazione scenda.

Analizzando il cambiamento nelle curve dei rendimenti nel corso degli ultimi mesi, è facile notare come la curva USA in modo particolare si sia appiattita in modo notevole.

I mercati prevedono che questo trend proseguirà nella maggior parte delle nazioni. Se guardiamo alle aspettative del mercato per le curve dei rendimenti da qui a due anni, si prevede che la curva dei rendimenti USA sia invertita, così come quelle di Australia e Gran Bretagna (leggermente). Si stima invece che la curva dell’UE sia quasi piatta, come quella di Canada e Nuova Zelanda.

Solo la curva del Giappone, da sempre un’anomalia, si prevede che si faccia ancora più ripida rispetto a oggi, probabilmente perché gli investitori si aspettano che la Banca del Giappone allenti la propria politica di controllo della curva dei rendimenti. La BoJ, tuttavia, ha riaffermato tale politica nella giornata di giovedì offrendosi di acquistare una quantità illimitata di obbligazioni a dieci anni al limite massimo di 0,25%. È una mossa in netto contrasto con quella delle altre banche centrali, le quali stanno considerando come e quando iniziare a ridurre i propri bilanci. Ciò rafforza la convinzione che lo yen giapponese probabilmente si indebolirà in modo sostanziale, a meno che l’inflazione non cominci a prendere piede anche in Giappone (una netta possibilità per la prima volta da molti anni a questa parte).

Una curva dei rendimenti invertita viene spesso associata a un periodo di recessione. Non che tali curve siano la causa delle recessioni, ma quella è l’usuale risposta dei professionisti a reddito fisso quando pensano che i tassi di interesse a breve termine saranno abbastanza elevati da causare una recessione.

Come risultato, mentre la maggior parte delle nazioni nel corso degli ultimi uno o due anni ha visto un aumento nelle aspettative sui tassi, la Nuova Zelanda ha assistito a un declino nelle aspettative riguardo i tassi nel corso dei prossimi due anni – ciò significa che le persone pensano che la Reserve Bank of New Zealand probabilmente inasprirà la propria politica monetaria in modo eccessivo e si ritroverà costretta ad allentarla nel corso del prossimo anno.

Il Regno Unito ha visto un declino nelle aspettative a uno e due anni, mentre Pill, il capo economista del Regno Unito, ha provato a placare i timori del mercato nei confronti di tassi più elevati. Ha predetto che un aumento tanto brusco dei tassi come quello sottinteso dai mercati – a 1,2% entro la fine dell’anno – spingerebbe l’inflazione al di sotto dell’obiettivo del 2% stabilito dalla Banca di Inghilterra, cosa che la stessa banca non gradirebbe.

Anche diversi funzionari della BCE hanno provato a opporsi al mercato, ma il loro impatto è stato ridimensionato da disaccordi nel Consiglio Direttivo. La presidente della BCE Christine Lagarde ha affermato davanti al Parlamento Europeo che “qualsiasi modifica alla nostra politica avverrà in modo graduale”, mentre Villeroy de Galhau, governatore della Banca di Francia, ha detto che i mercati hanno reagito in modo eccessivo alla conferenza stampa della BCE riguardo l’aumento dei tassi di interesse. Ma le frange più intransigenti del Consiglio Direttivo la pensano in modo diverso: il nuovo capo della Bundesbank, Joachim Nagel, ha detto che la BCE quest’anno potrebbe trovarsi costretta ad alzare i tassi di interesse nel caso in cui l’inflazione non rallenti, echeggiando i commenti del governatore della Banca Centrale dell’Australia Know, secondo il quale si potrebbe assistere a un aumento già a partire dal mese di ottobre.

È chiaro che gli sforzi di Lagarde e Villeroy non hanno dato i loro frutti, visto le aspettative riguardo i tassi per i prossimi due anni sono aumentate in modo significativo.

Ma ecco la domanda che vorrei porre: delle curve dei rendimenti che si appiattiscono rappresentano un avvertimento per le banche centrali? Cominceremo a sentire più commenti simili a quelli di Pill e Lagarde che cercando di opporsi alla determinazione dei prezzi effettuata dal mercato? Il mercato, che ora pensa che le banche centrali siano dietro la curva e dovranno inasprire le proprie politiche più velocemente di quanto non abbiano affermato (l’Australia ne è un esempio perfetto), comincerà a ritenere che, forse, non inaspriranno le politiche tanto velocemente quanto già viene implicato nei prezzi (vedi il Regno Unito)?

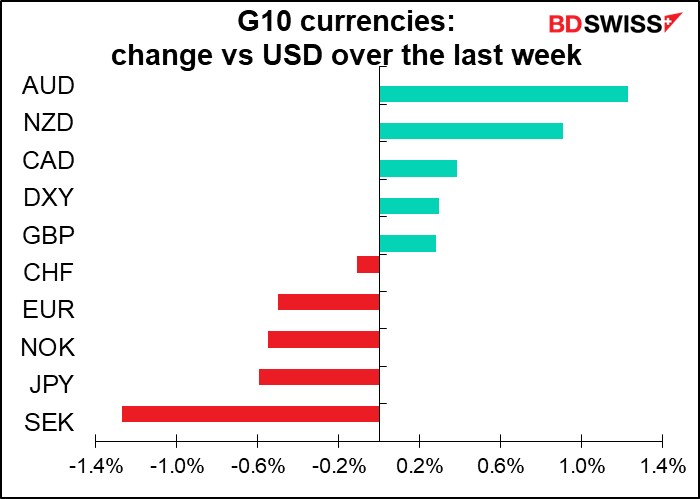

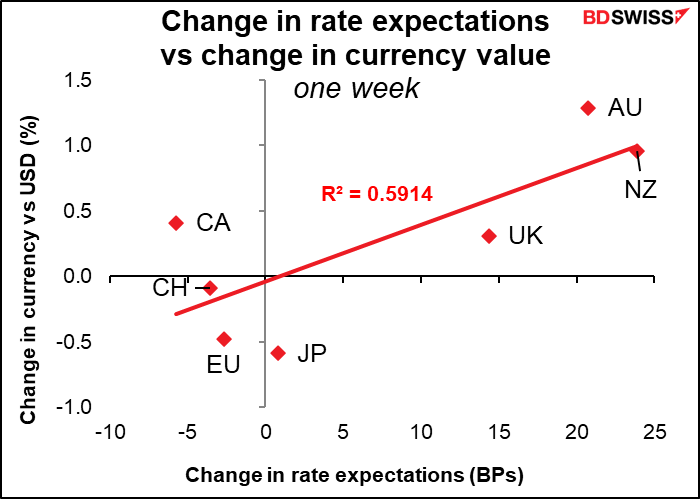

È una questione di non poco conto, perché i cambiamenti nelle aspettative sui tassi sono stati un importante fattore nel dettare le recenti prestazioni delle valute: nel corso della settimana hanno rappresentato una variazione nelle prestazioni delle valute di circa il 59%. Nel corso della prossima settimana, dovremmo prestare attenzione a qualsiasi segnale proveniente dalle banche centrali che cercano di calmare i mercati mentre vengono rivelate le cifre relative all’inflazione.

Prossima settimana: altri shock relativi all’inflazione?

La prossima settimana otterremo i dati relativi all’inflazione sui prezzi al consumo da Gran Bretagna, Cina, Giappone e Canada, e i rapporti USA sui prezzi alla produzione.

Si prevede che il tasso di inflazione dichiarato dalla Gran Bretagna continuerà a essere del 5,4%. Ne resterei sorpreso. E anche se fosse stabile, ciò non vuol dire che l’inflazione nel Regno Unito abbia raggiunto il picco. La Banca d’Inghilterra ha già previsto che l’inflazione toccherà il picco 7,25% ad aprile, forse perché è proprio durante quel mese che arriveranno le bollette di riscaldamento ed elettricità di aprile per cui tutti si stanno preparando. Si prevede che la spesa energetica annuale delle famiglie salga del 54%, e quindi è quella la bomba che tutti aspettano che venga sganciata.

Per quanto riguarda il Giappone, si prevede che continui a rappresentare un’anomalia nell’ambito dell’inflazione mondiale. Si stima che il tasso di inflazione rallenti passando a un +0,8% anno su anno a un +0,6% anno su anno mentre la campagna Go To Travel, che finanzia le spese di spostamento, esce fuori dall’equazione. Alla fine, l’impatto di questa distorsione causata dal governo e i tagli alle spese per la telefonia mobile dovrebbero sparire, lasciando il Giappone con un’inflazione più vicina allo standard mondiale, ma non ancora.

(Non è ancora disponibile alcuna previsione per il CPI del Canada.)

La Cina, d’altro canto, dovrebbe vedere un calo sia nel proprio CPI e, cosa ancora più importante, nel suo indice dei prezzi alla produzione. (PPI). È importante, perché i prezzi alla produzione cinesi sono a tutti gli effetti i prezzi all’importazione per i prodotti finiti che paga il resto del mondo. Ciò vuol dire che potremmo superare il picco dell’inflazione? È possibile, e questo potrebbe essere un primo segnale.

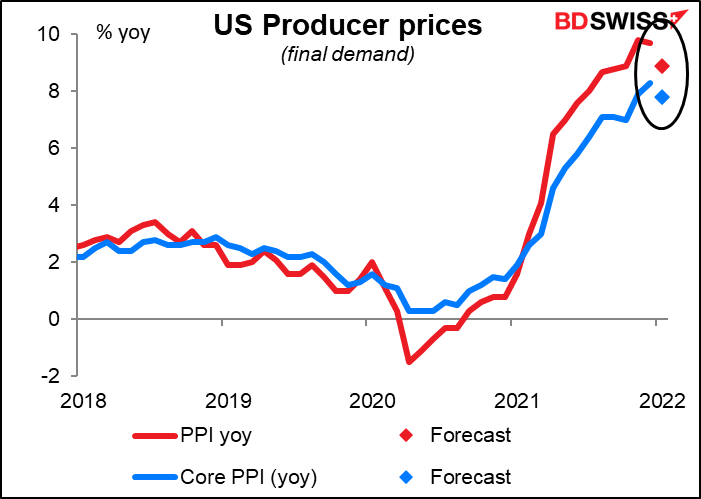

Il PPI USA dovrebbe diminuire allo stesso modo, sebbene solo leggermente.

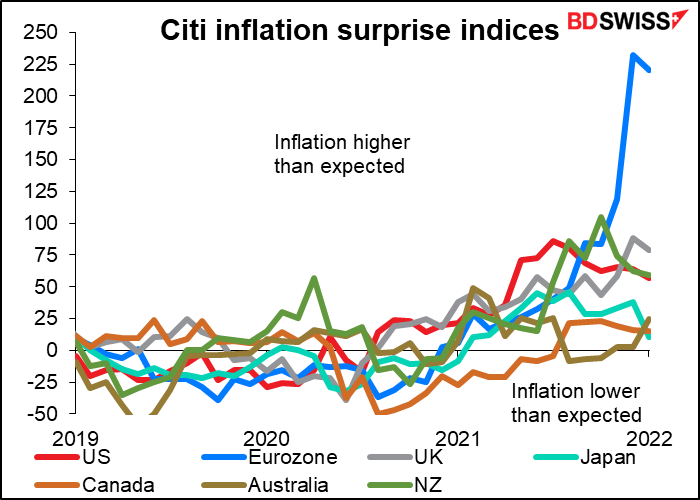

Ma quanto possiamo fidarci delle previsioni sull’inflazione? Nell’ultimo anno, per otto volte il CPI USA si è trovato al di sopra della previsione condivisa di mercato, mentre per quattro volte ha centrato la previsione. Non riporta dati inferiori alle previsioni da gennaio 2021.

È un fenomeno diffuso in tutto il mondo, stando agli indici economici di sorpresa per l’inflazione di Citigroup. Tali indici mostrano che la maggior parte delle nazioni sbaglia le previsioni sull’inflazione al rialzo. (Gli indici non sono ancora stati aggiornati con il CPI USA di giovedì). Forse possiamo aspettarci altre sorprese al rialzo anche nella prossima settimana, con il conseguente apprezzamento di tali valute.

Di solito la stella della settimana sarebbero i verbali dell’ultimo incontro per stabilire i tassi del FOMC, il comitato monetario della SEC, che si è riunito il 26 gennaio. Gli analisti li hanno studiati cercando qualsiasi differenza o sfumatura di opinione nel tentativo di predire la direzione che imboccherà il Comitato. In questo caso, terrebbero gli occhi aperti soprattutto per scoprire a) quando avverrà il “lift-off”; b) quanto velocemente alzeranno i tassi di interesse; c) quanto presto dopo il “lift-off” inizieranno a ridurre il bilancio, e d) quanto rapidamente permetteranno al bilancio di ridursi. Inoltre, alcune persone particolarmente acute vorranno sapere quanto velocemente ridurranno la loro scorta di buoni del tesoro rispetto ai titoli garantiti da ipoteche.

Tuttavia, ritengo che la situazione sia cambiata così velocemente che persino i verbali di gennaio ora verranno considerati obsoleti. Da quando si è tenuta la riunione, abbiamo visto l’esplosione dei dati sull’occupazione di gennaio che hanno mostrato centinaia di migliaia di lavori in più di quanto si credeva e poi le cifre sull’inflazione di giovedì che hanno riportato un’inflazione di gran lunga superiore a quanto si pensava. In questo momento i partecipanti ai mercati, più che prestare attenzione alla riunione di gennaio, aspettano quella di marzo.

Inoltre, durante la settimana verranno divulgate diverse cifre riguardo la vendita al dettaglio: quelle USA mercoledì, quelle di Regno Unito e Canada venerdì. Le vendite al dettaglio USA hanno registrato un incremento dell’1,8% mese su mese, rispetto alla media mobile su sei mesi che ha a malapena registrato una crescita (+0,1%).

In buona parte ciò è dovuto all’aumento del 7,8% delle vendite di automobili durante il mese di gennaio. Ma anche escludendo le auto, si prevede che le vendite al dettaglio crescano dell’1% mese su mese, laddove tale serie non ha mostrato assolutamente nessuna crescita nel corso degli ultimi sei mesi. I segni di una ripresa dei consumi potrebbero migliorare il sentiment per il dollaro.

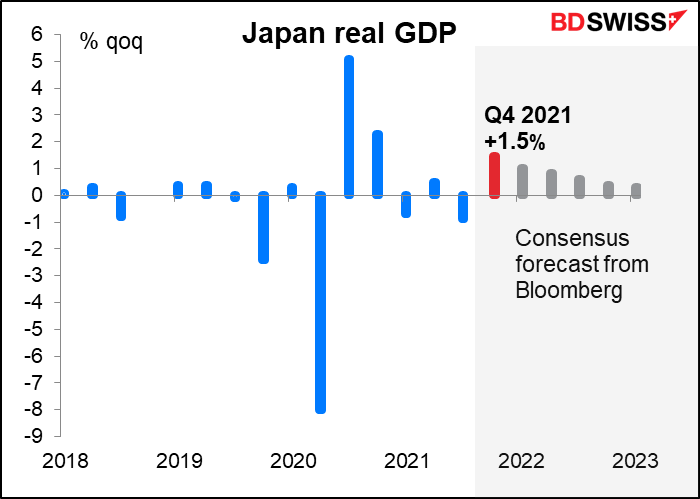

Giovedì il Giappone ha pubblicato i dati sul PIL del quarto trimestre. Il mercato si aspetta un rialzo salutare dopo il calo causato dalla pandemia durante il terzo trimestre. Il consumo di servizi è migliorato notevolmente, come mostrato dal miglioramento dei dati sulla mobilità dopo la fine dello stato di emergenza. Anche le esportazioni di automobili sono aumentate a novembre, il che dovrebbe permette alle esportazioni nette di contribuire alla crescita.

Tuttavia, il crollo nell’Economy Watchers Survey per gennaio, con l’indice sulla situazione che ha registrato il crollo maggiore da marzo 2011, suggerisce che da allora le cose non sono andate alla grande, in quanto prezzi maggiori per cibo ed energia e la reintroduzione di alcune misure di emergenza a gennaio hanno pesato sull’attività. L’Ufficio di Gabinetto ha abbassato la propria valutazione della situazione attuale, affermando che “la ripresa in queste condizioni economiche appare debole a causa dell’impatto delle infezioni da COVID-19. Nonostante le aspettative su una futura ripresa, restano delle preoccupazioni riguardo l’aumento dei costi e le tendenze dei contagi in Giappone e nel resto del mondo.”

Tale prospettiva viene riflessa nelle previsioni per i trimestri futuri, che mostrano un progressivo attenuamento della crescita per il resto dell’anno e all’inizio del 2023. Tuttavia, si prevede che il Giappone ritorni ai livelli di produzione pre-pandemia durante il primo trimestre di quest’anno.

La grande domanda è: questa crescita fiacca impedirà al tasso di inflazione del Giappone di crescere nonostante così stia accadendo nel resto del mondo? Così sembrano indicare le previsioni per i tassi della Banca del Giappone. Se fosse questo il caso, allora è probabile che lo yen si indebolisca ulteriormente mentre gli altri paesi normalizzano la propria politica monetaria.

L’UE pubblicherà martedì i propri dati relativi al PIL del quarto trimestre.

Altri indicatori che verranno pubblicati durante la settimana: