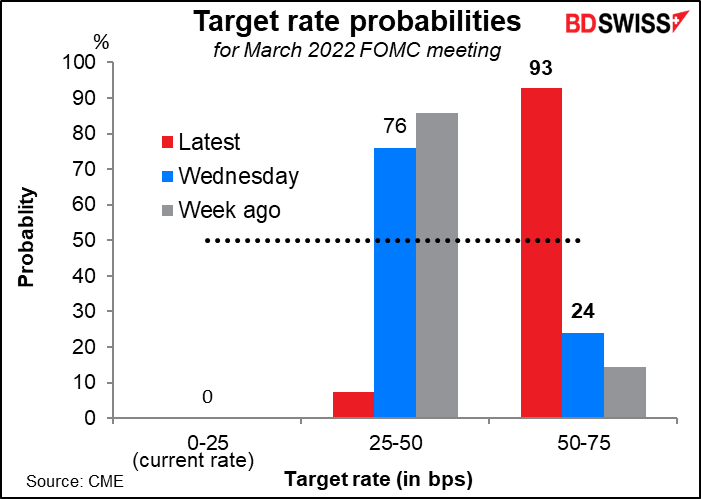

Der unerwartet hohe US-Verbraucherpreisindex (VPI) vom Donnerstag war der letzte Strohhalm für die Märkte. Da die Inflation nun bei 7,5 % im Jahresvergleich liegt, dem höchsten Wert seit 1982, erhöhten die Anleger ihre Schätzungen für die US-Zinsen. Eine Zinserhöhung um 50 Basispunkte im März wurde von einer unwahrscheinlichen Möglichkeit (24 % Wahrscheinlichkeit) zu einer nahezu sicheren Sache (93% Wahrscheinlichkeit), während eine Erhöhung um 25 Basispunkte vom Marktkonsens (76 %) zu einer Wahrscheinlichkeit von fast Null wurde.

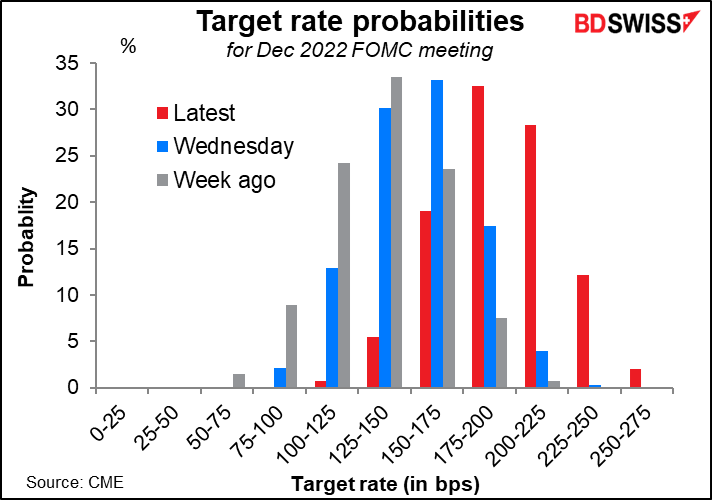

Der Markt geht nun davon aus, dass die Fed ihre Politik in diesem Jahr um 175 bis 200 Basispunkte straffen wird. Das sind 50 Basispunkte mehr als noch vor einer Woche.

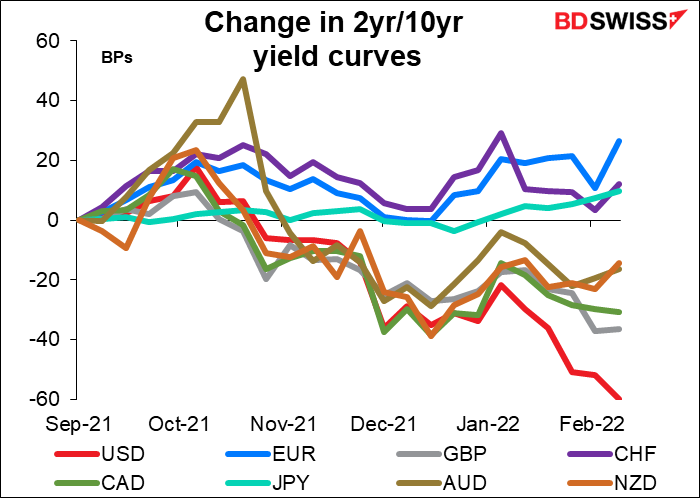

Besteht die Möglichkeit, dass die Fed – und andere Zentralbanken – die Zinsen zu stark anheben? Die Renditekurven haben sich weltweit abgeflacht, ein Zeichen dafür, dass die Anleger a) höhere kurzfristige Zinssätze für wahrscheinlich halten und b) längerfristig mit einer niedrigeren Inflation rechnen.

Man kann das besser sehen, wenn man sich die Veränderung der Renditekurven in den letzten Monaten ansieht. Die US-Renditekurve hat sich insbesondere stark abgeflacht.

Die Märkte gehen davon aus, dass sich dieser Trend in den meisten Ländern fortsetzen wird. Betrachtet man die Markterwartungen für die Renditekurven in zwei Jahren, so wird erwartet, dass die US-Renditekurve invertiert sein wird, ebenso wie Großbritannien und Australien (knapp). Für die EU wird eine fast flache Kurve erwartet, ebenso für Neuseeland und Kanada.

Nur für den ewigen Ausreißer Japan wird ein steilerer Verlauf als heute erwartet, wahrscheinlich weil die Anleger davon ausgehen, dass die Bank of Japan ihre Politik zur Steuerung der Renditekurve lockert. Die BoJ bekräftigte diese Politik jedoch am Donnerstag, als sie anbot, eine unbegrenzte Menge 10-jähriger Anleihen zu ihrer Obergrenze von 0,25 % zu kaufen. Dieser Schritt steht in krassem Gegensatz zu anderen Zentralbanken, die darüber debattieren, wann und wie sie mit der Schrumpfung ihrer Bilanzen beginnen sollen. Er bestärkt mich in meiner Überzeugung, dass der JPY wahrscheinlich erheblich schwächer werden wird, wenn die Inflation in Japan nicht anspringt (was zum ersten Mal seit vielen Jahren durchaus möglich ist).

Eine inverse Renditekurve wird oft mit einer Rezession in Verbindung gebracht. Nicht, dass sie Rezessionen verursacht, aber das ist die übliche Reaktion von Fachleuten für festverzinsliche Wertpapiere, wenn sie glauben, dass die kurzfristigen Zinssätze hoch genug sein werden, um eine Rezession zu verursachen.

Während in den meisten Ländern ein Anstieg der Zinserwartungen für die nächsten ein bis zwei Jahre zu verzeichnen war, sanken in Neuseeland die Zinserwartungen für die nächsten zwei Jahre, was bedeutet, dass die Menschen der Meinung sind, dass die Reserve Bank of New Zealand wahrscheinlich eine zu straffe Politik verfolgt und im nächsten Jahr eine Lockerung vornehmen muss.

Im Vereinigten Königreich gingen sowohl die ein- als auch die zweijährigen Zinserwartungen zurück, da der britische Chefvolkswirt Pill versuchte, die Ängste des Marktes vor höheren Zinsen zu beruhigen. Er sagte voraus, dass eine so drastische Anhebung der Zinssätze, wie sie von den Marktpreisen erwartet wird – auf 1,2 % bis zum Jahresende – die Inflation unter das 2 %-Ziel der Bank drücken würde, was die Bank seiner Meinung nach nicht gerne sehen würde.

Mehrere EZB-Vertreter versuchten ebenfalls, dem Markt entgegenzuwirken, doch ihre Wirkung wurde durch die Uneinigkeit im EZB-Rat zunichte gemacht. EZB-Präsidentin Lagarde sagte vor dem Europäischen Parlament, dass „jede Anpassung unserer Politik schrittweise erfolgen wird“, während Bank of France Gov. Villeroy de Galhau sagte, der Markt habe auf die Pressekonferenz der EZB überreagiert und die Zinserwartungen in die Höhe getrieben. Die Hardliner im EZB-Rat sind jedoch anderer Meinung: Der neue Bundesbankchef Joachim Nagel sagte, dass die EZB die Zinssätze möglicherweise noch in diesem Jahr anheben müsse, wenn sich die Inflation nicht verlangsame, und schloss sich damit den Äußerungen des österreichischen Zentralbankchefs Knot an, der eine Zinserhöhung bereits im Oktober vorhersagte.

Die Bemühungen von Lagarde und Villeroy waren nicht von Erfolg gekrönt; die Zinserwartungen für die nächsten zwei Jahre stiegen erheblich.

Die Frage, die ich hier aufwerfen möchte, lautet: Sind die sich abflachenden Zinskurven ein Warnzeichen für die Zentralbanker? Werden wir in Zukunft mehr Kommentare wie die von Pill und Lagarde hören, die sich gegen die Marktpreise stellen? Wird der Markt nicht mehr davon ausgehen, dass die Zentralbanken hinter der Kurve zurückbleiben und die Geldpolitik schneller straffen müssen, als sie es angekündigt haben (Australien ist hier das wichtigste Beispiel), sondern eher davon, dass sie die Geldpolitik vielleicht nicht so schnell straffen werden, wie es bereits eingepreist ist (Vereinigtes Königreich)?

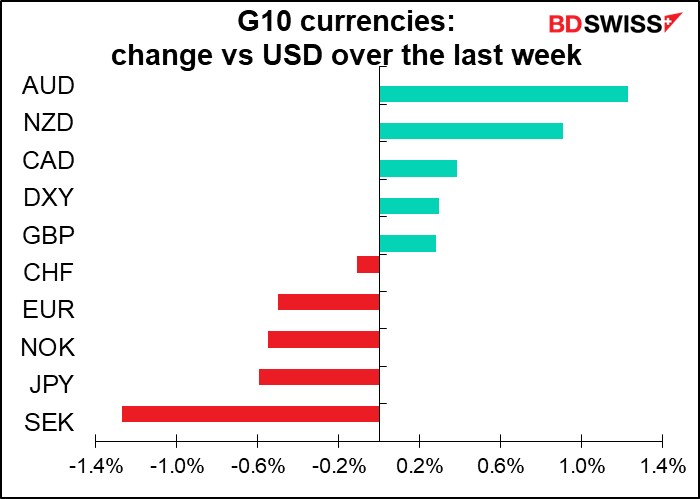

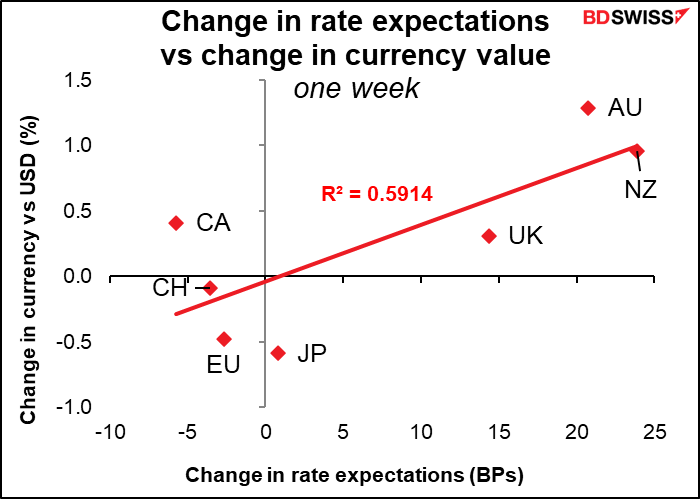

Dies ist insofern wichtig, als Änderungen der Zinserwartungen in letzter Zeit ein wichtiger Faktor für die Entwicklung der Währungen waren und etwa 59% der Schwankungen der Währungsentwicklung in der letzten Woche ausmachten. Wir sollten in der nächsten Woche, wenn weitere Inflationszahlen veröffentlicht werden, auf Anzeichen achten, dass die Zentralbanker versuchen, die Märkte zu beruhigen.

Nächste Woche: weitere Inflationsschocks?

Nächste Woche werden die Verbraucherpreisinflationszahlen aus Großbritannien, China, Japan und Kanada veröffentlicht. Die USA melden die Erzeugerpreise.

Die britische Gesamtinflationsrate wird voraussichtlich unverändert bei 5,4 % liegen. Das würde mich überraschen. Und selbst wenn sie stabil ist, bedeutet das nicht, dass die Inflation im Vereinigten Königreich ihren Höhepunkt erreicht hat. Die Bank of England hat bereits prognostiziert, dass die Inflation im April ihren Höhepunkt bei etwa 7 1/4 % erreichen wird. Vielleicht liegt das an den Heizungs- und Stromrechnungen im April, auf die sich alle vorbereiten. Es wird erwartet, dass die jährliche Energierechnung der Haushalte um 54 % steigen wird. Alle warten also nur auf diese Bombe.

Japan wird voraussichtlich der weltweite Ausreißer bei der Inflation bleiben. Die Inflationsrate dürfte sich von +0,8 % auf +0,6 % im Jahresvergleich abschwächen, da die Go-To-Travel-Kampagne, mit der Reisekosten subventioniert wurden, aus dem Vergleich herausfällt. Mit der Zeit dürften die Auswirkungen dieser von der Regierung verursachten Verzerrung und der Senkung der Mobiltelefongebühren nachlassen, so dass sich die Inflation in Japan wieder der weltweiten Norm annähert, aber das ist noch nicht der Fall.

(Für den kanadischen VPI liegt noch keine Prognose vor).

In China hingegen wird ein Rückgang sowohl des Verbraucherpreisindexes als auch, was noch wichtiger ist, des Erzeugerpreisindexes (PPI) erwartet. Das ist wichtig, denn Chinas Erzeugerpreise sind in Wirklichkeit die Importpreise der übrigen Welt für Fertigwaren. Bedeutet dies, dass wir den Höhepunkt der Inflation möglicherweise hinter uns haben? Möglicherweise ist es ein erstes Anzeichen.

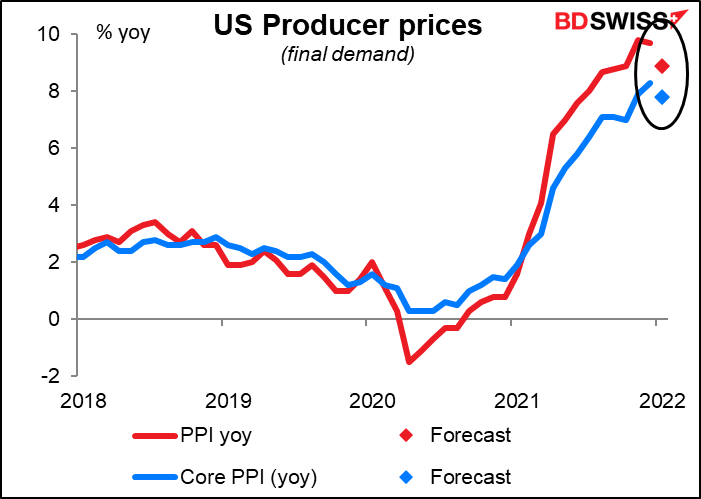

Auch für den US-PPI wird ein Rückgang erwartet, wenn auch nur geringfügig.

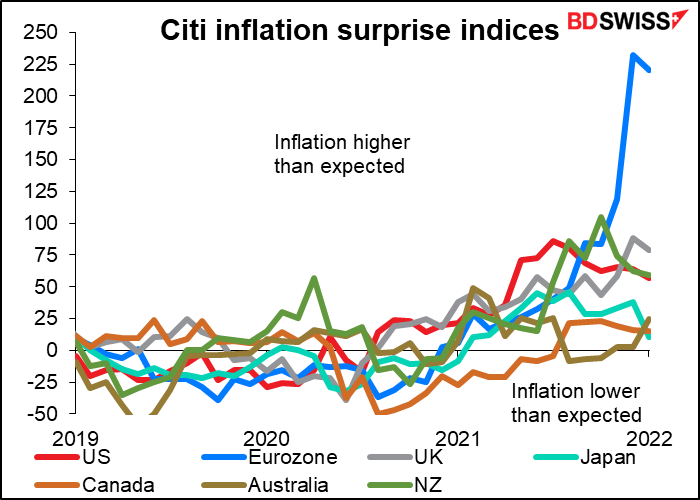

Wie sehr können wir den Inflationsprognosen trauen? Der Verbraucherpreisindex in den USA lag im letzten Jahr achtmal über der Marktkonsensprognose und hat sie viermal getroffen. Seit Januar 2021 ist er nicht mehr unter der Prognose geblieben.

Das ist ein weltweit verbreitetes Phänomen, wie die Citi-Indizes für wirtschaftliche Überraschungen bei der Inflation zeigen. Sie zeigen, dass die meisten Länder die Inflationsprognosen nach oben hin verfehlen. (Die Indizes wurden noch nicht mit dem US-Verbraucherpreisindex vom Donnerstag aktualisiert.) Vielleicht können wir auch in der kommenden Woche mit weiteren positiven Überraschungen rechnen, die zu einer Aufwertung dieser Währungen führen.

Normalerweise ist der Star der Woche das Protokoll der letzten Sitzung des Offenmarktausschusses (FOMC), die am 26. Januar stattfand. Analysten studieren den Text und versuchen, Unterschiede oder Meinungsverschiedenheiten zu entdecken, um herauszufinden, wohin der Ausschuss tendiert. In diesem Fall geht es vor allem um folgende Fragen: a) wann wird der „Lift-off“ stattfinden; b) wie schnell werden die Zinsen angehoben; c) wie schnell wird nach dem „Lift-off“ mit der Verkürzung der Bilanz begonnen; und d) wie schnell wird die Bilanz verkürzt? Einige besonders Interessierte werden auch neugierig darauf sein, wie schnell sie ihren Bestand an Staatsanleihen und hypothekarisch gesicherten Wertpapieren abbauen werden.

Ich denke jedoch, dass sich die Situation so schnell geändert hat, dass selbst das Protokoll vom Januar jetzt als überholt angesehen wird. Seit der Sitzung haben wir die sensationellen Beschäftigungsdaten für Januar erhalten, die Hunderttausende von Arbeitsplätzen mehr zeigen, als damals angenommen wurde, sowie die Inflationszahlen vom Donnerstag, die eine viel höhere Inflation zeigen, als angenommen wurde. Die Marktteilnehmer blicken nun eher in Richtung März-Sitzung als auf die Januar-Sitzung zurück.

Im Laufe der Woche werden außerdem mehrere Zahlen zu den Einzelhandelsumsätzen veröffentlicht: in den USA am Mittwoch, im Vereinigten Königreich und in Kanada am Freitag. Es wird erwartet, dass die Einzelhandelsumsätze in den USA mit einem Plus von 1,8 % auf den ersten Blick besonders lebhaft sein werden. Dies steht im Vergleich zum gleitenden Sechsmonatsdurchschnitt, der kaum ein Wachstum aufweist (+0,1 %).

Dies ist größtenteils auf den Anstieg der Autoverkäufe um 7,8 % im Berichtsmonat zurückzuführen. Aber auch ohne Berücksichtigung der Autoverkäufe wird mit einem Anstieg der Einzelhandelsumsätze um 1,0 % gegenüber dem Vormonat gerechnet, während diese Reihe in den letzten sechs Monaten im Durchschnitt überhaupt kein Wachstum aufwies. Anzeichen für eine Belebung des Konsums könnten die Stimmung für den Dollar verbessern.

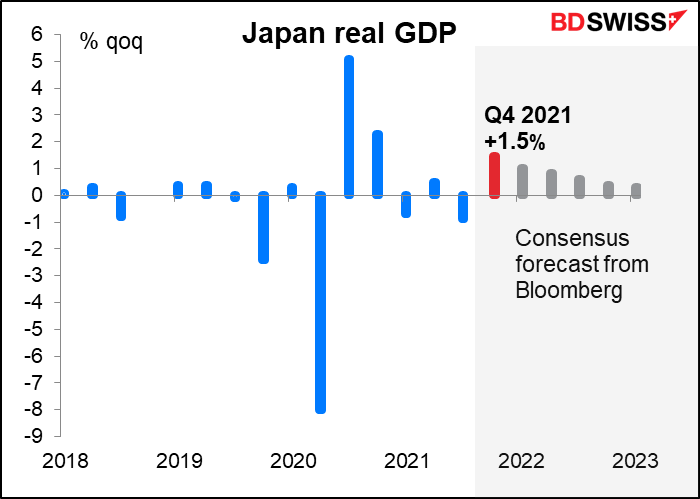

Japan veröffentlicht am Dienstag seine BIP-Daten für das vierte Quartal. Der Markt erwartet einen gesunden Aufschwung nach dem pandemiebedingten Rückgang in Q3. Der Verbrauch von Dienstleistungen hat sich deutlich verbessert, wie die Verbesserung der Mobilitätsdaten nach der Aufhebung des Ausnahmezustands zeigt. Auch die Autoexporte zogen im November an, so dass die Nettoexporte einen Wachstumsbeitrag leisten dürften.

Der Einbruch des Eco Watcher’s Survey im Januar, bei dem der Index der aktuellen Lage so stark wie seit März 2011 nicht mehr gesunken ist, deutet jedoch darauf hin, dass die Dinge seither nicht mehr so gut gelaufen sind, da die höheren Lebensmittel- und Energiepreise und die Wiedereinführung einiger Notfallmaßnahmen im Januar die Aktivität belastet haben. Das Cabinet Office stufte seine Einschätzung der aktuellen Lage herab und kommentierte: „Die Erholung der Wirtschaftslage scheint aufgrund der Auswirkungen der COVID-19-Infektionen schwach zu sein.“ Trotz der Erwartung eines künftigen Aufschwungs bleibt die Besorgnis über die steigenden Kosten und die Infektionstrends in Japan und anderswo bestehen.

Diese Aussichten spiegeln sich in den Prognosen für die kommenden Quartale wider, die eine Abschwächung des Wachstums für den Rest des Jahres und bis ins Jahr 2023 erwarten lassen. Es wird jedoch angenommen, dass Japan im ersten Quartal diesen Jahres wieder das Produktionsniveau von vor der Pandemie erreichen wird.

Die große Frage ist, ob dieses schleppende Wachstum einen Anstieg der japanischen Inflationsrate verhindern wird, selbst wenn die weltweite Inflation ansteigt? Darauf deuten die Prognosen für die Zinssätze der Bank of Japan hin. Wenn dem so ist, wird der Yen wahrscheinlich weiter schwächer werden, wenn andere Länder ihre Politik normalisieren.

Auch die EU veröffentlicht am Dienstag ihre BIP-Zahlen für das vierte Quartal.

Weitere Indikatoren, die im Laufe der Woche veröffentlicht werden, sind: