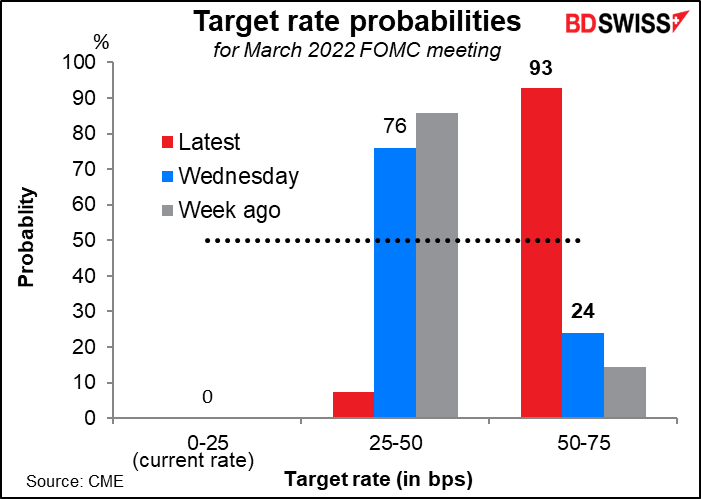

L’indice des prix à la consommation (IPC) américain plus élevé que prévu de jeudi a été la goutte d’eau pour les marchés. Avec une inflation désormais à 7,5 % en glissement annuel, la plus élevée depuis 1982, les investisseurs ont revu à la hausse leurs estimations des taux américains. Une hausse de 50 points de base en mars est passée d’une simple possibilité (probabilité de 24 %) à une quasi-certitude (probabilité de 93 %) tandis qu’une hausse de 25 points de base est passée du consensus du marché (76 %) à une probabilité presque nulle.

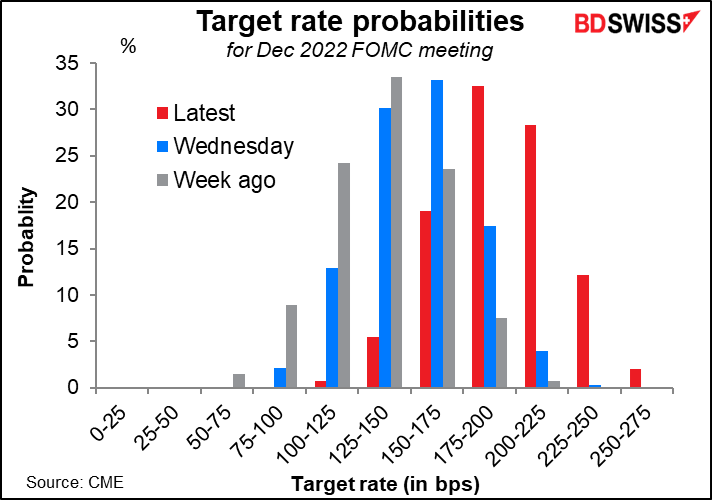

Le marché pense maintenant que la Fed resserrera sa politique de 175 à 200 points de base cette année. C’est 50 points de base de plus qu’il y a une semaine.

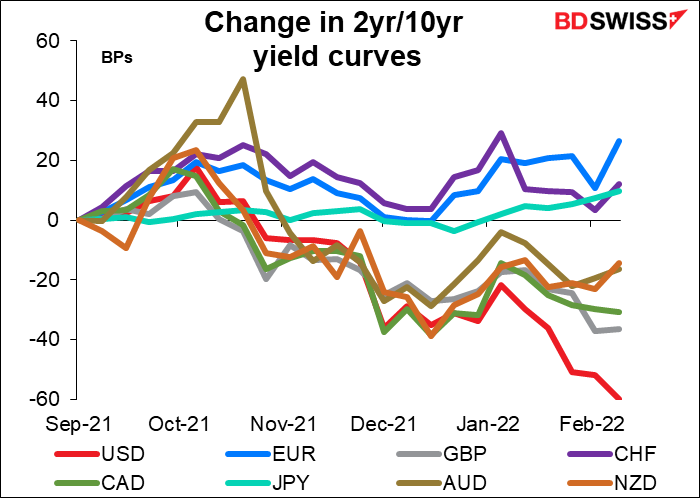

Y a-t-il une chance que la Fed (et d’autres banques centrales) resserrent trop leur politique ? Les courbes de rendement se sont aplaties dans le monde entier, signe que les investisseurs pensent que a) des taux à court terme plus élevés sont à venir et b) une inflation plus faible est probable à plus long terme.

Vous pouvez mieux le voir si nous regardons l’évolution des courbes de rendement au cours des derniers mois. La courbe de rendement américaine en particulier s’est fortement aplatie.

Les marchés s’attendent à ce que cette tendance se poursuive dans la plupart des pays. Si nous examinons les attentes du marché pour les courbes de rendement dans deux ans, la courbe de rendement américaine devrait être inversée, tout comme la Grande-Bretagne et l’Australie (tout juste). Celle de l’UE devrait être quasiment plate, tout comme la Nouvelle-Zélande et le Canada.

Seule la valeur aberrante pérenne, le Japon, devrait être plus raide qu’aujourd’hui, probablement parce que les investisseurs s’attendent à ce que la Banque du Japon assouplisse sa politique de contrôle de la courbe des taux. La BoJ a cependant réaffirmé cette politique jeudi en proposant d’acheter un nombre illimité d’obligations à 10 ans à leur limite supérieure à 0,25 %. Cette décision contraste fortement avec les autres banques centrales, qui débattent du moment et de la manière de procéder pour commencer à réduire leur bilan. Cela renforce ma conviction que le JPY pourrait s’affaiblir considérablement, à moins que l’inflation ne commence à décoller au Japon (ce qui est une réelle possibilité pour la première fois depuis de nombreuses années).

Une courbe de rendement inversée est souvent associée à une récession. Non pas qu’elles provoquent des récessions, mais il s’agit de la réaction habituelle des professionnels des titres à revenu fixe lorsqu’ils pensent que les taux d’intérêt à court terme vont être suffisamment élevés pour provoquer une récession.

En conséquence, alors que la plupart des pays ont enregistré une augmentation des attentes en matière de taux au cours des deux prochaines anneées, la Nouvelle-Zélande a enregistré une baisse des attentes en matière de taux pour ces deux prochaines années, ce qui signifie que les gens pensent que la Banque de réserve de Nouvelle-Zélande va probablement resserrer ses taux de manière excessive et devra assouplir sa politique l’année prochaine.

Le Royaume-Uni a connu une baisse des anticipations de taux à un et à deux ans alors que le l’économie en chef britannique, Huw Pill, tentait de calmer les craintes du marché concernant des taux plus élevés. Il a prédit qu’augmenter les taux aussi fortement que les prix du marché l’impliquaient (1,2 % d’ici la fin de l’année) pousserait l’inflation en dessous de l’objectif de 2 % de la Banque, laissant par là même entendre que la Banque ne souhaiterait pas voir cette option.

Plusieurs responsables de la BCE ont également tenté de repousser le marché, mais leur impact a été réduit par la discorde au sein du Conseil des gouverneurs. La présidente de la BCE, Christine Lagarde, a déclaré lors d’un témoignage devant le Parlement européen que « tout ajustement de notre politique sera progressif », tandis que le gouverneur de la Banque de France. Villeroy de Galhau a déclaré que le marché avait réagi de manière excessive à la conférence de presse de la BCE en poussant à la hausse les anticipations de taux. Cependant, les partisans de la ligne dure du Conseil des gouverneurs ont un point de vue différent : le nouveau chef de la Bundesbank, Joachim Nagel, a déclaré que la BCE pourrait devoir relever ses taux cette année si l’inflation ne ralentit pas, faisant écho aux commentaires du gouverneur de la Banque centrale autrichienne. Knot, qui a prédit qu’une hausse pourrait arriver dès octobre.

Cependant, les efforts de Lagarde et Villeroy n’ont pas abouti ; les prévisions de taux pour les deux prochaines années ont considérablement augmenté.

La question que je voudrais poser ici est la suivante : l’aplatissement des courbes de taux est-il un signal d’alarme pour les banquiers centraux ? Allons-nous commencer à entendre plus de commentaires comme ceux de Pill et Lagarde, qui repoussent les prix du marché ? Le marché passera-t-il de l’idée que les banques centrales sont en retard sur la courbe et qu’elles devront resserrer leur politique plus rapidement qu’annoncé (l’Australie étant le principal exemple) à l’idée qu’il est peu probable qu’elles resserrent leur politique aussi vite que prévu (comme au Royaume-Uni) ?

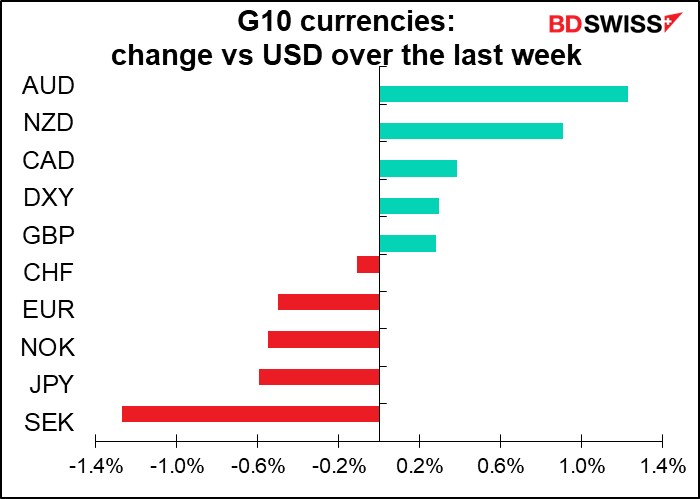

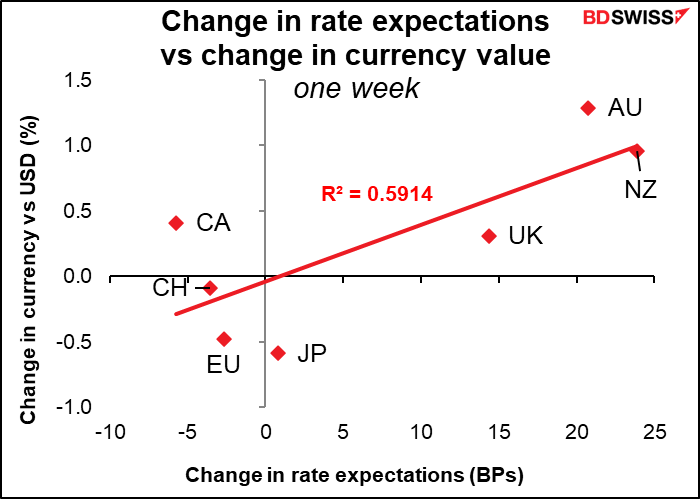

Ce point est importante car les changements dans les anticipations de taux ont été un facteur majeur dans la performance des devises récemment, représentant environ 59 % de la variation de la performance des devises au cours de la semaine dernière. Nous devrions être attentifs à tout signe de banquiers centraux essayant de faire baisser les marchés au cours de la semaine prochaine à mesure que de nouveaux chiffres sur l’inflation seront publiés.

La semaine prochaine : plus de chocs inflationnistes ?

La semaine prochaine, les chiffres de l’inflation des prix à la consommation de la Grande-Bretagne, de la Chine, du Japon et du Canada seront publiés. Les États-Unis communiqueront les prix à la production.

Le taux d’inflation global de la Grande-Bretagne devrait rester inchangé à 5,4 %. Cela me surprendrait. Même s’il reste stable, cela ne signifie pas que l’inflation au Royaume-Uni a atteint son maximum. La Banque d’Angleterre a déjà prévu que l’inflation culminerait à environ 7,25 % vers le mois d’avril. C’est peut-être à cause des factures de chauffage et d’électricité en avril auxquelles tout le monde se prépare. La facture énergétique annuelle des ménages devrait augmenter de 54 %. Tout le monde s’attend donc cette bombe.

Quant au Japon, on s’attend à ce que le pays demeure un outsider en matière d’inflation au niveau mondial. Le taux d’inflation devrait ralentir à +0,6 % en glissement annuel, contre +0,8 % en glissement annuel, la campagne Go To Travel, qui a subventionné les frais de voyage, étant exclue de la comparaison. À terme, l’impact de cette distorsion induite par le gouvernement et la baisse des tarifs de téléphonie mobile devraient se dissiper et laisser le Japon avec une inflation plus proche de la norme mondiale, mais pas encore.

(Aucune prévision n’est encore disponible pour l’IPC du Canada.)

En revanche, la Chine , devrait connaître une baisse de son IPC et, plus important encore, de son indice des prix à la production (IPP). C’est important, car les prix à la production de la Chine sont en fait les prix à l’importation du reste du monde pour les produits finis. Cela signifie-t-il que nous allons peut-être dépasser le pic d’inflation ? C’est possible, mais cela pourrait être un signe avant-coureur.

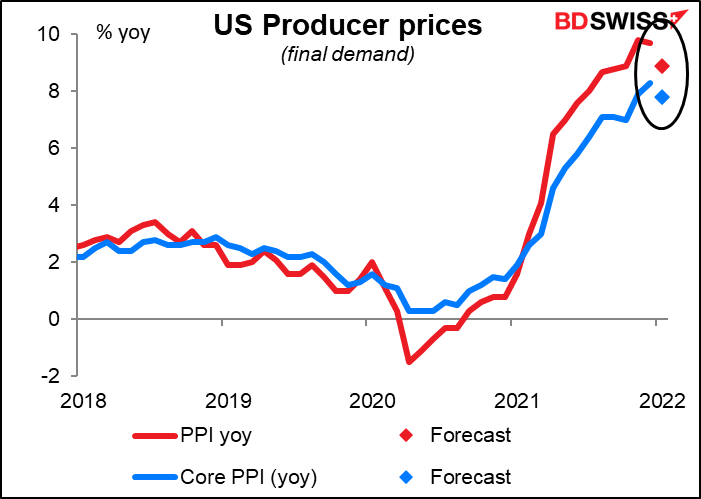

Le IPP américain devrait également baisser, bien que légèrement.

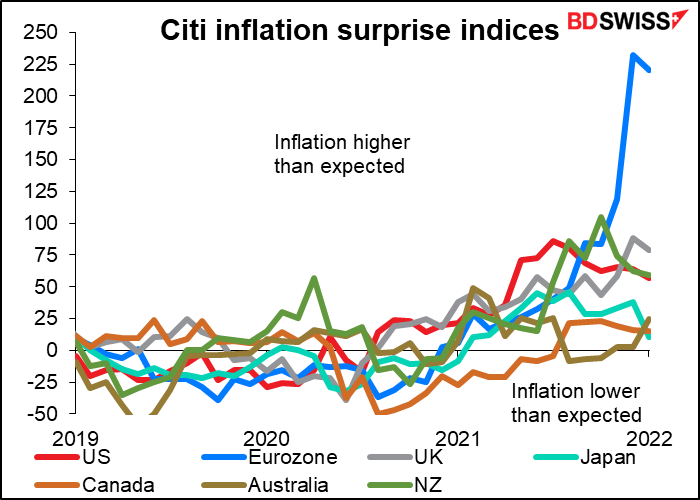

Dans quelle mesure pouvons-nous faire confiance aux prévisions d’inflation ? L’IPC américain a dépassé les prévisions du consensus du marché huit fois au cours de l’année dernière et a atteint les prévisions quatre fois. Il n’a pas été inférieur aux prévisions depuis janvier 2021.

C’est un phénomène courant dans le monde entier, selon les indices de surprise économique de Citi pour l’inflation. Ils montrent que la plupart des pays manquent les prévisions d’inflation à la hausse. (Les indices n’ont pas encore été mis à jour avec l’IPC américain de jeudi.) Peut-être pouvons-nous également nous attendre à d’autres surprises à la hausse cette semaine prochaine, avec pour résultat une appréciation de ces devises.

Habituellement, la star de la semaine serait le procès-verbal de la dernière réunion du Federal Open Market Committee (FOMC) chargé de fixer les taux, qui s’est réuni le 26 janvier. Les analystes se penchent sur le texte en essayant de deviner les différences ou les nuances d’opinion, afin de comprendre compte se diriger le Comité. Dans ce cas, les principales questions qu’ils rechercheront sont a) quand aura lieu le « décollage » ; b) à quelle vitesse augmenteront-ils les taux ; c) combien de temps après le « décollage » commenceront-ils à réduire le bilan ; et d) à quelle vitesse permettront-ils au bilan de se contracter ? Certaines personnes particulièrement enthousiastes seront également curieuses de savoir à quelle vitesse ils réduiront leur stock de bons du Trésor par rapport aux titres adossés à des créances hypothécaires.

Cependant, je pense que la situation a changé si rapidement que même le procès-verbal de janvier sera désormais considéré comme obsolète. Depuis que la réunion a eu lieu, nous avons reçu les données sur l’emploi de janvier montrant des centaines de milliers d’emplois de plus que ce qu’ils pensaient alors, plus le chiffre d’inflation de jeudi montrant une inflation beaucoup plus élevée qu’ils ne le pensaient. Les acteurs du marché se tournent désormais davantage vers la réunion de mars que vers la réunion de janvier.

Plusieurs chiffres des ventes au détail seront également publiés au cours de la semaine : aux États-Unis mercredi, au Royaume-Uni et au Canada vendredi. Les ventes au détail aux États-Unis seraient particulièrement dynamiques, en hausse de 1,8 % en glissement mensuel. Cela se compare à la moyenne mobile sur six mois, sans presque aucune croissance (+0,1 %).

Cela est dû en grande partie à une augmentation de 7,8 % des ventes d’automobiles au cours du mois. Cependant, même en excluant les automobiles, les ventes au détail devraient augmenter de 1,0 % en glissement mensuel, alors que cette série n’a enregistré aucune croissance en moyenne au cours des six derniers mois. Les signes d’un rebond de la consommation pourraient stimuler la confiance envers le dollar.

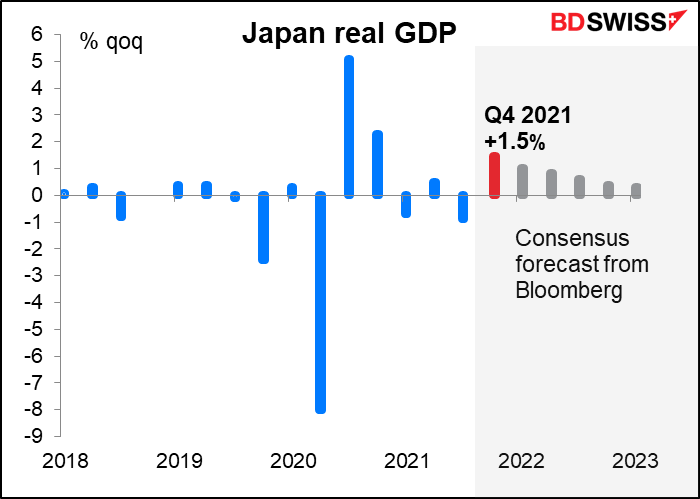

Le Japon publiera mardi ses données sur le PIB du quatrième trimestre. Le marché s’attend à un rebond sain après la baisse induite par la pandémie au troisième trimestre. La consommation de services s’est nettement améliorée, comme en témoigne l’amélioration des données de mobilité après la levée de la déclaration d’état d’urgence. Les exportations d’automobiles se sont également redressées en novembre, ce qui devrait permettre aux exportations nettes de contribuer à la croissance.

Cependant, l’effondrement présenté dans l’enquête d’Eco Watcher pour le mois de janvier, avec une baisse la plus forte de l’indice des conditions actuelles depuis mars 2011, suggère que les choses n’ont pas été aussi bonnes depuis lors, car la hausse des prix des aliments et de l’énergie et la réimposition de certaines mesures d’urgence en janvier ont pesé sur l’activité. Le Cabinet Office a revu à la baisse son évaluation des conditions actuelles, déclarant que « la reprise des conditions économiques semble faible en raison de l’impact des infections à la COVID-19. Malgré les attentes d’un futur rebond, des inquiétudes subsistent quant à la hausse des coûts et aux tendances des infections au Japon et ailleurs. »

Ces perspectives se reflètent dans les prévisions pour les trimestres à venir, qui montrent une baisse de la croissance sur le reste de l’année et jusqu’en 2023. Le Japon devrait toutefois retrouver ses niveaux de production d’avant la pandémie au premier trimestre de cette année.

La grande question est de savoir si cette croissance atone empêchera le taux d’inflation du Japon d’augmenter, alors même que l’inflation mondiale progresse en flèche ? Cela semble être ce qu’indiquent les prévisions des taux de la Banque du Japon. Si tel est le cas, le yen devrait encore s’affaiblir à mesure que d’autres pays normaliseront leur politique.

L’UE a également publié mardi le chiffre de son PIB pour le quatrième trimestre.

Parmi les autres indicateurs publiés au cours de la semaine, citons :