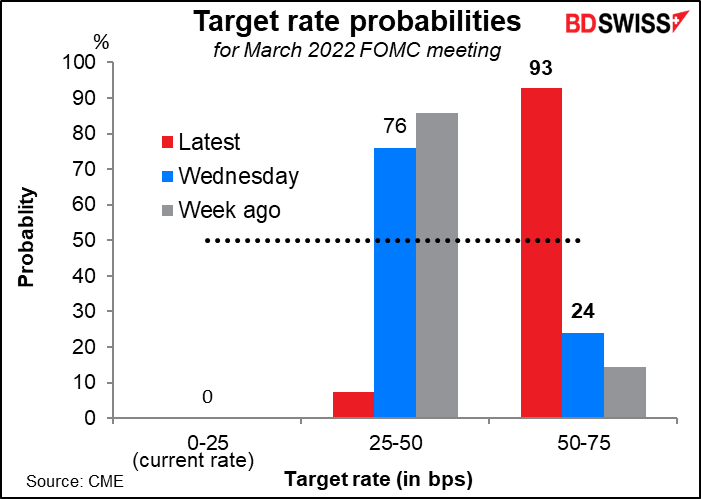

ดัชนีราคาผู้บริโภค (CPI) ของสหรัฐที่สูงกว่าที่คาดไว้เมื่อวันพฤหัสบดีเป็นฟางเส้นสุดท้ายสำหรับตลาด ด้วยอัตราเงินเฟ้อในขณะนี้ที่ 7.5% yoy ซึ่งสูงที่สุดนับตั้งแต่ปี 1982 ทำให้นักลงทุนเพิ่มตัวเลขประมาณการขึ้นอีกสำหรับอัตราดอกเบี้ยของสหรัฐ การปรับขึ้น 50 จุดในเดือนมีนาคมเปลี่ยนจากมีความเป็นไปได้เพียงเล็กน้อย (ความเป็นไปได้ 24%) เป็นเกือบจะแน่นอน (ความเป็นไปได้ 93%) ในขณะที่การปรับขึ้น 25 จุดเปลี่ยนจากการเป็นฉันทามติของตลาด (76%) เป็นความเป็นไปได้เกือบเป็นศูนย์

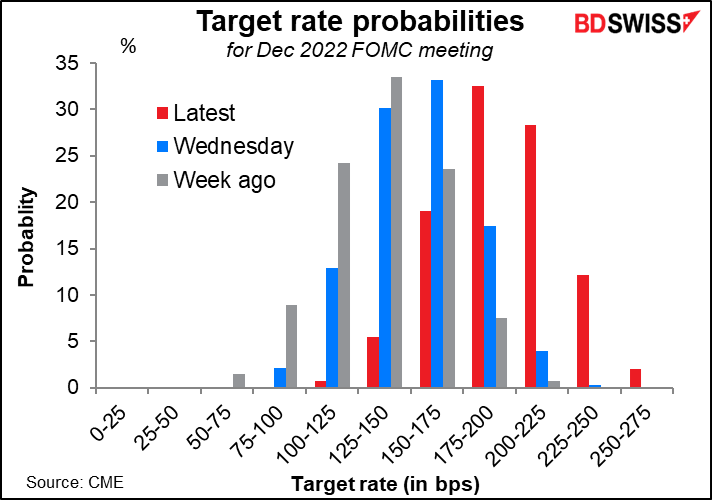

ตอนนี้ตลาดเห็นนโยบายการกระชับของเฟดอยู่ที่ 175 จุด – 200 จุด ในปีนี้ ซึ่งนั่นเพิ่มขึ้นอีก 50 จุดจากที่เห็นเมื่อสัปดาห์ที่แล้ว

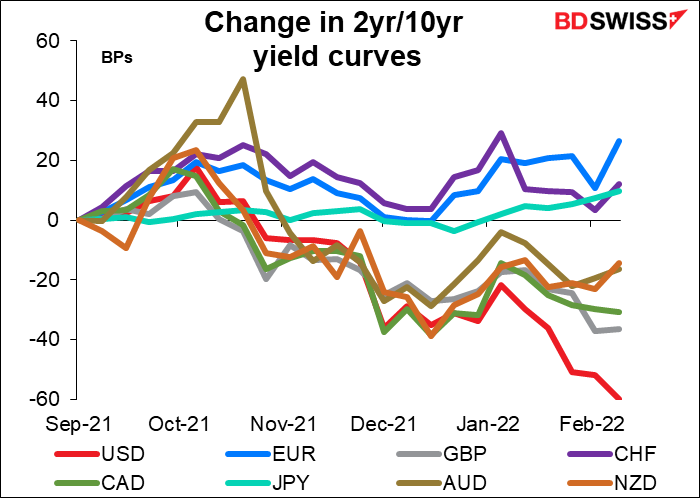

มีโอกาสไหมที่เฟด และธนาคารกลางอื่นๆ จะกระชับมากเกินไป? เส้นอัตราผลตอบแทนแบนราบกันทั่วโลก ซึ่งเป็นสัญญาณว่านักลงทุนคิดว่า a) อัตราผลตอบแทนระยะสั้นที่สูงขึ้นกำลังมา และ b) อัตราเงินเฟ้อที่ลดลงมีแนวโน้มในระยะยาว

คุณจะเห็นได้ชัดขึ้นหากเราดูการเปลี่ยนแปลงของเส้นอัตราผลตอบแทนในช่วงหลายเดือนที่ผ่านมา โดยเฉพาะอย่างยิ่งเส้นอัตราผลตอบแทนของสหรัฐมีช่วงแบนราบเยอะมาก

ตลาดคาดว่าแนวโน้มนี้จะดำเนินต่อไปในเกือบทุกประเทศ หากเราดูที่การคาดการณ์ของตลาดสำหรับเส้นอัตราผลตอบแทนในอีก 2 ปีข้างหน้า เส้นอัตราผลตอบแทนของสหรัฐคาดว่าจะกลับหัว เช่นเดียวกับของสหราชอาณาจักรและออสเตรเลีย (เล็กน้อย) ส่วนของสหภาพยุโรปคาดว่าเกือบจะแบนราบ เช่นเดียวกับนิวซีแลนด์และแคนาดา

เฉพาะความผิดปกติตลอดกาลอย่างญี่ปุ่นเท่านั้นที่คาดว่าจะชันขึ้นกว่าวันนี้ ซึ่งอาจเป็นเพราะนักลงทุนคาดว่าธนาคารกลางญี่ปุ่นจะผ่อนคลายนโยบายการควบคุมเส้นอัตราผลตอบแทน อย่างไรก็ตาม ธนาคารกลางญี่ปุ่นได้ยืนยันนโยบายดังกล่าวเมื่อวันพฤหัสบดีเนื่องจากพวกเขาเสนอให้ซื้อพันธบัตรอายุ 10 ปีแบบไม่จำกัดจำนวนที่ขีดจำกัดสูงสุดที่ 0.25% แผนนี้ตรงกันข้ามกับธนาคารกลางอื่นๆ ซึ่งกำลังถกเถียงกันว่าจะเริ่มลดขนาดงบดุลเมื่อใดและอย่างไร และเป็นการตอกย้ำความเชื่อของผมว่า JPY มีแนวโน้มที่จะอ่อนค่าลงอย่างมากเว้นแต่อัตราเงินเฟ้อจะเริ่มขึ้นในญี่ปุ่น (ซึ่งเป็นความเป็นไปได้ที่เห็นได้ชัดเจนเป็นครั้งแรกในรอบหลายปี)

เส้นอัตราผลตอบแทนกลับหัวมักเกี่ยวข้องกับภาวะถดถอย ไม่ใช่เพราะพวกมันทำให้เกิดภาวะถดถอย แต่นั่นเป็นการตอบสนองตามปกติของผู้เชี่ยวชาญด้านตราสารหนี้เมื่อพวกเขาคิดว่าอัตราดอกเบี้ยระยะสั้นจะสูงพอที่จะทำให้เกิดภาวะถดถอย

ผลที่ตามมาคือในขณะที่ประเทศต่างๆ ส่วนใหญ่เห็นการคาดการณ์อัตราดอกเบี้ยที่เพิ่มขึ้นในอีกปีหรือสองปีหน้า นิวซีแลนด์มีการคาดการณ์สำหรับอัตราดอกเบี้ยที่ลดลงในช่วงสองปีข้างหน้า หมายความว่าผู้คนคิดว่าธนาคารกลางนิวซีแลนด์มีแนวโน้มที่จะกระชับมากเกินไปและจะต้องผ่อนคลายนโยบายในปีหน้า

สหราชอาณาจักรเห็นการลดลงทั้งในการคาดการณ์อัตราดอกเบี้ยหนึ่งปีและสองปีเนื่องจากพิล หัวหน้าฝ่ายเศรษฐศาสตร์ของสหราชอาณาจักรพยายามสยบความกลัวของตลาดเรื่องอัตราดอกเบี้ยที่สูงขึ้น เขาคาดการณ์ว่าการขึ้นอัตราดอกเบี้ยอย่างรวดเร็วตามที่ตลาดคำนวณรวมไว้ คือเป็น 1.2% ภายในสิ้นปี จะผลักดันอัตราเงินเฟ้อให้ต่ำกว่าเป้าหมาย 2% ของธนาคาร ซึ่งเขาบอกเป็นนัยว่าธนาคารไม่อยากให้เห็นอะไรแบบนี้

เจ้าหน้าที่ ECB หลายคนยังพยายามที่จะดันต้านตลาด แต่ผลกระทบจากพวกเขาถูกชดเชยด้วยความไม่ลงรอยกันในคณะมนตรีบริหาร ประธาน ECB คริสติน ลาการ์ดกล่าวในคำให้การต่อรัฐสภายุโรปว่า “การปรับเปลี่ยนนโยบายของเราจะค่อยเป็นค่อยไป” ในขณะที่ฟรองซัวส์ วิลเลอรอย เดอ กาลเฮาผู้ว่าการธนาคารกลางฝรั่งเศสกล่าวว่าตลาดมีปฏิกิริยาตอบสนองมากเกินเหตุต่อการแถลงข่าวของ ECB ในการดันอัตราดอกเบี้ยที่คาดการณ์ไว้ แต่พวกหัวแข็งในคณะมนตรีบริหารมีมุมมองที่ต่างออกไป: โยอาคิม นาเจล หัวหน้าคนใหม่ของ Bundesbank กล่าวว่า ECB อาจจำเป็นต้องขึ้นอัตราดอกเบี้ยในปีนี้หากอัตราเงินเฟ้อไม่ชะลอตัว ซึ่งสะท้อนความคิดเห็นของน็อต ประธานธนาคารกลางออสเตรียที่คาดการณ์ว่าการปรับขึ้นอาจมาเร็วตั้งแต่ช่วงต้นเดือนตุลาคม

เห็นได้ชัดว่าความพยายามของลาการ์ดและวิลเลอรอยไม่ประสบความสำเร็จ การคาดการณ์อัตราดอกเบี้ยในอีกสองปีข้างหน้าเพิ่มขึ้นอย่างมาก

คำถามที่ผมอยากถาม ณ ตรงนี้คือ: เส้นอัตราผลตอบแทนที่แบนราบเป็นสัญญาณเตือนสำหรับนายธนาคารกลางหรือไม่? เราจะเริ่มได้ยินความคิดเห็นที่คล้ายกับของพิลและลาการ์ดที่ดันต้านการกำหนดราคาในตลาดเพิ่มขึ้นอีกหรือไม่? ตลาดจะเปลี่ยนจากการคิดว่าธนาคารกลางอยู่เบื้องหลังเส้นอัตราผลตอบแทนและจะต้องกระชับเร็วกว่าที่พวกเขาพูด (ออสเตรเลียเป็นตัวอย่างหลัก) หรือไม่? ไปจนถึงการคิดว่าบางทีพวกเขาอาจจะไม่กระชับเร็วเท่าราคาที่ได้คำนวณรวมไปแล้ว (สหราชอาณาจักร)

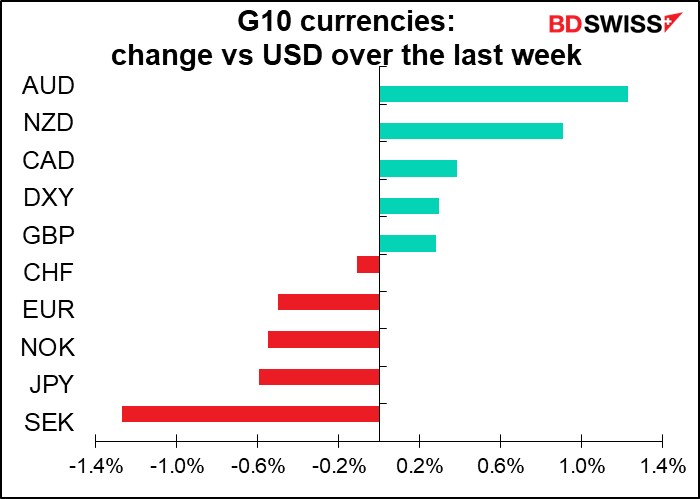

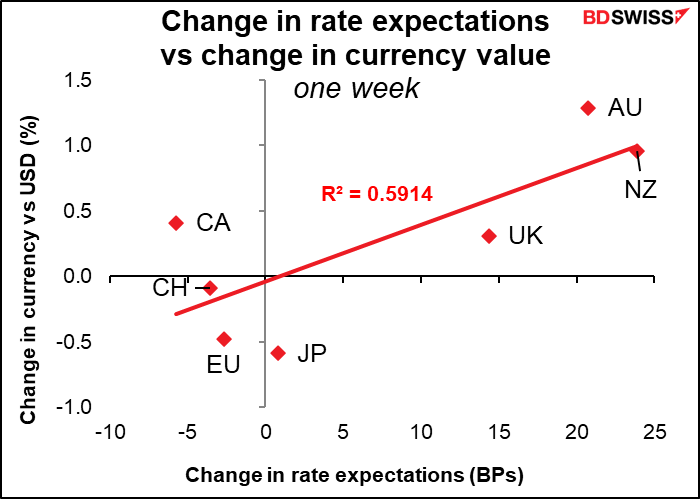

นี่เป็นสิ่งสำคัญเนื่องจากการเปลี่ยนแปลงในการคาดการณ์อัตราดอกเบี้ยเป็นปัจจัยสำคัญในการขับเคลื่อนผลดำเนินการของสกุลเงินในช่วงนี้ ซึ่งคิดเป็น 59% ของการเปลี่ยนแปลงในผลดำเนินการของสกุลเงินในช่วงสัปดาห์ที่ผ่านมา เราควรให้ความสนใจกับสัญญาณใดๆ จากเจ้าหน้าที่ธนาคารกลางที่พยายามจะพูดข่มตลาดในช่วงสัปดาห์หน้าเมื่อมีตัวเลขเงินเฟ้อออกมา

สัปดาห์หน้า: เรื่องช็อคอัตราเงินเฟ้อมากขึ้นอีก?

สัปดาห์หน้าเราจะได้รับตัวเลขเงินเฟ้อราคาผู้บริโภคจากอังกฤษ จีน ญี่ปุ่น และแคนาดา สหรัฐจะรายงานราคาผู้ผลิต

อัตราเงินเฟ้อทั่วไปของสหราชอาณาจักรคาดว่าจะไม่เปลี่ยนแปลงที่ 5.4% ผมจะเซอร์ไพรส์มาก และถึงแม้ว่าจะคงที่ แต่ก็ไม่ได้หมายความว่าอัตราเงินเฟ้อในสหราชอาณาจักรจะถึงจุดสูงสุดแล้ว ธนาคารกลางอังกฤษคาดการณ์ไว้แล้วว่าอัตราเงินเฟ้อจะสูงสุดที่ประมาณ 7.25% ในเดือนเมษายน นั่นอาจเป็นเพราะค่าพลังงานความร้อนและค่าไฟในเดือนเมษายนที่ทุกคนรอดู ค่าพลังงานครัวเรือนต่อปีคาดว่าจะเพิ่มขึ้น 54% ทุกคนจึงรอคอยระเบิดลูกนั้นอยู่

สำหรับญี่ปุ่น คาดว่าจะยังคงเป็นความผิดปกติของโลกในด้านเงินเฟ้อ อัตราเงินเฟ้อคาดว่าจะชะลอตัวเป็น +0.6% yoy จาก +0.8% yoy เนื่องจากแคมเปญ Go To Travel ที่ช่วยสนับสนุนค่าเดินทาง หลุดออกจากการเปรียบเทียบแล้ว สุดท้ายผลกระทบของความผิดเพี้ยนที่เกิดจากรัฐบาลนี้และการลดค่าโทรศัพท์มือถือควรจะเริ่มจางหายไปและทำให้ญี่ปุ่นมีอัตราเงินเฟ้อใกล้เคียงกับมาตรฐานโลกมากขึ้น แต่ก็ยังไม่ถึงจุดนั้น

(ยังไม่มีการคาดการณ์สำหรับ CPI ของแคนาดา)

ในทางกลับกัน จีนคาดว่าจะเห็นการลดลงทั้งใน CPI และดัชนีราคาผู้ผลิต (PPI) ที่มีความสำคัญกว่า สิ่งนี้สำคัญเนื่องจากราคาผู้ผลิตของจีนมีผลกับราคานำเข้าสินค้าสำเร็จรูปสำหรับประเทศอื่นๆ ทั่วโลก นี่หมายความว่าเราอาจผ่านพ้นอัตราเงินเฟ้อสูงสุดไปแล้วหรือไม่? เป็นไปได้ นี่อาจเป็นสัญญาณเริ่มต้น

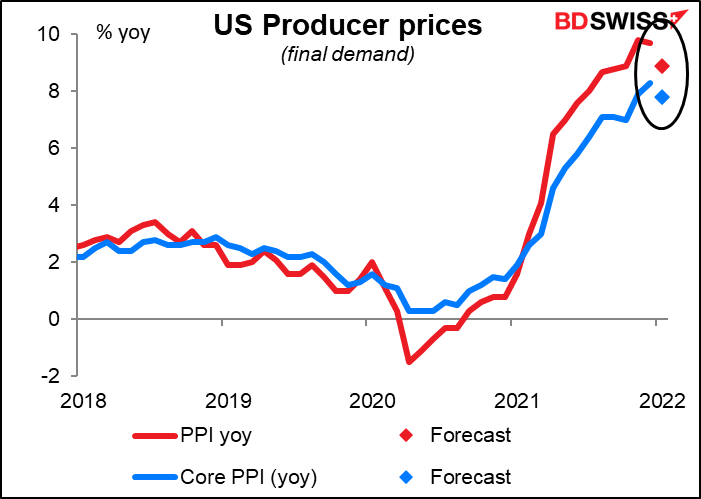

PPI ของสหรัฐก็คาดว่าจะลดลงเช่นกัน แม้ว่าจะเพียงเล็กน้อยก็ตาม

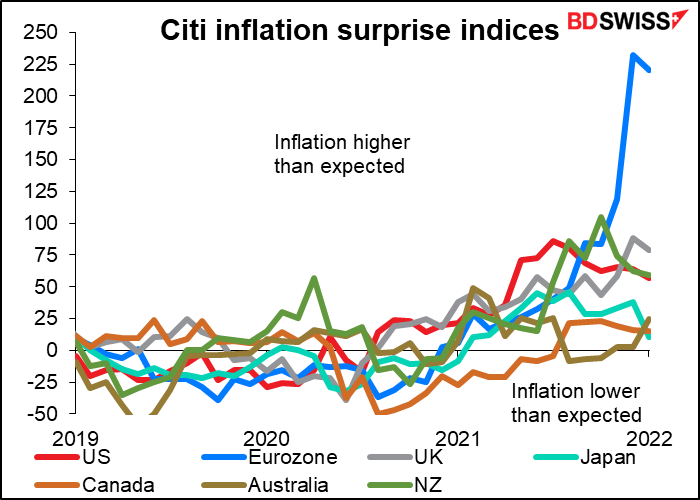

เราเชื่อการคาดการณ์อัตราเงินเฟ้อได้มากแค่ไหน? CPI ของสหรัฐออกมาเหนือกว่าที่ตลาดคาดการณ์ไว้แปดครั้งในปีที่แล้ว และแตะระดับที่คาดการณ์ไว้สี่ครั้ง และไม่เคยออกมาต่ำกว่าที่คาดการณ์ไว้ตั้งแต่มกราคม 2021

นั่นเป็นปรากฏการณ์ทั่วไปทั่วโลก โดยอิงจากดัชนีความประหลาดใจทางเศรษฐกิจของ Citi สำหรับอัตราเงินเฟ้อ พวกเขาแสดงให้เห็นว่าประเทศส่วนใหญ่คาดการณ์อัตราเงินเฟ้อพลาดไปในทางบวก (ดัชนียังไม่ได้รับการอัปเดตด้วย CPI ของสหรัฐในวันพฤหัสบดี) บางทีเราอาจคาดหวังเซอร์ไพรส์ด้านบวกได้มากขึ้นในสัปดาห์นี้ด้วยโดยมีผลว่าสกุลเงินเหล่านั้นแข็งค่าขึ้น

โดยปกติดาวเด่นประจำสัปดาห์จะเป็นรายงานการประชุมครั้งล่าสุดของ Federal Open Market Committee (FOMC) ซึ่งประชุมไปเมื่อวันที่ 26 มกราคม นักวิเคราะห์ทุ่มเทให้กับข้อความโดยพยายามทำนายความแตกต่างหรือเฉดสีของความคิดเห็นเพื่อทำนายว่าคณะกรรมการจะมุ่งหน้าไปทางใด ในกรณีนี้ สิ่งสำคัญที่พวกเขามองหาคือ a) เมื่อใดที่การ “ทะยานขึ้น” จะเกิดขึ้น b) พวกเขาจะขึ้นอัตราดอกเบี้ยเร็วแค่ไหน c) หลังจาก “ทะยานขึ้น” พวกเขาจะเริ่มลดขนาดงบดุลลงเร็วแค่ไหน และ d) พวกเขาจะยอมให้งบดุลลดขนาดลงเร็วแค่ไหน? นอกจากนี้บางคนที่กระตือรือร้นเป็นพิเศษจะอยากรู้ว่าพวกเขาจะปล่อยตราสารหนี้กับหลักทรัพย์ค้ำประกันด้วยการจำนองจนหมดสต็อกเร็วแค่ไหน

อย่างไรก็ตาม ผมคิดว่าสถานการณ์เปลี่ยนไปเร็วมากจนแม้แต่รายงานการประชุมเมื่อเดือนมกราคมยังถูกมองว่าล้าสมัยไปแล้ว ตั้งแต่มีการประชุม เราก็ได้ข้อมูลการจ้างงานในเดือนมกราคมที่ล้นทะลัก แสดงถึงการจ้างงานมากกว่าที่พวกเขาคิดไว้หลายแสนตำแหน่ง บวกกับตัวเลขเงินเฟ้อในวันพฤหัสบดีที่แสดงว่าอัตราเงินเฟ้อสูงกว่าที่พวกเขาคิดไว้มาก ขณะนี้ผู้มีส่วนร่วมตลาดกำลังมองไปข้างหน้าถึงการประชุมเดือนมีนาคมมากกว่าการมองย้อนกลับไปที่การประชุมในเดือนมกราคม

นอกจากนี้ยังมีตัวเลขยอดขายปลีกหลายรายการที่จะออกมาในสัปดาห์นี้ ได้แก่ สหรัฐในวันพุธ สหราชอาณาจักรและแคนาดาในวันศุกร์ ดัชนียอดขายปลีกของสหรัฐคาดว่าจะขยายตัวได้ดีเป็นพิเศษ ซึ่งเพิ่มขึ้น 1.8% mom โดยเทียบกับค่าเฉลี่ยเคลื่อนที่ 6 เดือนที่แทบไม่เติบโตเลย (+0.1%)

สาเหตุส่วนใหญ่เกิดจากยอดขายรถยนต์ที่พุ่งขึ้น 7.8% ในระหว่างเดือน แต่ถึงแม้จะไม่รวมรถยนต์ ยอดขายปลีกก็คาดว่าจะเพิ่มขึ้น 1.0% mom ในขณะที่ตัวเลขดังกล่าวไม่เติบโตขึ้นเลยในค่าเฉลี่ยช่วง 6 เดือนที่ผ่านมา สัญญาณการฟื้นตัวของการบริโภคอาจช่วยเพิ่มความเชื่อมั่นต่อค่าเงินดอลลาร์ได้

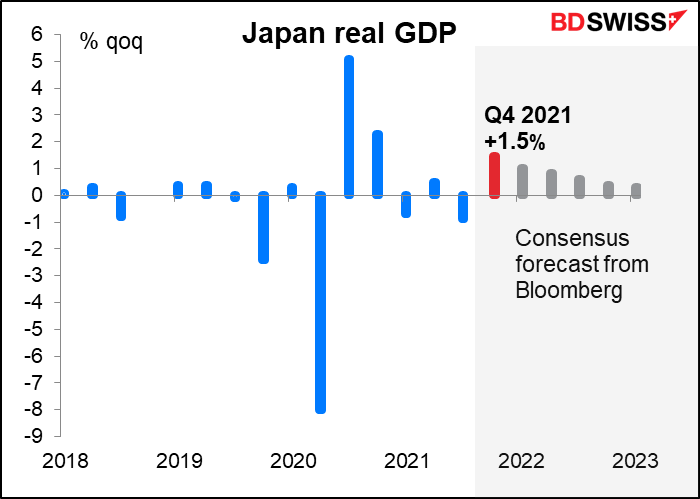

ญี่ปุ่นเปิดเผยข้อมูล GDP ไตรมาส 4 ในวันอังคาร ตลาดคาดว่าจะมีการฟื้นตัวที่ดีหลังจากการลดลงที่เกิดจากการระบาดใหญ่ในไตรมาส 3 การใช้บริการดีขึ้นอย่างเห็นได้ชัด ดังที่แสดงโดยข้อมูลการเดินทางที่ดีขึ้นเมื่อยกเลิกการประกาศภาวะฉุกเฉิน นอกจากนี้ การส่งออกรถยนต์ปรับตัวดีขึ้นในเดือนพฤศจิกายน ซึ่งจะทำให้การส่งออกสุทธิมีส่วนสนับสนุนการเติบโต

อย่างไรก็ตาม การพังทลายลงของ Eco Watcher’s Survey ในเดือนมกราคม โดยดัชนีสภาวะปัจจุบันลดลงมากที่สุดนับตั้งแต่เดือนมีนาคม 2011 แสดงให้เห็นว่าสิ่งต่างๆ ยังไม่ดีนักตั้งแต่นั้นมาเนื่องจากราคาอาหารและพลังงานที่สูงขึ้น และการบังคับใช้มาตรการฉุกเฉินบางอย่างในเดือนมกราคมส่งผลกระทบต่อกิจกรรม สำนักนายกรัฐมนตรีได้ปรับลดการประเมินสถานการณ์ปัจจุบัน โดยแสดงความเห็นว่า “การฟื้นตัวของภาวะเศรษฐกิจอาจดูอ่อนแอเนื่องจากผลกระทบจากการติดเชื้อโควิด-19 แม้จะมีการคาดการณ์ว่าจะมีการฟื้นตัวในอนาคต แต่ความกังวลเกี่ยวกับค่าใช้จ่ายที่เพิ่มขึ้นและแนวโน้มการติดเชื้อในญี่ปุ่นและที่อื่นๆ นั้นยังคงอยู่”

แนวโน้มดังกล่าวสะท้อนให้เห็นในการคาดการณ์สำหรับไตรมาสในอนาคต ซึ่งแสดงการเติบโตที่ลดลงในช่วงที่เหลือของปีและเข้าสู่ปี 2023 อย่างไรก็ตาม คาดว่าญี่ปุ่นจะฟื้นตัวสู่ระดับก่อนเกิดโรคระบาดในไตรมาส 1 ของปีนี้

คำถามสำคัญคือการเติบโตที่เชื่องช้านี้จะป้องกันอัตราเงินเฟ้อของญี่ปุ่นไม่ให้เพิ่มขึ้นหรือไม่แม้ว่าอัตราเงินเฟ้อทั่วโลกจะพุ่งสูงขึ้น? ดูเหมือนว่านั่นจะเป็นสิ่งที่คาดการณ์ระบุไว้สำหรับอัตราดอกเบี้ยของธนาคารกลางญี่ปุ่น หากเป็นเช่นนั้น เงินเยนก็มีแนวโน้มที่จะอ่อนค่าลงอีกในขณะที่ประเทศอื่นๆ ปรับนโยบายให้เป็นปกติ

สหภาพยุโรปจะเปิดเผยตัวเลข GDP ไตรมาส 4 ในวันอังคารเช่นกัน

ดัชนีชี้วัดอื่นๆ ในระหว่างสัปดาห์ ได้แก่: