Le rate in base all’ orario 5.00 GMT

Oggi sui mercati

Nota: la precedente tabella viene aggiornata prima della pubblicazione con le ultime previsioni. Tuttavia, il testo e i grafici vengono preparati in precedenza, pertanto possono presentarsi delle discrepanze tra le previsioni fornite nella tabella e quelle riportate nel testo e nei grafici.

L’Indice dei prezzi al consumo (CPI) nel Regno Unito è già uscito.

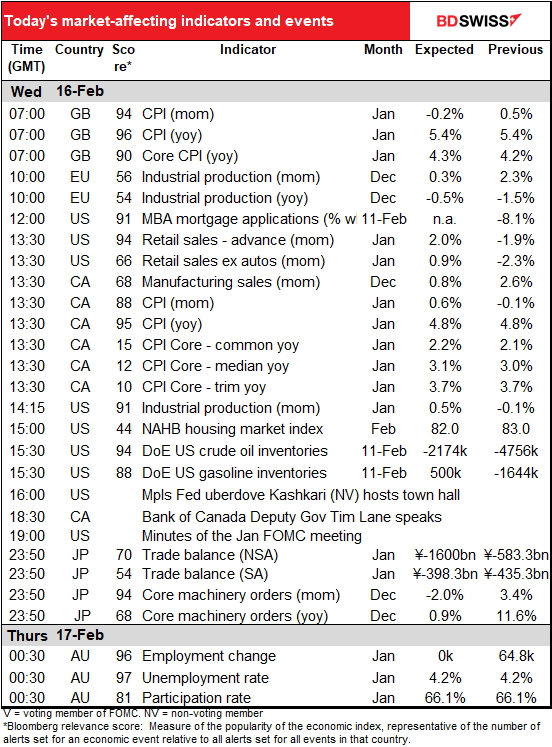

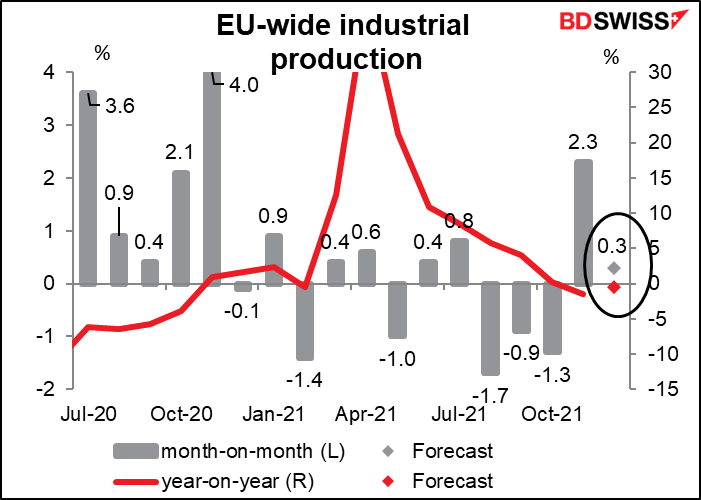

Il prossimo appuntamento è quello con i dati sulla Produzione industriale (IP) dell’Eurozona. Pur non essendo uno degli indicatori più importanti per il mercato, un paio di volte l’ho visto muovere EUR/USD. Naturalmente, dato che Germania, Spagna, Italia e Francia hanno già comunicato i propri dati, raramente il risultato a livello di UE è in dubbio. I dati nazionali indicano una fine del 2021 un po’ più tranquilla del previsto, con un’attività su base mensile che dovrebbe aumentare solo leggermente. I problemi della catena di approvvigionamento e le preoccupazioni per la variante Omicron continuano a pesare sulla produzione e potrebbero continuare a limitarla.

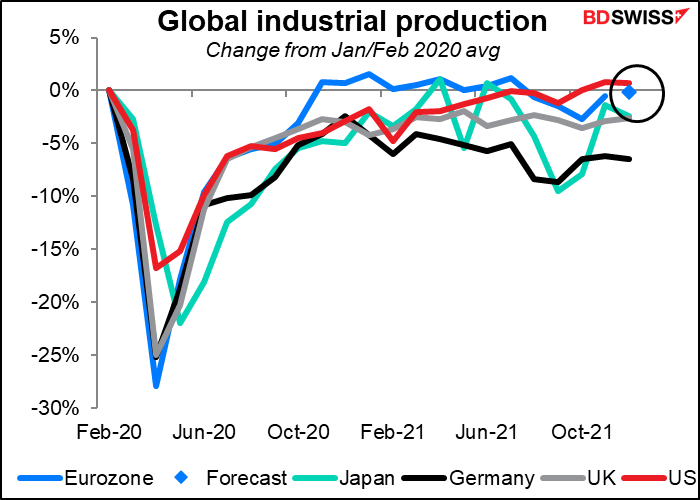

Tuttavia, per quanto concerne questo parametro, l’UE sta andando abbastanza bene, alla pari con gli Stati Uniti e meglio di Giappone e Regno Unito. È persino davanti alla Germania, che di solito rappresenta il motore della crescita per l’Eurozona.

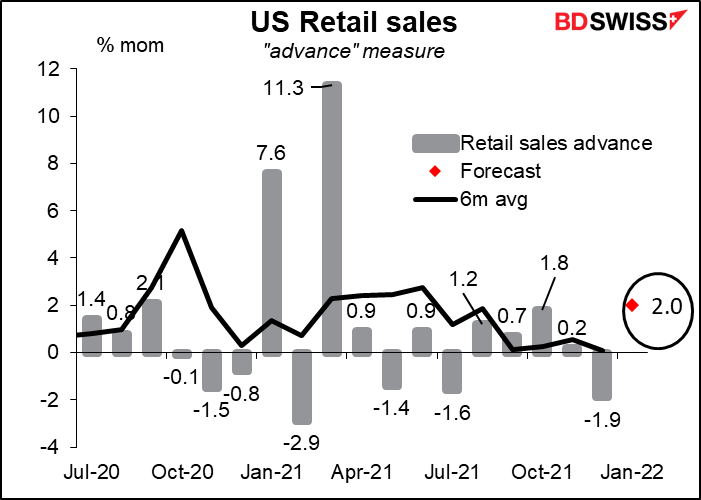

Il prossimo appuntamento è quello con i dati sulle vendite al dettaglio negli USA, il più importante indicatore degli Stati Uniti, atteso in settimana. Il dato principale dovrebbe ricevere una spinta dall’aumento delle vendite mensili di auto, su del 7,8%.

Tuttavia, anche escludendo le auto, le vendite dovrebbero andare bene. Ai rivenditori non-store (cioè privi di negozi fisici) è imputabile il 64% dell’inaspettato calo delle vendite al dettaglio osservato a dicembre, un dato che di solito subisce un’inversione il mese successivo.

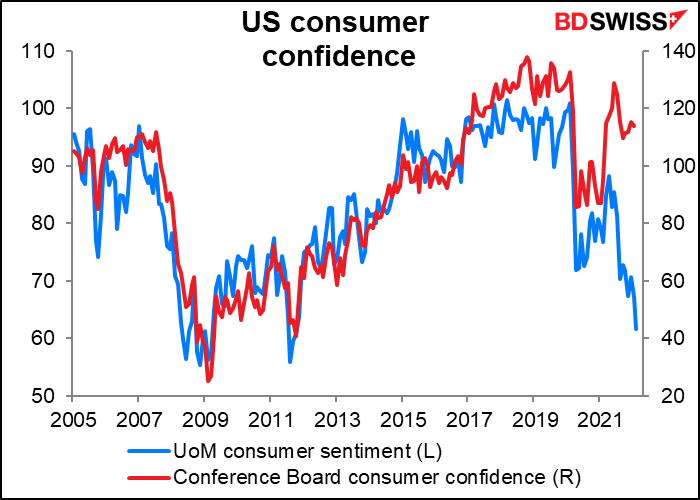

Si teme che il calo di fiducia dei consumatori, in particolare l’indice del sentimento dei consumatori U di Michigan, possa pesare sulle vendite al dettaglio in futuro, ma non sono mai riuscito a trovare una correlazione tra fiducia dei consumatori e consumi.

Un rimbalzo delle vendite al dettaglio negli Stati Uniti dovrebbe essere indicativo di un’economia sana e, quindi, avrà probabilmente un effetto positivo sul dollaro.

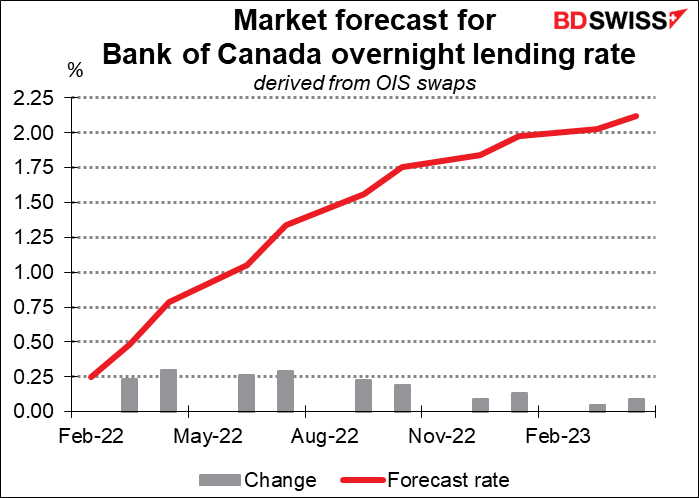

Si prevede un aumento su base mensile dell’Indice dei prezzi al consumo canadese, ma il suo valore su base annua dovrebbe rimanere abbastanza stabile. Il valore principale dovrebbe rimanere invariato su base annua, così come due delle tre misure più importanti.

Basterà questo per forzare la mano della Banca del Canada? Nella loro ultima riunione (26 gennaio), hanno rimosso la “guida eccezionale” sull’andamento del tasso di interesse ufficiale (vi ricordo che la banca si è impegnata a mantenere i tassi fermi “fino a quando non verrà assorbito il rallentamento economico, in modo che l’obiettivo di inflazione del 2% sia raggiunto in maniera sostenibile”, condizioni che si sarebbero probabilmente verificate “nei trimestri centrali del 2022”). La mia ipotesi è che, finché l’inflazione non scenderà, e con la media dei tre valori tagliati in procinto di superare la soglia dell’obiettivo del 3%, saranno pronti a muoversi alla prossima riunione (2 marzo).

Il mercato sta già scontando un aumento dei tassi a ogni riunione della Banca del Canada fino a ottobre. Non so in quale misura un ulteriore aumento dell’inflazione possa influenzare questo scenario.

A tale proposito, negli ultimi tre mesi il mercato ha azzeccato perfettamente questo valore e il mese ancora precedente l’ha mancato di soli 10 punti base. Il sondaggio presenta valori piuttosto raggruppati intorno al 4,8%, con una forbice compresa tra 4,7% e 5,1%.

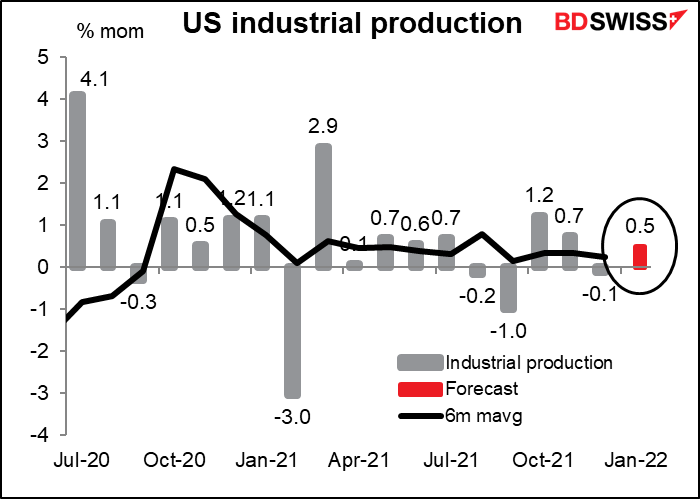

La produzione industriale negli USA è un indicatore importante per gli Stati Uniti, ma non sembra avere un forte impatto sul mercato FX. Nonostante le cattive condizioni meteorologiche di gennaio, le previsioni di mercato sono sostanzialmente superiori alla media recente (+0,24% m/m). Questo potrebbe costituire una prova di resilienza dell’economia, con un effetto positivo sul dollaro.

A fine giornata negli USA, la Fed pubblicherà i verbali dell’ultima riunione del Federal Open Market Committee (FOMC) per la determinazione dei tassi. Solitamente rappresenterebbe il momento clou della giornata, ma questo mese penso che i verbali siano “acqua passata”. Dal giorno della riunione, svoltasi il 26 gennaio, abbiamo visto gli entusiasmanti dati sull’occupazione di gennaio, con 467.000 nuovi posti di lavoro, più lo scioccante IPC della scorsa settimana, con un’inflazione ai massimi in 40 anni. Più che guardare indietro alla riunione di gennaio, ora gli operatori di mercato rivolgono lo sguardo alla riunione di marzo.

In ogni caso, tutti, a prescindere, sono tenuti a leggere attentamente il verbale. Il punto chiave sarà la discussione sul processo di riduzione del bilancio della Fed: quando inizierà e quanto sarà veloce? Inoltre, dovremo andare alla ricerca di eventuali indizi sulla “funzione di reazione” della Fed o su come risponderà all’inflazione in futuro. Le persone vorranno sapere cosa viene considerato un “miglioramento” della situazione inflazionistica tale da indurre la Fed a interrompere o almeno rallentare il percorso verso una politica monetaria più restrittiva.

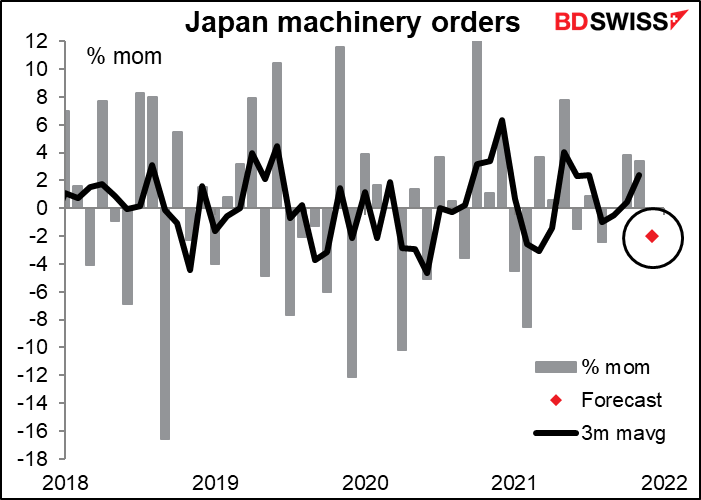

Gli ordini di macchinari in Giappone sono un indicatore importante per gli investimenti di capitale nel Sol levante, a sua volta una delle forze trainanti dell’economia giapponese. Rappresenta quindi uno degli indicatori giapponesi seguiti più attentamente. Sebbene gli ordini si prevedano in calo del 2,0% m/m, un valore come questo lascerebbe comunque la media mobile di tre mesi a +1,7% m/m, ovvero ancora tendente al rialzo. Per ora va bene così, ma staremo a vedere quanto resisteranno al rallentamento della crescita.

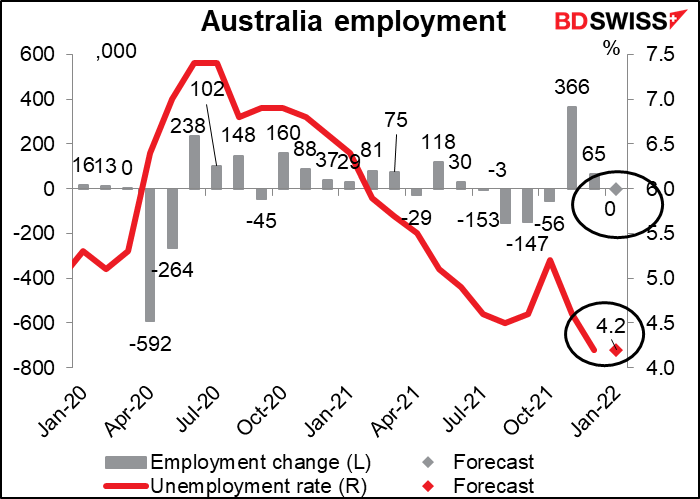

I dati sull’occupazione in Australia sono cruciali per il paese, perché la Reserve Bank of Australia (RBA) ha un “doppio mandato”, che le impone di contribuire al “mantenimento della piena occupazione in Australia” e alla stabilizzazione dei prezzi (in realtà un “triplo mandato”, poiché è anche tenuta a contribuire alla “prosperità economica e al benessere del popolo australiano”).

In occasione dell’ultima riunione si sono lamentati ancora una volta del fatto che “anche la crescita dei salari rimane modesta e probabilmente ci vorrà ancora del tempo prima che la crescita dei salari aggregati raggiunga un tasso coerente con un’inflazione sostenibile”. Quindi, il mercato del lavoro è uno dei fattori che li trattiene dall’aumentare i tassi, anche se in molti ritengono che il loro obiettivo di inflazione “sostenibilmente entro l’intervallo del 2-3%” sia stato ampiamente soddisfatto.

Detto questo, si direbbe che non saranno i dati di oggi a far pendere l’ago della bilancia. Al contrario, in assenza di nuovi posti di lavoro attesi e tasso di disoccupazione e partecipazione (non mostrato) previsti entrambi invariati, potrebbero essere indotti a pensare che non ci sia stato un aumento della crescita salariale e che, quindi, possano “tornare nella loro tana”.

L’indicatore principale per il mercato del lavoro australiano verrà reso pubblico il 23 febbraio, con l’annuncio dell’indice trimestrale dei prezzi salariali.