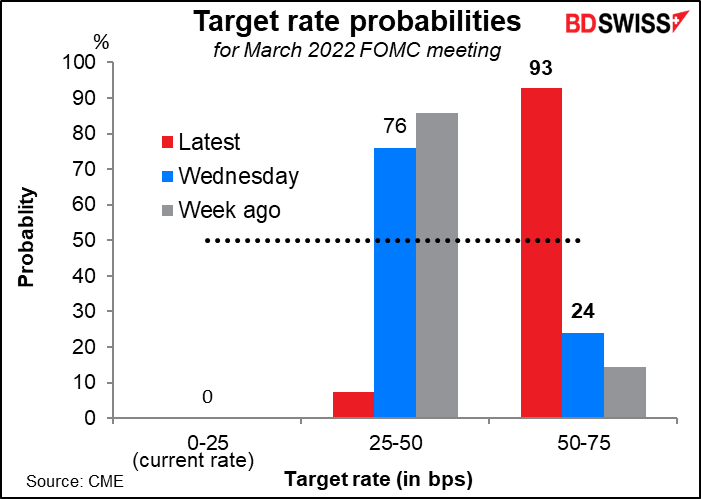

O índice de preços ao consumidor (IPC) de quinta-feira, mais elevado do que o esperado, foi a última gota para os mercados. Com a inflação agora a 7,5% em relação ao período homólogo do ano anterior, a mais alta desde 1982, os investidores subiram as suas estimativas para as taxas americanas. Uma subida de 50 pontos base em Março passou de uma possibilidade remota (24% de probabilidade) para uma probabilidade quase certa (93% de probabilidade) enquanto que uma subida de 25 pontos base passou de consenso no mercado (76%) para uma probabilidade quase nula.

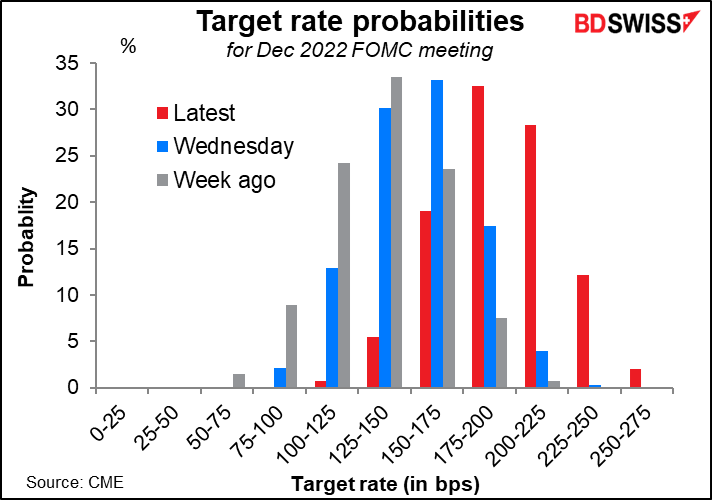

O mercado vê agora a política contracionista da Fed em 175-200 pontos base este ano. Isso são mais 50 pontos base do que há uma semana atrás.

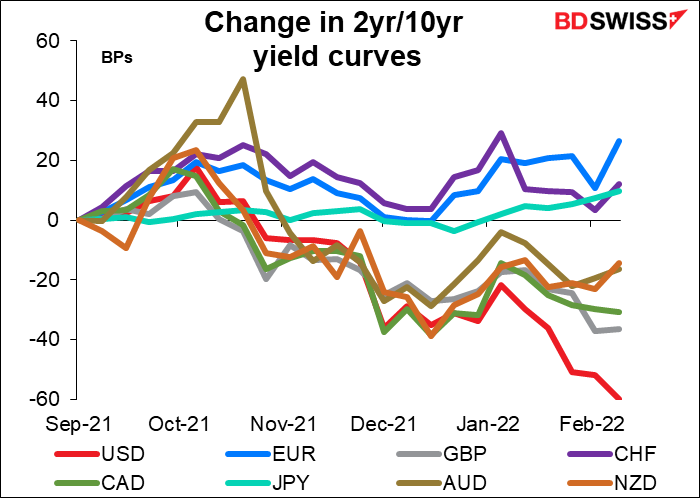

Existe alguma hipótese de a Fed – e outros bancos centrais – aplicarem uma política demasiado contracionista? As curvas de rendimento têm vindo a estabilizar em todo o mundo, um sinal de que os investidores pensam que a) estão a chegar taxas mais elevadas a curto prazo e b) é provável que a inflação seja mais baixa a longo prazo.

Pode ver melhor se observarmos a mudança nas curvas de rendimento nos últimos meses. A curva de rendimento dos EUA, em particular, tem achatado bastante.

Os mercados esperam que esta tendência se mantenha na maioria dos países. Se olharmos para as expectativas de mercado para as curvas de rendimento daqui a dois anos, espera-se que a curva de rendimento dos EUA seja invertida, tal como a da Grã-Bretanha e da Austrália (por pouco). Espera-se que a da UE seja quase plana, tal como a da Nova Zelândia e do Canadá.

Apenas o outlier perene, a do Japão, deverá ser mais íngreme do que hoje, provavelmente porque os investidores esperam que o Banco do Japão aligeire a sua política de controlo da curva de rendimento. O BOJ reafirmou, no entanto, essa política na quinta-feira à medida que se oferecia para comprar um montante ilimitado de obrigações a 10 anos no seu limite superior a 0,25%. Este movimento está em nítido contraste com outros bancos centrais, que estão a debater quando e como começar a reduzir os seus balanços. Reforça a minha convicção de que o JPY é susceptível de enfraquecer substancialmente a menos que a inflação comece a descolar no Japão (o que é uma possibilidade distinta pela primeira vez em muitos anos).

Uma curva de rendimento invertida está frequentemente associada a uma recessão. Não que provoquem recessões, mas essa é a resposta habitual dos profissionais de rendimento fixo quando pensam que as taxas de juro de curto prazo vão ser suficientemente altas para causar uma recessão.

Como resultado, enquanto a maioria dos países registou uma expectativa de aumento das taxas para os próximos dois anos, a Nova Zelândia registou um declínio nas mesmas para semelhante período – o que significa que as pessoas pensam ser provável que o Banco de Reserva da Nova Zelândia aplique uma política demasiado contracionista, tendo de torná-la mais acomodatícia no ano seguinte.

O Reino Unido assistiu a um declínio nas expectativas de taxas, tanto para um como para dois anos, à medida que o UK Chief Economics, Pill, tentava acalmar os receios do mercado de taxas mais elevadas. Previu que o aumento das taxas tão acentuado como o preço de mercado implicava – para 1,2% no final do ano – empurraria a inflação abaixo do objetivo de 2% do Banco, tendo ele insinuado que o Banco não gostaria de ver tal valor.

Vários porta-vozes do BCE também tentaram recuar contra o mercado, mas o seu impacto foi compensado pela discórdia no Conselho do BCE. A Presidente do BCE, Lagarde, disse em testemunho ao Parlamento Europeu que “qualquer ajustamento à nossa política será gradual”, enquanto o Governador do Banco de França, Villeroy de Galhau, afirmou que o mercado tinha exagerado na conferência de imprensa do BCE ao aumentar as expectativas sobre as subidas das taxas. Mas os membros da linha dura do Conselho do BCE têm uma opinião diferente: o novo chefe do Bundesbank, Joachim Nagel, disse que o BCE poderá ter de aumentar as taxas este ano se a inflação não abrandar, fazendo eco dos comentários do Gov. Knot do Banco Central Austríaco, que previu que uma subida poderia ocorrer já em Outubro.

Os esforços de Lagarde e Villeroy não foram bem sucedidos – as expectativas de taxas de juro para os próximos dois anos aumentaram substancialmente.

A questão que eu levantaria aqui: é o achatamento das curvas de rendimento um sinal de aviso para os bancos centrais? Vamos começar a ouvir mais comentários como os de Pill e Lagarde a recuar em relação ao que o mercado já incorporou no preço? Irá o mercado passar de pensar que os bancos centrais estão a ficar para trás e terão de contrair mais rapidamente do que disseram (sendo a Austrália o principal exemplo) para pensar que talvez não sejam susceptíveis de aplicar uma política contracionista tão rapidamente como já é esperado (Reino Unido)?

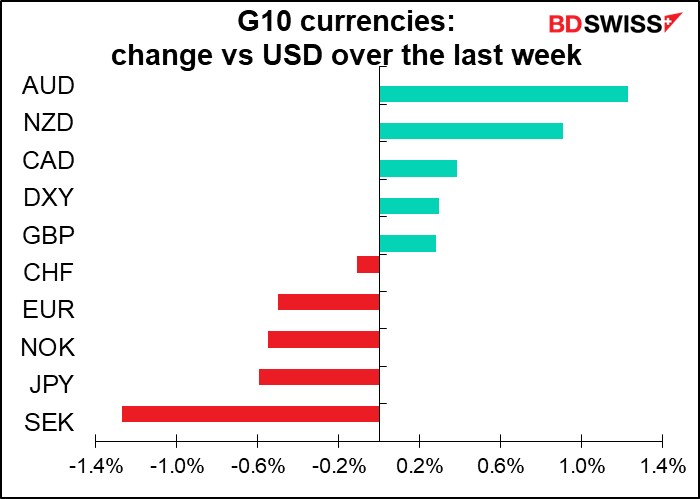

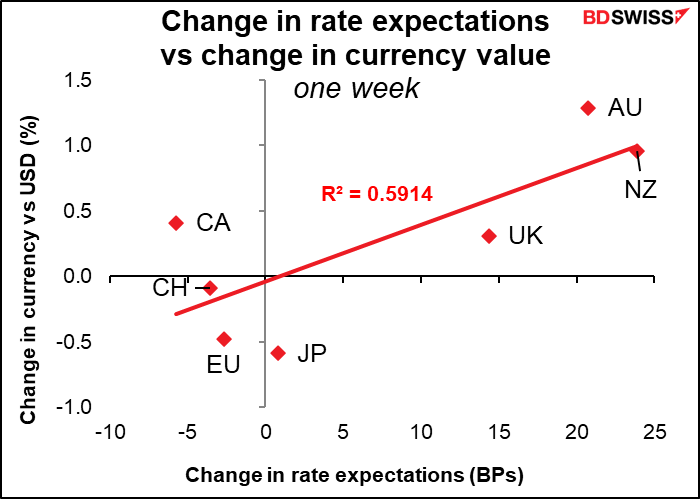

Isto é importante porque as expectativas em torno das mudanças de taxas têm sido um fator importante no desempenho da moeda recentemente, representando cerca de 59% da variação no desempenho da moeda ao longo da última semana. Devemos estar atentos a quaisquer sinais de que os banqueiros centrais estejam a tentar convencer os mercados a descer durante a próxima semana, à medida que mais números de inflação forem surgindo.

Próxima semana: mais choques de inflação?

Na próxima semana recebemos números da inflação dos preços ao consumidor da Grã-Bretanha, China, Japão, e Canadá. Os EUA reportam os preços no produtor.

Prevê-se que a taxa de inflação na Grã-Bretanha se mantenha inalterada em 5,4%. Ficaria surpreendido. E mesmo que se encontre estável, isso não significa que a inflação no Reino Unido tenha atingido o seu pico. O Banco de Inglaterra já previu que a inflação irá atingir um pico de cerca de 7 1/4% por volta de Abril. Talvez isso se deva às contas de aquecimento e electricidade em Abril, para as quais todos se estão a preparar. Espera-se que a fatura anual de energia doméstica aumente em 54%. Portanto, todos estão apenas à espera dessa bomba.

Quanto ao Japão, espera-se que continue a ser o país mais avançado do mundo em termos de inflação. Espera-se que a taxa de inflação abrande para +0,6% em relação ao período homólogo do ano anterior, após um registo de +0,8% em relação ao ano anterior, à medida que a campanha Go To Travel, que subsidiou as despesas de viagem, caia fora da comparação. Eventualmente, o impacto desta distorção induzida pelo governo e o corte nas tarifas dos telemóveis deverá dissipar-se e deixar o Japão com a inflação mais próxima da norma global, mas ainda não.

(Ainda não está disponível qualquer previsão para o IPC do Canadá.)

A China, por outro lado, deverá assistir a um declínio tanto do seu IPC como, mais importante ainda, do seu índice de preços no produtor (IPP). Isto é importante porque os preços no produtor da China são efetivamente os preços de importação do resto do mundo para bens finais. Isto significa que podemos estar a ultrapassar o pico da inflação? Possivelmente, mas poderá ser um sinal precoce.

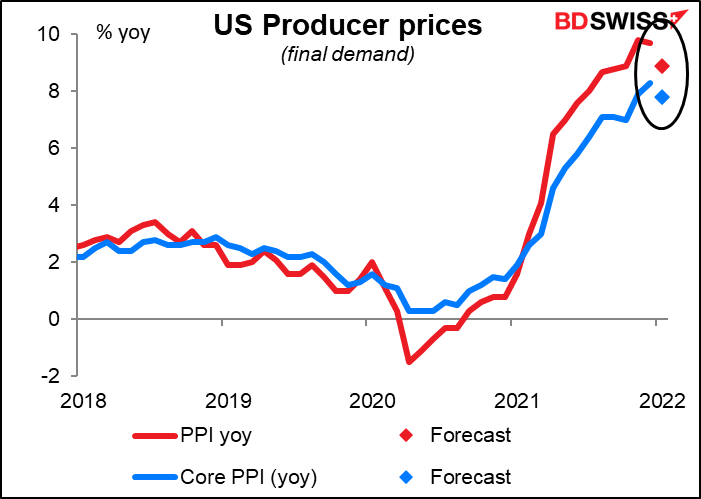

Espera-se que o IPP dos EUA também diminua, embora apenas ligeiramente.

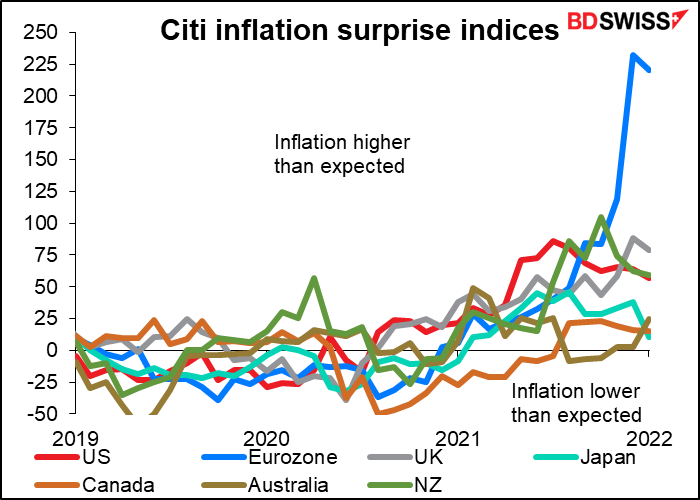

Mas em que medida podemos confiar nas previsões de inflação, ainda assim? O IPC dos Estados Unidos foi superior à estimativa de consenso do mercado oito vezes ao longo do último ano e atingiu a previsão quatro vezes. Desde Janeiro de 2021 que não se situa abaixo da previsão.

Este é um fenómeno comum em todo o mundo, de acordo com os índices de surpresa económica para a inflação do Citi. Mostram que a maioria dos países não tem previsões inflacionistas em alta. (Os índices ainda não foram atualizados com o IPC americano de quinta-feira.) Talvez possamos esperar mais surpresas positivas também nesta próxima semana, com o resultado de que essas moedas apreciem.

Normalmente a estrela da semana seria a ata da última reunião do Comité Federal do Mercado Aberto (FOMC), que se reuniu no dia 26 de Janeiro. Os analistas analisaram atentamente o texto tentando adivinhar quaisquer diferenças ou rasgos de opinião num esforço para adivinhar para onde o Comité se dirige. Neste caso, as principais coisas que procurariam são: a) quando é que o “lift-off” terá lugar; b) com que rapidez aumentarão as taxas; c) quanto tempo depois do “lift-off” começarão a encolher o balanço; e d) com que rapidez permitirão que o balanço encolha. Também algumas pessoas particularmente interessadas ficarão curiosas sobre a rapidez com que irão reduzir o seu stock de títulos do tesouro vs títulos hipotecários.

No entanto, penso que a situação mudou tão rapidamente que mesmo as atas de Janeiro serão agora vistas como desatualizadas. Desde que a reunião teve lugar, obtivemos os dados de emprego de Janeiro que mostram centenas de milhares de postos de trabalho a mais do que eles pensavam na altura, mais o valor da inflação de quinta-feira que mostra uma inflação muito mais elevada do que eles pensavam que era. Os participantes do mercado estão agora a olhar mais para a reunião de Março do que para o passado, para a reunião de Janeiro.

Existem também vários números de vendas a retalho a serem publicados durante a semana: os EUA na quarta-feira, o Reino Unido e o Canadá na sexta-feira. Espera-se que as vendas a retalho nos EUA sejam particularmente dinâmicas, com um aumento de 1,8% em relação ao mês anterior (MoM). Isto compara com a média móvel de seis meses de quase nenhum crescimento (+0,1%).

Grande parte disto deve-se a um aumento de 7,8% nas vendas de automóveis durante o mês. Mas mesmo excluindo os automóveis, espera-se que as vendas a retalho aumentem 1,0% em relação ao mês anterior, enquanto que essa série não mostrou qualquer crescimento em média durante os últimos seis meses. Os sinais de uma recuperação do consumo poderiam aumentar o sentimento em relação ao dólar.

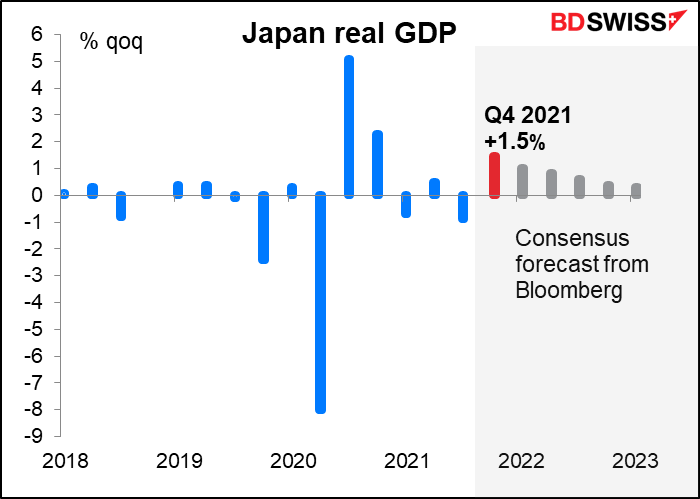

O Japão divulga os seus dados do PIB do 4T na terça-feira. O mercado espera uma recuperação saudável após o declínio induzido pela pandemia no 3T. O consumo de serviços melhorou acentuadamente, como o demonstra a melhoria dos dados de mobilidade, uma vez levantada a declaração do estado de emergência. Também as exportações de automóveis recuperaram em Novembro, o que deverá permitir que as exportações líquidas contribuam para o crescimento.

No entanto, o colapso do Eco Watcher’s Survey de Janeiro, com o índice das condições atuais a cair mais desde Março de 2011, sugere que as coisas não têm estado assim tão boas desde então, uma vez que os preços mais elevados dos alimentos e da energia e a reimposição de algumas medidas de emergência em Janeiro pesaram sobre a atividade. O Cabinet Office desvalorizou a sua avaliação das condições atuais, comentando que “a recuperação nas condições económicas parece fraca devido ao impacto das infeções por COVID-19. Apesar das expectativas de recuperação futura, continuam a existir preocupações sobre o aumento dos custos e também sobre as tendências das infecções no Japão e noutros países.”.

Esta perspetiva reflecte-se nas previsões para os trimestres futuros, que mostram um crescimento que se vai reduzindo ao longo do resto do ano e até 2023. Espera-se que o Japão recupere para níveis de produção pré-pandémicos no primeiro trimestre deste ano, ainda assim.

A grande questão é se este crescimento lento impedirá a taxa de inflação do Japão de subir mesmo com o aumento da inflação global. Parece ser isso que as previsões para as taxas do Banco do Japão indicam. Se assim for, então é provável que o iene enfraqueça ainda mais à medida que outros países normalizam a sua política.

A UE tamblém publica os números relativos ao PIB do 4T na terça-feira.

Outros indicadores durante a semana incluem: