Alle volte i mercati sono guidati da fattori economici, in altri casi da fattori tecnici. Ma al momento sono guidati dalla politica e non ho prospettive particolari sulla politica. I miei nonni materni sono originari di Odessa (Ucraina), ma a parte questo non ho alcun legame con il paese e nessuna informazione in più di voi su cosa sta succedendo. Il mio parere a riguardo non vale neanche quanto la carta su cui è stampato.

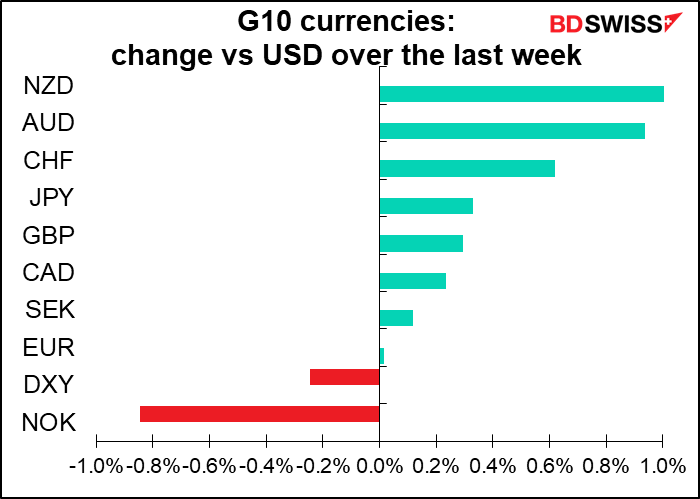

Posso però provare ad esprimermi sulla possibile reazione del mercato agli eventi. Non è certamente l’ipotesi più remota mai fatta. In generale, conflitto è sinonimo di avversione al rischio e quindi di rialzo del JPY, del CHF e del petrolio e calo di AUD, NZD e azioni. Assenza di conflitti è sinonimo invece di propensione al rischio e quindi rialzo di azioni, AUD e calo di JPY e CHF e, almeno temporaneamente, del petrolio.

Venerdì scorso però il mercato stava iniziando a soffrire della sindrome dell’al lupo al lupo. Abbiamo sentito diversi allarmi di un attacco imminente e altrettante smentite, che sembra che l’impatto delle notizie legate all’Ucraina sui prezzi degli asset sta iniziando a scemare.

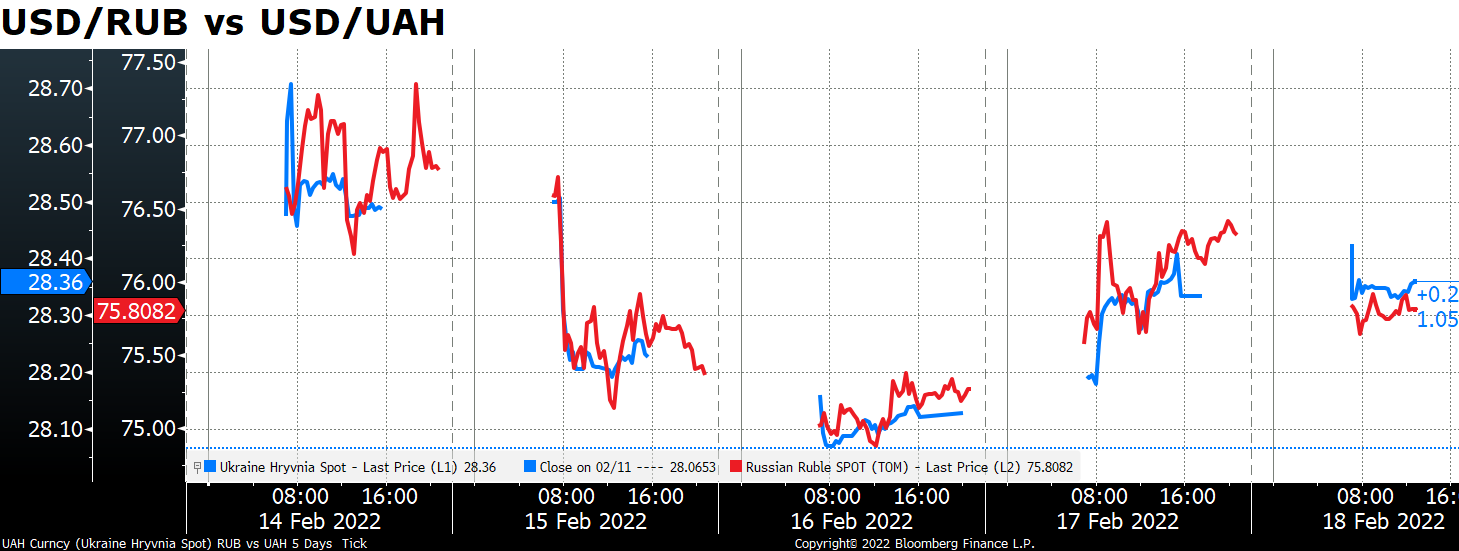

Possiamo prendere il valore del rublo russo (USD/RUB) come sondaggio istantaneo della visione del mercato della probabilità di un conflitto. In teoria bisognerebbe prendere il hryvnia ucraino (USD/UAH), ma la liquidità dell’UAH è notevolmente inferiore a quella del RUB e gli orari di trading sono ridotti. Inoltre, il risultato finale non sembra essere molto diverso.

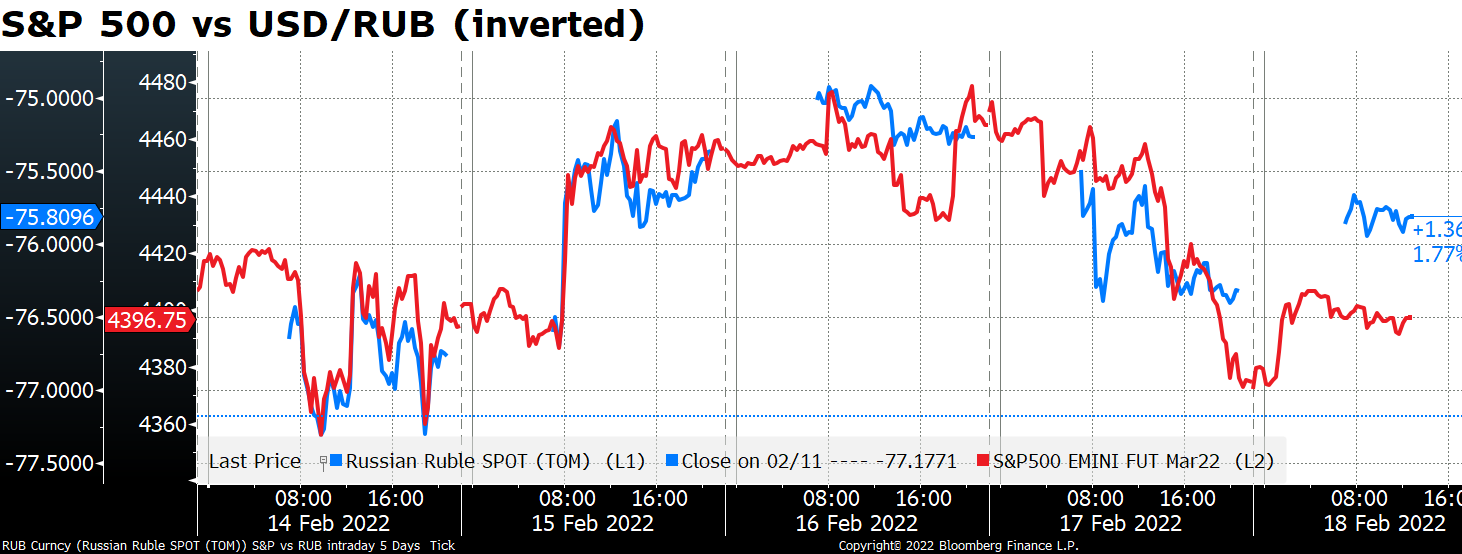

Il rublo ha determinato il sentiment di rischio come si può vedere dalla stretta correlazione tra il movimento e lo S&P 500.

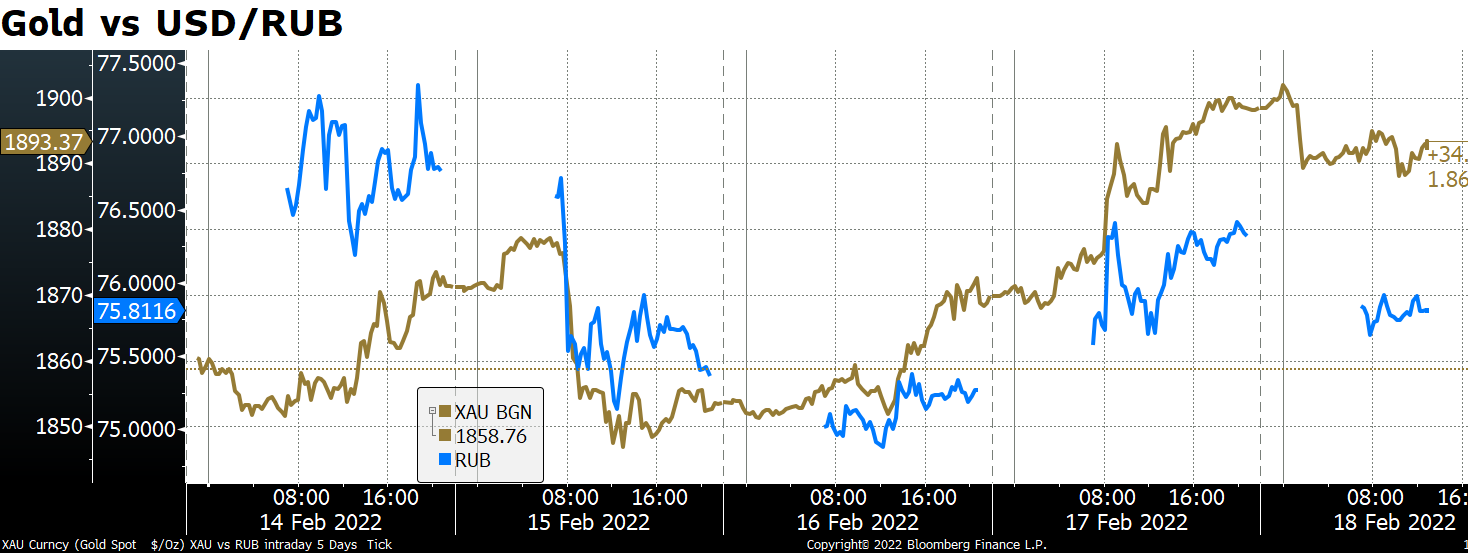

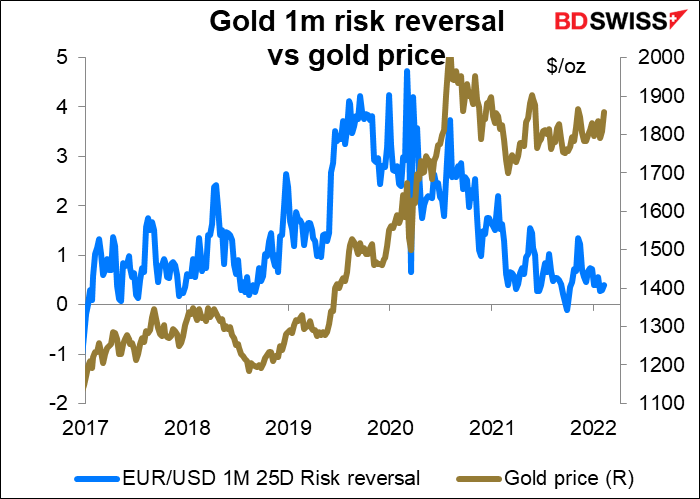

Ci si potrebbe chiedere: Guerra? Chi ne beneficia? L’oro. Se si vuole cercare di capire cos’è probabile che faccia Putin, suggerisco il mercato dell’oro. L’oro ha seguito piuttosto bene l’andamento dello USD/RUB.

Il prezzo dell’oro è avanzato negli ultimi giorni e con l’inversione di rischio dell’oro, che mostra una preferenza per le posizioni call sull’oro (come di consueto).

(Un’inversione di rischio o risk reversal (RR) è la differenza di volatilità implicita tra le opzioni call e put out-of-the-money con specifiche simili. Questa misura ci indica se il mercato è disposto a pagare di più per opzioni call o put. Tale informazione è utile per valutare se il mercato ritiene che sia più probabile assistere ad un rialzo della coppia (in tal caso le opzioni call costeranno di più) o calo della stessa (in questo caso le opzioni put avranno un valore più elevato).

Tuttavia, in una prospettiva storica, l’inversione di rischio è ancora piuttosto bassa. La gente non sembra ritenere che ci sia un potenziale così marcato di un rialzo.

La guerra è anche positiva per il petrolio, che è anche la principale voce di esportazione della Russia.

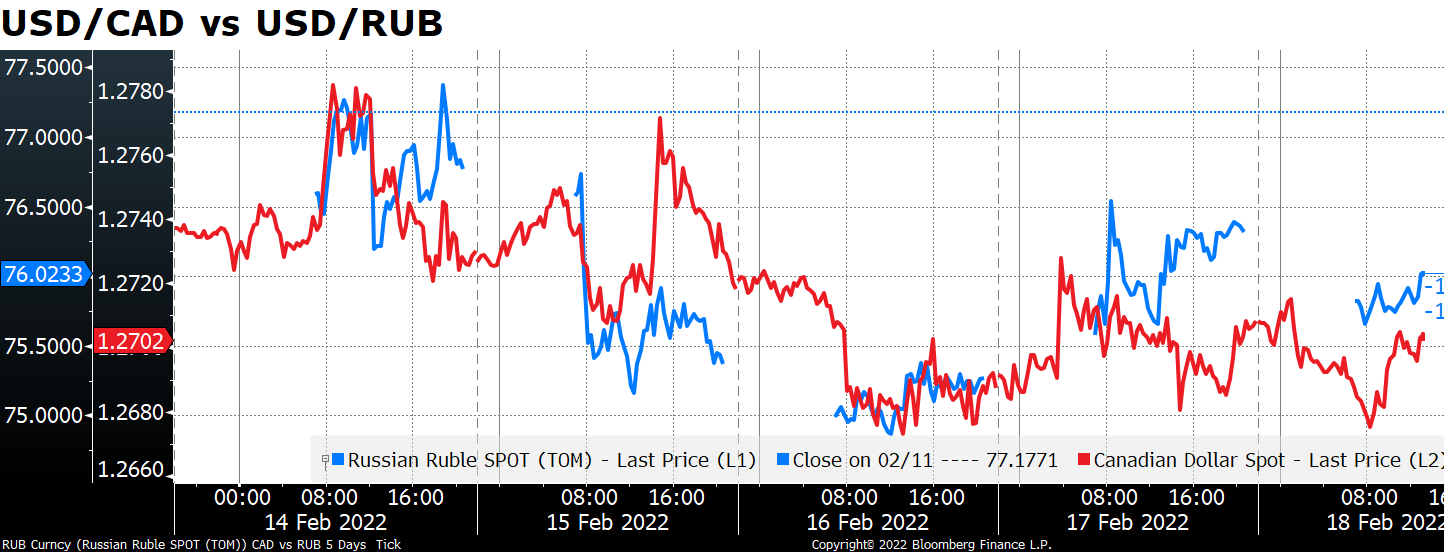

Ma questo non significa che sia positivo per le valute legate al petrolio, come il CAD. Al contrario, lo USD/CAD tende a muoversi di pari passo con lo USD/RUB, in quanto il sentiment di avversione al rischio sembra dominare l’impatto del prezzo del petrolio. Il NOK, valuta legata al petrolio, è risultata la valuta e peggiore performance della settimana.

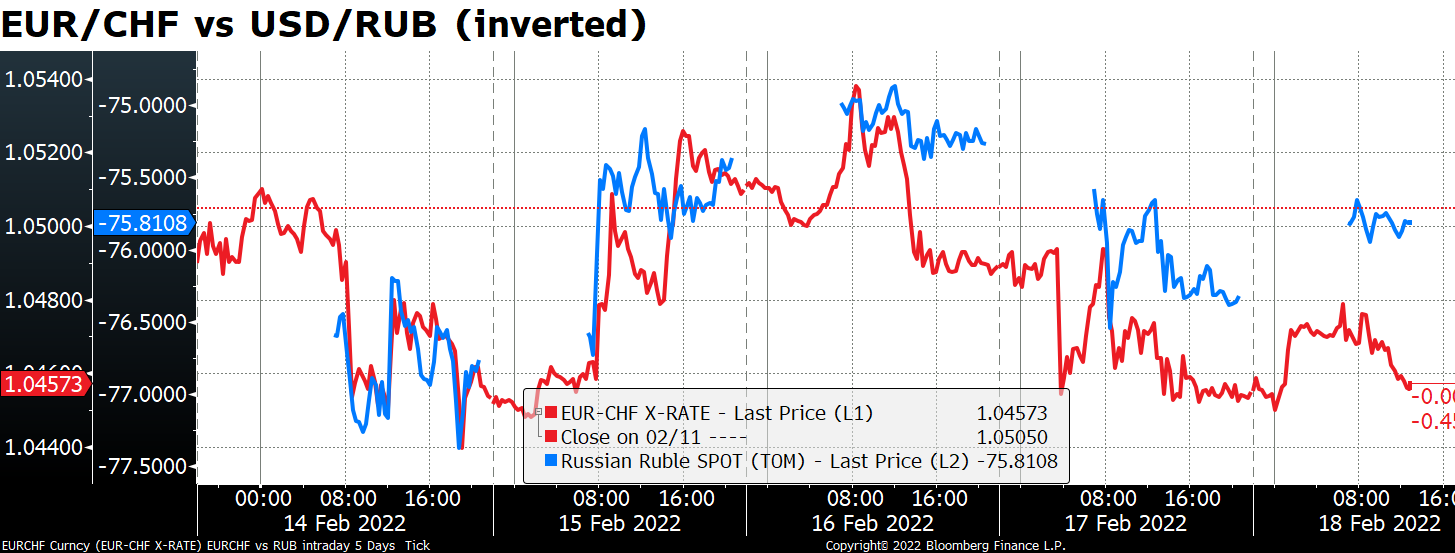

Sul mercato valutario, i timori di una guerra hanno spinto l’EUR/CHF al ribasso e affondato l’AUD. Tuttavia, bisogna dire che l’EUR/CHF è difficile da comprendere, in quanto ci troviamo di fronte a due aspetti: le paure di un conflitto e le paure di un mancato stringimento di politica monetaria.

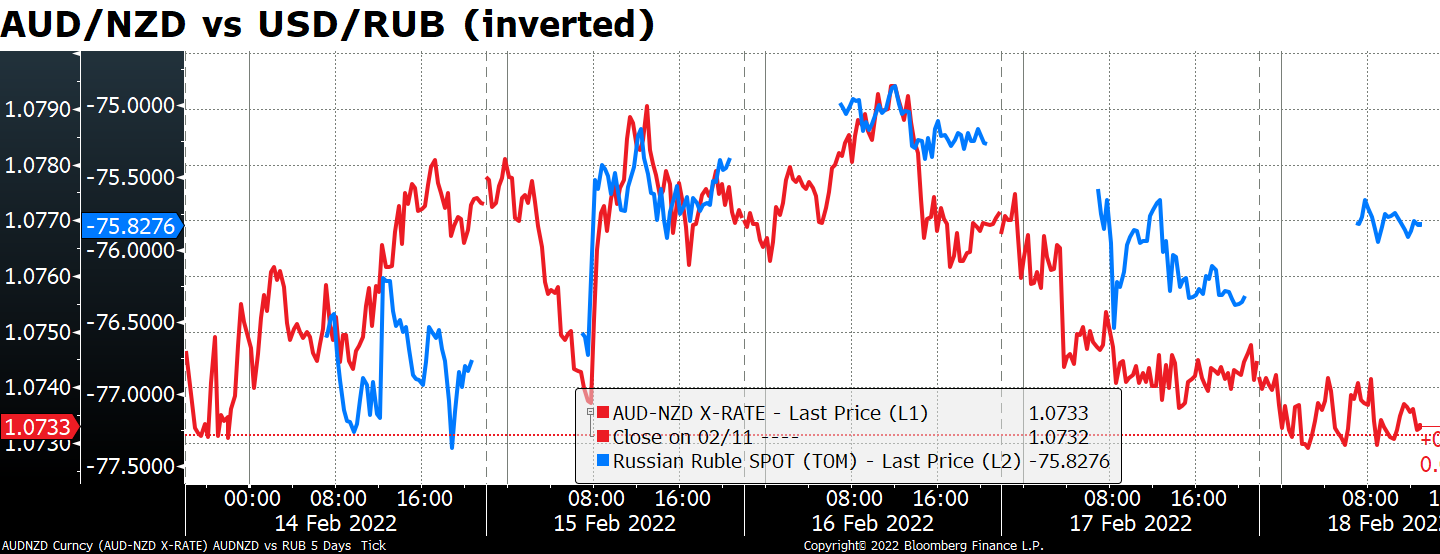

L’AUD è la principale valuta di propensione al rischio e il JPY è la principale valuta rifugio. Di conseguenza l’AUD/JPY ha seguito da vicino l’USD/RUB (ma in modo invertito).

Lo stesso vale per l’AUD/NZD. Immagino che quando la gente cerca di vendere AUD non pensi ad altro che il NZD come opzione. Questo è il motivo per cui l’NZD è stata una delle valute a migliore performance di recente.

A primo acchito potrebbe sembrare logico, ma a dire il vero non lo è. A mio modesto giudizio dovrebbe succedere il contrario. La Russia non solo è un principale esportatore di petrolio e gas, ma esporta anche diversi minerali, tra cui moltissimo ferro (per lo più finito e non allo stato di minerale ferroso). Se altri paesi decidono di penalizzare la Russia con delle sanzioni, il prezzo delle materie prime esportate dall’Australia aumenterà molto più di quanto esporta la Nuova Zelanda (La Russia e la Nuova Zelanda sono concorrenti solo per quanto riguarda il mercato del legname da quanto si può vedere). Da ciò ne deriva che un conflitto con l’Ucraina possa essere vantaggioso per l’AUD, quantomeno finché non condiziona il mercato abitativo cinese, che alimenta le esportazioni di minerali ferrosi australiani (la Russia non sembra un mercato di esportazione significativo per entrambi i paesi).

Tuttavia, i mercati non sembrano andare così nel dettaglio. I trader devono prendere decisioni in fretta di acquisto o vendita e raramente si possono permettere il lusso di analizzare a fondo la situazione. Mi ricordo di un incidente nel 1984 quando la sterlina era una petrovaluta e si muoveva di pari passo con i prezzi del petrolio. I minatori britannici hanno dichiarato sciopero, forzando il governo britannico ad usare olio combustibile al posto del carbone per generare elettricità. A reazione, il Messico, che produce un grezzo “heavy-sour” per produrre olio combustibile, ha alzato i prezzi di vendita. La sterlina è cresciuta alla notizia anche se ciò era negativo per il Regno Unito. Non solo il greggio Brent “light-sweet” del Regno Unito non era interessato, ma al contrario, il solo motivo per cui il Messico stava alzando i prezzi del petrolio era che il Regno Unito doveva importare più petrolio, il che sarebbe negativo per la bilancia dei pagamenti del paese, e quindi negativo per la sterlina.

Al contempo, negli Stati Uniti si è tornati a parlare sui mercati sulla possibilità di un rialzo di 25 o 50 punti base a marzo. L’idea di un aumento di 50 punti base ha iniziato a prendere piede all’inizio di febbraio in occasione della pubblicazione dei risultati sui salariati extra agricoli di gennaio. La scorsa settimana poi l’indice dei prezzi al consumo USA ha raggiunto il 7.5% anno su anno e i mercati si sono convinti. Ora sembra esserci una probabilità del 50/50. I verbali dell’incontro di gennaio del Federal Open Market Committee (FOMC) non chiarirà molto la questione però.

Il dollaro ha generalmente, ma non sempre in modo preciso, seguito l’andamento delle prospettive.

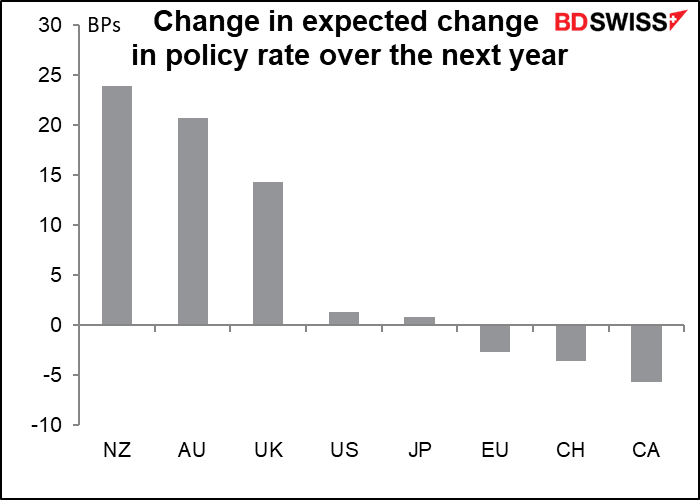

Questo perché gli Stati Uniti non agiscono fuori da ogni contesto. Le aspettative sui tassi di altri paesi cambiano infatti a loro volta. Per alcuni paesi le aspettative cambiano più di quelle relative agli Stati Uniti e la relazione tra tassi e avversione al rischio è complicata. L’AUD è rimasto relativamente debole nonostante l’aumento delle aspettative sui tassi questa settimana, mentre il JPY è rimasto relativamente forte nonostante la pressoché assenza di cambiamenti (come al solito per il JPY, che non dovrebbe assistere ad alcuna variazione di politica monetaria fino alla fine dell’epoca antropocene).

Guerra vs tassi… questi sono le due principali forze in gioco che spingeranno i prezzi degli asset questa settimana.

La prossima settimana: RBNZ, PMI preliminari, deflatori PCE, salari australiani

Il calendario non è molto ricco per la settimana entrante in generale ma per ogni paese c’è qualcosa di importante.

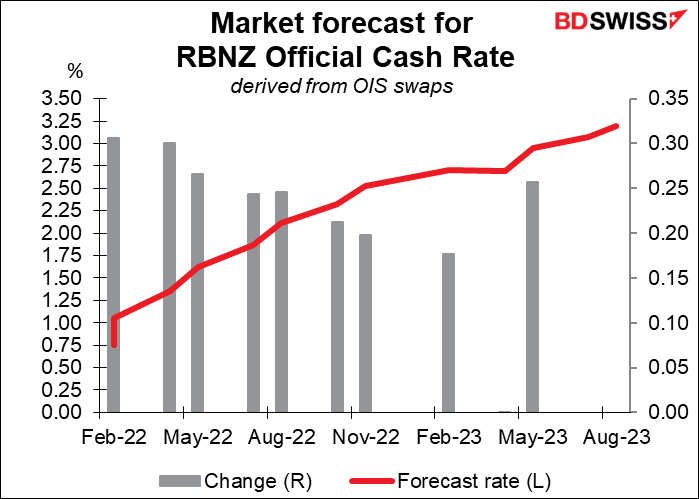

Reserve Bank of New Zealand: Probabile un nuovo rialzo

La Reserve Bank of New Zealand (RBNZ) ha già alzato i tassi due volte e si prevede ampiamente che li alzi ancora all’incontro della prossima settimana. Si prevede ad onore del vero un aumento dei tassi di 25 punti base ad ogni incontro del 2022, anche se stanno sorgendo dubbi per attorno a novembre.

Cosa cercherà quindi il mercato? Rimane da capire se il rialzo sarà di 25 punti base o 50. Il mercato ha prezzato uno stringimento di 29 punti base, quindi una piccola probabilità (16%) di un rialzo di 50 punti base.

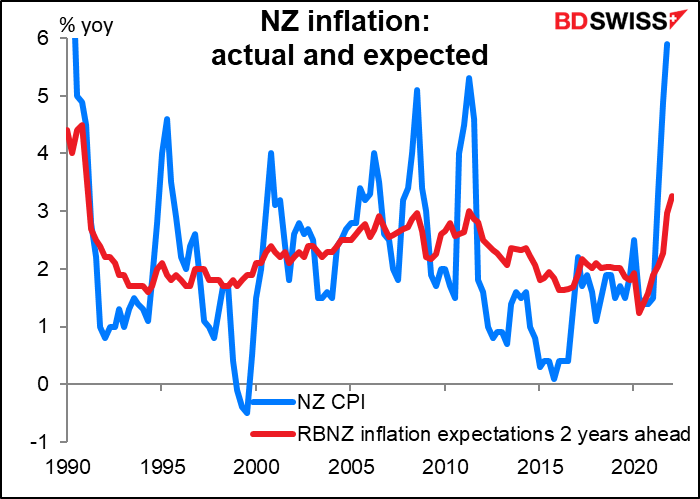

Motivi per un rialzo di 50 punti base: L’inflazione è schizzata al 5.9% anno su anno nel Q4 dal 4.9% del Q3 e le aspettative sull’inflazione a 2 anni della RBNZ ha raggiunto il 3.3% nel Q1, ai massimi dal 1991, l’anno dopo che la RBNZ ha adottato un target di inflazione.

Motivi a sfavore di un rialzo di 50 punti base: L’occupazione è cresciuta a malapena nel Q4 (in rialzo solo dello 0.1% trimestre su trimestre) e vi è stato un calo del tasso di partecipazione.

Cosa prevedo: Prevedo che si discuterà di un rialzo di 50 punti base ma alla fine si confermerà un rialzo di soli 25 punti base. Anche una tale decisione potrebbe essere considerata “hawkish” e positiva per l’NZD, proprio come il voto 5-4 all’ultimo incontro del Comitato di politica monetaria della Bank of England è stato considerato hawkish, non tanto per ciò che è stato deciso, quanto più per ciò che stato valutato.

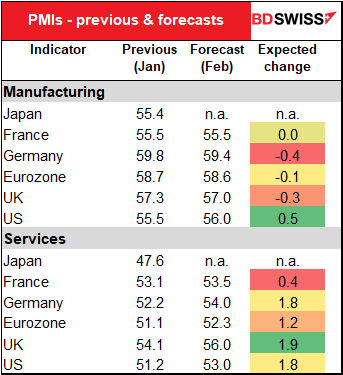

PMI: Continua ripresa

I PMI preliminari verranno pubblicati lunedì, ad eccezione che negli Stati Uniti, dove verranno pubblicati martedì, in quanto lunedì è festivo (President’s Day) (anche in Canada!).

I PMI manifatturieri dovrebbero calare leggermente, il che non è un problema, dal momento che erano a livelli piuttosto elevati. Questi indicatori non crescono all’infinito.

La cosa più importante è che i PMI servizi dovrebbero aumentare notevolmente ad ampio spettro. Questo sarebbe un segnale di ripresa dalla pandemia, dal momento che il settore servizi ne ha risentito molto di più del settore manifatturiero. Questo sarebbe particolarmente significativo, alla luce dell’ondata omicron che ha portato ad un crollo dei mercati in tutto il mondo di recente. Ritengo che questo sarebbe un voto di fiducia nella capacità di ripresa dell’economia globale e sarebbe quindi positivo per le valute legate alle materie prime e sensibili al rischio.

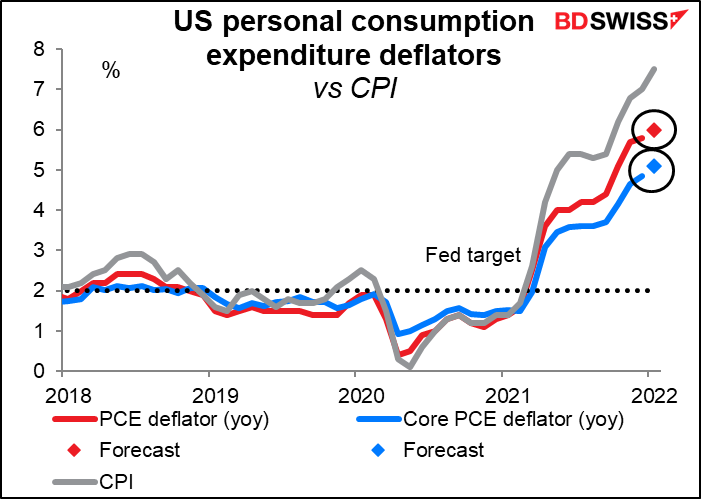

Per quanto concerne gli Stati Uniti, l’indicatore chiave della settimana arriverà venerdì, con la pubblicazione dei deflatori PCE (personal consumption expenditure). Questi sono in teoria gli indicatori preferiti dalla Fed per l’inflazione, sulla quale vengono formulate le previsioni. Tuttavia, ho sentito i membri della Fed parlare più dell’indice dei prezzi al consumo (IPC) che dei deflatori PCE, mentre il mercato si concentra maggiormente sull’IPC. Probabilmente sono solo i nerd dei dati come me che prestano attenzione a questo dato.

Sia i dati headline che core dovrebbero aumentare, andando a confermare ancora una volta (come se fosse necessaria una conferma), che l’inflazione continua a crescere. La crescita non è elevata come si vede nell’IPC, in quanto i deflatori PCE tendono ad essere meno volatili in entrambe le direzioni. Tuttavia, anche un 6.0% rimane sensibilmente oltre il target del 2% della Fed per essere ignorato. Ma come dicevo prima, si prevede comunque uno stringimento di politica, quindi non sono certo che il dato abbia grandi conseguenze.

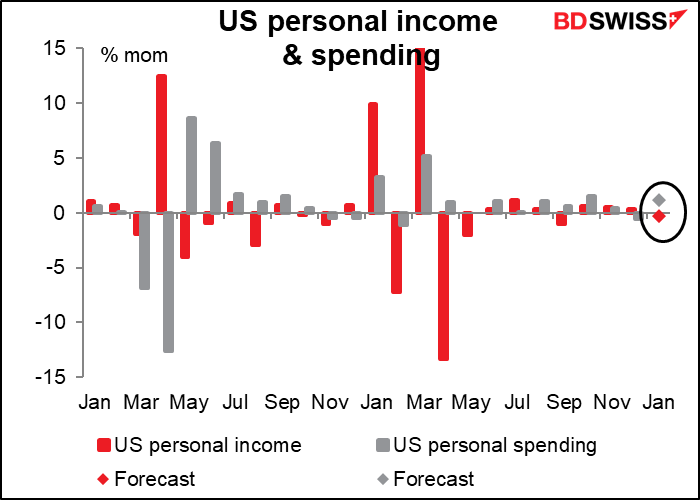

Nel frattempo, i redditi personali dovrebbero calare leggermente (-0.3%), dal momento che il “Child Tax Credit” è scaduto. Inoltre, la gente non si preoccupa molto dei dati sulle ore medie lavorate del rapporto mensile sull’occupazione, ma è molto importante per i redditi: avere anche 2000 persone in più che lavorano è positivo, ma quando ci sono già 150 mln di persone occupate, qualche minuto in più o in meno sulle ore medie lavorate va a pesare notevolmente sul reddito aggregato. Le ore medie lavorate sono calate a gennaio da 34.7 a 34.5, pari al -0.6%. Un calo dello 0.6% delle ore medie lavorate si traduce in un calo dello 0.6% del reddito per le persone che vengono pagate a ore.

Nonostante il calo del reddito, la spesa personale dovrebbe aumentare dell’1.2% mese su mese. Non vedo differenze da quanto vedo in famiglia. Immagino che tale previsione derivi dalle eccellenti vendite al dettaglio di gennaio, che sono cresciute del 3.8% mese su mese.

Immagino che un aumento della spesa possa essere più importante e quindi anche positivo per il dollaro.

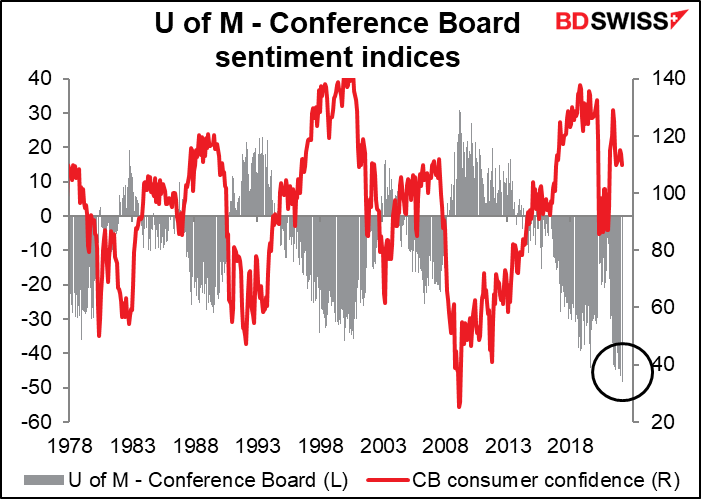

Martedì verranno pubblicati i dati sulla fiducia dei consumatori della Conference Board. Si è aperto un divario record tra le stime della fiducia dei consumatori della Conference Board e l’indice del sentiment dei consumatori della University of Michigan. Si prevede che l’indice della Conference Board cali a 110.0 da 113.8, ma il calo è comunque contenuto se raffrontato al calo di 5.5 punti dell’indice della University of Michighan durante il mese, segnale che il divario potrebbe raggiungere un nuovo record.

Le domande della Conference Board pongono grande enfasi sulle condizioni occupazionali e del mercato del lavoro, al momento eccellenti, mentre l’indagine della Università del Michigan si concentrano sulla disponibilità finanziaria delle famiglie, che iniziano a risentire dell’inflazione e del calo del mercato azionario. Questo è probabilmente il motivo per cui il divario è aumentato.

Ad ogni modo, un calo di questi indici difficilmente viene accolto positivamente, quindi probabilmente sarà negativo per il dollaro.

Gli ordini di beni durevoli verranno pubblicati venerdì.

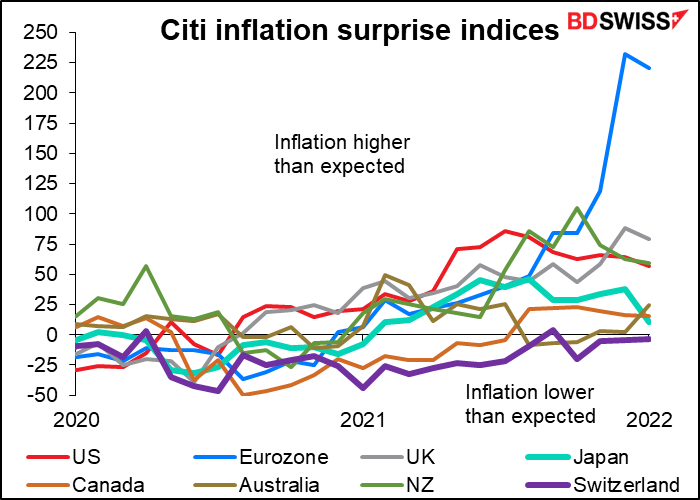

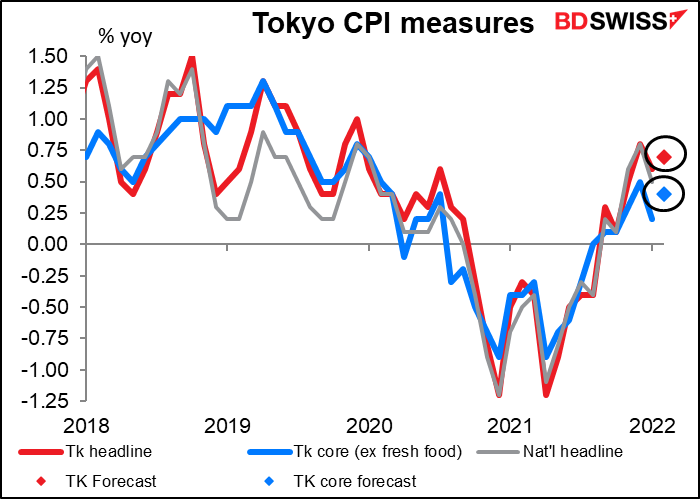

Per questa settimana sono previsti diversi indicatori importanti dal Giappone: IPC di Tokyo per venerdì e vendite al dettaglio e produzione industriale per il lunedì successivo. La scorsa settimana è stato pubblicato l’IPC nazionale e ha sorpreso al ribasso, essendo una dei pochi dati sull’inflazione a livello globale che performa in questo modo. Gli indici sulla sorpresa dell’inflazione di Citi, che non sono ancora stati aggiornati per il mese di febbraio, mostrano come il Giappone e la Svizzera sono in fondo alla classifica in termini di inflazione effettiva rispetto alle aspettative. Nel resto del mondo si prevede che aumenti e nonostante questo vengono superate le aspettative. In Giappone si prevedeva un calo, ma è calata ancor più del previsto.

In questo caso si prevede che l’IPC di Tokyo cresca leggermente, con il dato headline dovrebbe crescere a un ritmo del +0.7% anno su anno dal +0.6%. Questo sarebbe un risultato molto deludente e probabilmente potrebbe risultare negativo per il JPY.

Tra gli indicatori più oscuri che mi interessano vi è i costi dei salari in Australia per il Q4, che sarà la vera star della settimana. Questo perché la Reserve Bank of Australia (RBA) ha indicato che i salari sono il problema principale che sta portando ad un ritardo nei rialzi dei tassi. Nell’ultimo incontro è stato indicato che la crescita dei salari “rimane modesta e probabilmente ci vorrà del tempo prima che la crescita aggregata dei salari si porti ad un ritmo coerente con l’inflazione e ad un livello sostenibile in linea con quanto auspicato”. Per mercoledì la previsione è di un +2.4% anno su anno. In passato un tale livello veniva considerato coerente con l’inflazione attorno all’1.5%-2.0% anno su anno, quindi leggermente sotto all’intervallo target del 2-3%. La crescita dei salari dovrebbe raggiungere almeno il 2.5% anno su anno affinché la RBA possa affermare che l’inflazione rientra in modo sostenibile nel target. Ma almeno è un inizio. AUD+