تكون الأسواق أحيانًا مدفوعة بالاقتصاديات، وأحيانًا أخرى تكون مدفوعة بالتقنيات. ولكن في وقتنا الحالي، تمثل السياسة الدافع الرئيسي وراء حركة الأسواق وليس لدي رؤى خاصة بشأن المشهد السياسي. إن أصول أجدادي من جهة والدتي من أوكرانيا (أوديسا) ولكن بصرف النظر عن ذلك، ليس لدي أي صلة على الإطلاق بالبلد وليس لدي معلومات تزيد عما لديك بشأن يحدث هناك. من وجهة نظري، فإن الأمر لا يستحق كل هذا.

ومع ذلك يمكنني أن أحاول تخمين رد فعل السوق على الأحداث هناك. هذه ليست أصعب مكالمة قمت بإجرائها على الإطلاق. بشكل عام، فإن القتال = إيقاف المخاطرة = ارتفاع الين الياباني والفرنك السويسري وارتفاع النفط وانخفاض الدولار الأسترالي والدولار النيوزيلندي وكذلك انخفاض الأسهم. عدم القتال = مخاطرة = ارتفاع الأسهم وارتفاع الدولار الأسترالي وانخفاض الين الياباني والفرنك السويسري وانخفاض النفط (مؤقتًا).

بحلول يوم الجمعة، على الرغم من اعتقادي بأن السوق بدأ يعاني من الإنهاك. سمعنا الكثير من التحذيرات بشأن هجوم وشيك والعديد من حالات الإنكار، على ما يبدو فإن تأثير الأخبار المتعلقة بأوكرانيا على أسعار الأصول قد بدأ يضعف ..

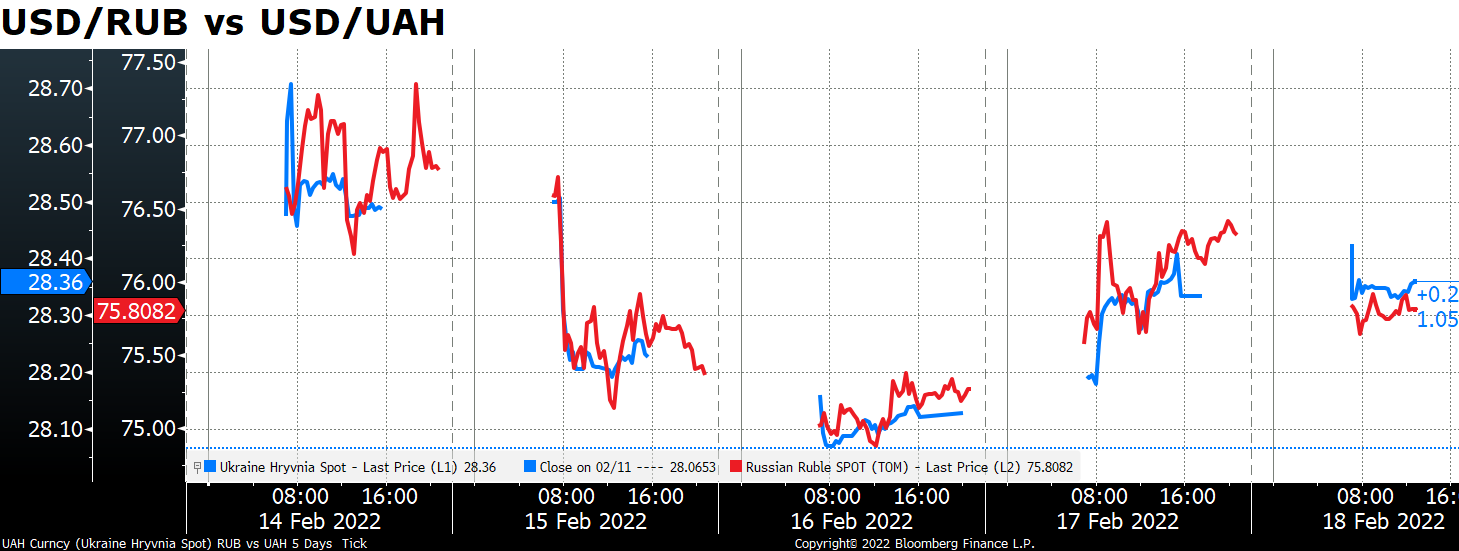

يمكننا أخذ قيمة الروبل الروسي (دولار أمريكي/روبل روسي) كاستطلاع فوري لوجهة نظر السوق حول احتمالية القتال. نظريًا، يجب أن نستخدم الهريفنيا الأوكرانية (دولار أمريكي/هريفنيا أوكرانية)، إلا أن السيولة في الهريفنيا أسوأ مما هي عليه في الروبل وساعات التداول أقصر. بالإضافة إلى أنه لا يبدو هناك فرقًا كبيرًا في النتيجة النهائية.

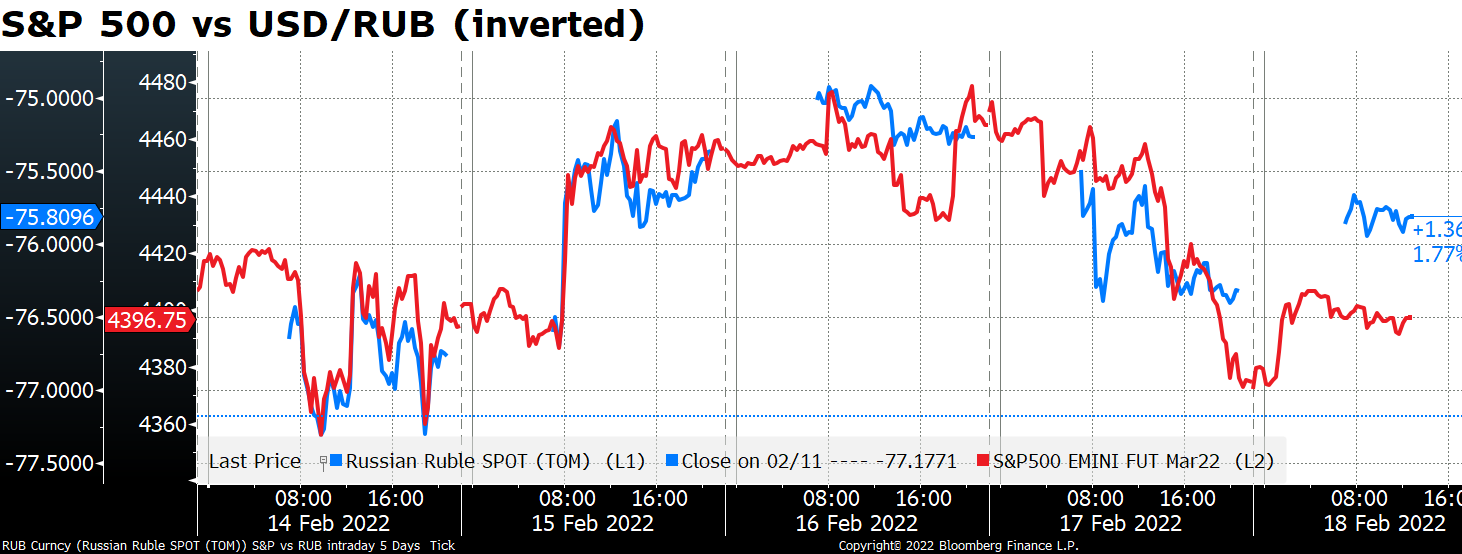

يحدد الروبل معنويات المخاطرة، كما ترون من الارتباط الوثيق بين حركته ومؤشر S&P 500.

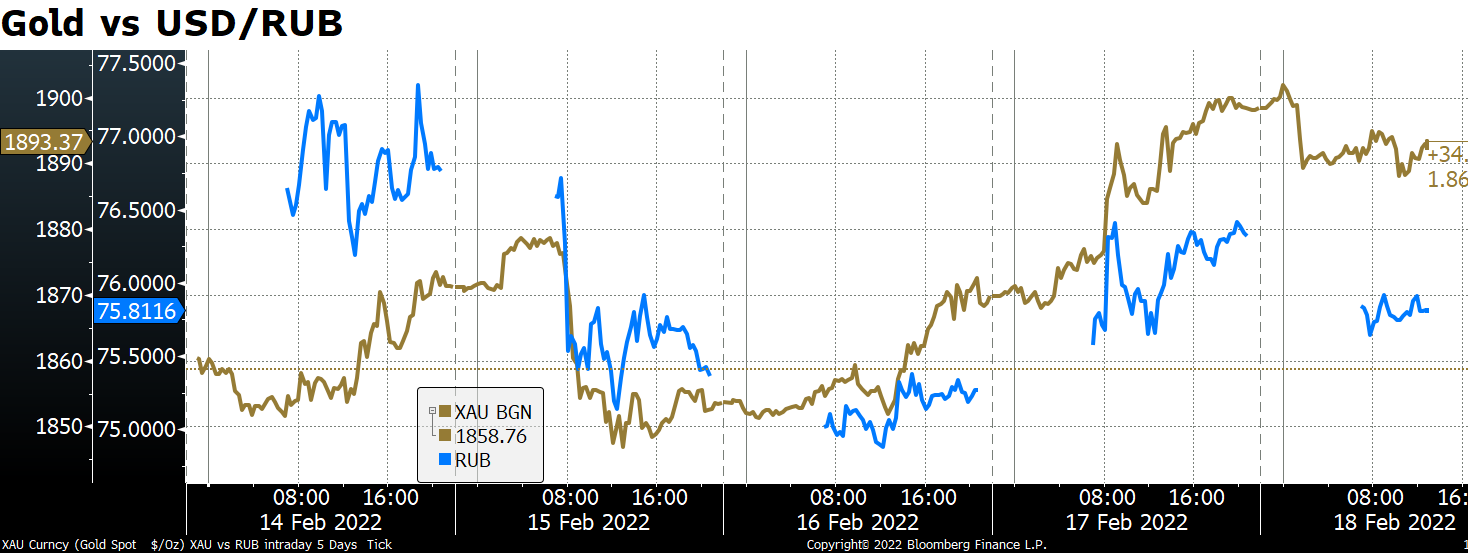

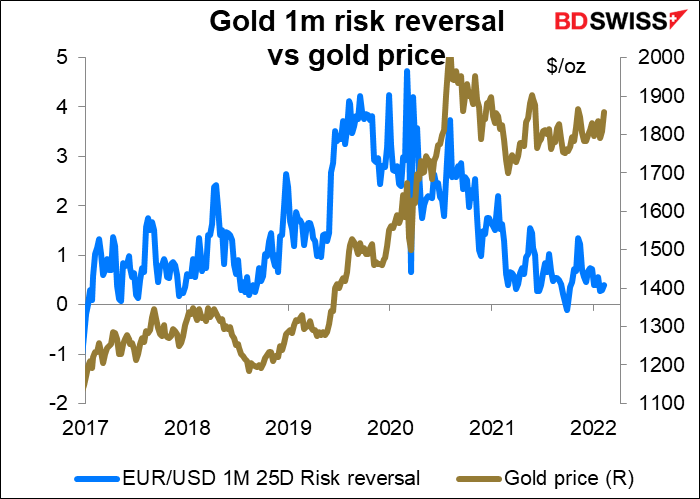

ربما تتساءل، هل حقًا ستحدث حرب؟ ما لزومها؟ أمر واحد: الذهب! إذا كنت تريد إلقاء نظرة على ما يحتمل أن يفعله السيد بوتين، فإنني أوصيك بسوق الذهب. حيث يتتبع الذهب زوج الدولار أمريكي/روبل روسي تمامًا إلى حد ما.

ارتفع سعر الذهب في الأيام القليلة الماضية وارتفع معه انعكاس مخاطر الذهب، والذي يُظهر تفضيلًا لأوامر شراء الذهب (كما يحدث عادةً).

(يعد انعكاس المخاطر (RR) هو الفرق في التقلبات الضمنية بين خيارات الشراء خارج نطاق الأموال و خيارات البيع بمواصفات مماثلة. ويخبرنا هذا المقياس ما إذا كان السوق على استعداد لدفع المزيد مقابل عمليات الشراء أو البيع. وتفيد هذه المعلومات في تقرير ما إذا كان السوق يعتقد أنه من المرجح ارتفاع الزوج (وفي هذه الحالة سيكلف الشراء أكثر) أو انخفاضه (في هذه الحالة، سيكون لخيار البيع قيمة أكبر).

لا يزال انعكاس المخاطر منخفضًا للغاية، من وجهة نظر تاريخية. لا يبدو أن الناس يعتقدون أن هناك احتمالية كبيرة لحدوث ارتفاع أكبر.

تعد الحرب أيضًا في صالح النفط، نظرًا لأنه التصدير الرئيسي لروسيا.

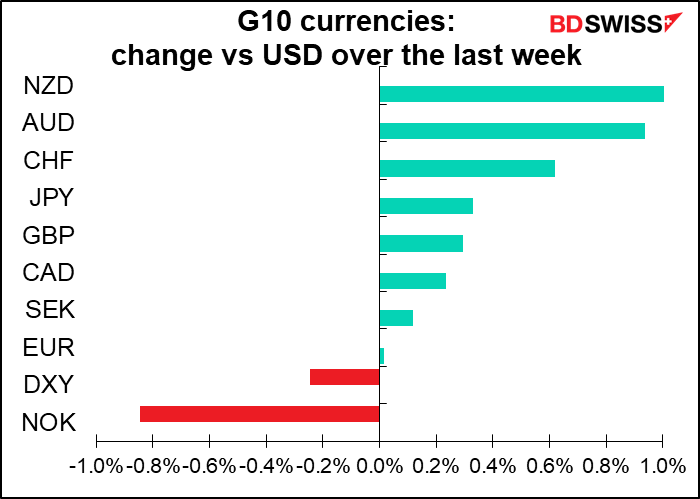

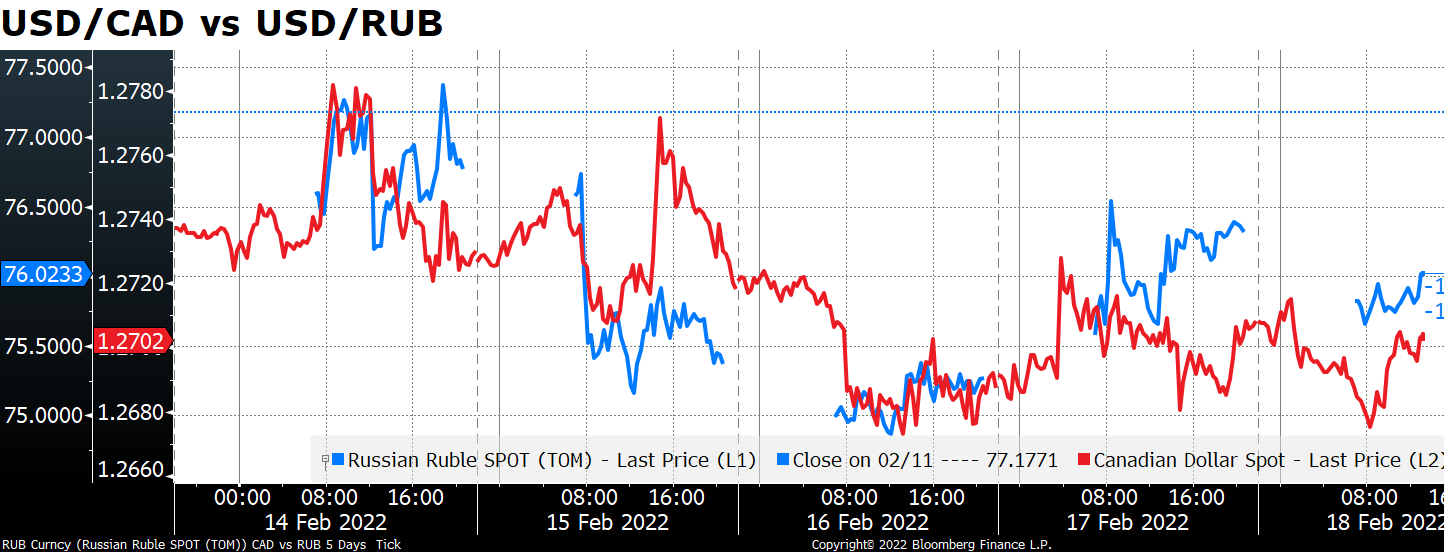

لكن هذا لا يعني أنها في صالح العملات المرتبطة بالنفط، مثل الدولار الكندي. بل على العكس من ذلك، حيث يميل زوج الدولار أمريكي/دولار كندي إلى التحرك بجانب زوج الدولار أمريكي/روبل روسي، إذ يبدو أن معنويات “إيقاف المخاطرة” تطغى على تأثير أسعار النفط. وقد كان أداء عملة الكرونة النرويجية المرتبطة بالنفط هو الأسوأ خلال الأسبوع.

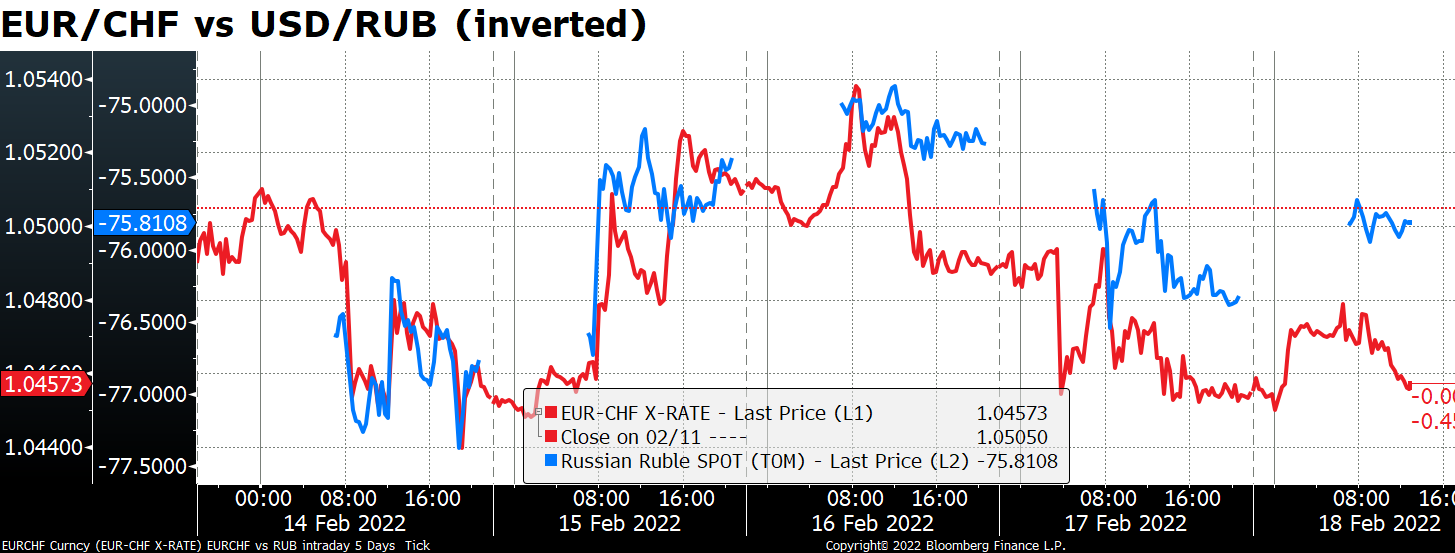

في سوق العملات، أدت المخاوف من اندلاع حرب إلى انخفاض زوج اليورو/فرنك سويسري وضرب الدولار الأسترالي. على الرغم من أنني عليّ القول أنه مع زوج اليورو/فرنك سويسري، من الصعب فصل مخاوف القتال عن المخاوف بشأن عدم التضييق.

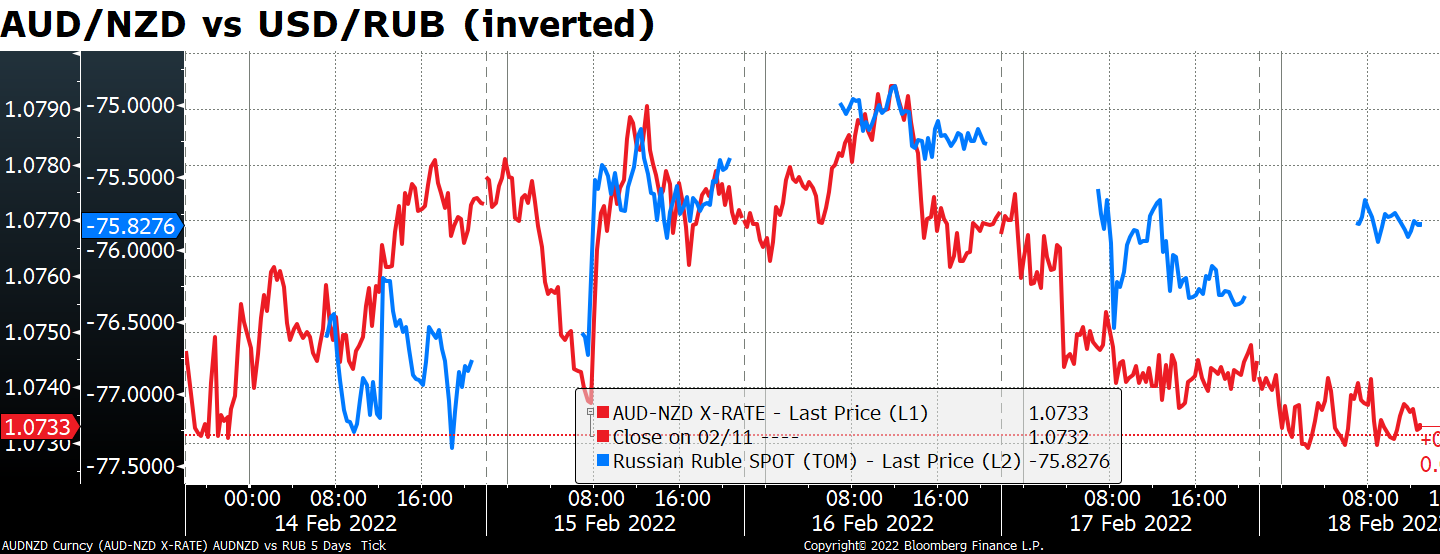

يعد الدولار الأسترالي هو العملة البارزة “المعرضة للمخاطر” و الين الياباني هو عملة “الملاذ الآمن” رقم 1#. نتيجة لذلك، اتبع زوج الدولار أسترالي/الين الياباني زوج الدولار أمريكي/روبل روسي إلى حدٍ بعيد (لكن بشكل معكوس).

وكذلك اتبعه الدولار الأسترالي/الدولار النيوزيلندي. أفترض أنه عندما يتطلع الناس إلى بيع الدولار الأسترالي، ما هي العملة الأفضل لبيعها مقابل الدولار النيوزيلندي؟ هذا هو السبب في أن الدولار النيوزلندي من أفضل العملات أداءً مؤخرًا.

برأيي قد يبدو هذا منطقيًا للوهلة الأولى ولكنه في الواقع ليس كذلك. أود أن أقول إن العكس سيحدث. ليست روسيا مصدرًا رئيسيًا للنفط والغاز وحسب، بل أنها تصدّر أيضًا الكثير من المعادن، بما في ذلك نسبة كبيرة من الحديد (الجاهز في الغالب، وليس خام الحديد). إذا قررت دول أخرى فرض عقوبات على روسيا، فسوف ترفع أسعار السلع التي تصدّرها أستراليا بأكثر بكثير من أسعار ما تصدّره نيوزيلندا. (تتنافس روسيا ونيوزيلندا فقط في سوق الأخشاب بقدر ما أستطيع القول.) من وجهة النظر هذه يبدو لي أن القتال في أوكرانيا قد يكون مفيدًا جدًا للدولار الأسترالي طالما أنه لا يمس سوق الإسكان الصيني، المنفذ الرئيسي لخام الحديد الأسترالي. (لا يبدو أن روسيا تمثل سوق تصدير مهم لأي من البلدين.)

ومع ذلك، فإن الأسواق ليست واضحة للغاية. يتعين على المتداولين اتخاذ قرارات لحظية للشراء أو البيع ونادرًا ما يتمتعون بالرخاء للتعمق في تفاصيل المركز. أتذكر حادثة تعود إلى عام 1984 عندما كان الجنيه عملة مدفوعة بالبترول وتتحرك بجانب أسعار النفط. قام عمال المناجم في المملكة المتحدة بالإضراب، مما أجبر حكومة المملكة المتحدة على استخدام وقود النفط بدلاً من الفحم لتوليد الكهرباء. ونتيجة لذلك، قامت المكسيك، التي تنتج أنواع الخامات الحمضية الثقيلة المستخدمة في إنتاج وقود النفط، برفع أسعار البيع لديها. ارتفع الجنيه الإسترليني بناءً على الأخبار على الرغم من تأثيرها كان بالفعل سلبي بالنسبة لبريطانيا. لم يتأثر خام برنت الخفيف الرائع البريطاني فحسب، بل على العكس من ذلك، فقد كان السبب الكامل وراء قيام المكسيك برفع أسعار النفط هو أن بريطانيا اضطرت إلى استيراد المزيد من النفط، وهو ما كان سلبياً لرصيد مدفوعات البلاد وبالتالي تأثيره سلبي للجنيه.

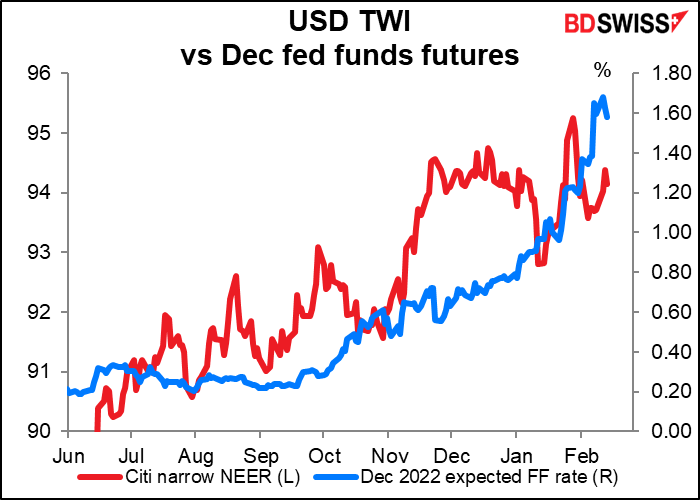

وفي الوقت نفسه، بالعودة إلى الولايات المتحدة، تشكل الجدل الكبير في الأسواق حول ما إذا كان سيكون هناك ارتفاع بمقدار 25 نقطة أساس أو 50 نقطة أساس في شهر مارس. بدأ ظهور فكرة الارتفاع بمقدار 50 نقطة أساس في بداية شهر فبراير عندما تم إصدار أرقام جداول الرواتب غير الزراعية لشهر يناير. ثم في الأسبوع الماضي عندما وصل مؤشر أسعار المستهلكين الأمريكي إلى مستوى 7.5٪ على أساس سنوي، كانت الأسواق على يقين. والآن يُنظر إليه على أنه رهان بفرصة 50-50 تقريبًا. لم يوضح محضر اجتماع شهر يناير للجنة الفيدرالية للسوق المفتوحة (FOMC) الأمور كثيرًا.

يسير الدولار عادًة، ولكن ليس تمامًا، بهذا الطريق.

ذلك لأن الولايات المتحدة لا تتصرف من فراغ. كما أن التوقعات بشأن الأسعار في البلدان الأخرى تتغير أيضًا. وبعضها تتغير بشكل أكبر مما هي في الولايات المتحدة. ومع ذلك، فإن التفاعل بين الأسعار وتجنب المخاطر يعد أمرًا معقدًا. كان الدولار الأسترالي ضعيفًا نسبيًا على الرغم من ملاحظة ارتفاع في توقعات الأسعار هذا الأسبوع، بينما كان الين الياباني قويًا نسبيًا مع عدم وجود أي تغيير تقريبًا على الإطلاق (كالعادة بالنسبة للين الياباني، والذي لا يُتوقع أن يشهد تغييرًا في السياسة النقدية خلال الفترة المتبقية من حقبة الأنثروبوسين “حقبة التأثير البشري”.)

الحرب مقابل الأسعار… هاتان هما القوتان الرئيسيتان اللتان تدفعان وتجذبان أسعار الأصول هذا الأسبوع.

هذا الأسبوع: بنك الاحتياطي النيوزيلندي، ومؤشرات مديري المشتريات الأولية، ومؤشرات انكماش نفقات الاستهلاك الشخصي، ومعدل الأجور الأسترالية

ليس هناك الكثير من البيانات ضمن جدول هذا الأسبوع ولكن ما هو موجود، مهم إلى حدٍ ما لكل بلد.

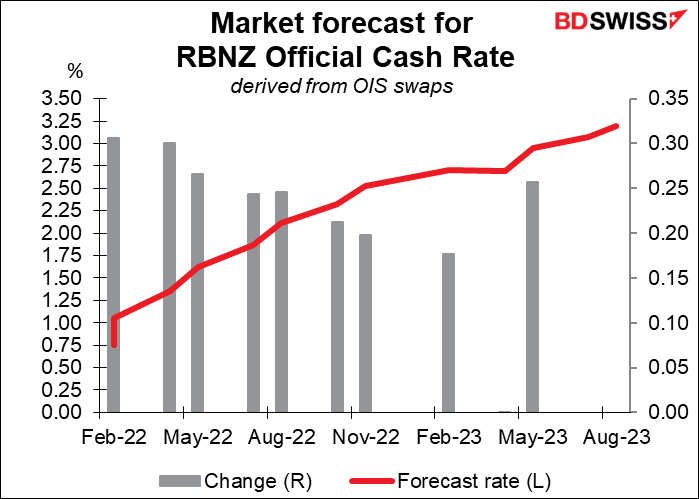

بنك الاحتياطي النيوزيلندي: احتمالية حدوث ارتفاع آخر في أسعار الفائدة

قام بنك الاحتياطي النيوزيلندي (RBNZ) برفع أسعار الفائدة مرتين بالفعل ومن المرجح على نطاق واسع أن يرفع أسعار الفائدة مجددًا في اجتماع الأسبوع المقبل. في الواقع، من المرجح أن يرفع أسعار الفائدة بمقدار 25 نقطة أساس في كل اجتماع هذا العام، على الرغم من أن بعض الشكوك بدأت تتسلل في شهر نوفمبر تقريبًا.

إذًا ما الذي يتطلع إليه السوق؟ يبدو أن السؤال الرئيسي يتمثل فيما إذا كانوا سيرفعون الأسعار بمقدار 25 نقطة أساس أو 50 نقطة أساس. قام السوق بتسعير 29 نقطة أساس للتشديد، لذا فإن هناك فرصة ضئيلة (بنسبة 16٪) للارتفاع بمقدار 50 نقطة أساس.

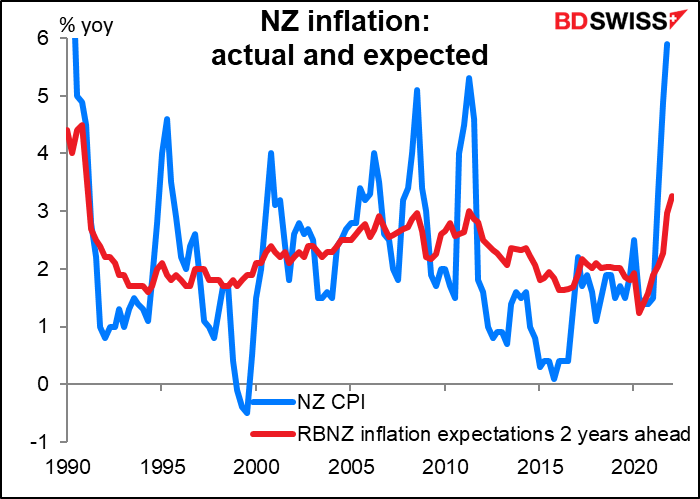

أسباب الرفع بمقدار 50 نقطة أساس: ارتفاع التضخم إلى مستوى 5.9٪ على أساس سنوي في الربع الرابع من 4.9٪ في الربع الثالث، وبلوغ سلسلة توقعات التضخم على مدى عامين في بنك الاحتياطي النيوزيلندي مستوى 3.3٪ في الربع الأول، وهو أعلى مستوى لها منذ عام 1991، وهو العام الذي أعقب تبنّي بنك الاحتياطي النيوزيلندي هدف التضخم لأول مرة.

سبب عدم الرفع بمقدار 50 نقطة أساس: ارتفاع معدل العمالة بالكاد تقريبًا في الربع الرابع (لم ترتفع سوى بنسبة 0.1٪ فقط على أساس ربع سنوي) وكان هناك انخفاضًا في معدل المشاركة.

الأمر الذي أتوقعه: أتوقع أنهم سيتناقشون بشأن الرفع بمقدار 50 نقطة أساس لكن في النهاية سيتم الرفع بمقدار 25 نقطة أساس فقط. وحتى هذا يمكن اعتباره “متشددًا” وإيجابيًا بالنسبة للدولار النيوزيلندي، تمامًا كما اعتُبر التصويت 5-4 في الاجتماع الأخير للجنة السياسة النقدية لبنك إنجلترا متشددًا، ليس بسبب ما قاموا به، بل لما ينوون فعله.

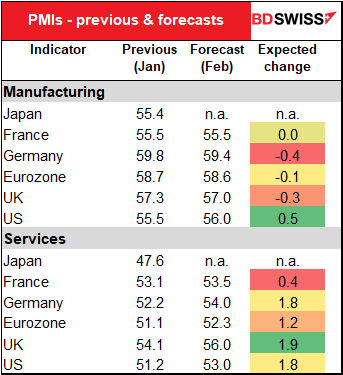

مؤشرات مديري المشتريات: الانتعاش المتواصل

مؤشرات مديري المشتريات الأولية (PMIs) ستصدر يوم الاثنين، باستثناء الولايات المتحدة، والتي ستصدر يوم الثلاثاء لأن الاثنين هو عطلة (يوم الرئيس). (بالمناسبة، وهو أيضًا يوم عطلة في كندا.)

مؤشرات مديري المشتريات التصنيعية من المتوقع عمومًا أن تتراجع قليلاً، وهي ليست مشكلة كبيرة نظرًا لأنها مرتفعة جدًا بالفعل. هذه الأمور لا تسير كما هي إلى الأبد.

النقطة الأهم هي أنه من المتوقع أن تشهد مؤشرات مديري المشتريات لقطاع الخدمات تحسنًا بشكل كبير. سيكون هذا علامة على التعافي الكبير من الوباء، فقد تأثر قطاع الخدمات بشكل أسوأ بكثير من قطاع التصنيع. كما سيكون مهمًا بشكل خاص نظرًا لموجة أوميكرون التي انتشرت في جميع أنحاء العالم مؤخرًا. أعتقد أن هذا سيكون تصويتًا على الثقة في قدرة الاقتصاد العالمي على الانتعاش والتعافي وبالتالي سيكون إيجابيًا بالنسبة لعملات السلع الحساسة للمخاطر.

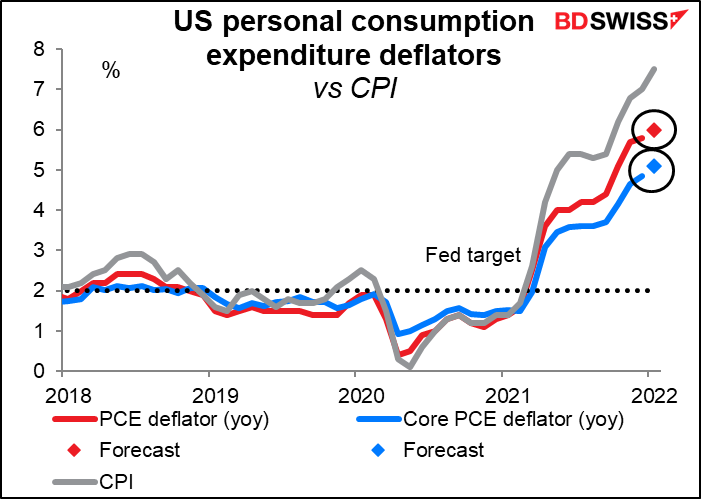

أما بالنسبة للولايات المتحدة، فسيكون المؤشر الأهم للأسبوع يوم الجمعة، عند إصدار مؤشرات انكماش نفقات الاستهلاك الشخصي (PCE). وهذه نظريًا تعد مقاييس التضخم المفضلة لدى بنك الاحتياطي الفيدرالي، وهي في الواقع ما يستمدّون توقعاتهم من خلالها. ومع ذلك، فقد سمعت عن رجوع العديد من مسؤولي الاحتياطي الفيدرالي إلى مؤشر أسعار المستهلكين (CPI) بشكل أكبر من مؤشرات انكماش نفقات الاستهلاك الشخصي، في حين يركز السوق بأغلبية ساحقة بالطبع على مؤشر أسعار المستهلكين أيضًا. أعتقد أن من ينتبهون لذلك لديهم مجرد هوس بشأن البيانات مثلي.

من المرجح أن يتزايد الاهتمام بشأن كل من العنوان والأرقام الأساسية، مما يؤكد مرة أخرى (كما لو كان التأكيد ضروريًا) على أن التضخم يواصل الارتفاع إلى مستويات أكثر ارتفاعًا. لكن ليس بارتفاع مؤشر أسعار المستهلكين، نظرًا لأن عوامل انكماش نفقات الاستهلاك الشخصي تميل إلى أن تكون أقل تقلبًا في كلا الاتجاهين. لا يزال مستوى 6.0٪ بعيدًا جدًا عن هدف الاحتياطي الفيدرالي البالغ 2٪ ليتم تجاهله. ولكن كما تم ذكره أعلاه، فإنهم يخططون للتشديد بأية حال، لذلك لست متأكدًا من أن هذا سيحرك الرقم كثيرًا على أي حال.

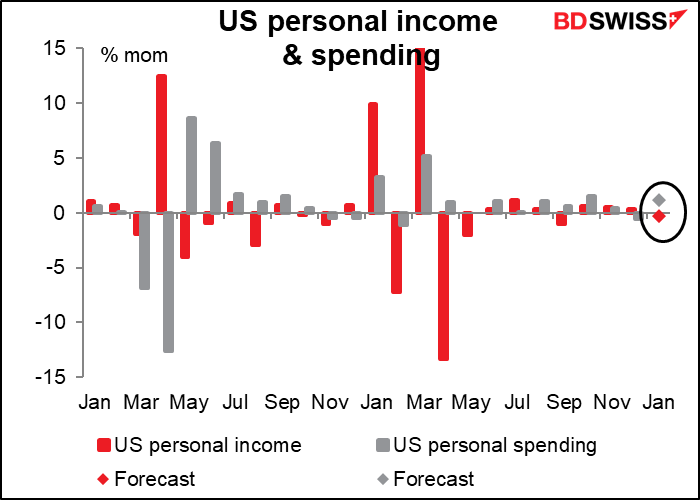

وفي الوقت نفسه، من المتوقع أن ينخفض مؤشر الدخل الشخصي قليلاً (-0.3٪) مع انتهاء صلاحية الائتمان الضريبي المحسّن للأطفال. لا يثير الناس ضجة كبيرة حول متوسط عدد الساعات الأسبوعية في تقرير التوظيف الشهري إلا أنه مهم جدًا بالنسبة للدخل – حيث يعد عمل أكثر من ألفي شخص أمرًا جيد، ولكن عندما يكون هناك بالفعل 150 مليون شخص يعملون، فإن زيادة أو نقصان بضع دقائق في متوسط أسبوع العمل لديهم تعد قدرًا كبيرًا جدًا في إجمالي دخلهم. انخفض متوسط ساعات العمل الأسبوعية في شهر يناير إلى مستوى 34.5 من 34.7 أو -0.6٪. ويعني انخفاض 0.6٪ في متوسط ساعات العمل انخفاضًا بنسبة 0.6٪ في دخل الأشخاص الذين يتقاضون أجورًا بالساعة.

وعلى الرغم من انخفاض الدخل، إلا أنه من المتوقع ارتفاع مؤشر الإنفاق الشخصي بنسبة 1.2٪ شهريًا. تبدو مثل عائلتي. أفترض أن هذه التوقعات ناشئة عن أرقام مبيعات التجزئة الممتازة لشهر يناير، والتي ارتفعت بنسبة 3.8٪ شهريًا في يناير.

أتصور أن ارتفاع الإنفاق سيكون هو الأهم من بين هذين الرقمين وبالتالي سيكون ارتفاع الإنفاق إيجابيًا بالنسبة للدولار.

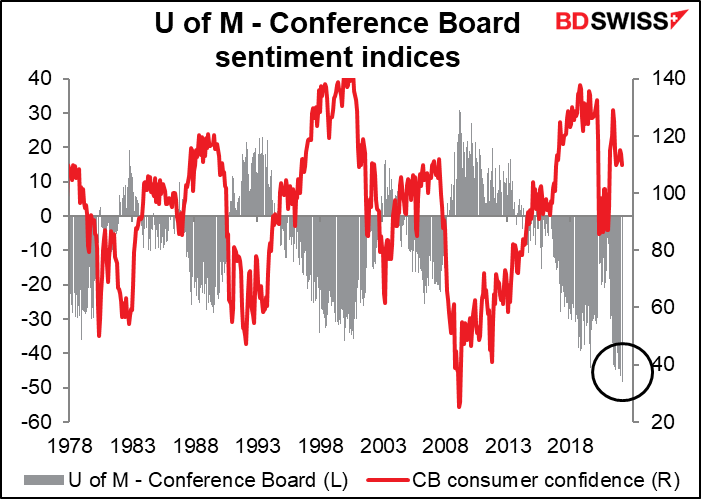

كما سنحصل على رقم مؤشر ثقة المستهلك من مجلس المؤتمر يوم الثلاثاء. فقد حدثت فجوة قياسية بين تقديرات مجلس المؤتمر لمؤشر ثقة المستهلك ومؤشر ثقة المستهلك في جامعة ميشيغان. من المرجح أن ينخفض مؤشر مجلس المؤتمر إلى مستوى 110.0 من 113.8، لكن هذا ليس بحجم الانخفاض البالغ 5.5 نقطة في مؤشر جامعة ميشيغان خلال الشهر، مما يعني أنه من المتوقع أن تسجل الفجوة رقماً قياسياً جديداً.

تركز تساؤلات مجلس المؤتمر بشكل أكبر على ظروف التوظيف وسوق العمل، والتي تعد ممتازة في الوقت الحالي، في حين يركز استطلاع جامعة ميشيغان على الموارد المالية للأسر المعيشية الفردية، والتي يضغط عليها التضخم وهبوط سوق البورصة. ربما هذا السبب في تشكّل الفجوة.

على أي حال، من الصعب الترحيب بالانخفاض في أي من المؤشرين، لذا فمن المحتمل أن يكون ذلك سلبيًا بالنسبة للدولار.

طلبات السلع المعمرة الأمريكية ستصدر أيضًا يوم الجمعة.

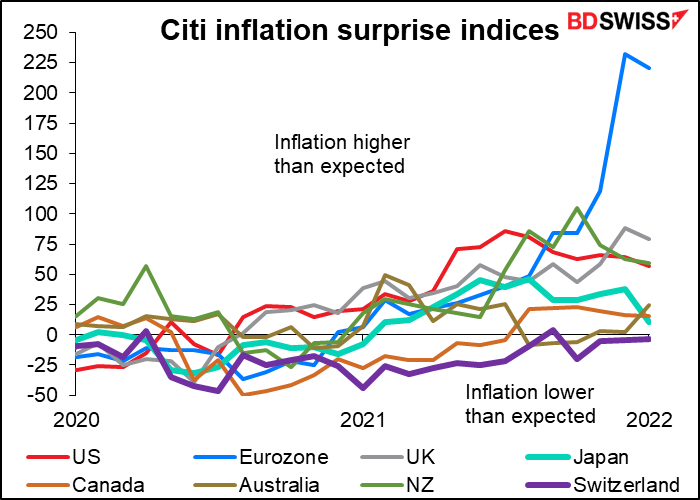

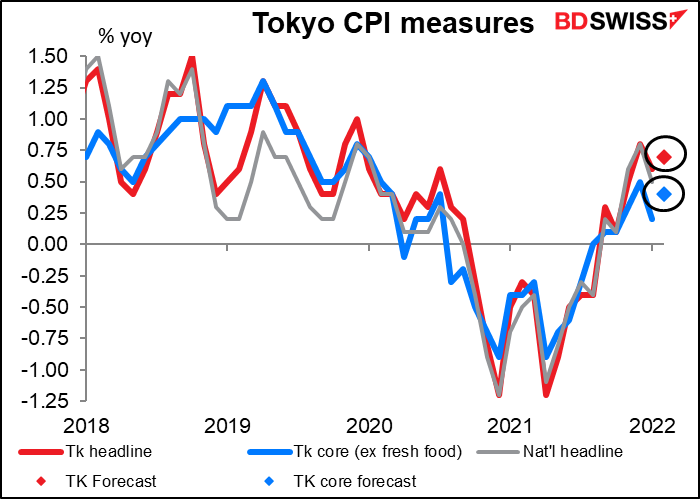

هناك العديد من المؤشرات المهمة في اليابان والتي ستصدر خلال الأسبوع: مؤشر أسعار المستهلك في طوكيو يوم الجمعة، و مبيعات التجزئة و الإنتاج الصناعي يوم الاثنين التالي. تلقّينا للتو مؤشر أسعار المستهلك الوطني الأسبوع الماضي وقد فوجئنا بكونه في الاتجاه السلبي – وهو أحد أرقام التضخم القليلة على مستوى العالم التي تكون كذلك. تُظهر مؤشرات سيتي المفاجئة للتضخم، والتي لم يتم تحديثها لشهر فبراير حتى الآن، اليابان وسويسرا في آخر المجموعة من حيث كيفية مجيء التضخم بالنسبة للتوقعات. من المتوقع أن يرتفع في كل مكان آخر وحتى بعد ذلك فإنه يتجاوز التوقعات. كان من المتوقع أن ينخفض في اليابان ولكنه في النهاية انخفض أكثر من المتوقع.

في هذه الحالة، من المرجح أن يرتفع مؤشر أسعار المستهلكين في طوكيو بشكل طفيف – ومن المتوقع أن يكون الرقم الرئيسي +0.7٪ على أساس سنوي مرتفعًا بذلك من 0.6٪. ولا يزال هذا محبطًا للغاية وربما يكون سلبيًا بالنسبة للين الياباني.

من بين المؤشرات الأكثر غموضًا التي أتحمس لها حقًا، تكاليف الأجور للربع الرابع في أستراليا حيث سيكون هو الإثارة الكبرى لهذا الأسبوع! هذا لأن بنك الاحتياطي الأسترالي (RBA) قد خصّ الأجور باعتبارها المشكلة الأكبر التي تمنعهم من رفع الأسعار. حيث اعتبر في اجتماعه الأخير أن نمو الأجور “لا يزال بسيطًا ومن المحتمل أن يستغرق بعض الوقت قبل أن يصبح نمو إجمالي الأجور بمعدل يتوافق مع التضخم المستهدف عندما يكون مستدامًا.” من المتوقع أن يكون رقم الأربعاء +2.4٪ على أساس سنوي. في الماضي كان ذلك متوافقًا مع معدل تضخم يبلغ حوالي 1.5٪ سنويًا – 2.0٪ سنويًا، أي أقل بقليل من النطاق المستهدف البالغ 2٪ -3٪. من المحتمل أن يصل نمو الأجور إلى مستوى 2.5٪ على أساس سنوي أو فوقه حتى يشعر بنك الاحتياطي الأسترالي بالثقة في أن التضخم “مستدام” ضمن النطاق المستهدف. لكنها على الأقل مجرد البداية. +الدولار الأسترالي