Manchmal werden die Märkte von der Wirtschaft angetrieben, manchmal von technischen Faktoren. Aber im Moment werden sie von der Politik angetrieben, und ich habe keine besonderen Kenntnisse der Politik. Meine Großeltern mütterlicherseits stammen aus der Ukraine (Odessa), aber abgesehen davon habe ich keinerlei Verbindung zu diesem Land und weiß nicht mehr darüber, was dort vor sich geht als Sie. Meine Meinung zu diesem Thema ist das Papier nicht wert, auf dem sie gedruckt ist.

Ich kann jedoch versuchen, die Reaktion des Marktes auf die dortigen Ereignisse zu erraten. Das ist nicht die schwierigste Entscheidung, die ich je getroffen habe. Generell gilt: Kämpfen = weniger Risiko = JPY & CHF rauf, Öl rauf, AUD & NZD runter, Aktien runter. Keine Kämpfe = mehr Risiko = Aktien steigen, AUD steigt, JPY und CHF fallen, Öl fällt (vorübergehend).

Am Freitag jedoch glaube ich, dass der Markt allmählich an einer „Junge-der-Wolf-gerufen-hat“-Müdigkeit leidet. Das heißt, wir haben so viele Warnungen über einen bevorstehenden Angriff und so viele Dementis gehört, dass die Auswirkungen von Nachrichten über die Ukraine auf die Preise von Vermögenswerten allmählich abgeschwächt zu werden scheinen.

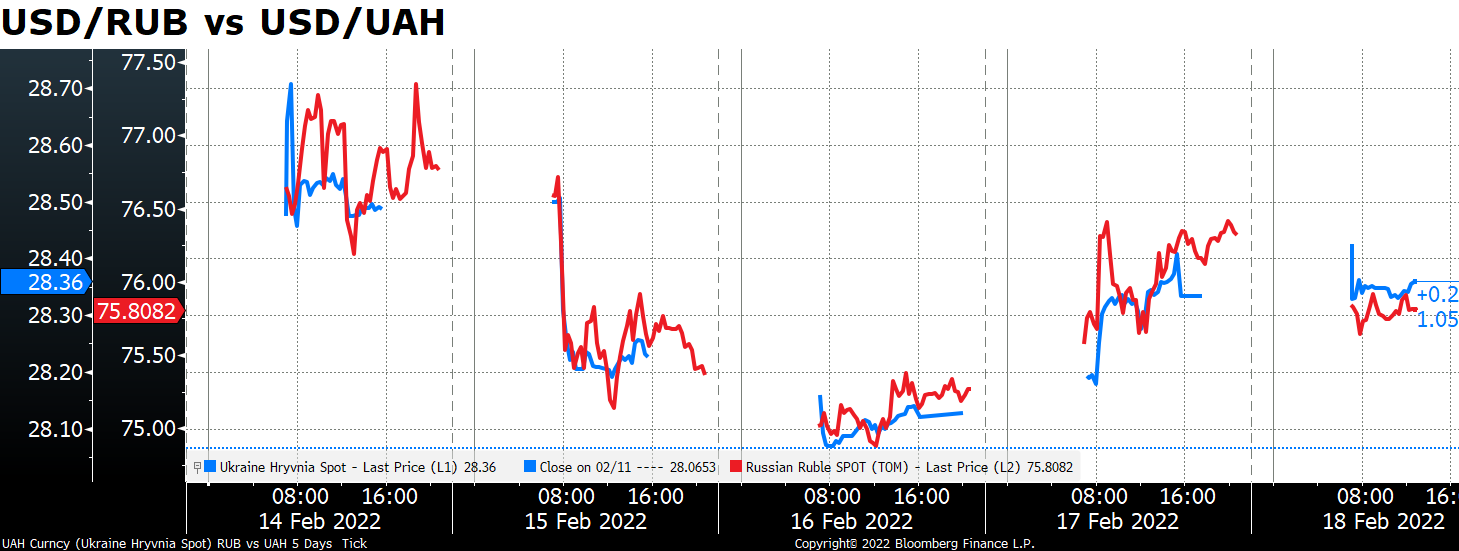

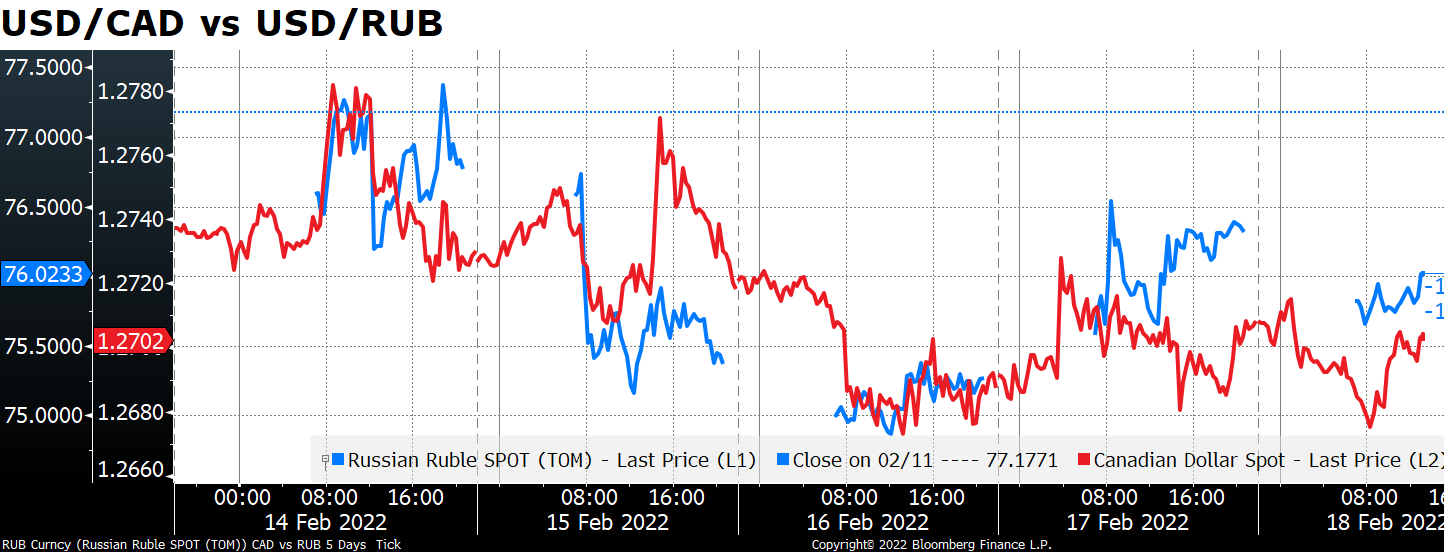

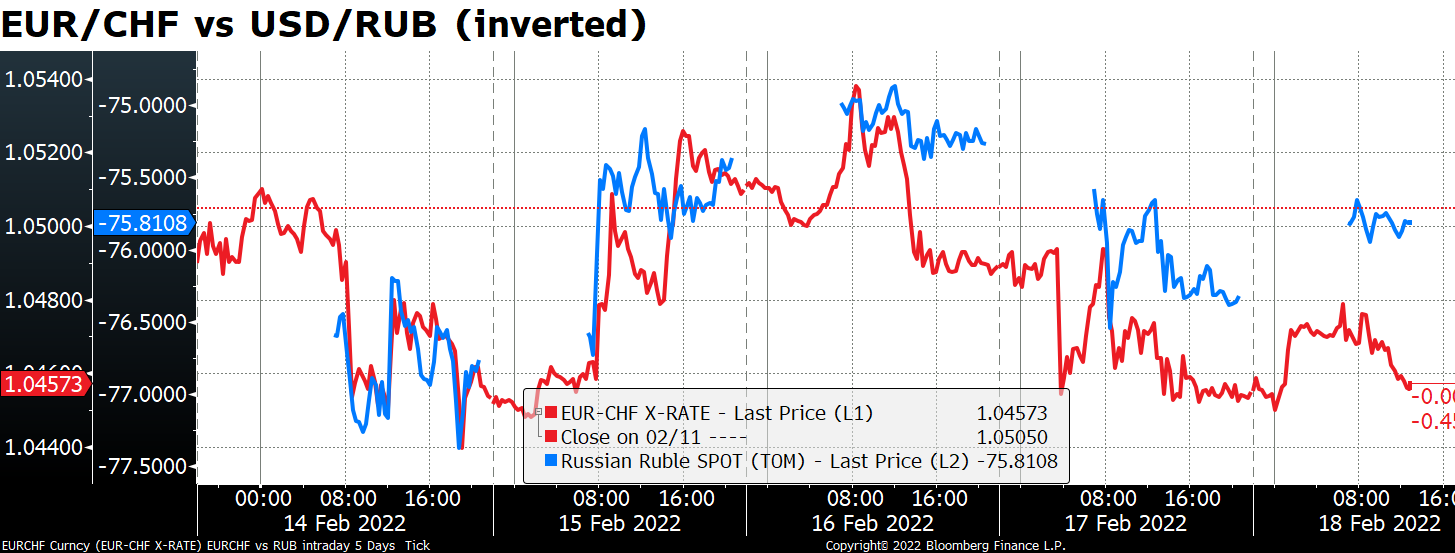

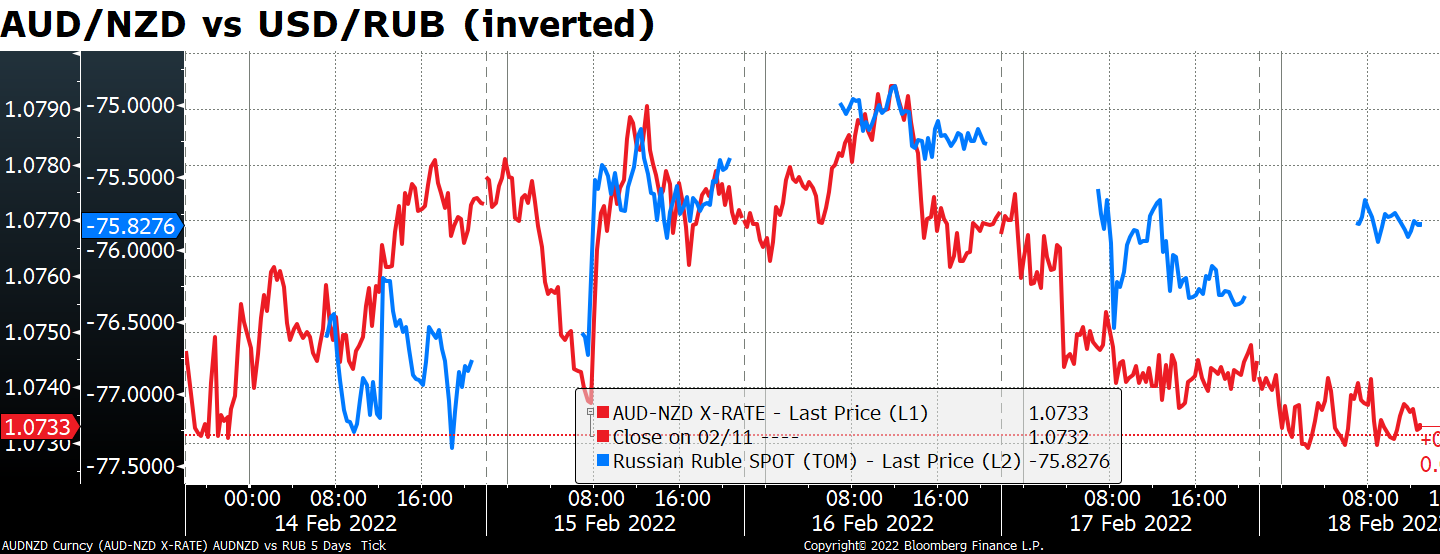

Wir können den Wert des russischen Rubels (USD/RUB) als unmittelbares Meinungsbild über die Einschätzung des Marktes hinsichtlich der Wahrscheinlichkeit von Kämpfen betrachten. Theoretisch sollten wir die ukrainische Griwna (USD/UAH) verwenden, aber die Liquidität in UAH ist noch schlechter als in RUB und die Handelszeiten sind kürzer. Außerdem scheint es keinen großen Unterschied im Endergebnis zu geben.

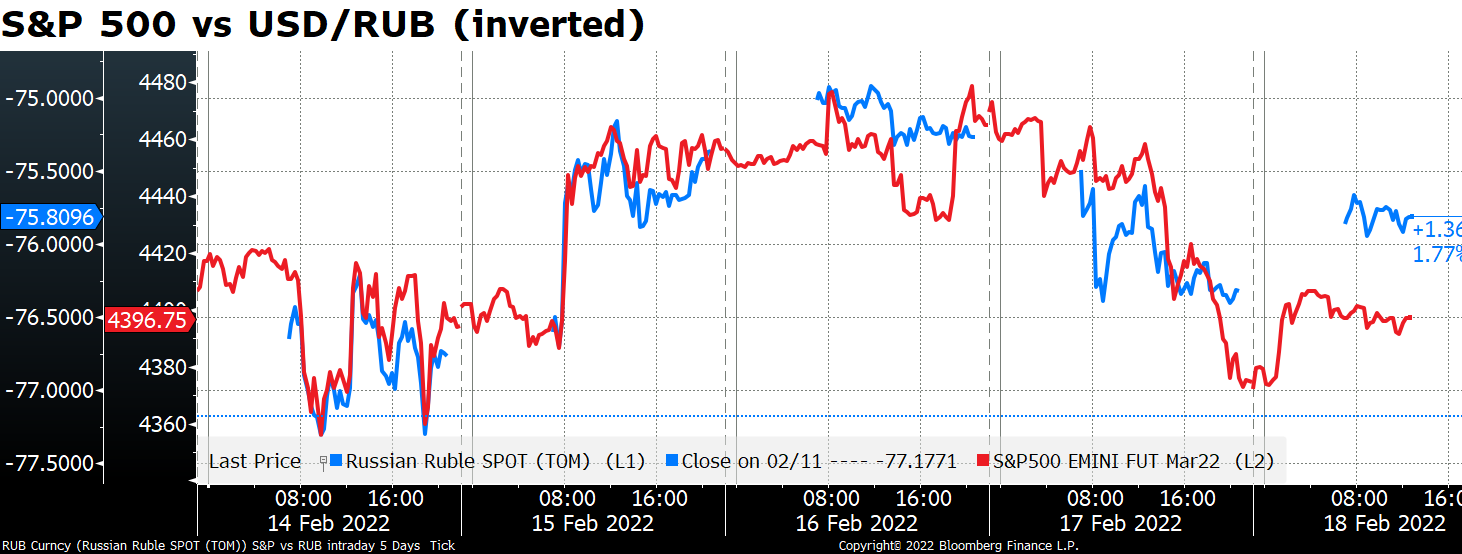

Der Rubel hat die Risikostimmung bestimmt, wie man an der engen Korrelation zwischen seiner Entwicklung und der des S&P 500 erkennen kann.

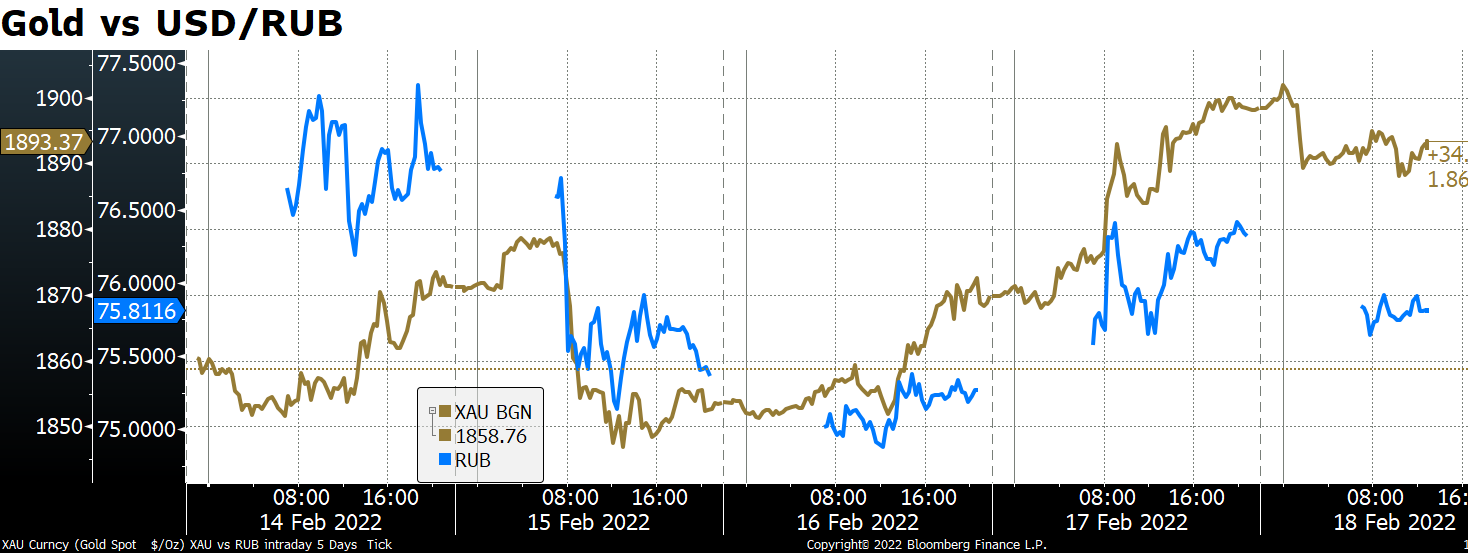

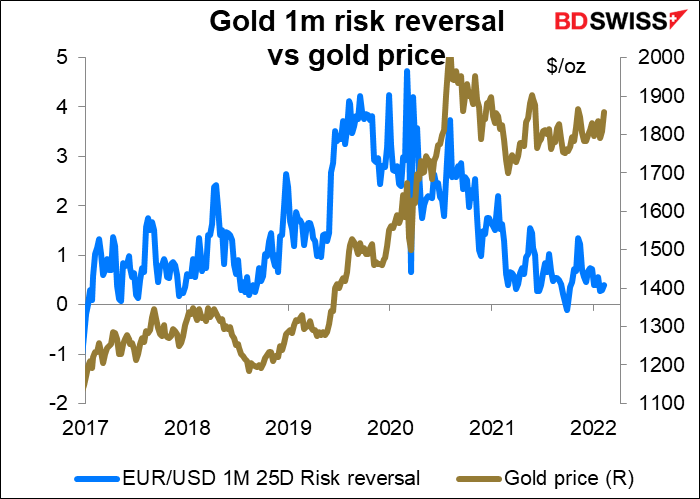

Sie werden sich vielleicht fragen: Krieg? Kann er für irgendetwas gut sein? Nur für eines: Gold! Wenn Sie wissen wollen, was Herr Putin wahrscheinlich tun wird, empfehle ich Ihnen den Goldmarkt. Gold hat den USD/RUB ziemlich gut nachgezeichnet.

Der Goldpreis ist in den letzten Tagen in die Höhe geschossen und mit ihm die Gold-Risikoumkehr, die (wie üblich) eine Präferenz für Gold-Calls zeigt.

(Eine Risikoumkehr (RR) ist die Differenz der impliziten Volatilität zwischen aus dem Geld liegenden Kauf- und Verkaufsoptionen mit ähnlichen Spezifikationen. Dieses Maß gibt Aufschluss darüber, ob der Markt bereit ist, mehr für Calls oder Puts zu zahlen. Diese Information ist nützlich, um zu beurteilen, ob der Markt es für wahrscheinlicher hält, dass das Paar steigt (in diesem Fall würde der Call mehr kosten) oder fällt (in diesem Fall wäre der Put höher bewertet).

Aus historischer Sicht ist das Risiko einer Umkehr noch immer recht gering. Die Leute scheinen nicht zu glauben, dass es so viel Potenzial für einen Anstieg nach oben gibt.

Krieg ist in diesem Fall auch gut für Öl, denn das ist Russlands wichtigstes Exportgut.

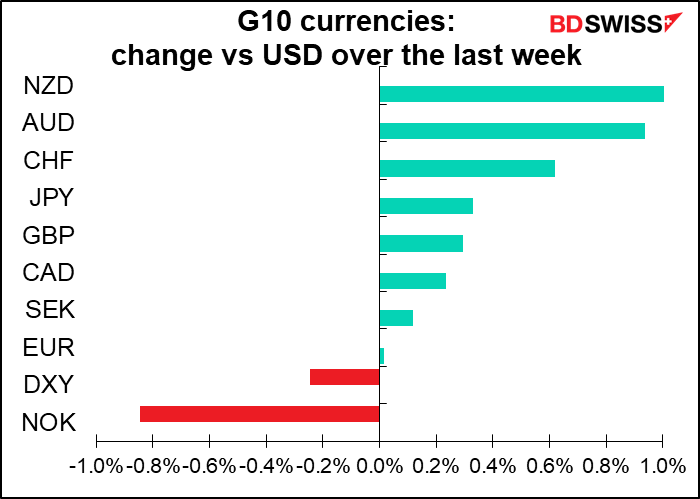

Das bedeutet jedoch nicht, dass dies gut für ölgebundene Währungen wie den CAD ist. Im Gegenteil, USD/CAD tendiert dazu, sich zusammen mit USD/RUB zu bewegen, da die „Risk-off“-Stimmung die Auswirkungen des Ölpreises zu dominieren scheint. Die ölgebundenen NOK waren die am schlechtesten abschneidende Währung der Woche.

Am Forexmarkt hat die Angst vor einem Krieg den EUR/CHF gedrückt und den AUD hart getroffen. Obwohl ich sagen muss, dass es bei EUR/CHF schwierig ist, die Ängste vor einem Krieg von den Ängsten vor einer fehlenden Straffung zu trennen.

Der AUD ist die herausragende „Risiko-Währung“ und der JPY die „Safe-Haven“-Währung Nr. 1. Infolgedessen ist AUD/JPY dem USD/RUB dicht auf den Fersen (aber invertiert).

Das Gleiche gilt für AUD/NZD. Ich nehme an, wenn man den AUD verkaufen will, gibt es keine bessere Gegenwährung als den NZD. Aus diesem Grund war der NZD in letzter Zeit eine der Währungen mit der besten Wertentwicklung.

Das mag oberflächlich betrachtet logisch erscheinen, ist es aber meiner Meinung nach nicht. Ich würde sagen, dass das Gegenteil der Fall sein sollte. Russland ist nicht nur ein bedeutender Öl- und Gasexporteur, sondern exportiert auch viele Mineralien, darunter viel Eisen (vor allem veredeltes Eisen, nicht Eisenerz). Wenn andere Länder beschließen, Russland mit Sanktionen zu bestrafen, wird das den Preis für Rohstoffe, die Australien exportiert, viel stärker in die Höhe treiben als den Preis für die Exporte Neuseelands. (Russland und Neuseeland konkurrieren nur auf dem Holzmarkt, soweit ich weiß). Unter diesem Gesichtspunkt scheint es mir, dass die Kämpfe in der Ukraine für AUD durchaus von Vorteil sein könnten, solange sie sich nicht auf den chinesischen Wohnungsmarkt auswirken, den wichtigsten Absatzmarkt für australisches Eisenerz. (Russland scheint für keines der beiden Länder ein bedeutender Exportmarkt zu sein.)

Doch die Märkte sind nicht so anspruchsvoll. Trader müssen in Bruchteilen von Sekunden Entscheidungen zum Kauf oder Verkauf treffen und haben selten den Luxus, sich eingehend mit den Details einer Situation zu befassen. Ich erinnere mich an einen Vorfall aus dem Jahr 1984, als das Pfund eine Petrowährung war und sich mit den Ölpreisen bewegte. Die britischen Bergarbeiter streikten, was die britische Regierung dazu zwang, Heizöl statt Kohle zur Stromerzeugung zu verwenden. Infolgedessen erhöhte Mexiko, das die Art von schwerem, saurem Rohöl produziert, das zur Herstellung von Heizöl verwendet wird, seine Verkaufspreise. Das Pfund stieg aufgrund dieser Nachricht an, obwohl sie für Großbritannien eigentlich negativ war. Nicht nur, dass Großbritanniens leichtes, süßes Brent-Rohöl nicht betroffen war, im Gegenteil, der Grund für die mexikanischen Preiserhöhungen war, dass Großbritannien mehr Öl importieren musste, was sich negativ auf die Zahlungsbilanz des Landes und somit negativ auf das Pfund auswirkte.

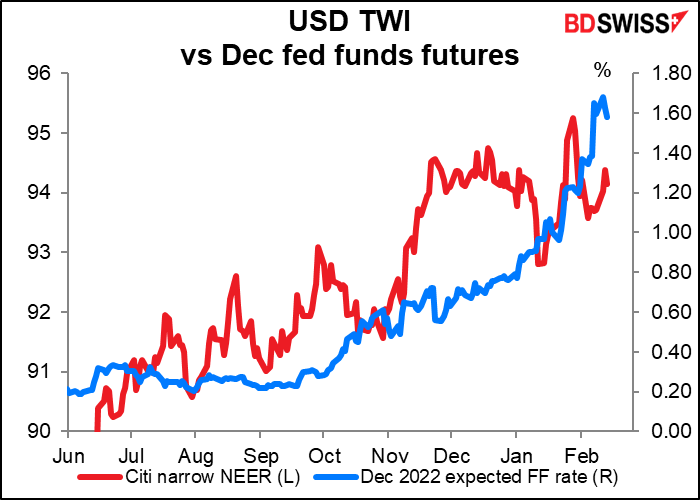

In den USA wird an den Märkten darüber diskutiert, ob die Zinsen im März um 25 oder 50 Basispunkte angehoben werden sollen. Die Idee einer Anhebung um 50 Basispunkte gewann Anfang Februar an Boden, als die überragenden Arbeitsmarktzahlen für Januar veröffentlicht wurden. Als dann letzte Woche der US-Verbraucherpreisindex 7,5 % im Jahresvergleich erreichte, waren die Märkte überzeugt. Jetzt wird es als eine 50:50-Wette angesehen. Das Protokoll der Januar-Sitzung des Offenmarktausschusses der US-Notenbank (FOMC) hat in dieser Woche nicht viel Klarheit geschaffen.

Der Dollar hat diese Entwicklung im Großen und Ganzen, wenn auch nicht genau, mitgemacht.

Das liegt daran, dass die USA nicht in einem Vakuum agieren. Die Zinserwartungen anderer Länder ändern sich ebenfalls. In einigen von ihnen sind die Veränderungen stärker als in den USA. Die Wechselwirkung zwischen Zinssätzen und Risikoaversion ist jedoch kompliziert. Der AUD war trotz eines Anstiegs der Zinserwartungen in dieser Woche relativ schwach, während der JPY relativ stark war und sich kaum veränderte (wie üblich für den JPY, bei dem für den Rest des Anthropozän-Epochs keine Änderung der Geldpolitik zu erwarten ist).

Krieg und Zinsen… das sind die beiden Hauptkräfte, die in dieser Woche die Preise von Vermögenswerten treiben und ziehen.

Nächste Woche: RBNZ, vorläufige PMIs, PCE-Deflatoren, australische Löhne

In der nächsten Woche steht zwar nicht viel auf dem Programm, aber was es gibt, ist für jedes Land ziemlich wichtig.

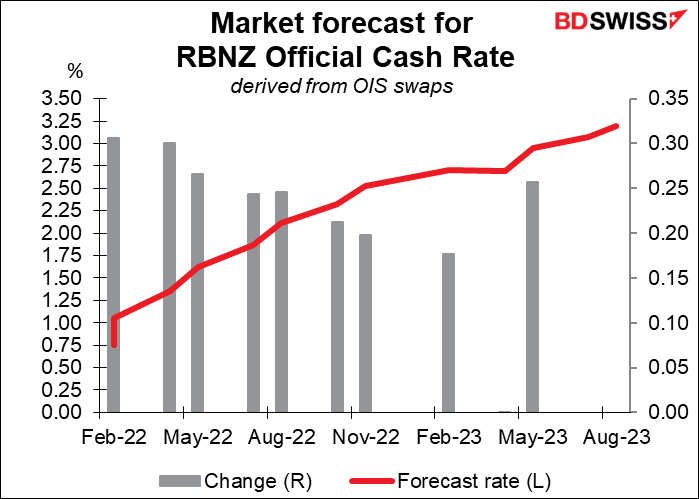

Reserve Bank of New Zealand: Weitere Erhöhung wahrscheinlich

Die Reserve Bank of New Zealand (RBNZ) hat die Zinsen bereits zweimal angehoben und es wird allgemein erwartet, dass sie die Zinsen auf der Sitzung nächste Woche erneut anheben wird. Es wird erwartet, dass sie die Zinsen in diesem Jahr bei jeder Sitzung um 25 Basispunkte anhebt, auch wenn sich ab November gewisse Zweifel einstellen.

Worauf wird der Markt also achten? Die wichtigste Frage scheint zu sein, ob sie die Zinsen um 25 oder 50 Basispunkte erhöhen werden. Der Markt hat eine Straffung um 29 Basispunkte eingepreist, so dass die Wahrscheinlichkeit einer Anhebung um 50 Basispunkte gering ist (16 %).

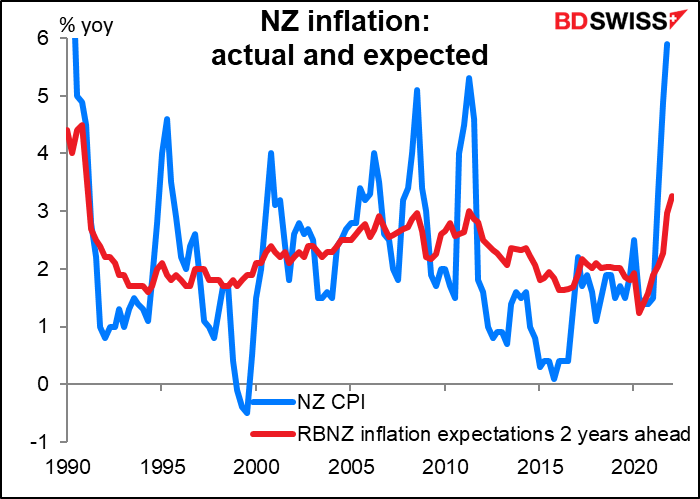

Gründe für eine Erhöhung um 50 Basispunkte: Die Inflation stieg im vierten Quartal von 4,9 % im dritten Quartal auf 5,9 % im Jahresvergleich, und die 2-Jahres-Inflationserwartungen der RBNZ erreichten im ersten Quartal 3,3 %, den höchsten Wert seit 1991, dem Jahr, nachdem die RBNZ erstmals ein Inflationsziel festgelegt hatte.

Grund, die Zinsen nicht um 50 Basispunkte zu erhöhen: Die Beschäftigung ist im vierten Quartal kaum gewachsen (nur um 0,1 % gegenüber dem Vorquartal) und die Erwerbsquote ist gesunken.

Was ich erwarte: Ich erwarte, dass sie eine Anhebung um 50 Basispunkte diskutieren, aber letztendlich nur 25 Basispunkte anheben werden. Selbst das könnte als „mutig“ und positiv für den NZD angesehen werden, so wie das 5:4-Votum bei der letzten Sitzung des geldpolitischen Ausschusses der Bank of England als mutig angesehen wurde – zwar nicht für das, was sie taten, sondern für das, was sie in Erwägung zogen.

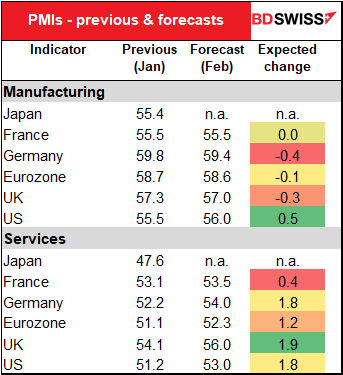

PMIs: Fortgesetzte Erholung

Die vorläufigen Einkaufsmanagerindizes (PMI) werden am Montag veröffentlicht, mit Ausnahme der US-Einkaufsmanagerindizes, die am Dienstag veröffentlicht werden, da Montag ein Feiertag ist (President’s Day – in Kanada ist das übrigens auch ein Feiertag.)

Es wird allgemein erwartet, dass die PMIs für das verarbeitende Gewerbe etwas zurückgehen werden, was aber nicht weiter schlimm ist, da sie bereits sehr hoch sind. Diese Werte steigen nicht ewig.

Der wichtigere Punkt ist, dass sich die PMIs des Dienstleistungssektors voraussichtlich alle deutlich verbessern werden. Dies wäre ein Zeichen für eine deutliche Erholung von der Pandemie, da der Dienstleistungssektor viel stärker betroffen ist als das verarbeitende Gewerbe. Angesichts der Omikron-Welle, die in letzter Zeit über die ganze Welt hereinbrach, wäre dies von besonderer Bedeutung. Meiner Meinung nach wäre dies ein Vertrauensbeweis in die Fähigkeit der Weltwirtschaft, sich zu erholen, und würde sich daher positiv auf die risikosensiblen Rohstoffwährungen auswirken.

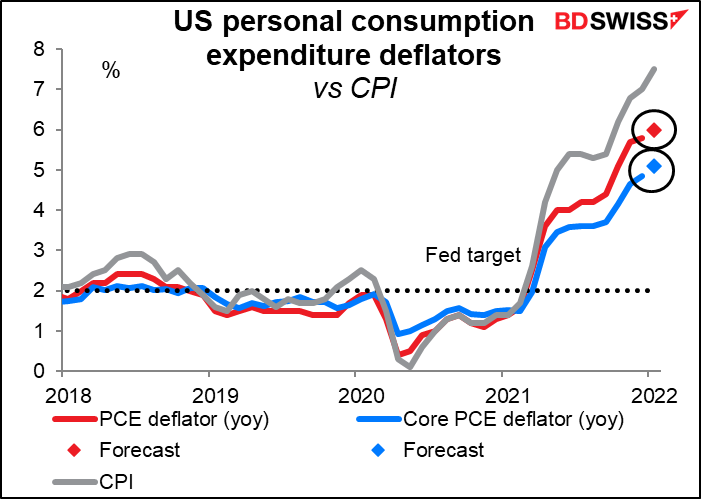

Was die USA betrifft, so wird der wichtigste Indikator der Woche am Freitag veröffentlicht, wenn die Deflatoren der persönlichen Konsumausgaben (PCE) bekannt gegeben werden. Theoretisch sind dies die bevorzugten Inflationsindikatoren der Fed, und in der Tat formuliert sie ihre Prognosen auf dieser Grundlage. Ich habe jedoch gehört, dass sich die Fed-Vertreter mehr auf den Verbraucherpreisindex (VPI) als auf die PCE-Deflatoren beziehen, während sich der Markt natürlich auch überwiegend auf den VPI konzentriert. Ich schätze, dass nur Datennerds wie ich auf diesen Wert achten.

Es wird erwartet, dass sowohl die Gesamt- als auch die Kerndaten steigen werden, was einmal mehr bestätigt, dass die Inflation immer weiter ansteigt (als ob das einer Bestätigung bedürfte). Nicht so stark wie der Verbraucherpreisindex, denn die PCE-Deflatoren sind in der Regel weniger volatil in beide Richtungen. Dennoch sind 6,0 % viel zu weit über dem 2 %-Ziel der Fed, als dass man es ignorieren könnte. Aber wie bereits erwähnt, plant die Fed ohnehin eine Straffung der Geldpolitik, so dass ich mir nicht sicher bin, ob sich dadurch das Ruder in jedem Fall herumreißen lässt.

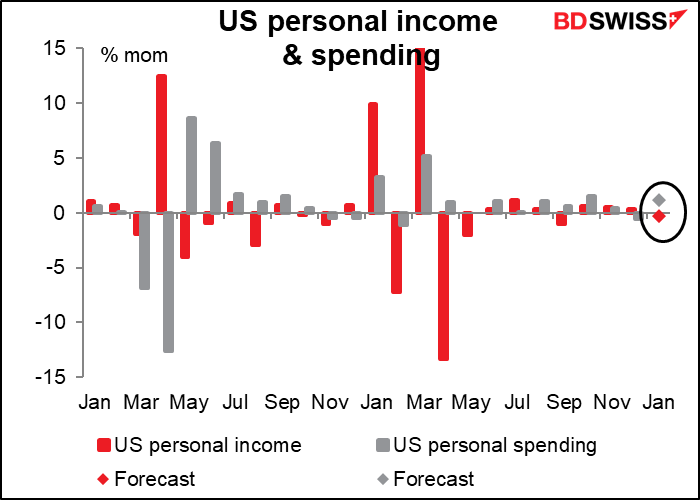

Unterdessen wird erwartet, dass die persönlichen Einkommen leicht sinken werden (-0,3 %), da der erhöhte Kinderfreibetrag ausgelaufen ist. Auch um die durchschnittliche Wochenarbeitszeit im monatlichen Beschäftigungsbericht wird nicht viel Aufhebens gemacht, aber sie ist sehr wichtig für die Einkommen – ein paar Tausend Menschen mehr, die arbeiten, sind schön, aber wenn bereits 150 Millionen Menschen arbeiten, sind ein paar Minuten mehr oder weniger in der durchschnittlichen Arbeitswoche keine sehr große Sache für das Gesamteinkommen. Die durchschnittliche Wochenarbeitszeit sank im Januar von 34,7 auf 34,5, also um 0,6 %. Ein Rückgang der durchschnittlich geleisteten Arbeitsstunden um 0,6 % bedeutet einen Rückgang des Einkommens von Personen, die auf Stundenbasis bezahlt werden, um 0,6 %.

Trotz des Einkommensrückgangs werden die persönlichen Ausgaben voraussichtlich um 1,2 % steigen. Ich nehme an, dass diese Prognose auf die ausgezeichneten Einzelhandelsumsätze im Januar zurückzuführen ist, die im Januar um 3,8 % gestiegen sind.

Ich könnte mir vorstellen, dass der Anstieg der Ausgaben die wichtigere der beiden Zahlen ist und sich daher positiv auf den Dollar auswirkt.

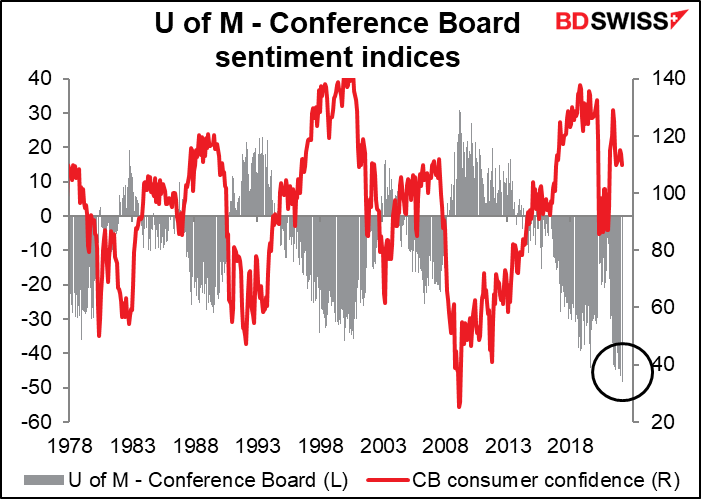

Am Dienstag wird auch das Verbrauchervertrauen des Conference Board bekannt gegeben. Zwischen der Schätzung des Conference Board des Verbrauchervertrauens und dem Verbraucherstimmungsindex der U of Michigan hat sich eine Rekordlücke aufgetan. Es wird erwartet, dass der Conference-Board-Index von 113,8 auf 110,0 fallen wird, aber das ist nicht so viel wie der Rückgang des U-of-M-Index um 5,5 Punkte im Laufe des Monats, was bedeutet, dass der Abstand voraussichtlich einen neuen Rekord erreichen wird.

Die Fragen des Conference Board legen mehr Gewicht auf die Beschäftigungs- und Arbeitsmarktbedingungen, die derzeit ausgezeichnet sind, während die Umfrage der U of M den Schwerpunkt auf die Finanzen der privaten Haushalte legt, die durch die Inflation und den fallenden Aktienmarkt belastet werden. Das ist wahrscheinlich der Grund, warum diese Kluft entstanden ist.

In jedem Fall ist ein Rückgang in beiden Indizes kaum zu begrüßen, sodass er sich wahrscheinlich negativ auf den Dollar auswirken wird.

Die Aufträge für langlebige Wirtschaftsgüter in den USA werden ebenfalls am Freitag veröffentlicht.

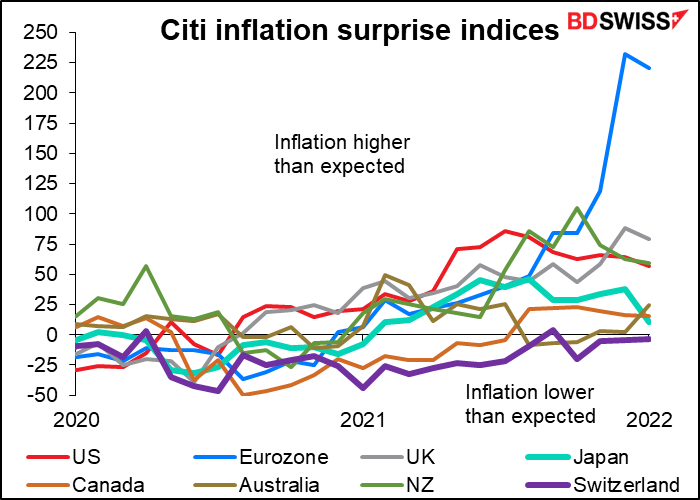

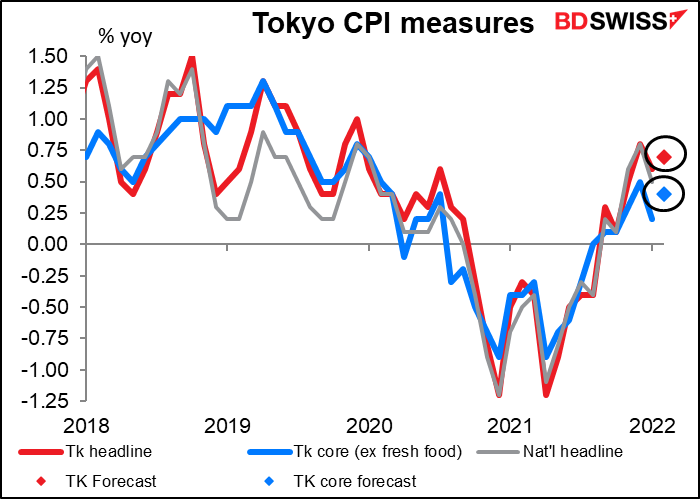

In dieser Woche werden mehrere wichtige japanische Indikatoren veröffentlicht: Der Verbraucherpreisindex für Tokio am Freitag und die Einzelhandelsumsätze sowie die Industrieproduktion am darauffolgenden Montag. In der vergangenen Woche wurde der nationale Verbraucherpreisindex veröffentlicht, der als einer der wenigen Inflationsdaten weltweit nach unten überrascht hat. Die Citi-Indizes für Inflationsüberraschungen, die für Februar noch nicht aktualisiert wurden, zeigen, dass Japan und die Schweiz die Schlusslichter sind, wenn es darum geht, wie die Inflation im Vergleich zu den Erwartungen ausfällt. In den meisten anderen Ländern wird mit einem Anstieg gerechnet, und selbst dann übertrifft sie die Erwartungen. In Japan wurde ein Rückgang erwartet, der dann auch stärker ausfiel als erwartet.

In diesem Fall wird erwartet, dass der Verbraucherpreisindex für Tokio leicht ansteigt – die Prognose für die Gesamtzahl liegt bei +0,7 % gegenüber 0,6 % im Vorjahr. Dies ist immer noch sehr enttäuschend und würde sich wahrscheinlich negativ auf den JPY auswirken.

Unter den eher obskuren Indikatoren, auf die ich wirklich gespannt bin, werden die australischen Lohnkosten für das vierte Quartal der große Aufreger der Woche sein! Das liegt daran, dass die Reserve Bank of Australia (RBA) die Löhne als das größte Problem bezeichnet, das sie von einer Zinserhöhung abhält. Auf ihrer letzten Sitzung erklärte sie, dass das Lohnwachstum „weiterhin bescheiden ist und es wahrscheinlich noch einige Zeit dauern wird, bis das Lohnwachstum insgesamt eine Rate erreicht, die mit einer nachhaltigen Zielinflation vereinbar ist“. Die für Mittwoch erwarteten Zahlen liegen bei +2,4 % gegenüber dem Vorjahr. In der Vergangenheit entsprach dies einer Inflationsrate von 1,5 % bis 2,0 % im Jahresvergleich, also etwas weniger als der Zielbereich von 2 % bis 3 %. Damit die RBA zuversichtlich sein kann, dass die Inflation „nachhaltig“ innerhalb ihres Zielbereichs liegt, müsste das Lohnwachstum wahrscheinlich 2,5 % oder mehr betragen. Aber das ist zumindest ein Anfang. AUD +