Por vezes os mercados são impulsionados pela economia, outras vezes são impulsionados por fatores técnicos. Mas neste momento estão a ser conduzidos pela política e eu não tenho uma visão especial sobre a política. Os meus avós maternos vieram da Ucrânia (Odessa), mas para além disso não tenho qualquer ligação com o país e não tenho mais informação sobre o que lá se passa do que vocês. A minha opinião sobre o assunto não vale o papel em que é impressa.

No entanto, posso tentar adivinhar a reação do mercado aos acontecimentos ali ocorridos. Esta não é a estimativa mais difícil que alguma vez fiz. De um modo geral, conflito = maior aversão ao risco = JPY & CHF sobem, petróleo sobe, AUD & NZD caem, ações caem. Sem conflito = menor aversão ao risco = ações sobem, AUD sobe, JPY & CHF descem, petróleo desce (temporariamente).

Na sexta-feira, embora eu pense que o mercado começa a sofrer de algum cansaço de indiferença. Ou seja, já ouvimos tantos alarmes sobre um ataque iminente e tantas negações, que parece que o impacto das notícias relacionadas com a Ucrânia nos preços dos ativos está a começar a ser atenuado.

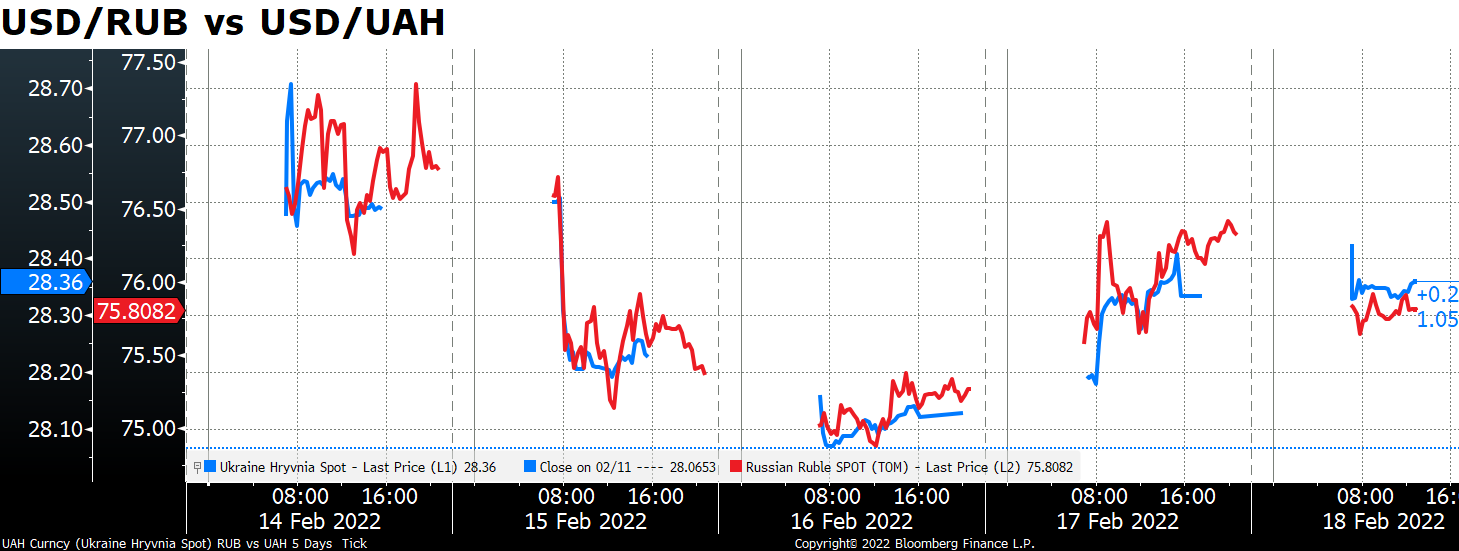

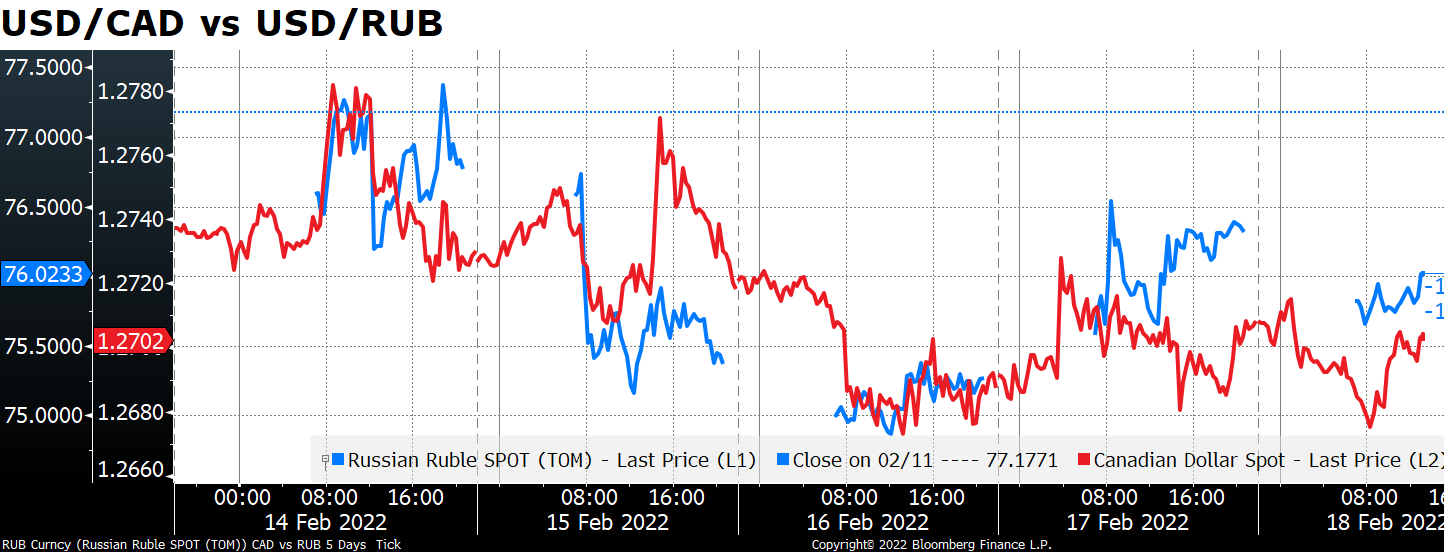

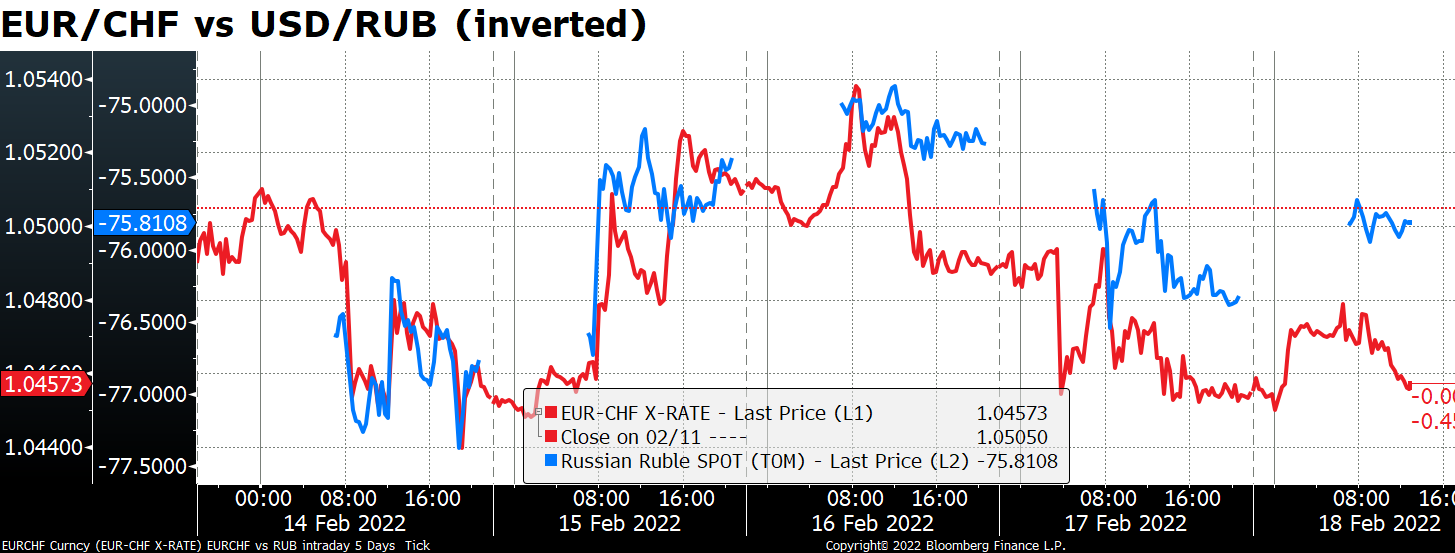

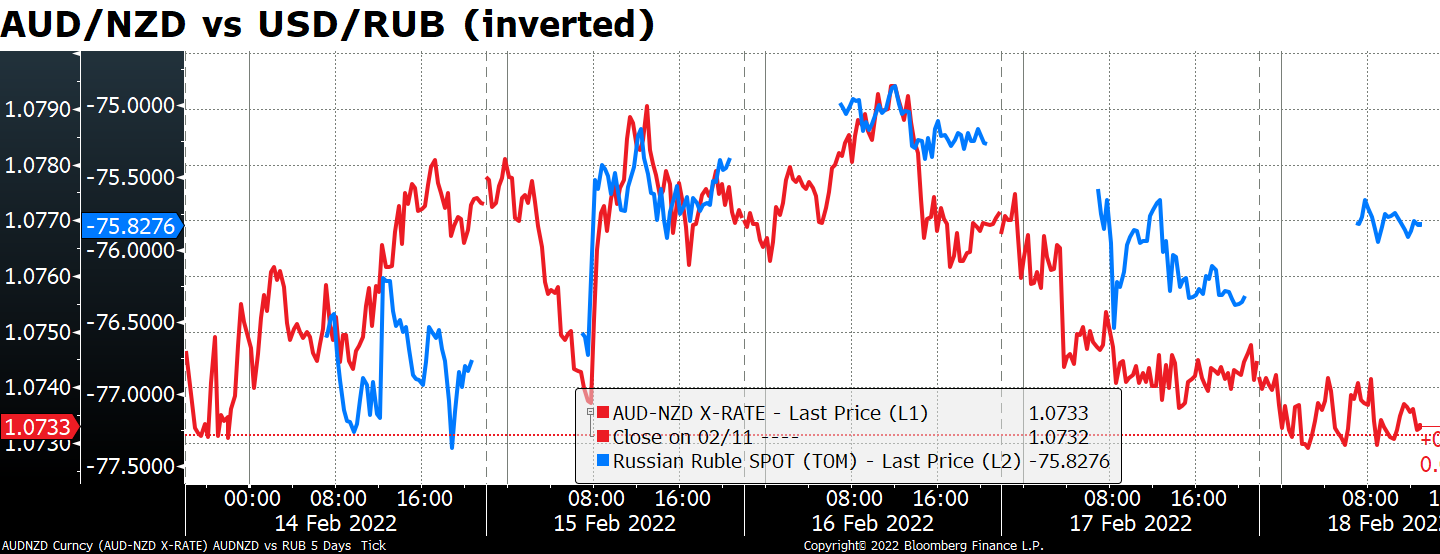

Podemos tomar o valor do rublo russo (USD/RUB) como uma sondagem instantânea da opinião do mercado sobre a probabilidade de conflito. Em teoria, deveríamos utilizar o Hryvnia ucraniano (USD/UAH), mas a liquidez no UAH é ainda pior do que no RUB e as horas de negociação são mais curtas. Além disso, não parece haver assim tanta diferença no resultado final.

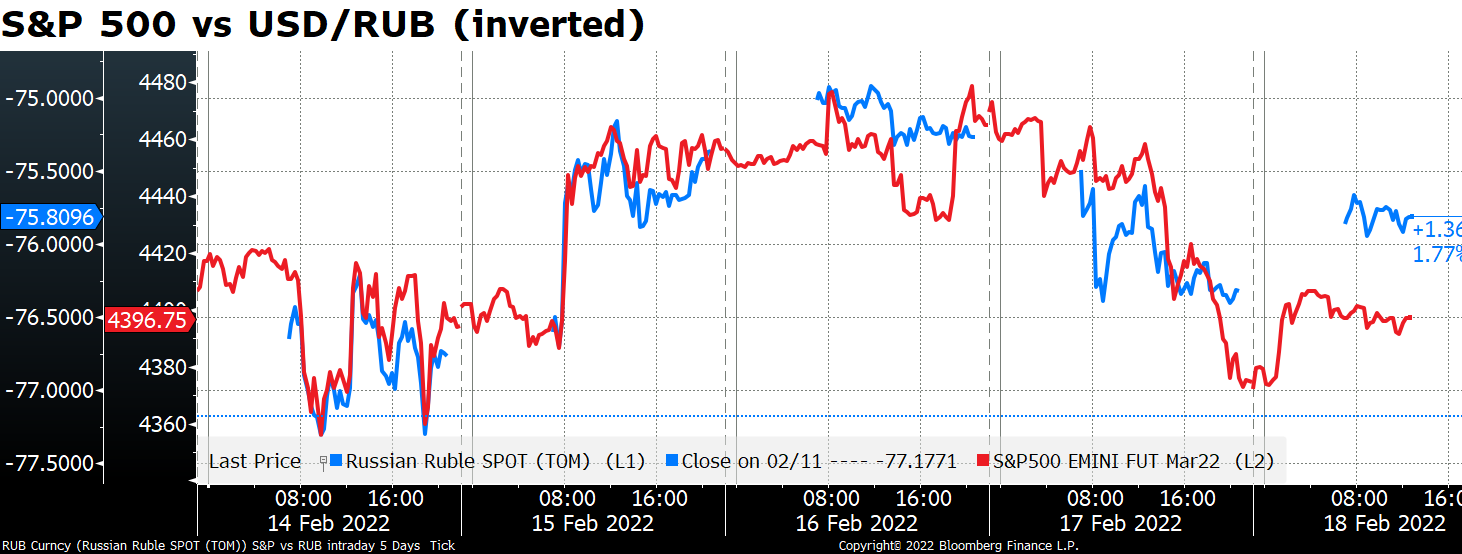

O rublo tem estado a determinar o sentimento de risco, como se pode ver pela estreita correlação entre o seu movimento e o S&P 500.

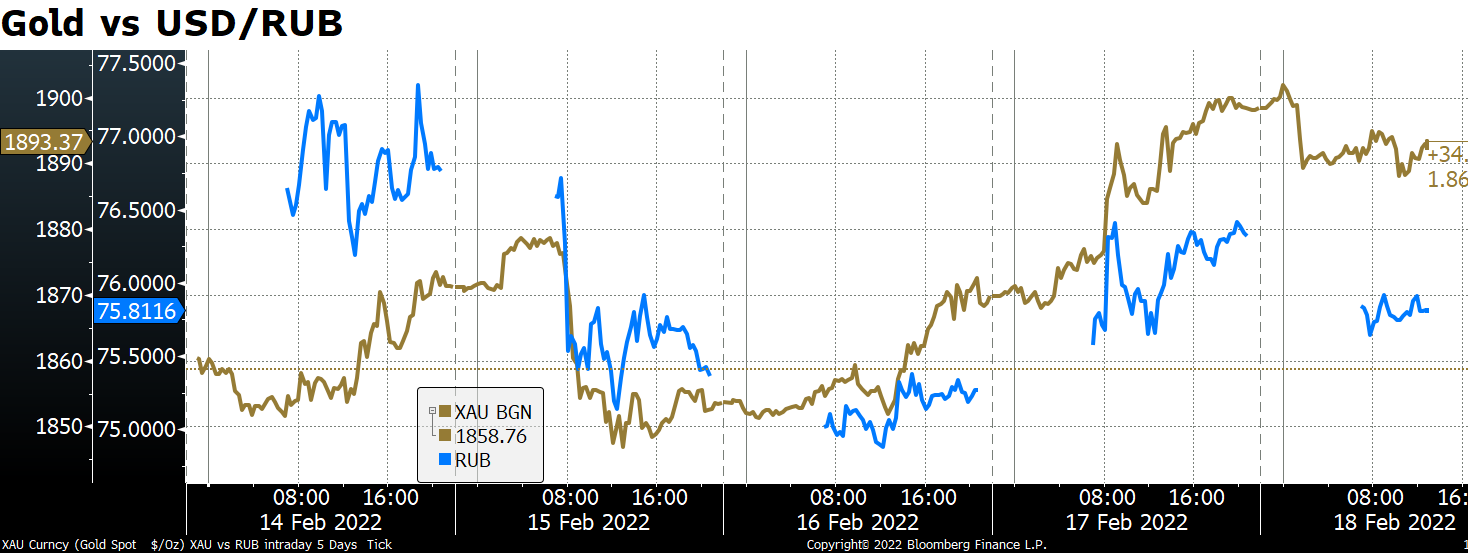

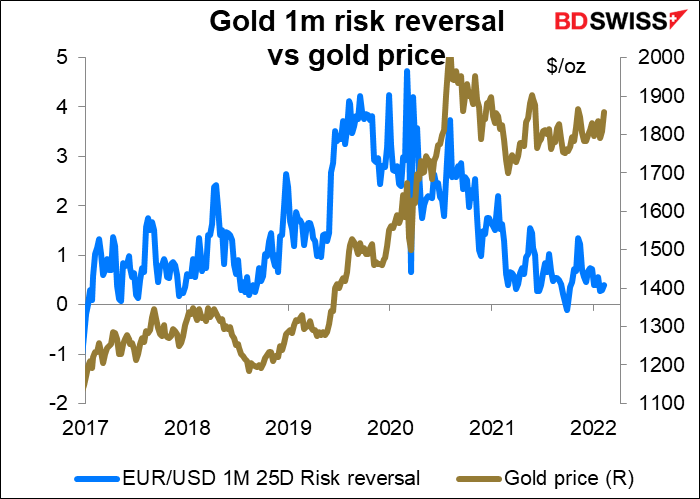

Pode muito bem questionar-se, Guerra? Para que é que isso é bom? Uma coisa: ouro! Se quiser ter uma opinião sobre o que o Sr. Putin provavelmente irá fazer, recomendo o mercado do ouro. O ouro tem seguido bastante bem o USD/RUB.

O preço do ouro subiu muito nos últimos dias e com ele a inversão do risco do ouro, que mostra uma preferência pelas opções de compra de ouro (como costuma fazer).

(Uma inversão do risco (RR) é a diferença na volatilidade implícita entre opções call (compra) out-of-the-money e put (venda) com especificações semelhantes. Esta medida diz-nos se o mercado está disposto a pagar mais por calls ou puts. Esta informação é útil para julgar se o mercado pensa que é mais provável que o par suba (caso em que a call custará mais) ou caia (caso em que a put teria um valor mais elevado).

Ainda de um ponto de vista histórico, a inversão do risco é ainda bastante baixa. As pessoas não parecem pensar que haja assim tanto potencial para uma inversão de risco mais elevada.

A guerra também é boa para o petróleo, uma vez que é a principal exportação da Rússia.

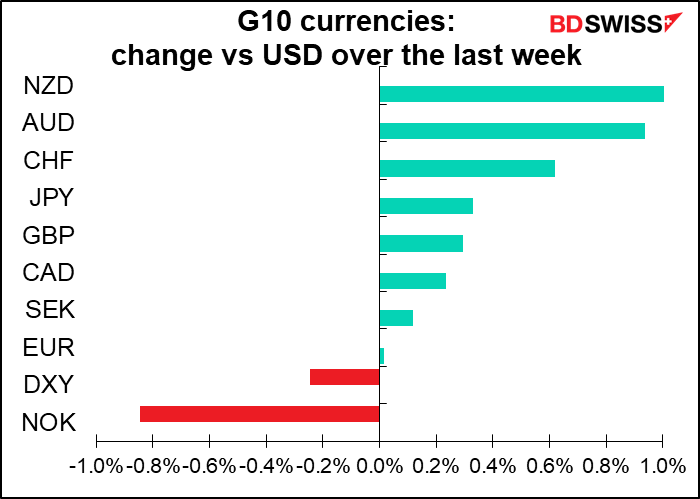

Mas isso não significa que seja bom para moedas ligadas ao petróleo, como o CAD. Pelo contrário, o USD/CAD tende a movimentar-se juntamente com o USD/RUB, uma vez que o sentimento de “risk-off” parece dominar o impacto do preço do petróleo. O NOK ligado ao petróleo foi a moeda com pior desempenho da semana.

No mercado monetário, os receios de guerra fizeram descer o EUR/CHF e abateram o AUD. Embora tenha de dizer que com o EUR/CHF é difícil desembaraçar os receios de um conflito dos receios de uma política não contracionista.

O AUD é a moeda de “risk-on” preeminente e o JPY é a moeda de n.º 1 em termos de “refúgio seguro”. Como resultado, o AUD/JPY tem seguido de perto o USD/RUB (mas invertido).

O mesmo aconteceu com o AUD/NZD. Suponho que quando as pessoas procuram vender AUD, que melhor moeda para o vender do que NZD? É por isso que o NZD tem sido uma das moedas com melhor desempenho nos últimos tempos.

Isto pode parecer lógico de forma superficial, mas na verdade não é, na minha opinião. Eu diria que o contrário deveria acontecer. A Rússia não é apenas um grande exportador de petróleo e gás, mas também exporta muitos minerais, incluindo muito ferro (na sua maioria acabado, não minério de ferro). Se outros países decidirem penalizar a Rússia com sanções, isso vai fazer subir o preço das mercadorias que a Austrália exporta muito mais do que o preço do que o que a Nova Zelândia exporta. (Tanto quanto sei, a Rússia e a Nova Zelândia só competem no mercado da madeira.) Desse ponto de vista, parece-me que o conflito na Ucrânia pode muito bem ser benéfico para o AUD, desde que não afetem o mercado imobiliário chinês, o principal mercado para o minério de ferro australiano. (A Rússia não parece ser um mercado de exportação significativo para nenhum dos dois países.)

No entanto, os mercados não são assim tão perspicazes. Os traders têm de tomar decisões em frações de segundos para comprar ou vender e raramente se podem dar ao luxo de mergulhar profundamente nos detalhes de uma situação. Lembro-me de um incidente em 1984, quando a libra era uma “petrocurrency” e se moveu juntamente com os preços do petróleo. Os mineiros britânicos entraram em greve, o que obrigou o governo britânico a utilizar fuelóleo em vez de carvão para gerar eletricidade. Como resultado, o México, que produz o tipo de crudes pesados utilizados para produzir fuelóleo, aumentou os seus preços de venda. A libra subiu nas notícias, embora na realidade tenha sido negativa para a Grã-Bretanha. Não só o petróleo “light sweet Brent” da Grã-Bretanha não foi afetado, como, pelo contrário, toda a razão pela qual o México estava a aumentar os seus preços de petróleo se devia ao facto de a Grã-Bretanha ter de importar mais petróleo, o que seria negativo para a balança de pagamentos do país e, por conseguinte, negativo para a libra esterlina.

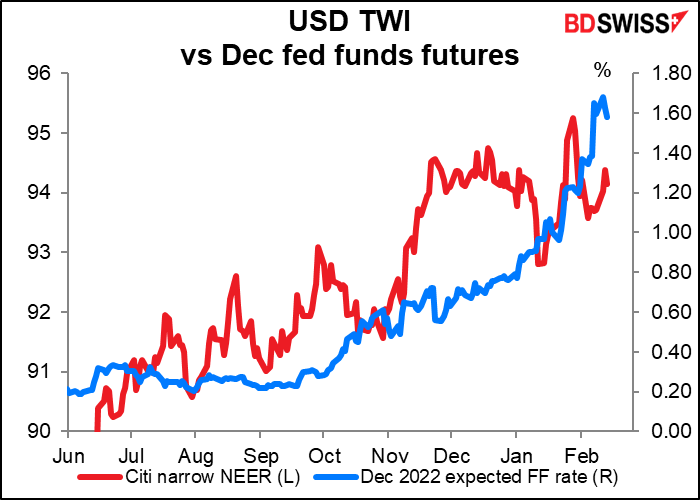

Entretanto, de volta aos EUA, o grande debate nos mercados tem sido se haverá uma subida de 25 ou 50 pontos base em Março. A ideia de uma subida de 50 pontos base começou a ganhar tração no início de Fevereiro, quando saiu o valor da folha de pagamentos de Janeiro não agrícola. Depois, na semana passada, quando o índice de preços ao consumidor americano atingiu 7,5% em relação ao período homólogo do ano anterior, os mercados ficaram convencidos. Agora é visto como quase uma aposta de 50-50. A ata desta semana da reunião de Janeiro do Comité Federal de Mercado Aberto (FOMC) não esclareceu muito as questões.

O dólar tem, geral mas não exatamente, seguido este percurso.

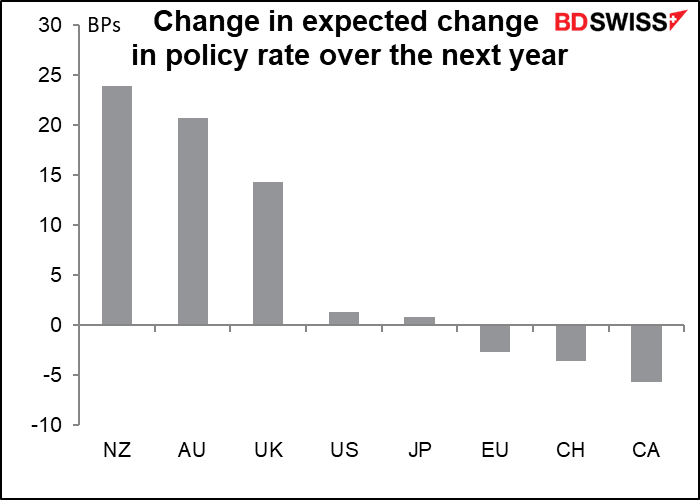

Isso é porque os EUA não estão a agir no vazio. As expectativas sobre as taxas de outros países também estão a mudar. Alguns deles estão a mudar mais do que os EUA estão. A interação entre taxas e aversão ao risco é, no entanto, complicada. O AUD ficou relativamente fraco apesar de ter visto um aumento nas expectativas de aumento das taxas esta semana, enquanto o JPY esteve relativamente forte, quase sem qualquer alteração (como é habitual para o JPY, que não se espera ver uma mudança na política monetária durante o resto da época antropocénica.)

Guerra vs taxas de juro… essas são as duas principais forças que empurram e puxam os preços dos ativos esta semana.

Próxima semana: RBNZ, PMIs preliminares, deflatores PCE, salários australianos

Não existe muito na agenda da próxima semana, mas o que há, é bastante importante para cada um dos países.

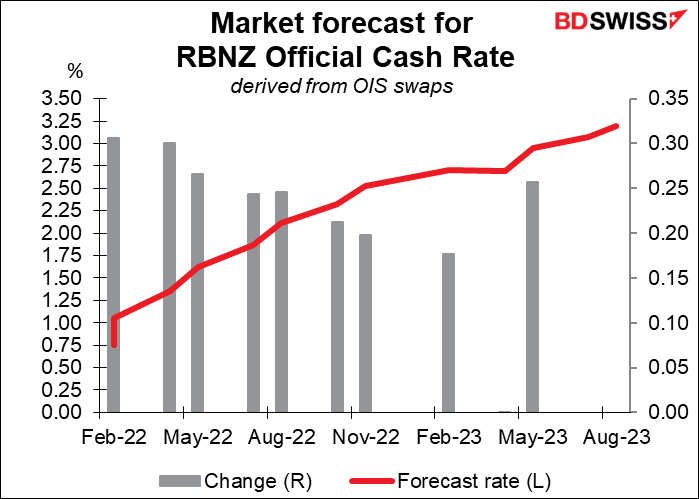

Banco da Reserva da Nova Zelândia: É provável outra subida

O Banco da Reserva da Nova Zelândia (RBNZ) já subiu as taxas duas vezes e espera-se que volte a fazer o mesmo na reunião da próxima semana. De facto, espera-se que aumente as taxas em 25 pontos base em cada reunião deste ano, embora algumas dúvidas comecem a surgir por volta de Novembro.

Então o que é que o mercado vai procurar? A questão principal parece ser se irão subir 25 pontos base ou 50 pontos base. O mercado já incorporou no preço 29 pontos base de contração, portanto uma pequena (16%) hipótese de subida de 50 pontos base.

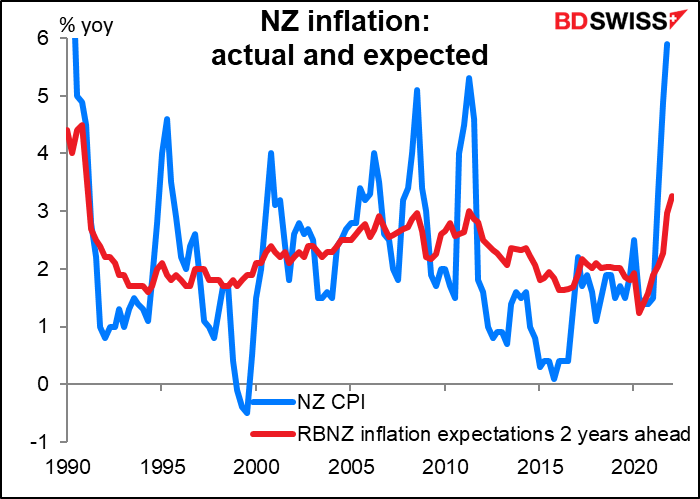

Razões para uma subida de 50 pontos base: A inflação saltou para 5,9% em relação ao período homólogo do ano anterior no 4T de 4,9% no 3T e a série de expectativas de inflação do RBNZ a 2 anos atingiu 3,3% no 1T, o mais alto desde 1991, o ano após o RBNZ ter adotado pela primeira vez uma meta de inflação.

Razão para não subir 50 pontos base: O emprego quase não cresceu no quarto trimestre (aumento de apenas 0,1% em relação ao trimestre anterior) e houve uma queda na taxa de participação.

O que eu espero: Espero que discutam uma subida de 50 pontos base, mas, no final, apenas 25 pontos base. Mesmo isso pode ser considerado “hawkish” e positivo para o NZD, tal como a votação de 5-4 na última reunião do Comité de Política Monetária do Banco de Inglaterra foi considerada “hawkish”, não pelo que fizeram mas pelo que planearam fazer.

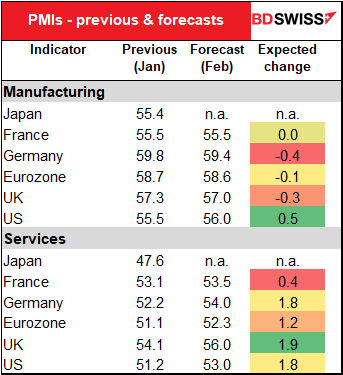

PMIS: Continuação da recuperação

Os índices preliminares dos gestores de compras (PMIs) serão divulgados na segunda-feira, exceto para os EUA, que serão divulgados na terça-feira porque segunda-feira é feriado (Dia do Presidente). (A propósito, é também feriado no Canadá.)

Espera-se geralmente que os PMIs de fabrico caiam um pouco, o que não é algo relevante, uma vez já estarem tão elevados. Estas coisas não sobem para sempre.

O ponto mais importante é que se espera que os PMIs do setor dos serviços melhorem substancialmente. Isto seria um sinal de cura significativa da pandemia, uma vez que o setor dos serviços tem tido um impacto muito pior do que o setor da manufactura. Seria particularmente significativo dada a onda omicron que tem atingido todo o mundo nos últimos tempos. Penso que isto seria um voto de confiança na capacidade da economia global para se curar e recuperar e seria, portanto, positivo para as moedas de matérias-primas sensíveis ao risco.

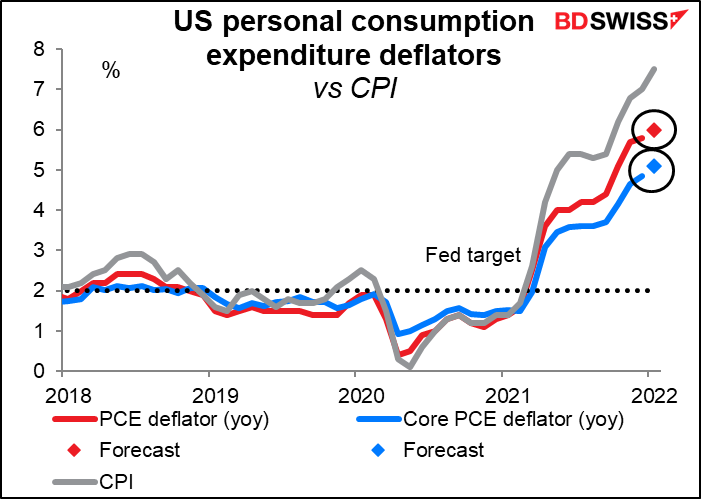

Quanto aos EUA, o grande indicador da semana será na sexta-feira, quando os deflatores da despesa de consumo pessoal (PCE) forem publicados. Estes são, em teoria, os indicadores de inflação preferidos da Fed e são, de facto, aqueles nos quais formulam as suas estimativas. No entanto, já ouvi mais funcionários da Fed referirem-se ao índice de preços ao consumidor (IPC) do que aos deflatores PCE, enquanto, claro, o mercado se concentra esmagadoramente também no IPC. Acho que são apenas os nerds dos dados como eu que prestam atenção a este.

Espera-se que tanto os números globais como os números centrais subam, confirmando mais uma vez (como se fosse necessária confirmação) que a inflação continua a subir para terreno cada vez mais alto. Não tão alto como o IPC, porque os deflatores PCE tendem a ser menos voláteis em ambas as direções. Ainda assim, 6,0% está demasiado acima do objetivo de 2% da Fed para ser ignorado. Mas, como mencionado acima, eles estão a planear aplicar uma política contracionista, de qualquer forma, por isso não tenho a certeza se isto irá mover muito mercado, de qualquer das formas.

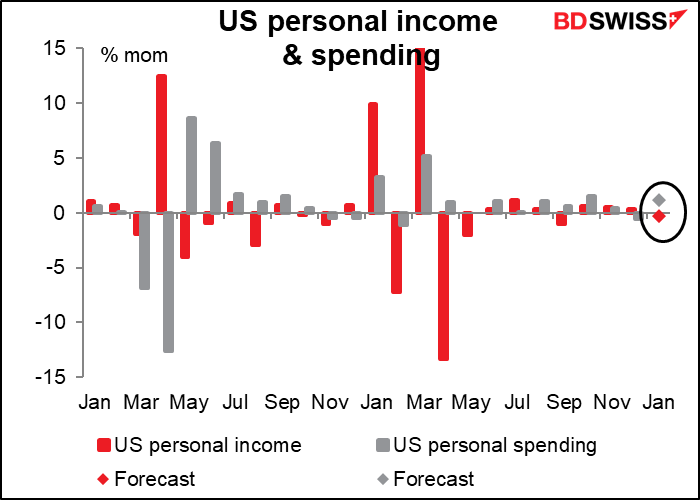

Entretanto, espera-se que os rendimentos pessoais diminuam ligeiramente (-0,3%), uma vez que o Crédito Fiscal Infantil aumentado expirou. Também as pessoas não fazem grande alarido sobre o número médio de horas semanais no relatório mensal de emprego, mas isso é muito importante para os rendimentos – mais alguns milhares de pessoas a trabalhar é bom, mas quando já há 150 milhões de pessoas a trabalhar, alguns minutos a mais ou a menos na sua semana média de trabalho é um Very Big Deal no seu rendimento agregado. A média de horas semanais caiu em Janeiro para 34,5 quando comparada com a anterior de 34,7 (ou -0,6%). Uma queda de 0,6% nas horas médias trabalhadas significa uma queda de 0,6% nos rendimentos das pessoas que são pagas por hora.

Apesar da queda nos rendimentos, espera-se que as despesas pessoais aumentem 1,2% MoM. Faz-me lembrar a minha família. Suponho que esta previsão deriva dos excelentes números das vendas a retalho em Janeiro, que subiram 3,8% MoM em Janeiro.

Imagino que o aumento das despesas seria o mais importante dos dois valores e, portanto, o aumento das despesas seria positivo para o dólar.

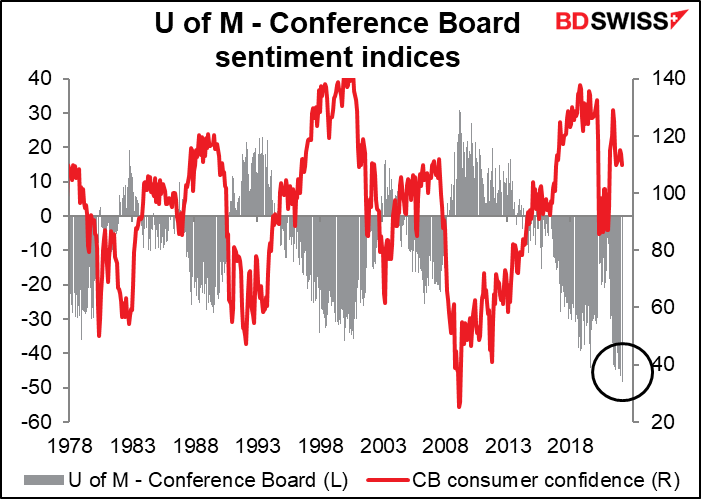

Também recebemos na terça-feira os números do Conference Board consumer confidence. Surgiu uma diferença recorde entre a Conference Board estimate of consumer confidence e o U of Michigan consumer sentiment index. Espera-se que o índice da Conference Board desça de 113,8 para 110,0, mas isto não é tão grande como o declínio de 5,5 pontos no índice U of M durante o mês, o que significa que se espera que a diferença atinja um novo recorde.

Apesar da queda nos rendimentos, espera-se que as despesas pessoais aumentem 1,2% em relação ao mês anterior. Faz-me lembrar a minha família. Suponho que esta previsão deriva dos excelentes números das vendas a retalho em Janeiro, que subiram 3,8% em relação ao mês anterior em Janeiro.

Em qualquer dos casos, um declínio em qualquer um dos índices dificilmente pode ser aplaudido, pelo que é provável que isto seja negativo para o dólar.

As encomendas de bens duradouros dos EUA também sairão na sexta-feira.

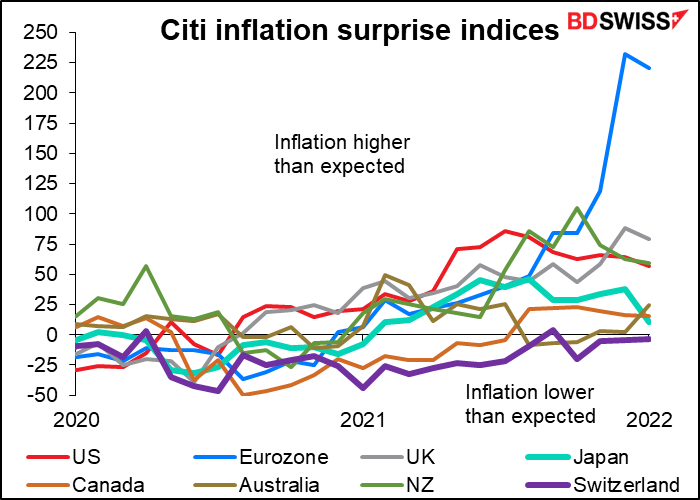

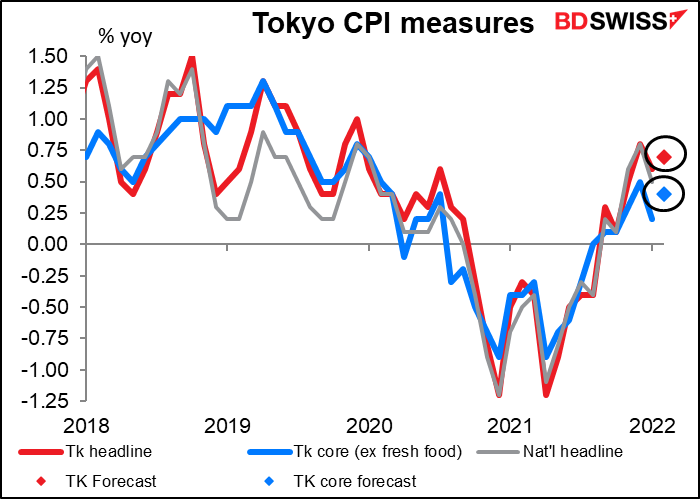

Existem vários indicadores importantes do Japão a serem divulgados durante a semana: IPC de Tóquio na sexta-feira e vendas a retalho e produção industrial na segunda-feira seguinte. Tivemos o IPC nacional na semana passada e surpreendeu pelo lado negativo – um dos poucos índices de inflação a nível mundial a fazê-lo. Os índices de surpresa da inflação do Citi, que ainda não foram atualizados para Fevereiro, mostram o Japão e a Suíça no fundo do pelotão em termos de como a inflação está a chegar em relação às expectativas. Espera-se que aumente em quase todos os outros lugares, estando, mesmo assim, a superar as expectativas. No Japão, esperava-se que caísse e, no caso de cair mais do que o esperado.

Neste caso, espera-se que o IPC de Tóquio aumente ligeiramente – prevê-se que o valor anunciado seja de +0,7% em relação ao período homólogo do ano anterior, vindo dos 0,6% anteriores. Isto ainda é muito dececionante e provavelmente seria negativo para o JPY.

Entre os indicadores mais obscuros com que estou realmente entusiasmado, os custos salariais do 4T australianos vão ser a grande emoção da semana! Isto porque o Banco da Reserva da Austrália (RBA) apontou os salários como a maior questão que os impede de efetuar subidas das taxas de juro. Na sua última reunião, opinou que o crescimento dos salários “continua modesto e é provável que ainda falte algum tempo até que o crescimento dos salários agregados se encontre a um ritmo consistente com a inflação estar sustentavelmente na meta”. Espera-se que o número de quarta-feira seja de +2,4% em relação ao período homólogo do ano anterior (YoY). No passado, este valor tem sido consistente com uma inflação de cerca de 1,5% YoY – 2,0% YoY, portanto um pouco abaixo do seu intervalo de 2%-3% YoY. O crescimento dos salários teria provavelmente de atingir 2,5% YoY, ou acima desse valor, para que o RBA se sentisse confiante de que a inflação está “sustentavelmente” dentro do seu intervalo de objetivo. Mas pelo menos já é um começo. AUD+