Les marchés sont parfois guidés par des considérations économiques, d’autres fois par des considérations techniques. Mais en ce moment, ils sont guidés par la politique, ce qui n’est pas mon domaine de prédilection. Mes grands-parents maternels étaient originaires d’Ukraine (Odessa) mais, à part cela, je n’ai aucun lien avec le pays et pas plus d’informations sur ce qui s’y passe que vous. Mon point de vue sur la question n’est donc pas forcément pertinent dans le cas présent.

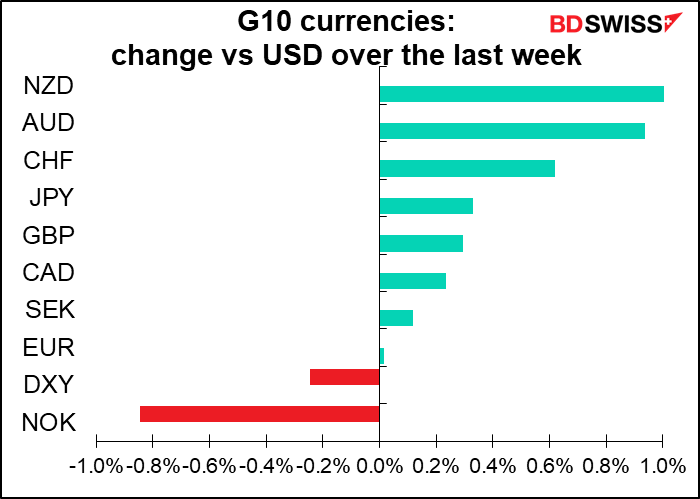

Je peux cependant tenter de deviner la réaction des marchés aux événements actuels à ce sujet. Ce n’est pas la prévision la plus complexe que j’ai dû faire. D’une manière générale, combat = aversion au risque = JPY et CHF à la hausse, pétrole à la hausse, AUD et NZD à la baisse, actions à la baisse. Pas de combat = appétit pour le risque = actions en hausse, AUD en hausse, JPY et CHF en baisse, pétrole en baisse (temporairement).

Mais d’ici Vendredi, cependant, je pense que le marché commence à souffrir de la fatigue du « garçon qui criait au loup ». Nous avons entendu tant de choses sur une attaque imminente, qui ont été démenties, qu’il semble que l’impact des nouvelles liées à l’Ukraine sur les prix des actifs commence s’atténuer.

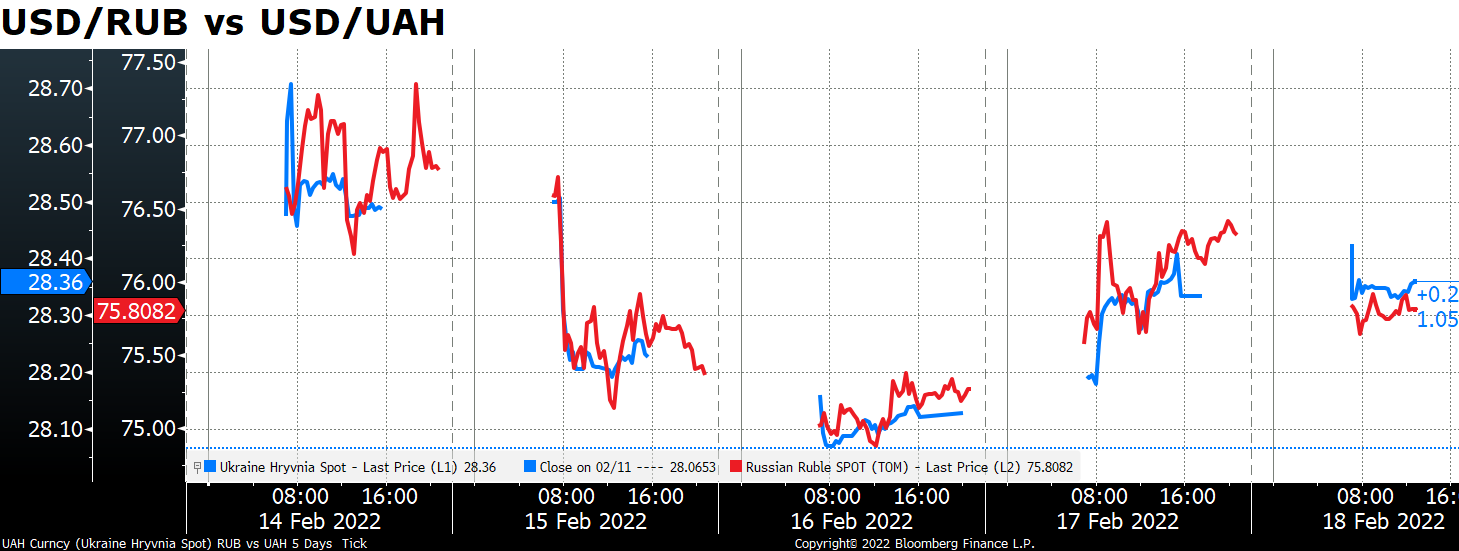

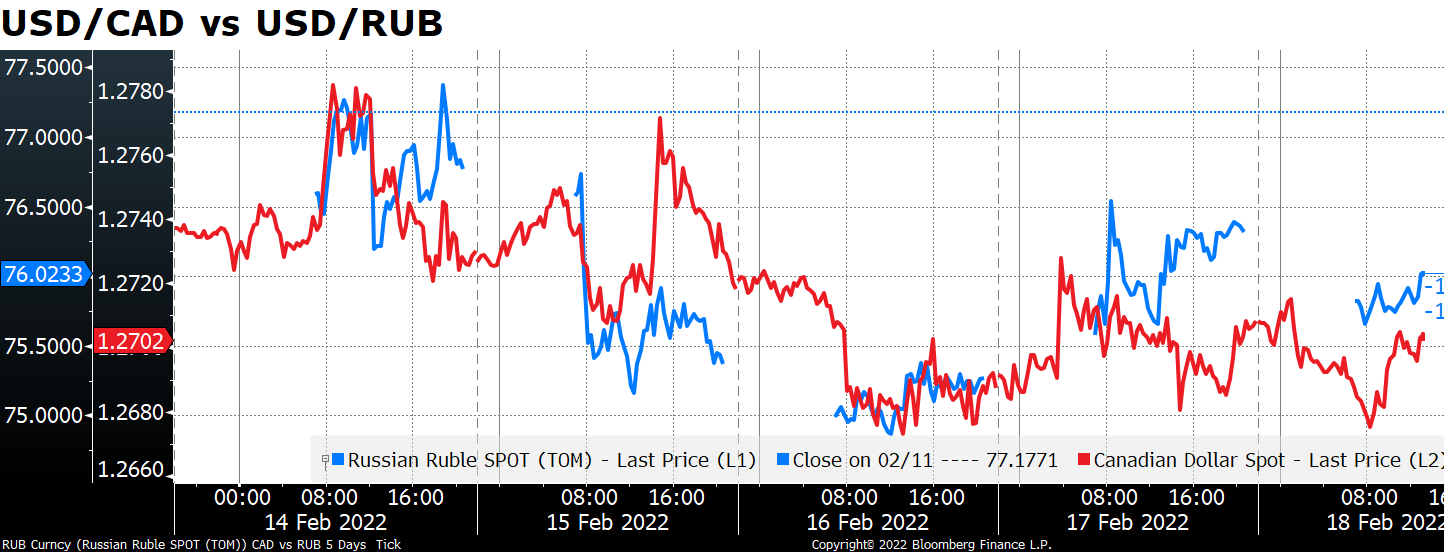

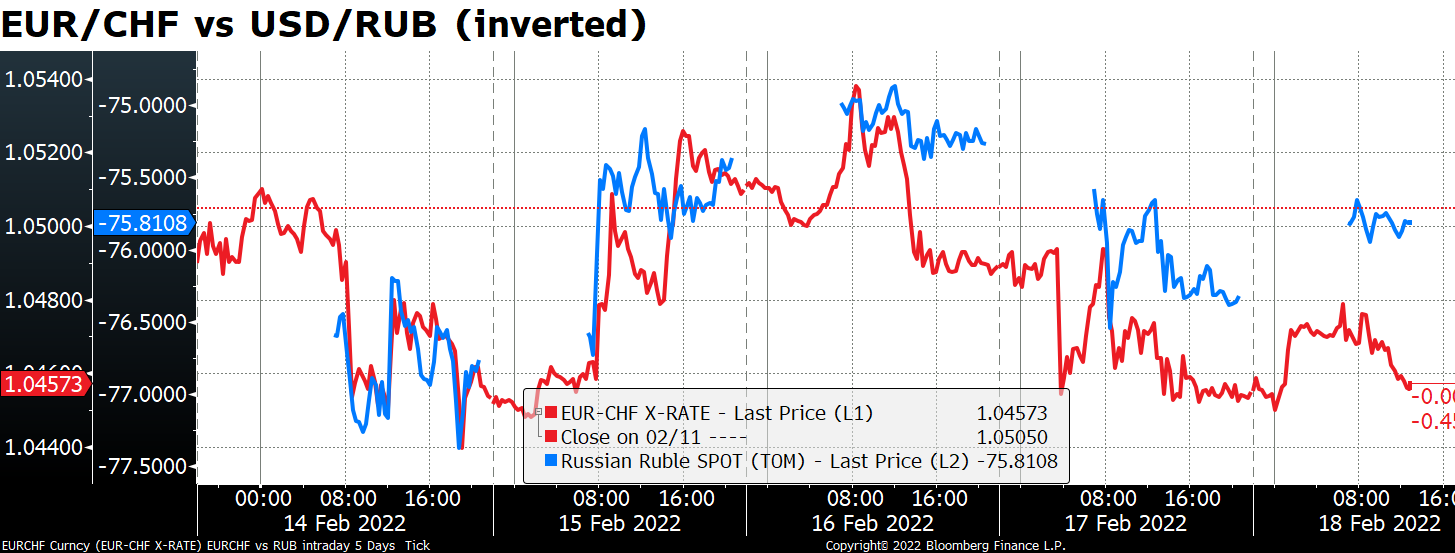

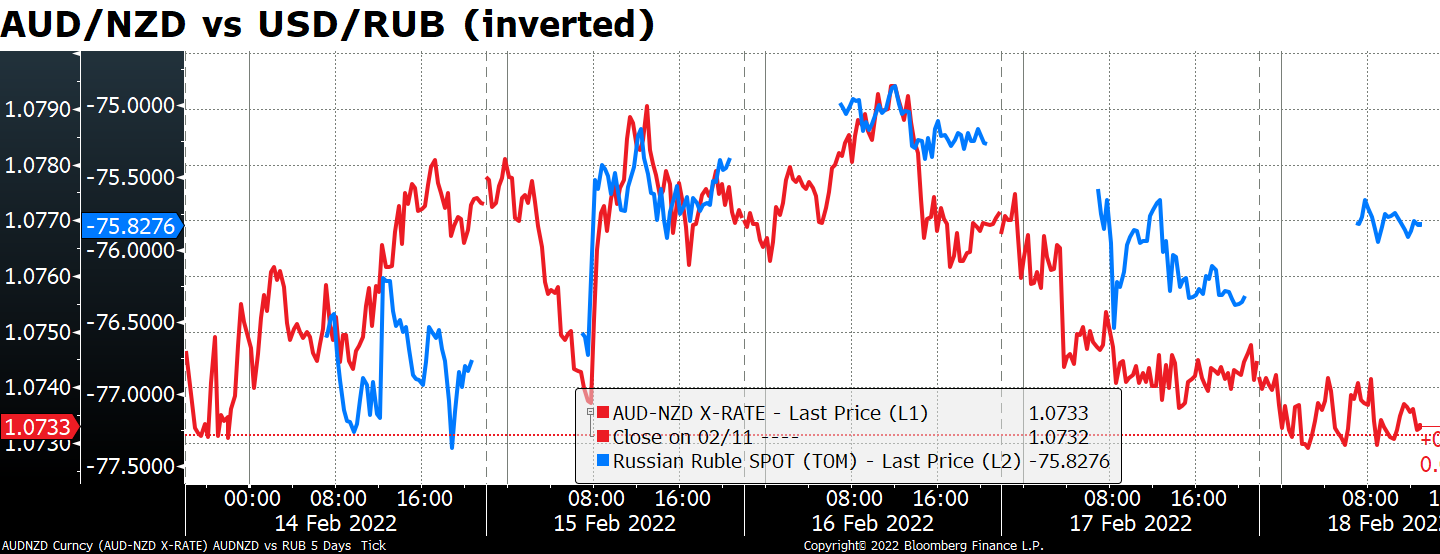

Nous pouvons prendre la valeur du rouble russe (USD/RUB) comme un sondage instantané sur le point de vue du marché sur la probabilité d’un conflit. En théorie, nous devrions utiliser la Hryvnia ukrainienne (USD/UAH), mais la liquidité en UAH est encore pire que dans le RUB et les heures de trading sont plus courtes. En outre, il ne semble pas y avoir beaucoup de différence dans le résultat final.

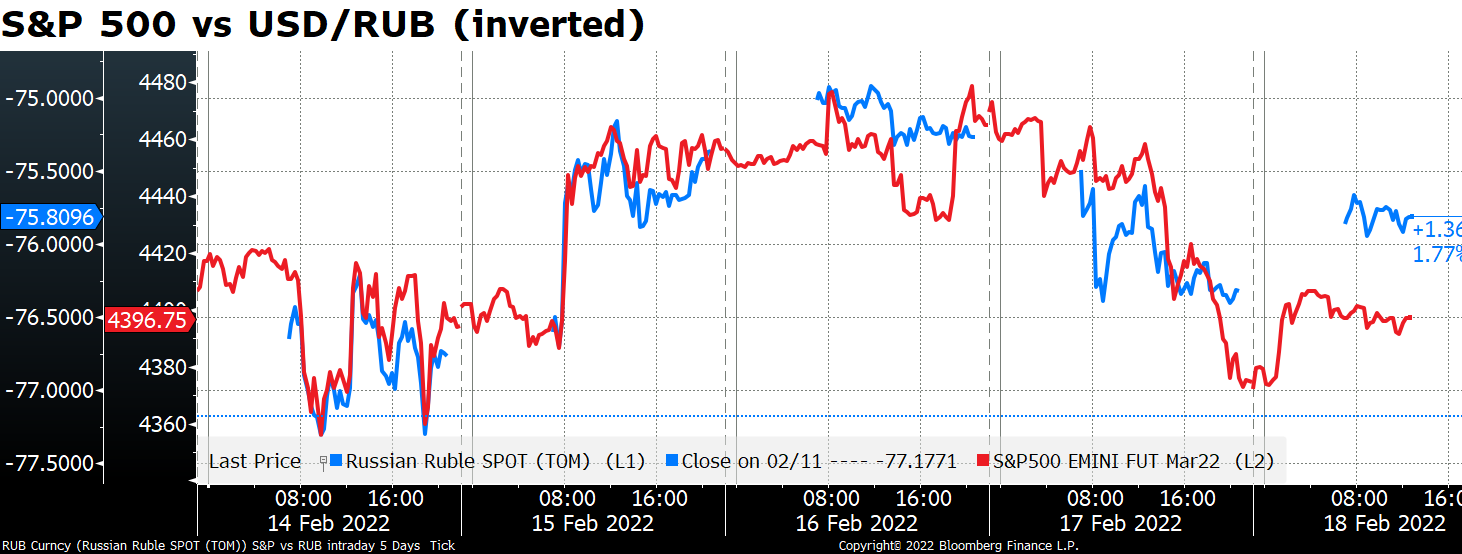

Le rouble détermine le sentiment du risque, comme vous pouvez le voir dans la corrélation étroite entre son mouvement et le S&P 500.

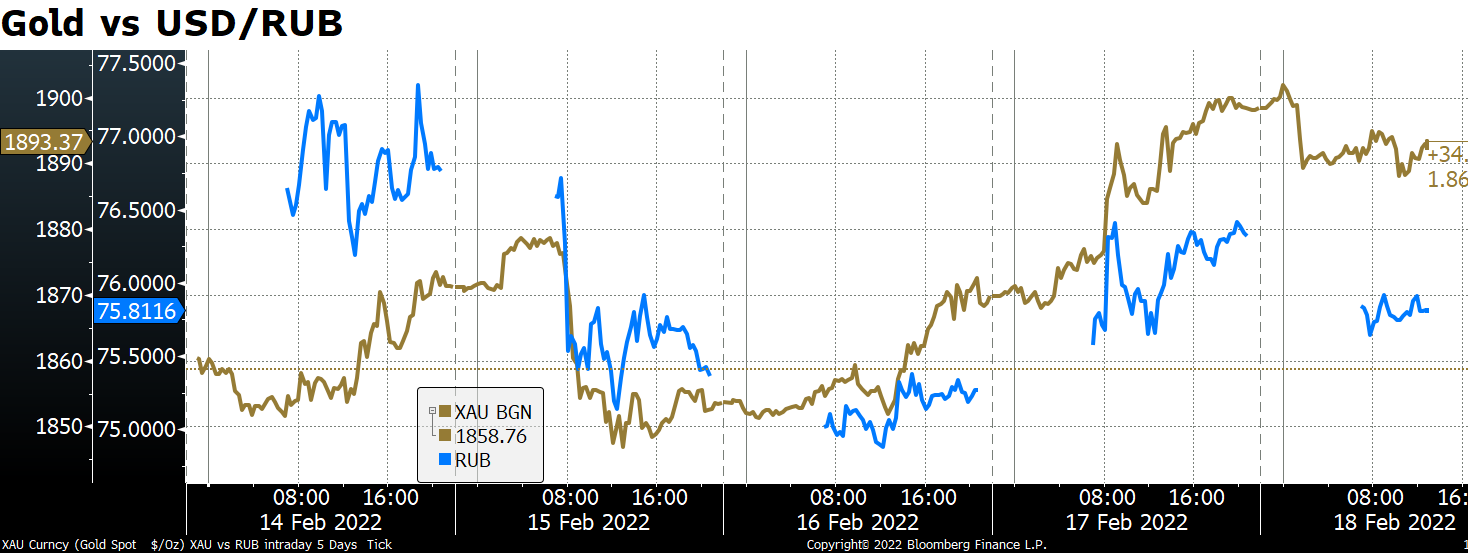

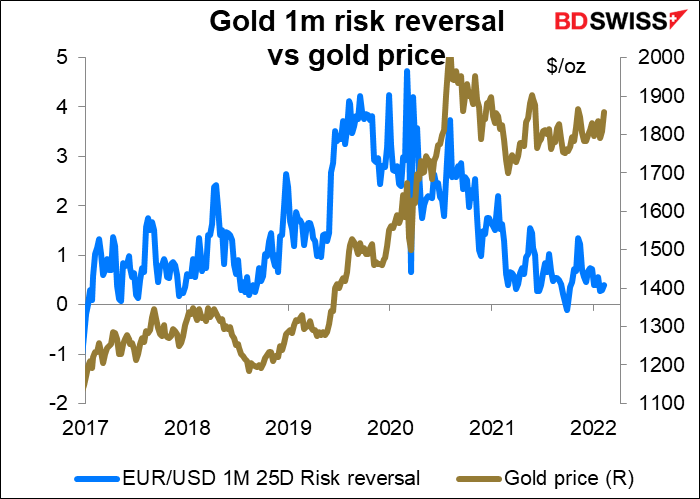

Comment la célère chanson, vous pourrie-vous demander : War? What is it good for? La guerre, à quoi ça sert ? À une chose : l’or ! Si vous voulez tirer profit des agissements de Vladimir Poutine, je recommande le marché de l’or. L’or suit assez bien l’USD/RUB.

Le prix de l’or a grimpé en flèche ces derniers jours et avec lui le renversement du risque de l’or, qui montre une préférence pour les options d’achat sur l’or (comme c’est habituellement le cas).

(Un renversement de risque (RR) est la différence de volatilité implicite entre les options d’achat hors de la monnaie et les options de vente ayant des spécifications similaires. Cette mesure nous indique si le marché est prêt à payer plus cher pour les options d’achat ou de vente. Cette information est utile pour juger si le marché pense qu’il est plus probable que la paire augmentera (auquel cas l’achat coûtera plus cher) ou baissera (auquel cas, la vente serait plus valorisée).

Pourtant, d’un point de vue historique, le renversement du risque est encore assez faible. Les investisseurs ne semblent pas penser qu’il y a tant de potentiel pour une poussée à la hausse.

La guerre est également bonne pour le pétrole, car c’est la principale exportation de la Russie.

Cependant, cela ne signifie pas que la situation est positive pour les devises liées au pétrole, telles que le CAD. Au contraire, l’USD/CAD a tendance à évoluer avec l’USD/RUB, car le sentiment d’aversion au risque semble dominer l’impact sur les prix du pétrole. Le NOK lié au pétrole a été la devise la moins performante de la semaine.

Sur le marché des changes, les craintes de guerre ont fait baisser l’EUR/CHF et l’AUD. Je dois cependant dire que pour l’EUR/CHF, il est difficile de démêler les craintes liées à un possible conflit des craintes liées à l’une absence de resserrement de la politique monétaire européenne.

L’AUD est la principale monnaie « à risque » et le JPY est la première monnaie « refuge ». . En conséquence, l’AUD/JPY a suivi de près l’USD/RUB (mais en sens inverse).

Il en va de même pour l’AUD/NZD. Je suppose que lorsque les gens cherchent à vendre l’AUD, quelle meilleure devise pour le vendre que le NZD ? C’est pourquoi le NZD a été l’une des devises les plus performantes récemment.

Cela peut sembler logique à première vue, mais ce n’est en fait pas le cas, à mon avis. Je dirais que c’est l’inverse qui devrait se produire. La Russie n’est pas seulement un grand exportateur de pétrole et de gaz, mais exporte également beaucoup de minéraux, y compris beaucoup de fer (principalement fini, pas de minerai de fer). Si d’autres pays décident de pénaliser la Russie avec des sanctions, cela va faire monter le prix des produits de base que l’Australie exporte beaucoup plus que le prix de ce que la Nouvelle-Zélande exporte. (La Russie et la Nouvelle-Zélande ne sont en concurrence que sur le marché du bois pour autant que je sache.) De ce point de vue, il me semble que les combats en Ukraine pourraient bien être bénéfiques pour l’AUD tant qu’ils n’empiètent pas sur le marché immobilier chinois, principal débouché du minerai de fer australien. (La Russie ne semble pas être un marché d’exportation important pour l’un ou l’autre pays.)

Néanmoins, les marchés ne sont pas aussi perspicaces. Les traders doivent prendre des décisions en une fraction de seconde pour acheter ou vendre et ont rarement le luxe de se plonger profondément dans les détails d’une situation. Je me souviens d’un incident survenu en 1984 lorsque la livre était une pétromonnaie et évoluait avec les prix du pétrole. Les mineurs britanniques se sont mis en grève, ce qui a forcé le gouvernement britannique à utiliser du mazout au lieu du charbon pour produire de l’électricité. En conséquence, le Mexique, qui produit le type de bruts lourds utilisés pour produire du mazout, a augmenté ses prix de vente. La livre sterling s’est renforcé suite à cette annonce, même si cela était en fait négatif pour la Grande-Bretagne. Non seulement le brut léger Brent de Grande-Bretagne n’a pas été affecté mais, au contraire, la raison pour laquelle le Mexique augmentait le prix de son pétrole était que la Grande-Bretagne devait importer plus de pétrole, ce qui était négatif pour la balance des paiements du pays et donc négatif pour la livre.

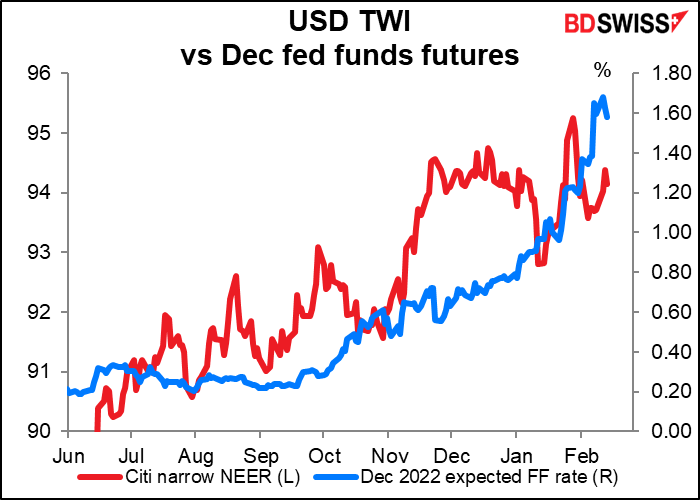

Pendant ce temps, aux États-Unis, le grand débat sur les marchés a été de savoir s’il y aura une hausse de 25 pb ou de 50 pb en mars. L’idée d’une hausse de 50 points de base a pris de l’ampleur début février, lorsque le chiffre de la masse salariale non agricole de janvier a été publié. Puis, la semaine dernière, lorsque l’indice des prix à la consommation américain a atteint 7,5 % en glissement annuel, les marchés ont été convaincus. À présent, il s’agit presque d’un pari à 50-50. Le procès-verbal de la réunion de janvier du Federal Open Market Committee (FOMC), qui fixe les taux, n’a pas vraiment clarifié les choses.

Le dollar a plus ou moins suivi ces prévisions fluctuantes.

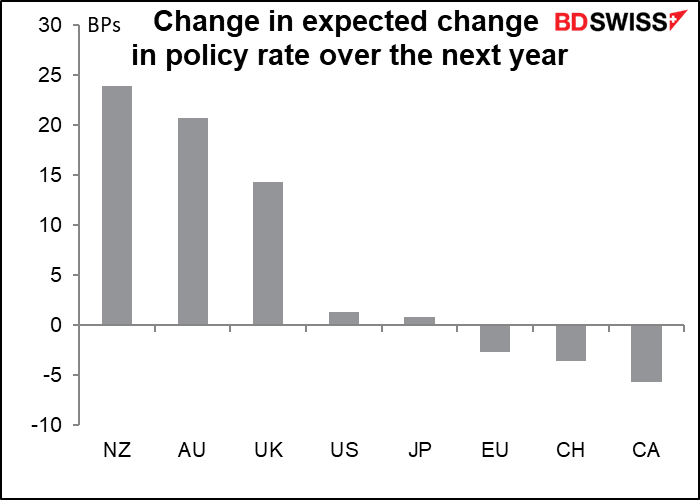

C’est parce que les États-Unis n’agissent pas en vase clos. Les attentes en matière de taux d’autres pays changent également. Certains d’entre eux changent plus que les États-Unis. L’interaction entre les taux et l’aversion au risque est cependant compliquée. L’AUD était relativement faible malgré une augmentation des anticipations de taux cette semaine, tandis que le JPY était relativement fort, sans presque aucun changement (comme d’habitude pour le JPY, qui ne devrait pas voir de changement de politique monétaire pendant le reste du millénaire).

Guerre ou taux… Il s’agit là des deux principales forces qui poussent et tirent les prix des actifs cette semaine.

La semaine prochaine : RBNZ, PMI préliminaires, déflateurs PCE, salaires australiens

Il n’y a pas grand-chose au programme la semaine prochaine, mais le peu qu’il y a est relativement important pour chaque pays.

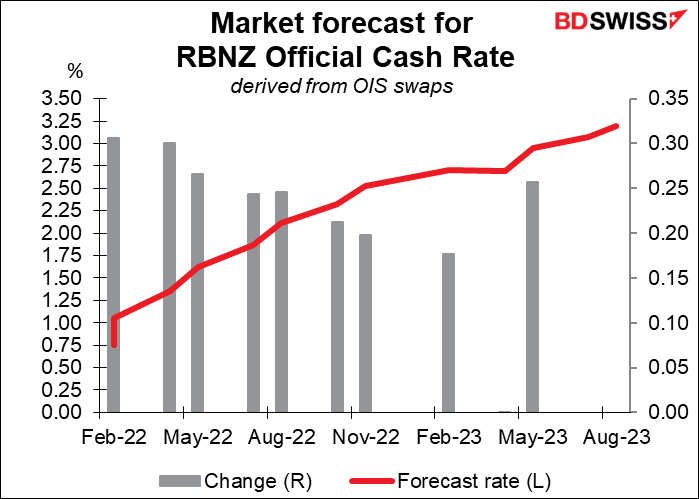

Banque centrale de Nouvelle-Zélande : une autre hausse est probable

La Banque centrale de Nouvelle-Zélande (RBNZ) a déjà relevé ses taux à deux reprises et devrait encore le faire lors de sa réunion la semaine prochaine. On s’attend à ce qu’elle augmente ses taux de 25 points de base à chaque réunion cette année, bien que certains doutes commencent à se creuser vers novembre.

Alors, que recherchera le marché ? La question principale semble être de savoir si elle augmentera ses taux de 25 pb ou de 50 pb. Le marché vise 29 pb de resserrement, donc une petite (16 %) chance de hausse de 50 pb.

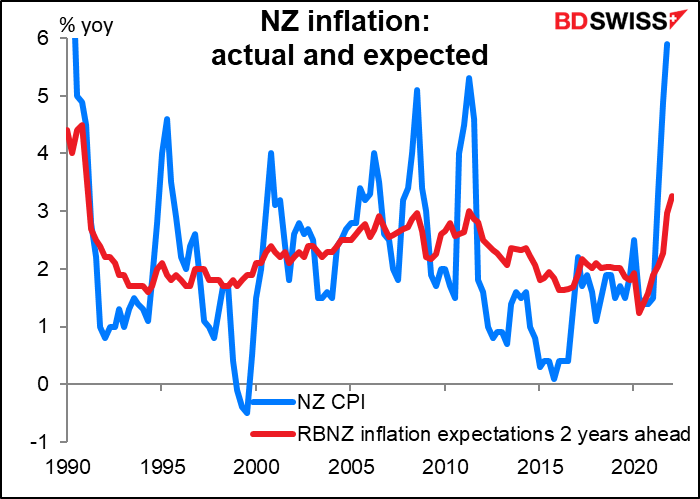

Raisons de relever les taux de 50 points de base : l’inflation a bondi à 5,9 % en glissement annuel au T4 contre 4,9 % au T3 et la série d’anticipations d’inflation à 2 ans de la RBNZ a atteint 3,3 % au T1, son plus haut niveau depuis 1991, l’année suivant l’adoption par la RBNZ d’une cible d’inflation.

La raison de ne pas relever les taux de 50 points de base : l’emploi a à peine augmenté au T4 (hausse de seulement 0,1 % en glissement trimestriel) et il y a eu une baisse du taux d’activité.

Ma prévision : je m’attends à ce que la banque discute d’une hausse de 50 pb, mais, in fine, annonce une hausse de seulement 25 pb. Même cela pourrait être considéré comme « agressif » et positif pour le NZD, tout comme le vote de 5 contre 4 lors de la dernière réunion du Comité de politique monétaire de la Banque d’Angleterre a été considéré comme agressif, non pas pour ce qu’ils ont fait, mais pour ce qu’ils ont évoqué en le faisant.

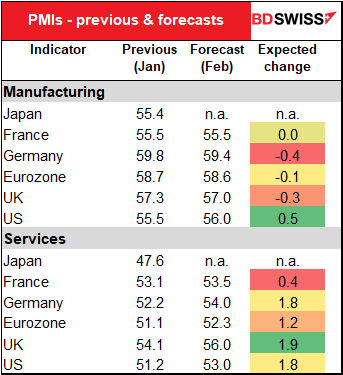

PMI : croissance de la reprise

Les indices préliminaires des directeurs d’achat (PMI) seront publiés lundi, sauf aux États-Unis, où ils seront publiés mardi car lundi est un jour férié (President’s Day). (C’est aussi un congé au Canada, soit dit en passant.)

Les PMI manufacturiers devraient reculer quelque peu, ce qui n’est pas bien grave car ils sont déjà très élevés. Ils n’augmentent pas éternellement.

Le point le plus important est que les indices PMI du secteur des services devraient tous s’améliorer considérablement. Ce serait un signe de reprise significative depuis la pandémie, puisque le secteur des services a été touché beaucoup plus durement que le secteur manufacturier. Ce serait particulièrement important compte tenu du variant Omicron qui a touché le monde entier récemment. Je pense que ce serait un vote de confiance dans la capacité de l’économie mondiale à se redresser, et cela serait donc positif pour les devises des matières premières sensibles au risque.

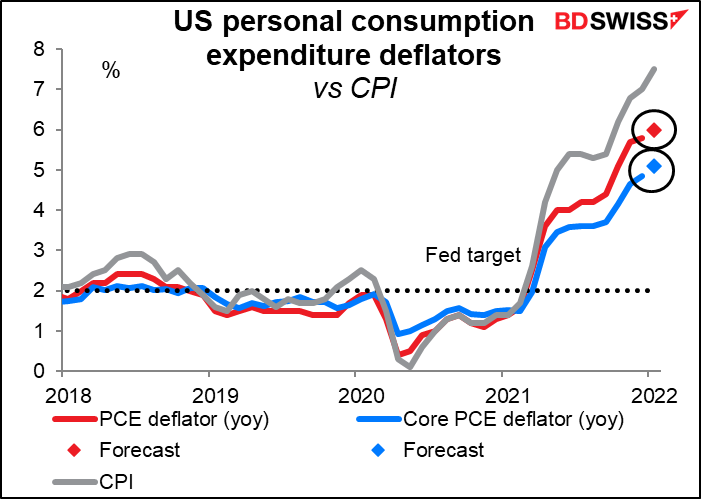

En ce qui concerne les États-Unis, le grand indicateur de la semaine sera annoncé vendredi, lorsque les déflateurs des dépenses de consommation personnelle (PCE) seront publiés. Ce sont en théorie les jauges d’inflation préférées de la Fed, et il s’agit en effet des données sur lesquelles elle base ses prévisions. Cependant, les responsables de la Fed évoquent souvent l’indice des prix à la consommation (IPC) que les déflateurs PCE dans leurs discours, le marché se concentre donc également largement sur l’IPC. Les accrocs des données, comme votre serviteur, s’en donnent donc à cœur joie.

Le titre et les chiffres de base devraient augmenter, confirmant une fois de plus (comme si une confirmation était nécessaire) que l’inflation continue de monter de plus en plus haut. Pas aussi élevé que l’IPC, car les déflateurs PCE ont tendance à être moins volatils dans les deux sens. Pourtant, 6,0 % est bien trop au-dessus de l’objectif de 2 % de la Fed pour être ignoré. Cependant, comme je l’ai mentionné ci-dessus, la banque centrale prévoie de resserrer sa politique de toute façon, donc je ne suis pas sûr que l’impact sera massif dans tous les cas.

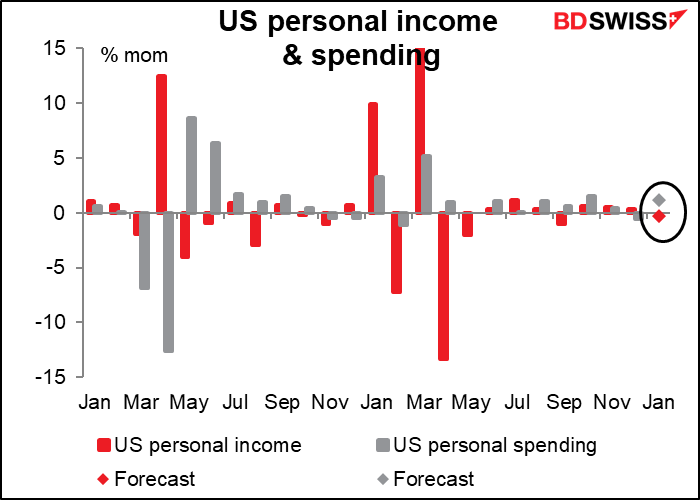

De même, on s’attend à ce que le revenu des particuliers diminue légèrement (-0,3 %) à mesure de l’expiration du crédit d’impôt pour enfants. En outre, on ne semble pas s’intéresser beaucoup au chiffre hebdomadaire moyen des heures travaillées dans le rapport mensuel sur l’emploi, qui est pourtant très important pour les revenus – quelques milliers de personnes de plus travaillent, c’est bien, mais quand il y a déjà 150 millions de personnes qui travaillent, quelques minutes de plus ou de moins sur leur semaine de travail moyenne est un très gros problème dans leur revenu global. Le nombre moyen d’heures hebdomadaires en janvier est passé de 34,7 à 34,5, soit -0,6 %. Une baisse de 0,6 % du nombre moyen d’heures travaillées signifie une baisse de 0,6 % des revenus des personnes rémunérées à l’heure.

Malgré la baisse des revenus, les dépenses des particuliers devraient augmenter de 1,2 % en glissement mensuel. Ça ressemble à ma famille. Je suppose que cette prévision découle des excellents chiffres des ventes au détail de janvier, qui étaient en hausse de 3,8 %.

J’imagine que les chiffres de l’augmentation des dépenses seront les plus importants des deux et que, par conséquent, ils seraient positifs pour le dollar.

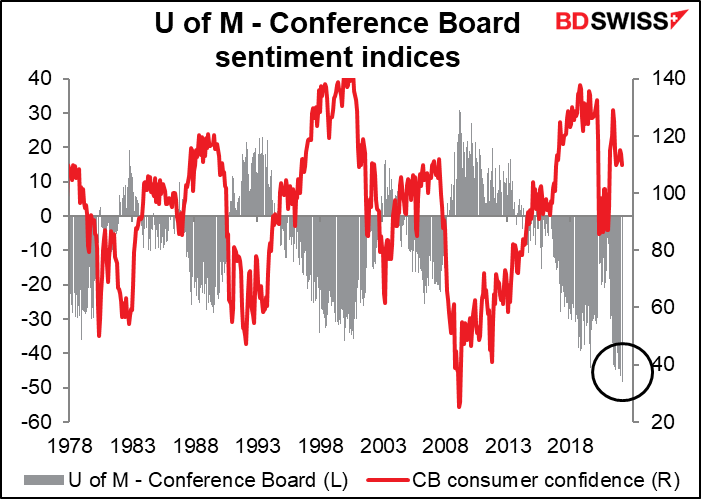

Nous obtenons également le chiffre de confiance des consommateurs du Conference Board mardi. Un écart record s’est creusé entre l’estimation de la confiance des consommateurs du Conference Board et l’indice de confiance des consommateurs de l’Université du Michigan. L’indice du Conference Board devrait tomber de 113,8 à 110,0, mais ce n’est pas aussi important que la baisse de 5,5 points de l’indice de l’Université du Michigan au cours du mois, ce qui signifie que l’écart devrait atteindre un nouveau record.

Les questions du Conference Board mettent davantage l’accent sur l’emploi et les conditions du marché du travail, qui sont excellents en ce moment, tandis que l’enquête de l’Université de Montréal met l’accent sur les finances individuelles des ménages, qui sont impactées par l’inflation et la chute du marché boursier. C’est probablement la raison pour laquelle l’écart s’est creusé.

Quoi qu’il en soit, une baisse de l’un ou l’autre indice ne doit guère être applaudie, ce qui risque d’être négatif pour le dollar.

Les commandes américaines de biens durables seront également publiées vendredi.

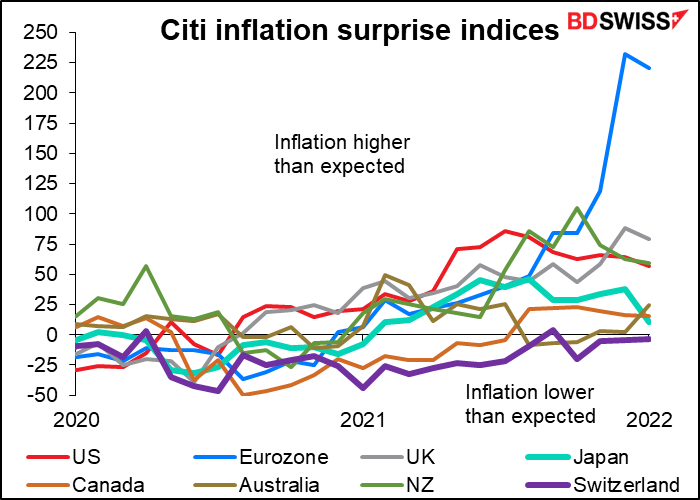

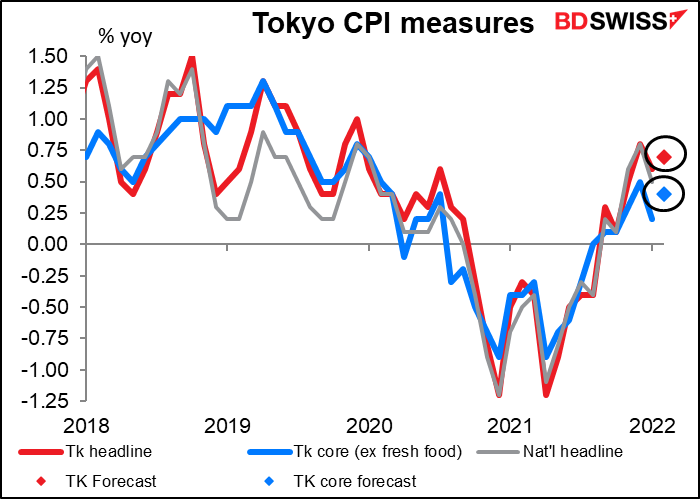

Plusieurs indicateurs importants du Japon sortent au cours de la semaine: l’IPC de Tokyo vendredi et les ventes au détail et la production industrielle le lundi suivant. Nous venons de découvrir l’IPC national la semaine dernière, qui a surpris à la baisse – l’un des rares chiffres de l’inflation à l’échelle mondiale à le faire. Les indices surprises de l’inflation Citi, qui n’ont pas encore été mis à jour pour février, montrent le Japon et la Suisse au bas du peloton en termes d’inflation par rapport aux attentes. Presque partout ailleurs, on s’attend à ce qu’il augmente et, même dans ce cas, il dépasse les attentes. Au Japon, on s’attendait à ce qu’il baisse et, en l’occurrence, il a chuté plus que prévu.

Dans ce cas, l’IPC de Tokyo devrait augmenter légèrement – le chiffre global devrait être de +0,7 % en glissement annuel, contre 0,6 %. C’est quand même très décevant et ce serait probablement négatif pour JPY.

Parmi les indicateurs les plus obscurs que j’apprécie beaucoup, les coûts salariaux du 4e trimestre en Australie vont être le grand frisson de la semaine ! C’est parce que la Banque centrale d’Australie (RBA) a désigné les salaires comme le plus gros problème les empêchant d’augmenter ses taux. Lors de sa dernière réunion, elle a estimé que la croissance des salaires « reste modeste et qu’il faudra probablement encore un certain temps avant que la croissance globale des salaires ne soit à un rythme compatible avec une inflation durablement à la cible ». Le chiffre de mercredi devrait être de +2,4 % en glissement annuel. Dans le passé, cela a été cohérent avec une inflation d’environ 1,5 % en glissement annuel – 2,0 % en glissement annuel, donc un peu en dessous de sa fourchette cible de 2 % à 3 %. La croissance des salaires devrait probablement atteindre 2,5 % en glissement annuel ou plus pour que la RBA soit convaincue que l’inflation se situe « durablement » dans sa fourchette cible. Au moins, c’est un début. AUD