Le rate in base all’ orario 5.00 GMT

Oggi sui mercati

Nota: La tabella sopra riportata viene aggiornata prima della pubblicazione con le ultime previsioni del consenso. Tuttavia, i testi e i grafici vengono preparati prima. Pertanto potrebbero essere presenti delle discrepanze tra le previsioni riportate nella tabella sopra e quelle presenti nei testi e i grafici.

Il tema di oggi è l’inflazione.

Inizieremo con l’indagine trimestrale sull’andamento dell’inflazione di Bank of England/Ipsos. I banchieri centrali vivono nel terrore che le aspettative sull’inflazione diventino “disancorate”. In altre parole, se la gente ritiene che l’inflazione continua ad aumentare si comporta di conseguenza, chiedendo aumenti di salari e le aziende che alzano poco di sovente i prezzi, procederanno ad alzarli per coprire l’inflazione prevista fino alla prossima tornata stimata di rialzi. Il pericolo per la Banca riguarda le prospettive di inflazione a medio termine: ovverosia le aspettative di inflazione a 2 anni da ora (ad onore del vero l’anno che inizia tra un anno, il cosiddetto 1yr/1yr forward) o quelle a 5 anni. All’ultima lettura, queste erano appena fuori dal range di tolleranza della Banca dell’1-3% (3.2% e 3.3% rispettivamente). Se le aspettative dovessero aumentare ulteriormente, la Banca potrebbe iniziare a ritenere che sta perdendo il controllo dell’inflazione e che dovrà stringere più rapidamente = GBP+. Viceversa, un calo delle aspettative ovviamente comporta l’opposto.

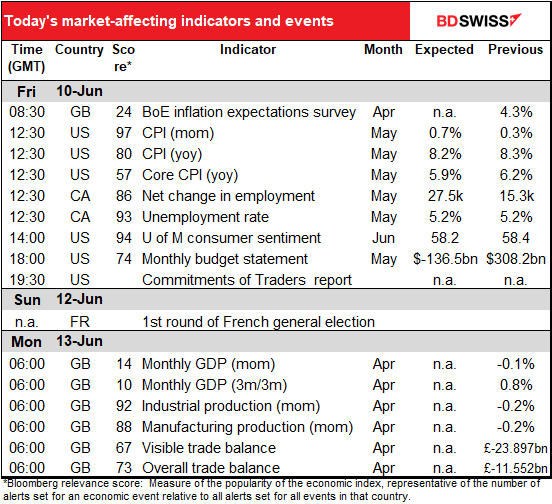

E ora arriva l’indicatore che tutti aspettiamo: il famoso indice dei prezzi al consumo USA. Sotto il profilo tecnico, questo non è l’indicatore che la Fed utilizza come principale misura per l’inflazione, ma a chi importa? È ciò di cui tutti parlano quando si parla di “inflazione”.

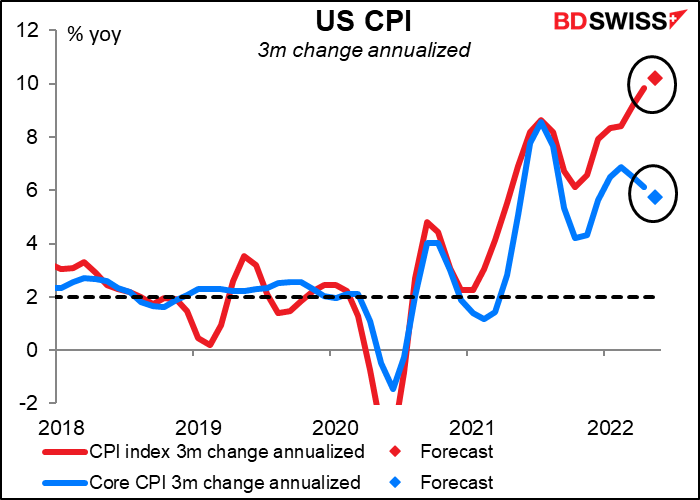

Il tasso dell’inflazione headline anno su anno dovrebbe calare di 10 punti base, mentre l’inflazione core dovrebbe calare di 30 punti base. Questo potrebbe far pensare che l’inflazione ha raggiunto un picco (che era anche il titolo del mio Outlook settimanale, Picco per l’inflazione? In tal caso, questo dovrebbe essere negativo per il dollaro, in quanto significherebbe che la Fed non dovrebbe stringere così tanto.

Tuttavia, non c’è una sola opinione a riguardo. Se prendiamo la variazione a 3 mesi e l’annualizziamo , l’inflazione headline continua ad aumentare anche a fronte di un calo dell’inflazione core.

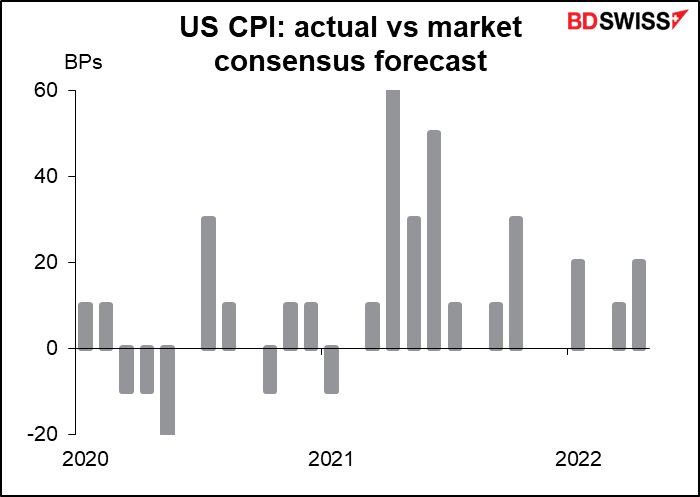

Quanto è probabile che si arrivi a materializzarsi questa previsione? Dall’inizio del 2021, le previsioni sono state superate 10 volte, soddisfatte 5 volte e mancate 1 volta. Sembra che gli economisti spesso hanno sottostimato l’inflazione. Naturalmente la performance passata non è garanzia di risultati futuri, specialmente quando cambia la marea e potrebbero iniziare a sovrastimare.

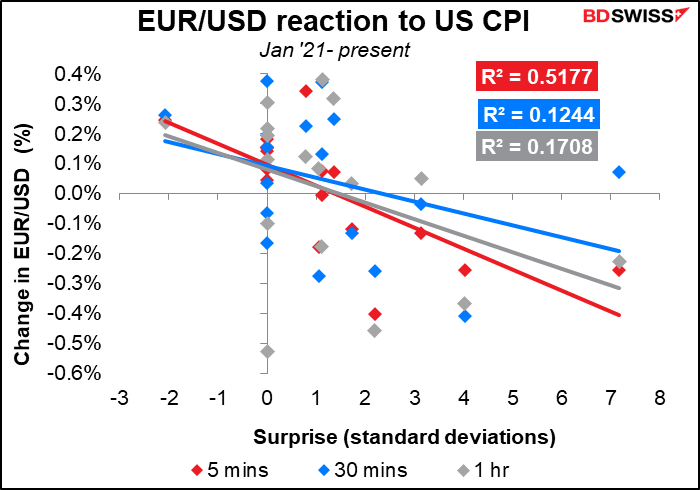

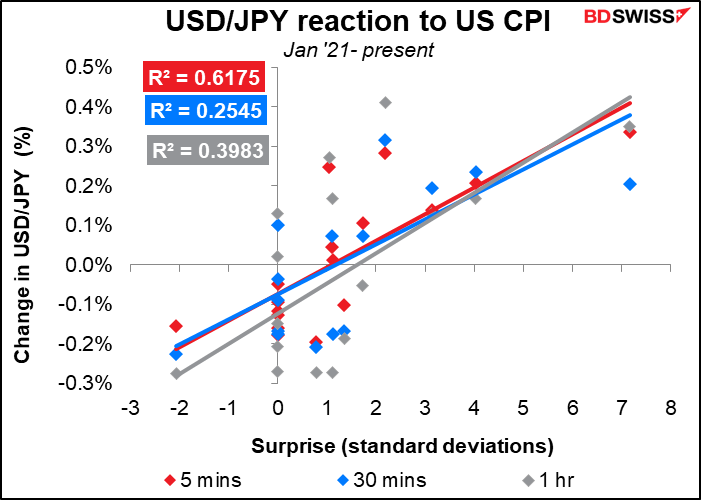

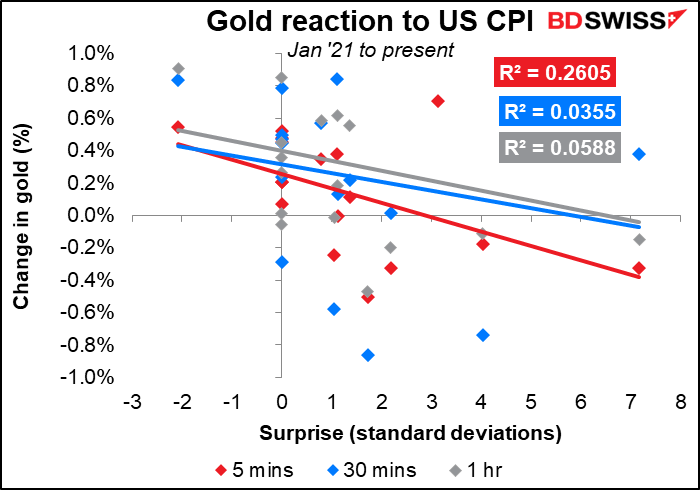

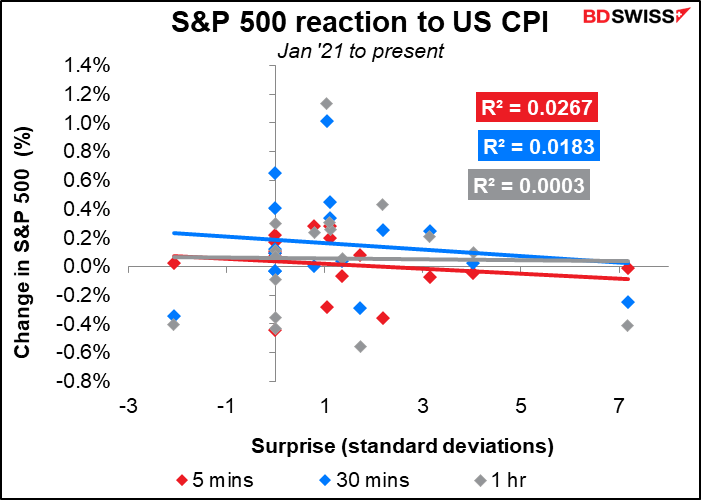

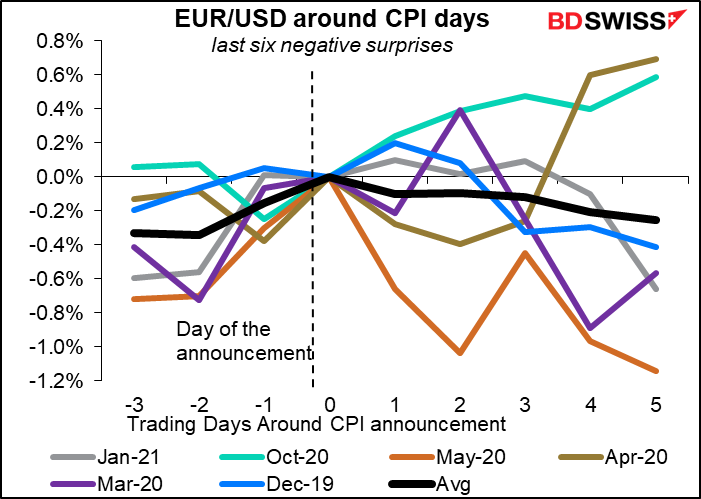

Il mercato FX reagisce immediatamente e violentemente ai dati. Il movimento del mercato valutario ha una delle più alte correlazioni alla sorpresa dell’indicatore che ho visto.

Per l’oro e le azioni la reazione non è così marcata.

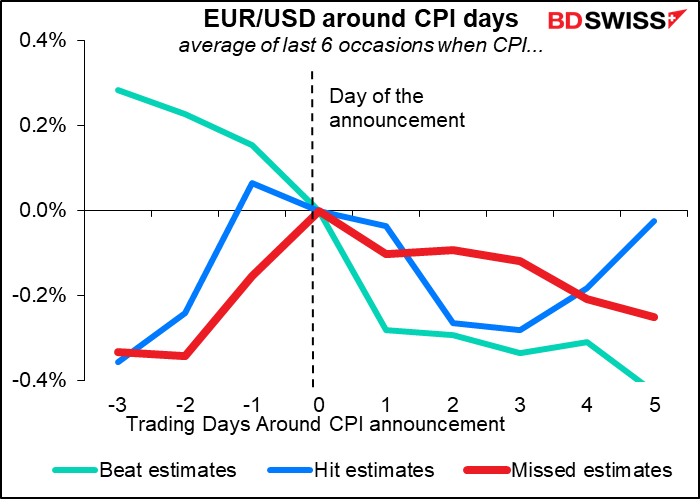

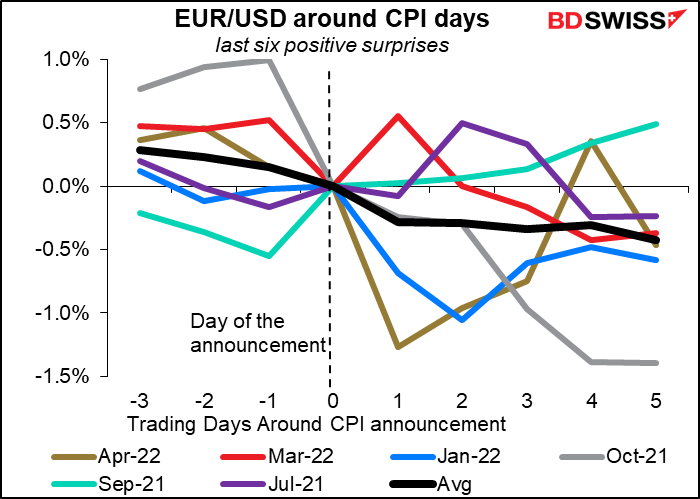

In generale il dollaro ha teso ad apprezzarsi dopo l’IPC indipendentemente dal risultato in relazione alle stime. Probabilmente perché anche se manca le stime, è stato sufficientemente elevato da promuovere l’idea che la Fed doveva stringere la politica. La cosa più sorprendente, tuttavia, è che l’impatto dura meno quando va incontro alle stime rispetto a quando le manca (anche se ricordiamo che di recente non ha mancato le stime molto spesso, quindi questi esempi sono più datati degli altri).

Ecco i grafici dettagliati. Vediamo che il grafico “beats estimates”, ovverosia supera le stime, evidenzia il pattern più solido, con il dollaro che rimane forte fino a 5 giorni più tardi in 5 occasioni su 6. Sorprende però vedere che si è rafforzato anche in 4 occasioni su 6 quando l’IPC ha mancato le stime. Quando soddisfa le stime il risultato è 50-50, il che è in linea con quanto ci si potrebbe aspettare, dal momento che il risultato è già scontato e anche i movimenti successivi dipendono da cosa succede dopo e non dall’IPC stesso.

Contestualmente alla pubblicazione dell’IPC USA, il Canada pubblicherà i dati occupazionali per il Canada.

La media a tre mesi dei nuovi posti di lavoro sta aumentando grazie alla crescita di febbraio, ma marzo, aprile e ora maggio sembrano relativamente bassi. Questo potrebbe essere dovuto alla mancanza di persone che vogliono lavorare più che alla mancanza di posti di lavoro. Nelle dichiarazioni accompagnatorie all’incontro della Bank of Canada di giugno, la Banca ha dichiarato che la “disponibilità di posti di lavoro è elevata, le aziende riportano ampie mancanze di manodopera e la crescita dei salari sta aumentando in diversi settori”. Di conseguenza non ritengo che un aumento relativamente contenuto del numero di posti di lavoro segnali alcun problema per il Canada.

Il tasso di disoccupazione dovrebbe rimanere invariato ad un minimo record del 5.2% (con i dati che vanno fino al 1976).

I dati di oggi dovrebbero confermare la visione della Banca che “con l’economia che si sta portando ad un eccesso di domanda e l’inflazione costantemente oltre target, il Consiglio direttivo continua a ritenere che i tassi di interesse dovranno aumentare ulteriormente”. Questo potrebbe essere positivo per il CAD.

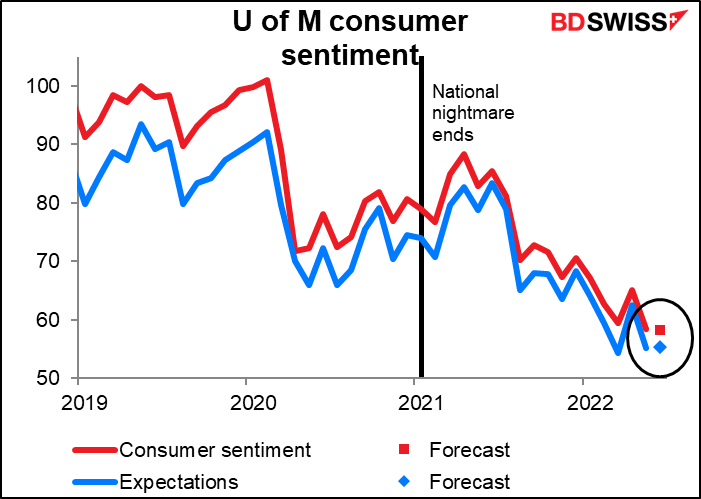

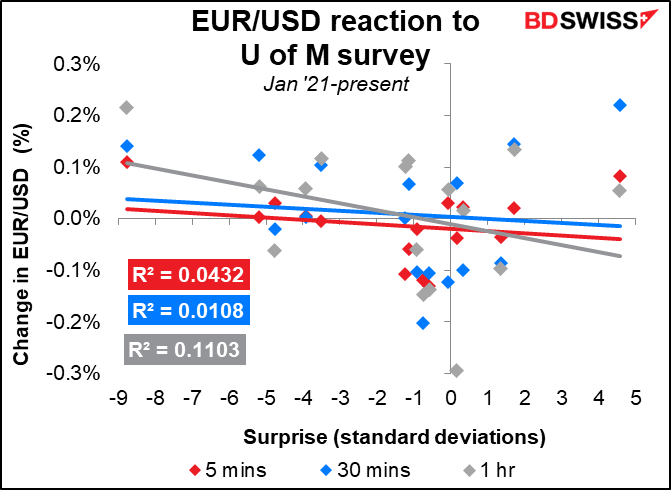

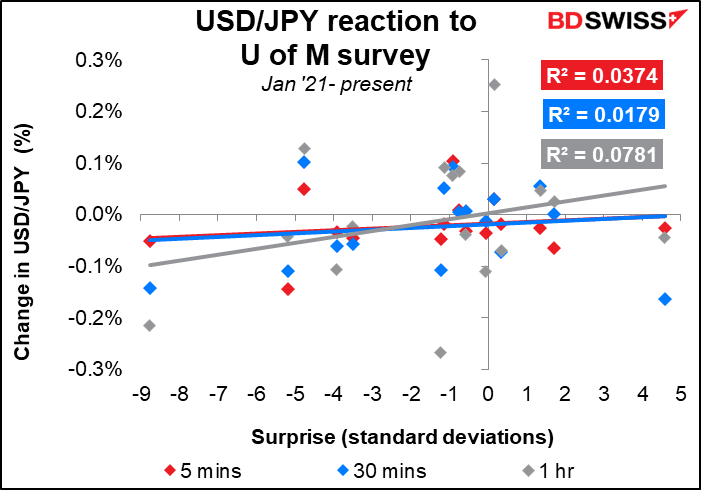

Successivamente avremo l’indagine sulla fiducia dei consumatori della University of Michigan. Il sentiment secondo questa indagine è depresso e non dovrebbe cambiare di molto. È piuttosto incredibile di quanto siano depressi ora gli americani nonostante la pandemia sta svanendo nella memoria e la crescita occupazionale è a massimi record. The Atlantic ha scritto di recente di questa dicotomia in un articolo intitolato “Everything Is Terrible, but I’m Fine”, traducibile come “Tutto va male, ma sto bene”

Nell’articolo si legge:

Anche fuori dal mondo dell’economia e della finanza, si è aperto un divario record tra gli atteggiamenti personali degli americani e la loro valutazione del Paese. All’inizio del 2022, Gallup ha rilevato che la soddisfazione degli americani per “come vanno le cose nella vita personale” si è avvicinata a un massimo di 40 anni, anche se la soddisfazione per “come vanno le cose negli Stati Uniti” si è avvicinata a un minimo di 40 anni. Alla vecchia tendenza globale a ritenere che la maggior parte delle persone stia peggio di quello che dice, si aggiunge la crescente tendenza americana a essere catastroficamente cupi sulla direzione del Paese, anche se siamo resilientemente positivi sul futuro della nostra famiglia.

…Con un maggiore accesso alle notizie sui social media e su Internet, gli americani sono più sommersi di un tempo da storie deprimenti… Questo porta a una sorta di visione tetra sulla situazione fuori dalle proprie mura, anche se manteniamo una certa resilienza sulle cose su cui abbiamo il maggior controllo.

Questo è il motivo per cui personalmente cerco di non vedere l’indagine della University of Michigan come indicatore predittivo ultimamente.

Forse a causa di questo fatto, la reazione del mercato all’indagine non è particolarmente forte, anche se il punteggio di rilevanza di Bloomberg indica che si tratta di uno degli indicatori statunitensi più seguiti.

Domenica si terrà in Francia il primo turno delle elezioni generali per i 577 membri dell’Assemblea nazionale. Si è parlato molto delle elezioni presidenziali di aprile, ma questa tornata elettorale è probabilmente più importante delle elezioni presidenziali, poiché il Parlamento detiene il potere legislativo, non il Presidente.

Secondo Politico, se è vero che la nuova alleanza politica di sinistra NUPES sta ottenendo buoni risultati nei sondaggi nazionali sulle intenzioni di voto, è altrettanto vero che le proiezioni dei seggi di Politico prevedono ancora che i Macroniani ottengano la maggioranza. Viceversa, è anche possibile che il partito LREM di Macron rimanga il gruppo politico più grande in Parlamento, senza però la maggioranza di 289 seggi. Questo potrebbe creare una situazione di ingovernabilità all’Assemblea nazionale.

I partiti sono:

La République En Marche! (LREM) = partito di Macron.

Nouvelle Union Populaire écologique et sociale, un’alleanza creata ad hoc tra partiti di sinistra, guidata dall’ex candidato alle presidenziali Jean-Luc Mélenchon.

Rassemblement national (RN) = il partito di Marine Le Pen, l’ex Front national (FN)

Les Républicains (LR) = un partito politico liberal-conservatore di centro destra, ispirato ampiamente alla tradizionale gaullista e pro-Europa.

Reconquête (REC) = un partito nazionalista di destra lanciato in Francia a fine 2021 da Éric Zemmour, attuale leader.

Un risultato migliore delle attese del NUPES potrebbe pesare sul sentiment verso l’euro. Lo scenario peggiore sarebbe se l’RN e il REC dovessero avere il controllo dell’Assemblea, aprendo ad un governo antieuropeista. Viceversa, se il LREM di Macron dovesse ottenere un risultato migliore delle attese, potremmo assistere ad un relief rally per l’EUR. Tuttavia, probabilmente l’attenzione sarà più sulla BCE.