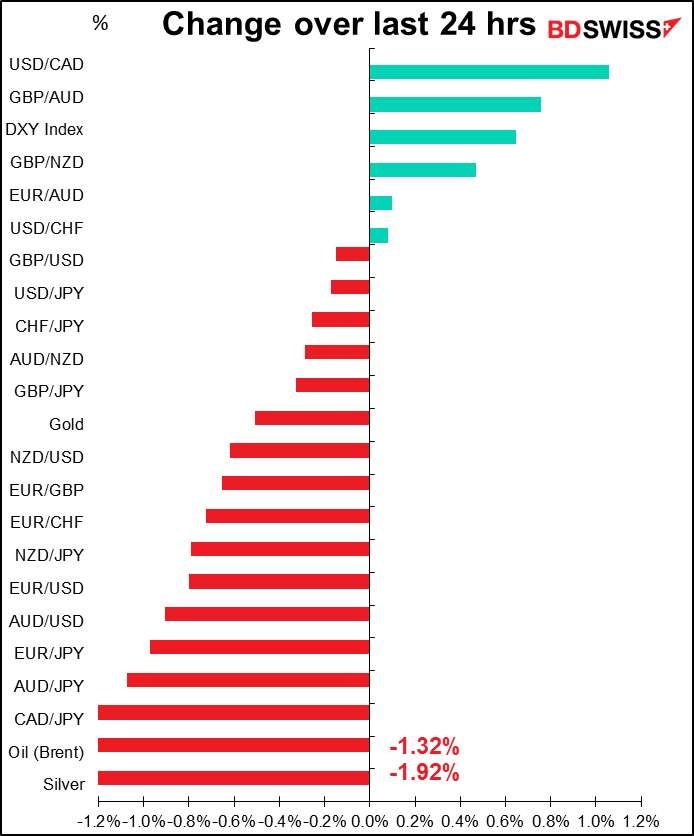

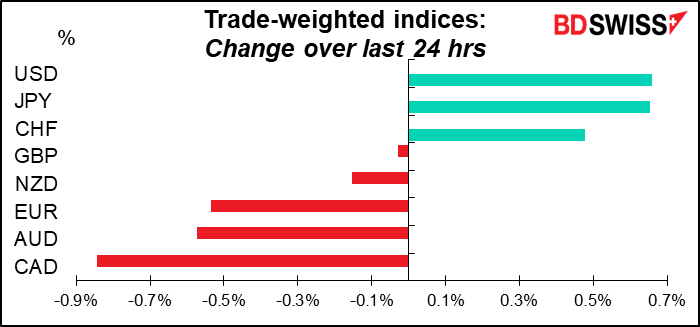

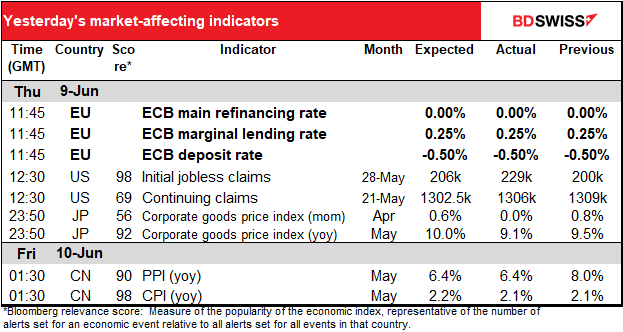

Preise ab 05:00 Uhr GMT

Der Markt heute

Hinweis: Die obige Tabelle wurde vor der Veröffentlichung mit den neuesten Konsensprognosen aktualisiert. Die Texte und Diagramme wurden jedoch im Voraus erstellt. Daher kann es zu Abweichungen zwischen den Prognosen in der obigen Tabelle und in den Texten und Diagrammen kommen.

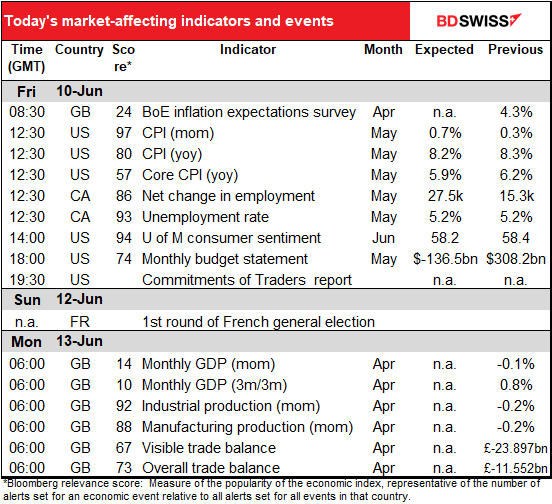

Das Thema des Tages ist die Inflation.

Wir beginnen mit der vierteljährlichen Umfrage der Bank of England/Ipsos zum Inflationsverhalten. Die Zentralbanker fürchten sich davor, dass die Inflationserwartungen nicht mehr „verankert“ sind. Das heißt, wenn die Menschen glauben, dass die Inflation wahrscheinlich weiterhin hoch sein wird, werden sie dementsprechend handeln – Arbeitnehmer werden hohe Gehaltserhöhungen fordern und Unternehmen, die ihre Preise nur selten anheben, werden sie so weit anheben, dass sie die erwartete Inflation bis zur nächsten geplanten Anhebung abdecken. Die Gefahr für die Bank besteht dann darin, wie die mittelfristigen Inflationsaussichten aussehen: wie hoch sind die Inflationserwartungen in zwei Jahren (eigentlich für das Jahr, das in einem Jahr beginnt, oder für den 1-Jahresausblick) oder wie sieht die Inflationsprognose in fünf Jahren aus? Bei der letzten Auswertung lagen die beiden letztgenannten Werte knapp außerhalb der Toleranzspanne der Bank von 1 % bis 3 % (bei 3,2 % bzw. 3,3 %). Wenn die Erwartungen weiter steigen, könnte die Bank zu der Ansicht gelangen, dass sie die Kontrolle über die Inflation verliert und die Geldpolitik schneller straffen muss = GBP+. Auf der anderen Seite würde ein Rückgang der Erwartungen natürlich das Gegenteil bedeuten.

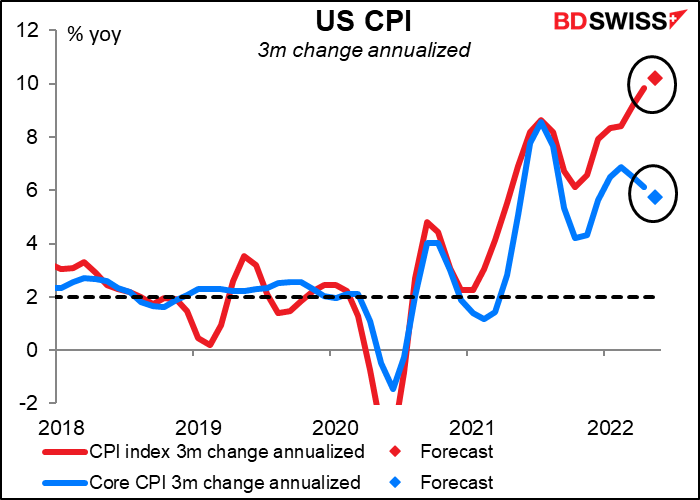

Dann kommt der Indikator, auf den Sie alle gewartet haben: der gefürchtete US-Verbraucherpreisindex (VPI). Technisch gesehen wird dieser Indikator der Fed nicht als Hauptindikator für die Inflation verwendet, aber wen interessiert das schon? Alle reden davon und beziehen sich darauf, wenn sie von „Inflation“ sprechen.

Es wird erwartet, dass die Gesamtinflationsrate im Jahresvergleich um 10 Basispunkte sinkt, während für die Kerninflation ein Rückgang um 30 Basispunkte prognostiziert wird. Dies könnte durchaus Anlass zu der Vermutung geben, dass die Inflation ihren Höhepunkt erreicht hat (dies war das Thema meines Wochenausblicks, Höchststand der Inflation? Sollte dies der Fall sein, wäre dies negativ für den Dollar, da dies bedeuten würde, dass die Fed die Geldpolitik nicht mehr so stark straffen müsste.

Allerdings könnte man darüber diskutieren. Nimmt man die dreimonatige Veränderung und rechnet sie auf das Jahr hoch, so steigt die Gesamtinflation weiter an, auch wenn die Kerninflation sinkt.

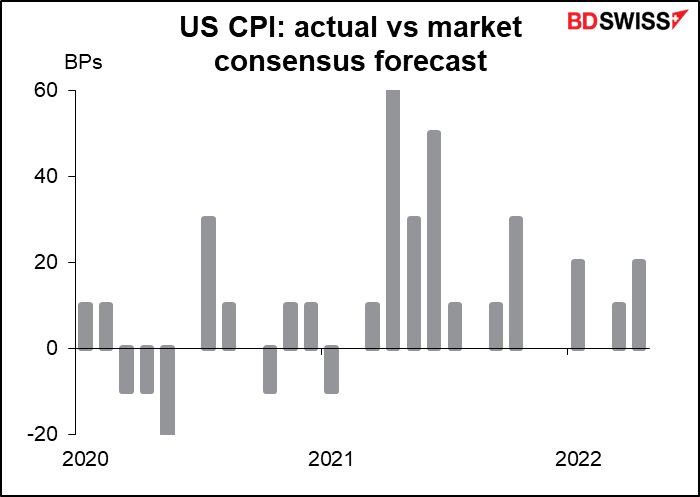

Wie wahrscheinlich ist es, dass wir diese Prognose erfüllen? Seit Anfang 2021 gab es zehn Überschreitungen, fünf Gleichstände und nur eine Verfehlung. Es scheint, dass die Ökonomen die Inflation häufig unterschätzt haben. Natürlich sind die Ergebnisse der Vergangenheit keine Garantie für künftige Ergebnisse, vor allem, wenn sich das Blatt wendet – dann könnten sie anfangen, ihre Prognosen konsequent zu überschätzen.

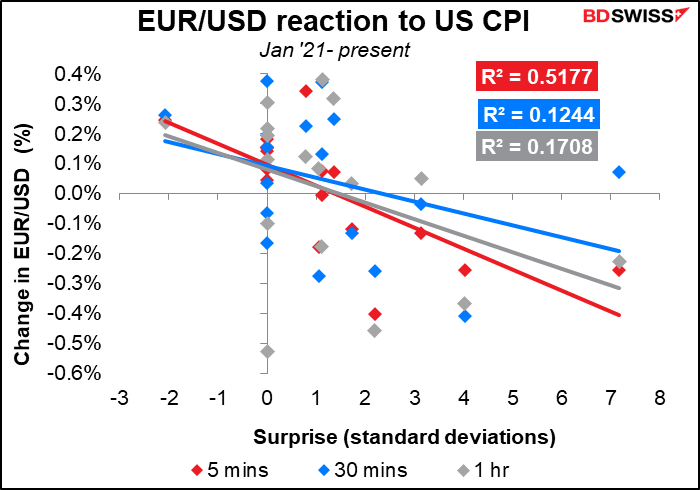

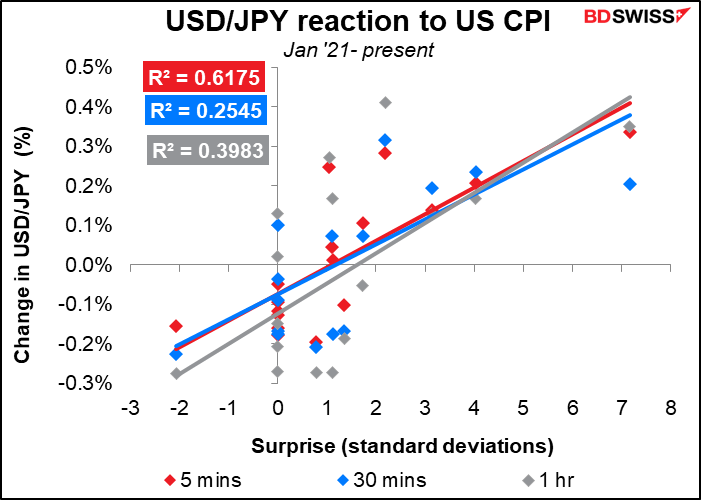

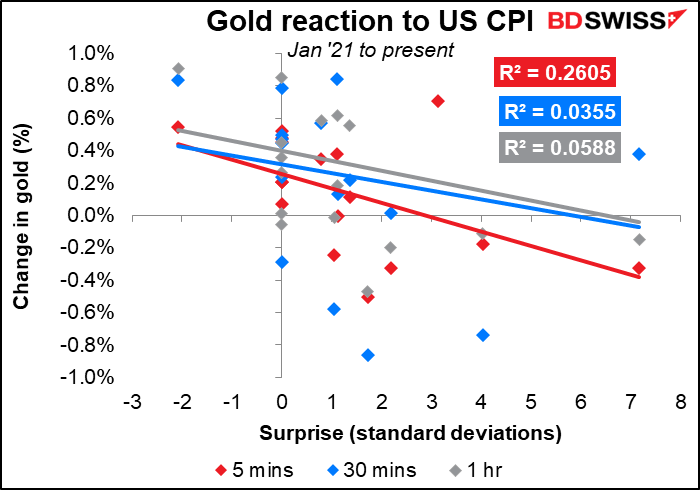

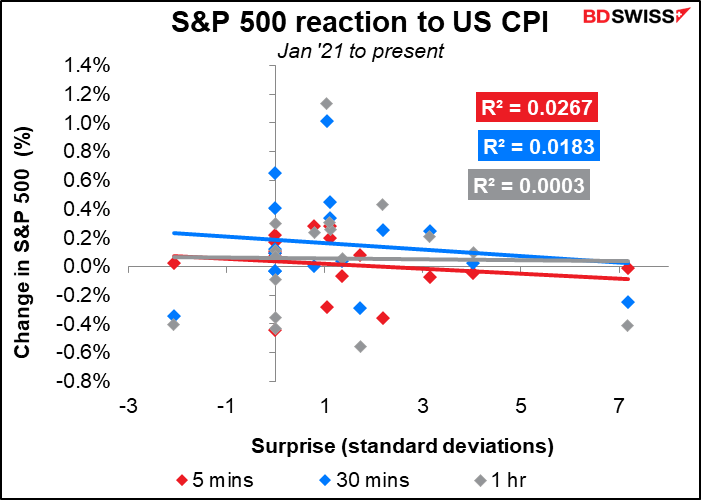

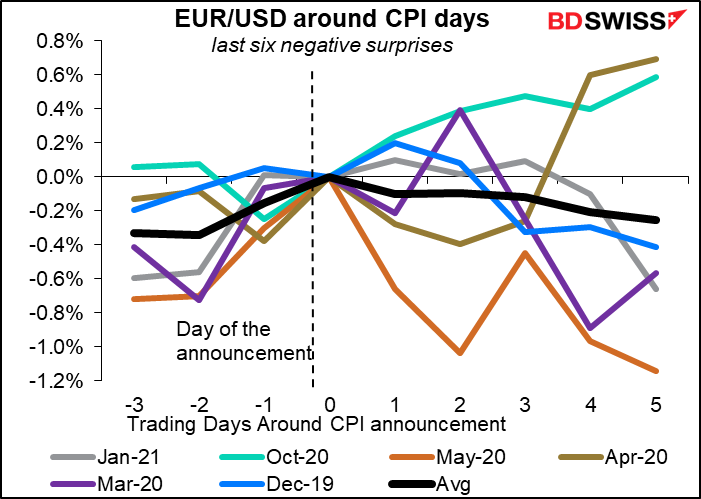

Der Forexmarkt reagiert sofort und stark auf die Daten. Die Bewegung des Forexmarktes weist eine der höchsten Korrelationen mit der Überraschung des Indikators auf, die ich je gesehen habe.

Gold und Aktien, nicht so hoch.

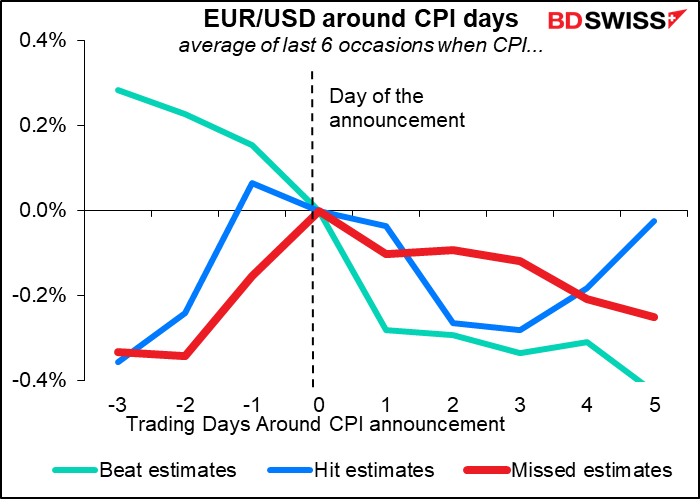

Im Allgemeinen tendiert der Dollar nach der Veröffentlichung des Verbraucherpreisindex zu einer Aufwertung, unabhängig davon, ob er die Schätzungen trifft, verfehlt oder übertrifft. Das liegt wahrscheinlich daran, dass selbst wenn er die Schätzungen verfehlte, er immer noch hoch genug war, um die Vorstellung zu fördern, dass die Fed ihre Politik straffen müsste. Am überraschendsten ist jedoch, dass die Auswirkungen am geringsten sind, wenn die Schätzungen übertroffen werden, und nicht, wenn sie verfehlt werden (wobei zu bedenken ist, dass die Schätzungen in letzter Zeit nicht sehr oft verfehlt wurden, sodass diese Beispiele älter sind als die anderen).

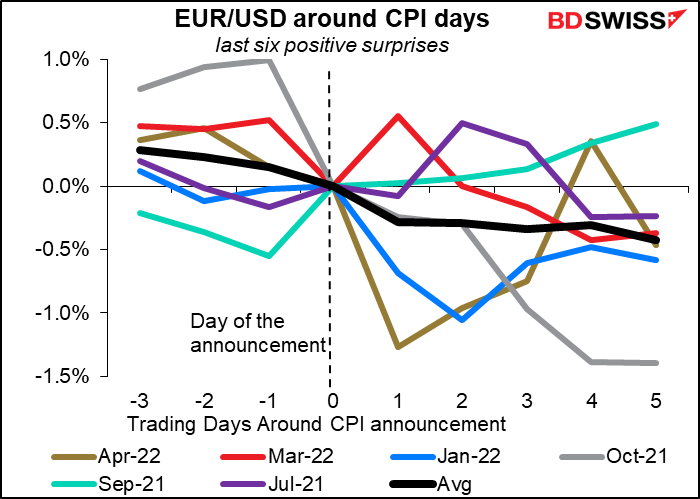

Hier sind die detaillierten Graphen. Die Grafik „Übertreffen der Schätzungen“ zeigt das stärkste Muster, da der Dollar in fünf der sechs Fälle auch fünf Tage später noch stärker war. Seltsamerweise war er auch in vier der sechs Fälle stärker, in denen der Verbraucherpreisindex die Schätzungen verfehlte. Wenn der VPI die Schätzungen übertrifft, sind die Ergebnisse 50:50, was man erwarten könnte – die Zahl ist bereits abgezinst, und so hängt die nachfolgende Bewegung von dem ab, was danach passiert, und nicht vom VPI selbst.

Zeitgleich mit der Veröffentlichung des US-Verbraucherpreisindex werden nördlich der Grenze die kanadischen Arbeitsmarktdaten veröffentlicht.

Der Drei-Monats-Durchschnitt der neuen Arbeitsplätze tendiert dank des Anstiegs im Februar nach oben, aber März, April und jetzt Mai scheinen relativ niedrig zu sein. Dies könnte eher auf einen Mangel an Menschen zurückzuführen sein, die arbeiten wollen, als auf einen Mangel an Arbeitsplätzen für sie. In der Erklärung im Anschluss an die Juni-Sitzung der Bank of Canada heißt es: „Die Zahl der offenen Stellen ist hoch, die Unternehmen melden einen weit verbreiteten Arbeitskräftemangel, und das Lohnwachstum hat sich in allen Sektoren beschleunigt und ausgeweitet.“ Daher glaube ich nicht, dass ein relativ geringer Anstieg der Zahl der Arbeitsplätze ein Problem für Kanada darstellt.

Die Arbeitslosenquote wird voraussichtlich auf dem Rekordtief von 5,2 % bleiben (Daten bis 1976).

Die heutigen Zahlen dürften die Ansicht der Bank bestätigen, dass der EZB-Rat angesichts des Nachfrageüberhangs in der Wirtschaft und der nach wie vor deutlich über dem Zielwert liegenden Inflation, die in naher Zukunft weiter ansteigen dürfte, eine weitere Anhebung der Zinssätze für erforderlich hält. Sie dürfte sich daher positiv auf den CAD auswirken.

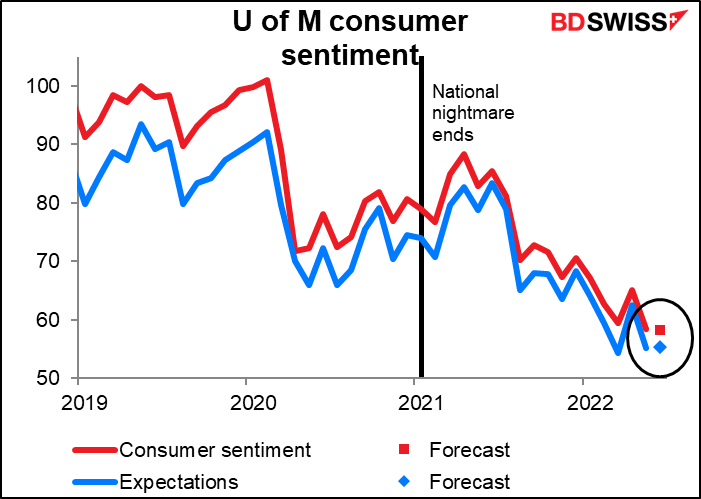

Schließlich veröffentlicht die University of Michigan ihre Umfrage zum Verbrauchervertrauen. Laut dieser Umfrage ist die Stimmung im Keller und wird sich voraussichtlich kaum ändern. Es ist schon erstaunlich, wie schlecht es den Amerikanern heutzutage geht, selbst wenn die Pandemie in Vergessenheit gerät und das Beschäftigungswachstum ein Rekordhoch erreicht hat. The Atlantic schrieb kürzlich über diese Dichotomie in einem Artikel mit dem Titel „Everything Is Terrible, but I’m Fine“ (Es ist zwar alles schlecht, aber mir geht es gut).

Darin hieß es,

Auch außerhalb von Wirtschaft und Finanzen hat sich eine rekordverdächtige Kluft zwischen der persönlichen Einstellung der Amerikaner und ihrer Bewertung des Landes aufgetan. Anfang 2022 stellte Gallup fest, dass die Zufriedenheit der Amerikaner mit der „Art und Weise, wie die Dinge im persönlichen Leben laufen“, sich einem 40-Jahres-Hoch nähert, während die Zufriedenheit mit der „Art und Weise, wie die Dinge in den USA laufen“, sich einem 40-Jahres-Tief nähert. Zu der alten und weltweiten Tendenz, davon auszugehen, dass es den meisten Menschen schlechter geht, als sie sagen, kommt eine wachsende Tendenz der Amerikaner hinzu, katastrophal düster über die Richtung dieses Landes zu denken, während wir unverwüstlich sonnig über die Zukunft unseres eigenen Haushalts denken.

…Durch den besseren Zugang zu Nachrichten in den sozialen Medien und im Internet werden die Amerikaner häufiger als früher von deprimierenden Geschichten überschwemmt… Das führt zu einer Art Dauernachdenken über den Zustand der Welt, auch wenn wir eine gewisse Ruhe in Bezug auf die Dinge bewahren, die wir am besten kontrollieren können.

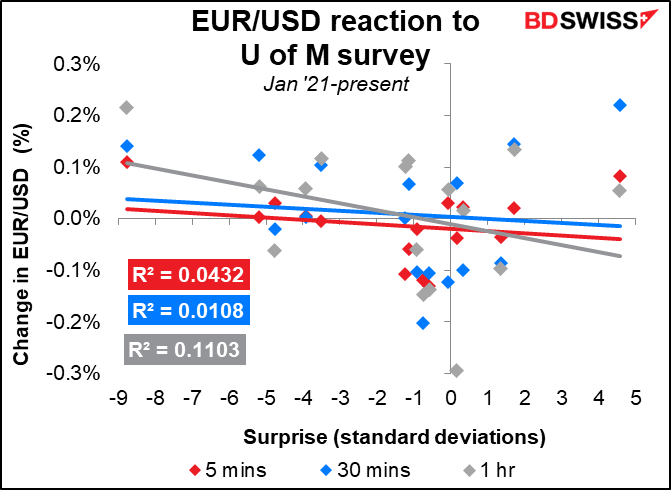

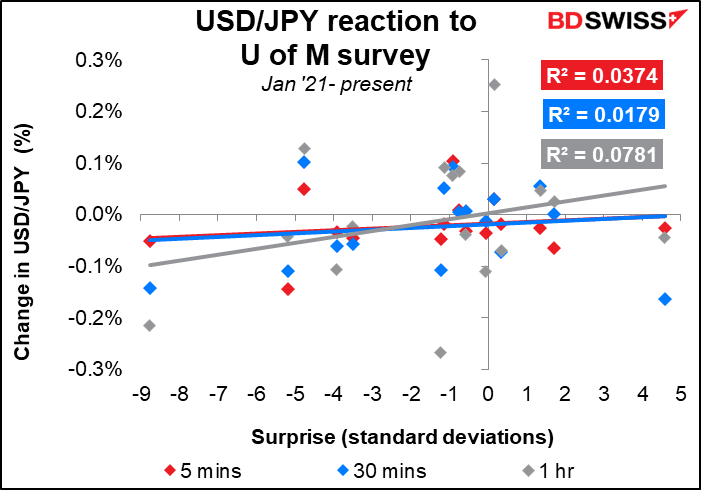

Aus diesem Grund würde ich persönlich der Umfrage der U of M als Frühindikator nicht mehr allzu viel Bedeutung beimessen.

Vielleicht spiegelt sich darin die Tatsache wider, dass die Marktreaktion auf die Umfrage nicht besonders stark ausfällt, obwohl sie laut Bloomberg-Relevanzindex zu den am stärksten beachteten US-Indikatoren gehört.

Am Wochenende, am Sonntag, findet in Frankreich die erste Runde der Parlamentswahlen für die 577 Mitglieder der Nationalversammlung statt. Alle haben im April viel Aufhebens um die Präsidentschaftswahl gemacht, aber diese Wahl ist wohl wichtiger als die Präsidentschaftswahl, da das Parlament die gesetzgebende Gewalt innehat und nicht der Präsident.

Laut Politico schneidet das neue linke Wahlbündnis „NUPES“ in den nationalen Umfragen zur Wahlabsicht zwar gut ab, die Sitzprognosen von Politico gehen aber immer noch davon aus, dass Macrons Lager eine Mehrheit erringen wird. Andererseits ist es auch möglich, dass Macrons LREM-Partei zwar die größte Fraktion im Parlament bleibt, aber weniger als eine Mehrheit von 289 Sitzen erhält. Das könnte zu einer Blockade der Nationalversammlung führen.

Die Parteien sind:

La République En Marche! (LREM) = Macrons Partei

Die New Popular, Environmental and Social Union (NUPES), ein Ad-hoc-Bündnis linker Parteien unter Führung des ehemaligen Präsidentschaftskandidaten Jean-Luc Mélenchon.

National Rally (RN) = Marine Le Pens Partei, die ehemalige Front National

The Republicans (LR) = eine liberal-konservative politische Partei der rechten Mitte, die sich weitgehend an der gaullistischen Tradition orientiert. Sie vertritt pro-europäische Ansichten.

Reconquête („Zurückerobern“ auf Deutsch) (REC) = eine rechtsnationalistische Partei in Frankreich, die Ende 2021 von Éric Zemmour, dem derzeitigen Vorsitzenden, gegründet wurde.

Ein unerwartet gutes Abschneiden der NUPES könnte die Stimmung für den Euro etwas trüben. Das schlimmste Szenario wäre, wenn sich herausstellt, dass RN und REC das Kräftegleichgewicht in der Versammlung halten, was dazu führen würde, dass derjenige, der eine Regierung bildet, ihrer antieuropäischen Ausrichtung verpflichtet wäre. Sollte Macrons LREM jedoch besser abschneiden als erwartet, könnte es zu einer Erleichterung des EUR kommen. Um die Wahrheit zu sagen, sind die meisten Augen aber wahrscheinlich ohnehin auf die EZB gerichtet.

Am Montagmorgen, in aller Frühe, veröffentlicht das Vereinigte Königreich seine kurzfristigen Indikatortag. Leider liegen dazu noch keine Prognosen vor.