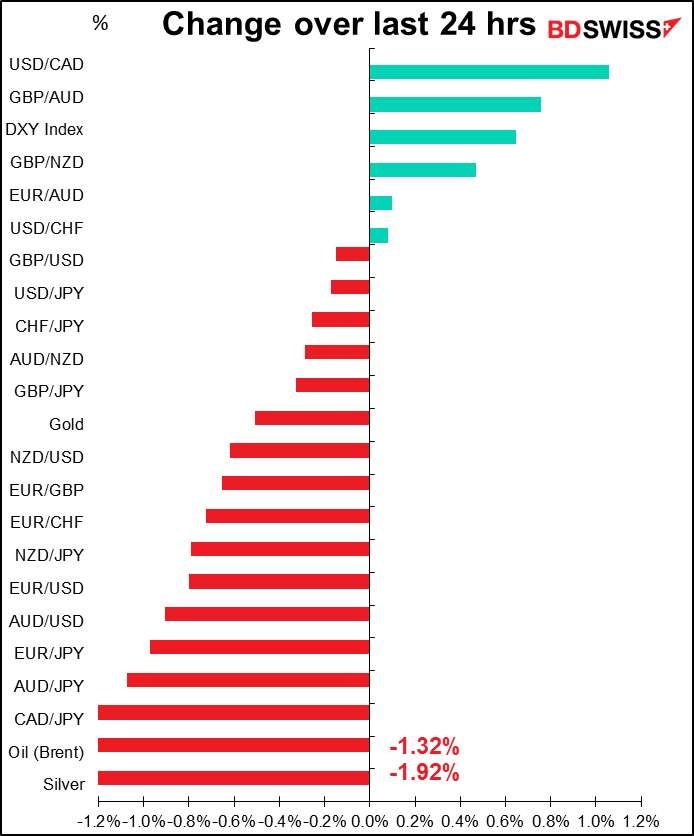

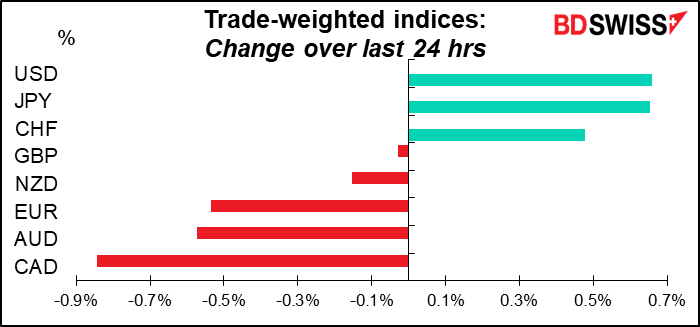

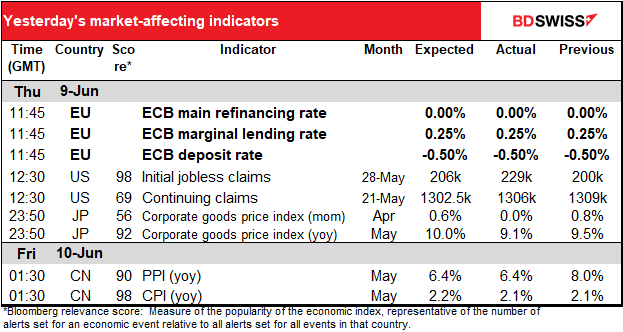

Taxas às 5:00 GMT

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

O tema do dia é inflação.

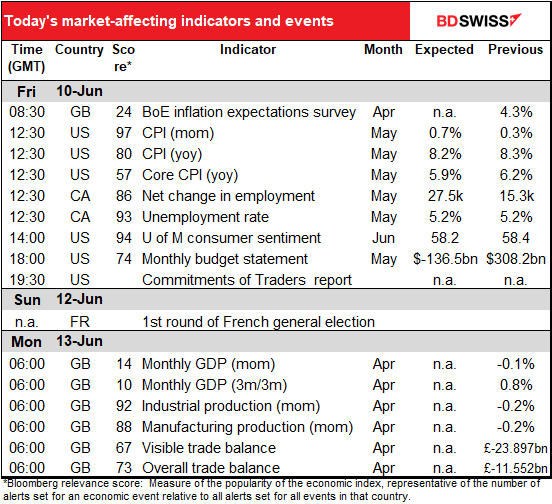

Começamos com o Inquérito trimestral do Banco de Inglaterra/Ipsos sobre as Atitudes de Inflação. Os bancos centrais vivem no pavor de que as expectativas inflacionistas se tornem “sem ancoragem”. Ou seja, se as pessoas pensarem que a inflação é susceptível de continuar a ser elevada, irão atuar em conformidade – os trabalhadores irão exigir aumentos salariais elevados e as empresas que aumentam os seus preços com pouca frequência irão aumentá-los o suficiente para cobrir a inflação esperada até à próxima vez que planearem aumentá-los. O perigo para o Banco é então o que são as perspectivas de inflação a médio prazo: quais são as expectativas de inflação daqui a dois anos (na verdade, para o ano que começa daqui a um ano, ou 1 ano/1 ano em diante) ou o que pensam ser as perspectivas de inflação a cinco anos. A partir da última leitura, os dois últimos estavam imediatamente fora do intervalo de tolerância do Banco de 1%-3% (a 3,2% e 3,3%, respetivamente). Se as expectativas subirem mais, o Banco pode começar a pensar que está a perder o controlo da inflação e terá de apertar mais rapidamente = GBP+. Por outro lado, uma queda nas expectativas significaria, naturalmente, o oposto.

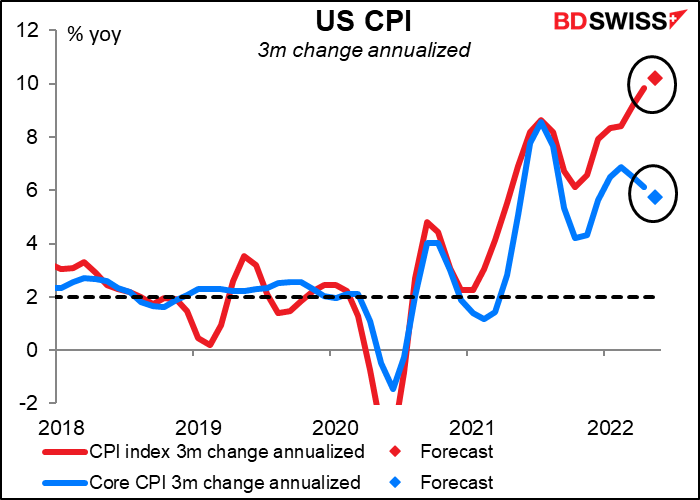

Depois vem o indicador pelo qual todos esperavam, o temido índice de preços ao consumidor dos EUA (IPC). Tecnicamente falando, não é isto que a Fed utiliza como principal indicador da inflação, mas quem se importa? É do que todos falam e a que se referem quando discutem “inflação”.

Espera-se que a taxa de inflação homóloga desça 10 pontos base enquanto a taxa de inflação de base deverá cair 30 pontos base. Isto pode muito bem fazer pensar que a inflação atingiu um pico (que foi o tema do meu Outlook Semanal, Pico da Inflação? Se assim for, isso seria negativo para o dólar, pois significaria que a Fed não teria de apertar tanto a sua política monetária.

No entanto, poderá haver algum debate. Se pegarmos na mudança a três meses e a anualizarmos, a inflação continua a ser mais elevada mesmo quando a inflação de base desce.

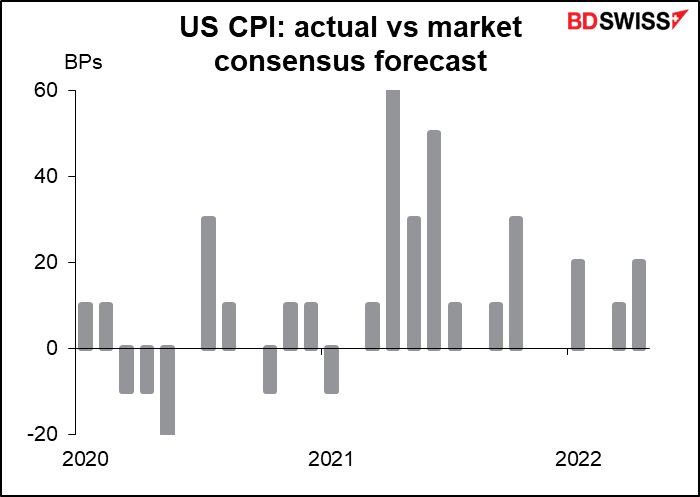

Qual é a probabilidade de cumprirmos esta previsão? Desde o início de 2021, dez vezes foi acima, cinco iguais e apenas uma abaixo. Parece que os economistas têm subestimado frequentemente a inflação. Claro que o desempenho passado não é garantia de desempenho futuro, especialmente se a maré estiver a mudar – podem começar a sobrestimar consistentemente.

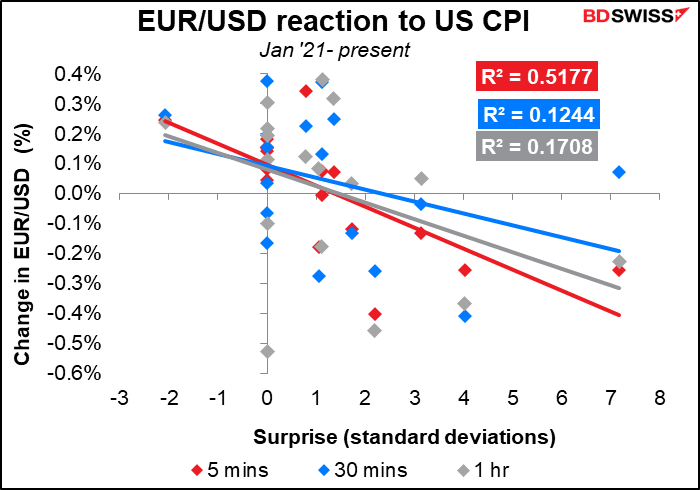

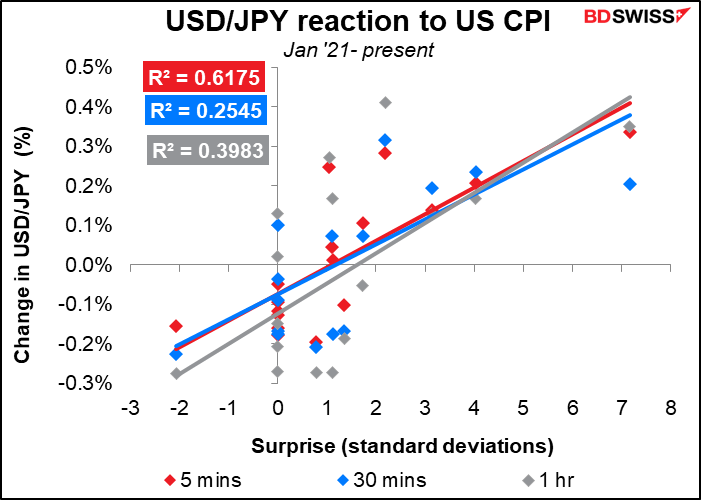

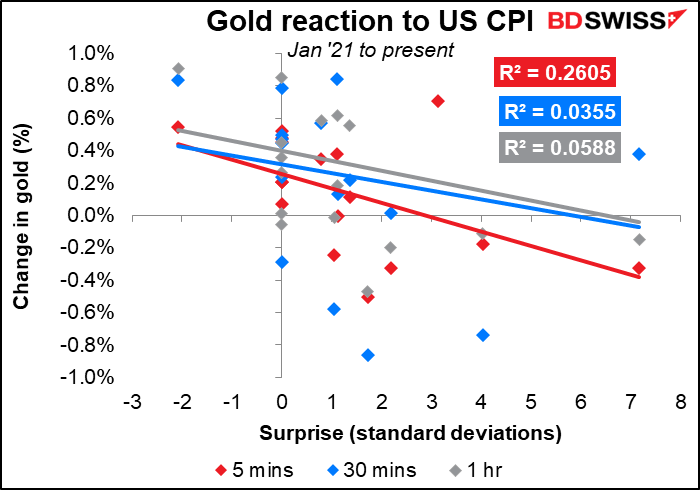

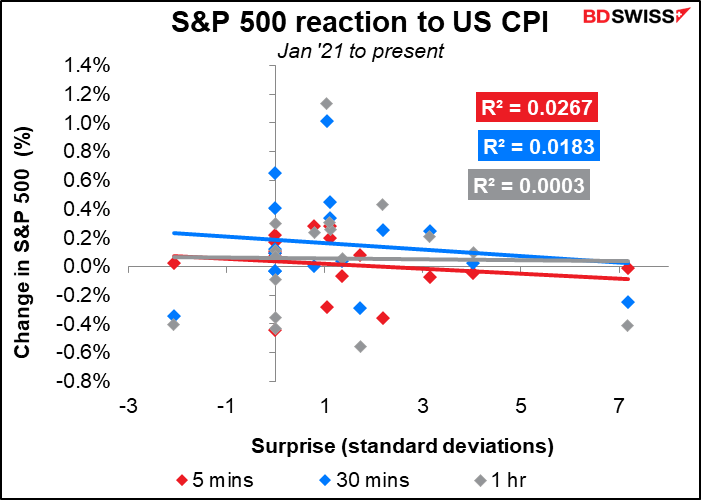

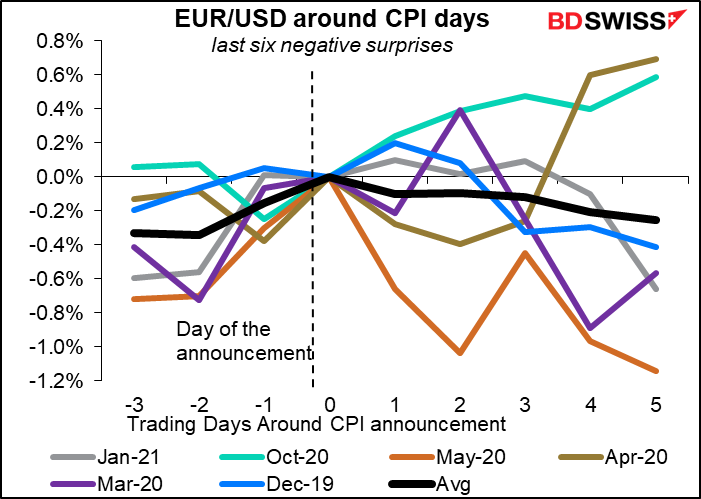

O mercado FX reage imediata e fortemente aos dados. O movimento do mercado cambial tem uma das mais altas correlações para a surpresa do indicador de qualquer uma que eu tenha visto.

Ouro e ações, nem por isso.

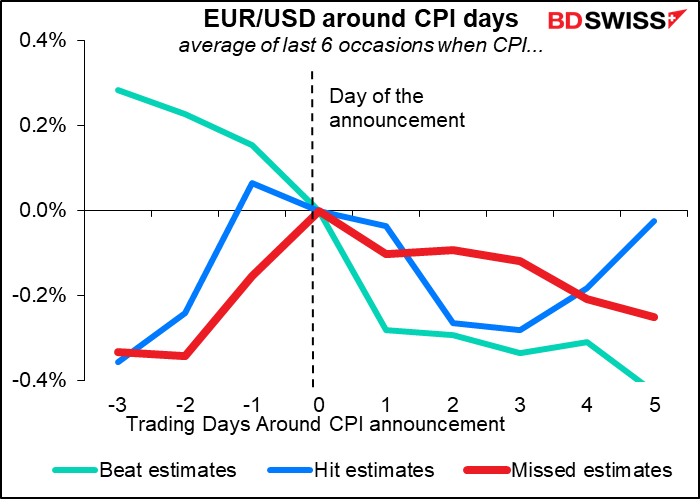

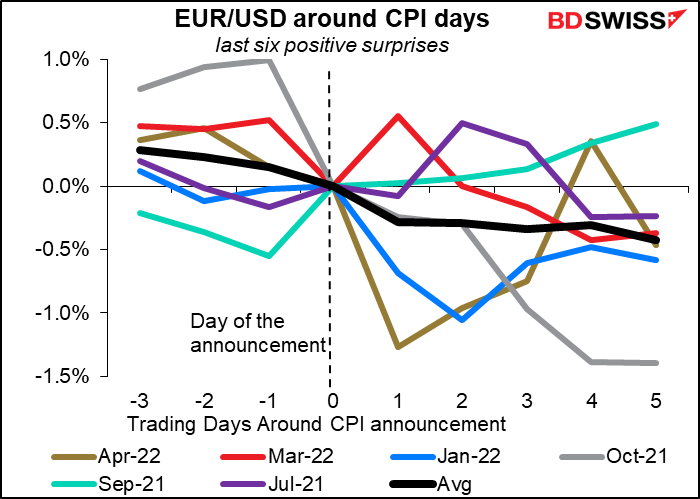

Em geral, o dólar tem tido tendência a valorizar-se seguindo o IPC, independentemente de ter atingido, falhado ou batido estimativas. Isso deve-se provavelmente ao facto de, mesmo que tenha falhado as estimativas, ainda ser suficientemente elevado para promover a ideia de que a Fed teria de apertar a sua política monetária. O que é mais surpreendente, porém, é que o impacto dura menos quando atinge as estimativas do que quando falha as estimativas (embora lembre-se que não tem falhado estimativas muito recentemente, pelo que estes exemplos são mais antigos do que os outros).

Aqui estão os gráficos detalhados. Olhando para eles, o gráfico de quantas vezes “superou as estimativas” mostra o padrão mais forte, com o dólar a manter-se mais forte cinco dias depois em cinco das seis ocasiões. Curiosamente, também foi mais forte em quatro das seis ocasiões em que o IPC falhou as estimativas. Quando atinge as estimativas, embora os resultados sejam 50-50, que é o que se poderia esperar – o valor já está descontado e por isso o movimento subsequente depende do que acontece depois, não do próprio IPC.

Ao mesmo tempo que o IPC dos EUA é divulgado, a norte da fronteira, os dados de emprego canadianos serão divulgados.

A média de três meses de novos empregos tende a ser mais elevada graças ao aumento em Fevereiro, mas Março, Abril e agora Maio parecem ser relativamente baixos. Isto pode dever-se mais a uma falta de pessoas que querem trabalhar do que a uma falta de empregos para elas. Na declaração após a reunião de Junho do Banco do Canadá, o Banco disse que, “As ofertas de emprego são elevadas, as empresas estão a relatar uma escassez generalizada de mão-de-obra e o crescimento salarial tem vindo a aumentar e a alargar-se a todos os sectores”. Assim, não creio que um aumento relativamente pequeno do número de postos de trabalho assinale qualquer problema para o Canadá.

Espera-se que a taxa de desemprego continue ao nível recorde de 5,2% (dados de 1976 a 1976).

O número de hoje é susceptível de confirmar a opinião do Banco de que “Com a economia em excesso de procura e a inflação a persistir bem acima do objetivo e esperando-se que se mova mais alto a curto prazo, o Conselho continua a julgar que as taxas de juro terão de subir ainda mais”. Por conseguinte, isto deverá ser positivo para o CAD.

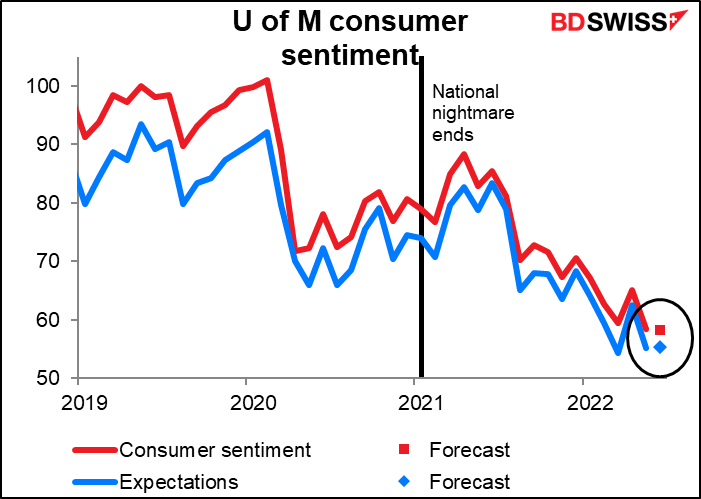

Finalmente, a Universidade de Michigan divulga o seu inquérito sobre o sentimento dos consumidores. O sentimento de acordo com este inquérito está nas lonas e espera-se que seja pouco alterado. É espantoso como os americanos se sentem hoje em dia, mesmo quando a pandemia desvanece-se na memória e o crescimento do emprego está em níveis recorde. O The Atlantic escreveu recentemente sobre esta dicotomia, num artigo intitulado “Everything Is Terrible, but I’m Fine.”

O artigo diz,

Mesmo fora da economia e das finanças, abriu-se um fosso recorde entre as atitudes pessoais dos americanos e as suas avaliações do país. No início de 2022, a Gallup descobriu que a satisfação dos americanos com “a forma como as coisas estão a correr na vida pessoal” se aproximava de um máximo de 40 anos, mesmo quando a sua satisfação com “a forma como as coisas estão a correr nos EUA” se aproximava de um mínimo de 40 anos. Para além da velha e global tendência para assumir que a maioria das pessoas está pior do que dizem estar é uma crescente tendência americana para ser catastroficamente sombria sobre a direção deste país, mesmo quando estamos resilientemente “ensolarados” sobre o futuro da nossa própria casa..

… Com um maior acesso às notícias nas redes sociais e na Internet, os americanos estão mais inundados do que costumavam estar por histórias deprimentes… Isto está a levar a uma espécie de “perma-gloom” sobre o estado do mundo, mesmo quando mantemos uma certa resiliência sobre as coisas sobre as quais temos mais controlo.

É por isso que, pessoalmente, eu não iria ler muito no inquérito U of M como um indicador principal nos dias de hoje.

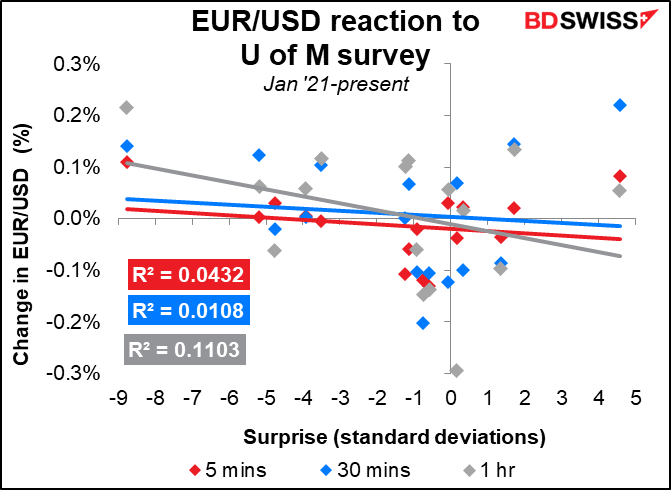

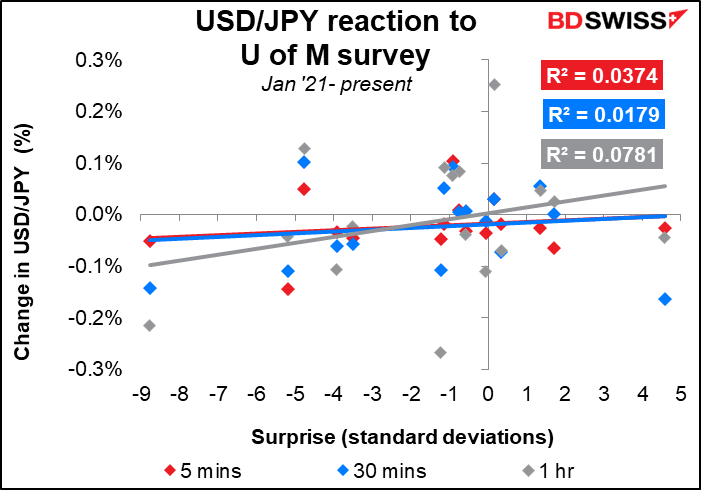

Talvez reflectindo este facto, a reação do mercado ao inquérito não é particularmente forte, embora a pontuação de relevância da Bloomberg indique que é um dos indicadores americanos mais observados.

Durante o fim-de-semana, no domingo, a França realiza a primeira volta das suas eleições gerais para os 577 membros da Assembleia Nacional. Todos fizeram um grande alarido sobre as eleições presidenciais em Abril, mas isto é sem dúvida mais importante do que as eleições presidenciais, uma vez que o Parlamento detém o poder legislativo, não o presidente.

De acordo com o Politico, enquanto a nova aliança eleitoral de esquerda NUPES se está a sair bem nas sondagens nacionais de intenção de voto, as projeções de lugares do Politico ainda esperam que o campo de Macron ganhe uma maioria. Por outro lado, é também possível que o partido LREM de Macron continue a ser o maior grupo no parlamento, mas obtenha menos de uma maioria de 289 lugares. Isso poderia potencialmente bloquear a Assembleia Nacional.

Os partidos são:

La République En Marche! (LREM) = Partido do Macron

A Nova União Popular, Ambiental e Social (NUPES), uma aliança ad hoc de partidos de esquerda liderada pelo antigo candidato presidencial Jean-Luc Mélenchon.

Reagrupamento Nacional (RN) = Partido da Marine Le Pen’s, a anterior Frente Nacional

Os Republicanos (LR) = um partido político de centro-direita liberal-conservador, em grande parte inspirado na tradição gaullista. Tem pontos de vista pró-europeus.

Reconquête (Reconquista em Português) (REC) = um partido nacionalista de direita em França lançado em finais de 2021 por Éric Zemmour, que é o atual líder.

Uma exibição melhor do que a esperada pelo NUPES poderia fazer cair um pouco o sentimento em relação ao euro. O pior cenário seria se parecesse que o RN e o REC mantivessem o equilíbrio de poder na Assembleia, o que deixaria quem quer que formasse um governo em dívida para com o seu preconceito anti-Europa. Por outro lado, se o LREM de Macron estiver melhor do que o esperado, poderá haver uma subida de alívio no EUR. Embora para dizer a verdade, a maioria dos olhos estão provavelmente concentrados no BCE de qualquer forma.

Depois, na segunda-feira de manhã, bem cedo, o Reino Unido tem a seu dia do indicador de curto prazo. Infelizmente ainda não existem previsões disponíveis.