Valorado a partir de 05:00 hora GMT

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

El tema del día es la inflación.

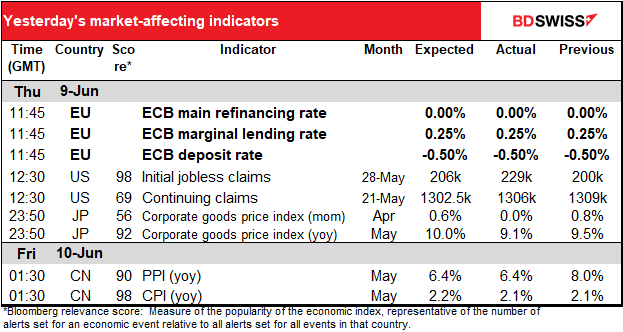

Comenzamos con la encuesta trimestral del Banco de Inglaterra/Ipsos sobre la percepción de la inflación. Los banqueros centrales viven aterrorizados ante la posibilidad de que las expectativas de inflación se «desanclen». Es decir, si la gente cree que es probable que la inflación siga siendo alta, tomará decisiones según esto: los trabajadores exigirán aumentos salariales elevados y las empresas que suben sus precios con poca frecuencia los aumentarán lo suficiente como para cubrir la inflación prevista hasta la próxima vez que piensen subirlos. El peligro para el Banco es entonces cuál es la perspectiva de inflación a medio plazo: cuáles son las expectativas de inflación de aquí a dos años (en realidad, para el año que empieza dentro de un año) o cuál creen que será la perspectiva de inflación a cinco años. En la última lectura, estos dos últimos se encontraban justo fuera del rango de tolerancia del Banco del 1 % al 3 % (en el 3,2 % y el 3,3 %, respectivamente). Si las expectativas suben más, el Banco puede empezar a pensar que está perdiendo el control de la inflación y tendrá que endurecerla más rápidamente = GBP+ Por otro lado, una caída de las expectativas significaría, por supuesto, lo contrario.

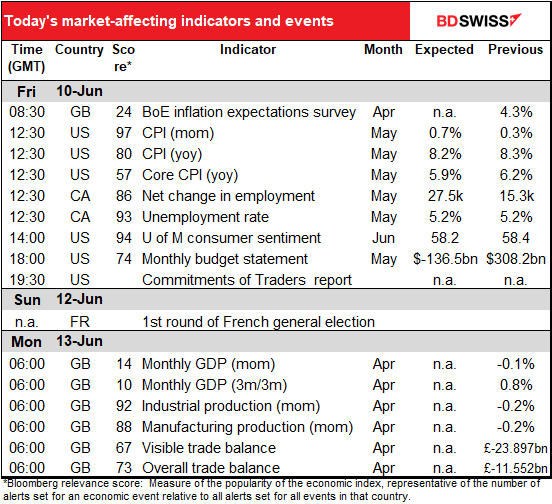

Luego llega el indicador que todos esperaban, el temido índice de precios de consumo (IPC) de Estados Unidos. Técnicamente hablando, esto no es lo que la Reserva Federal utiliza como su principal indicador de inflación, pero ¿a quién le importa? Es lo que todo el mundo menciona cuando habla de «inflación».

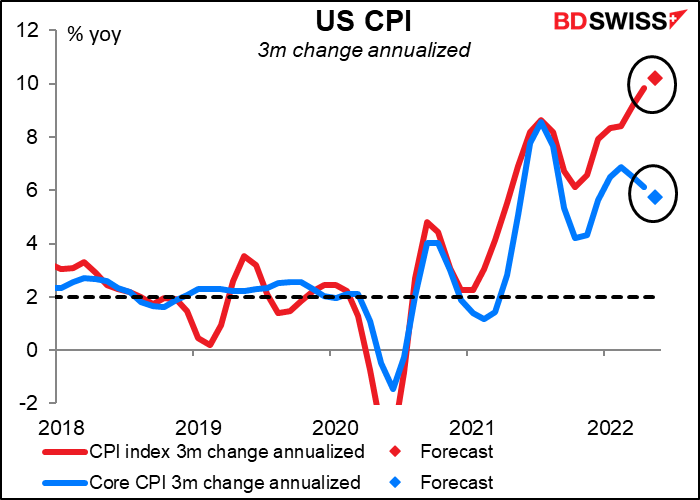

Se espera que la tasa interanual de la inflación general descienda 10 puntos básicos, mientras que se prevé que la de la inflación subyacente descienda 30 puntos básicos. Esto podría dar pie a pensar que la inflación ha llegado a su punto máximo (lo cual fue el tema de mi Perspectiva semanal, ¿Inflación máxima? De ser así, eso sería negativo para el dólar, ya que significaría que la Reserva Federal no tendrá que endurecer tanto.

Sin embargo, podría haber algún debate. Si tomamos la variación de tres meses y la anualizamos, la inflación general sigue subiendo incluso cuando la inflación subyacente baja.

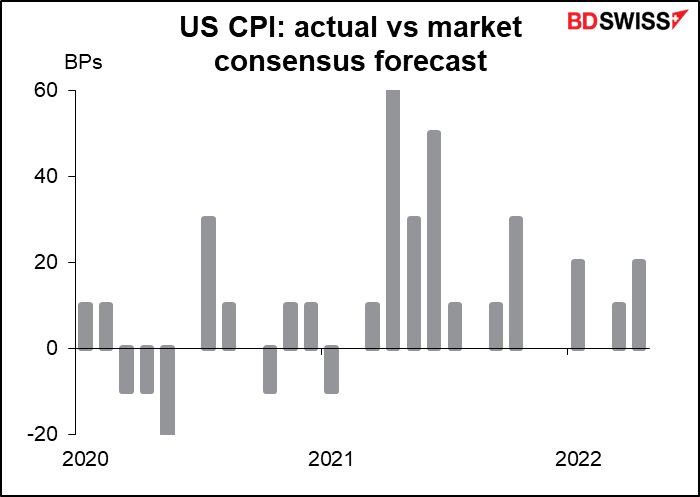

¿Qué probabilidad hay de que se cumpla esta previsión? Desde el comienzo de 2021 se han superado las previsiones 10 veces, se han igualado cinco veces y solo no se han alcanzado una vez. Parece que los economistas han subestimado con frecuencia la inflación. Por supuesto, los resultados pasados no garantizan los resultados futuros, especialmente si la marea está cambiando: podrían empezar a sobrestimar sistemáticamente.

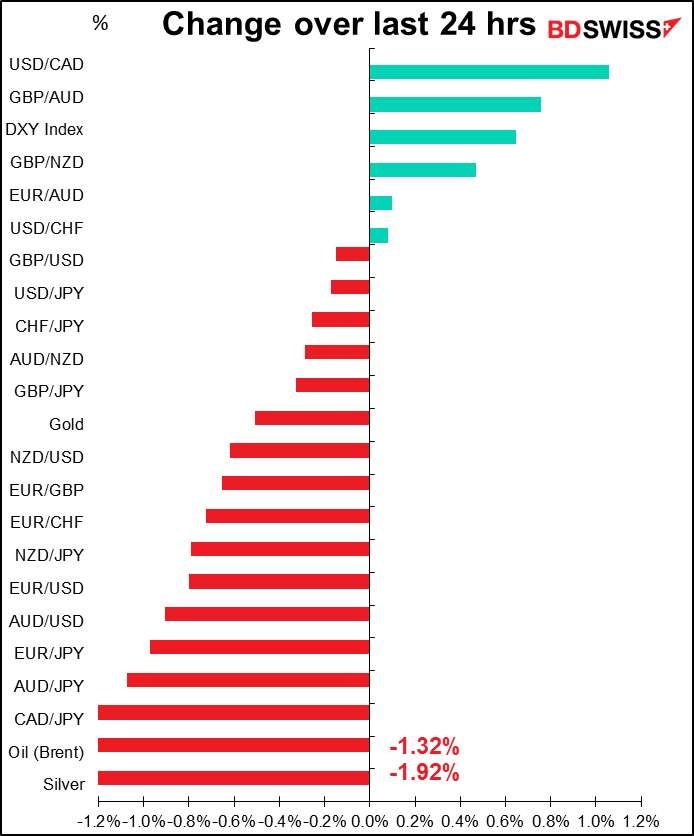

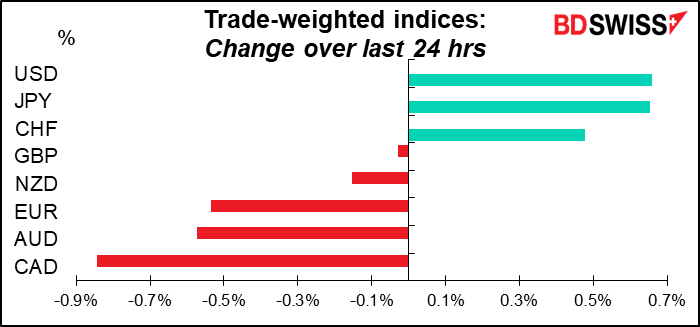

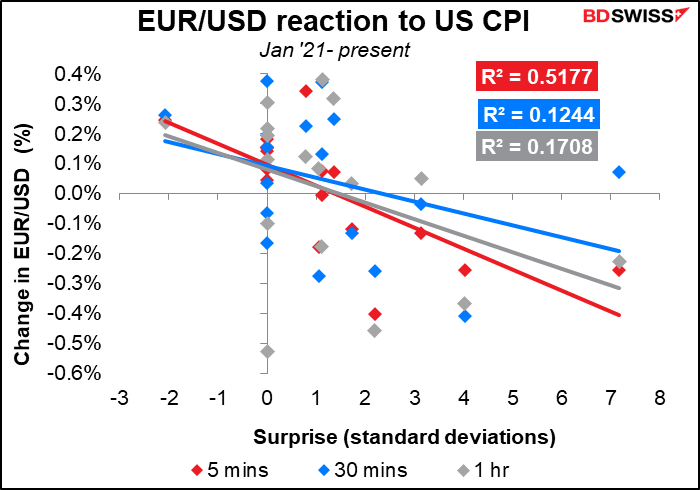

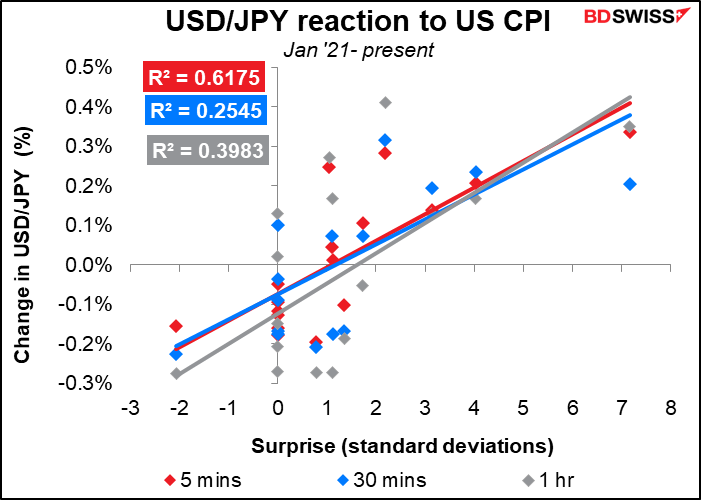

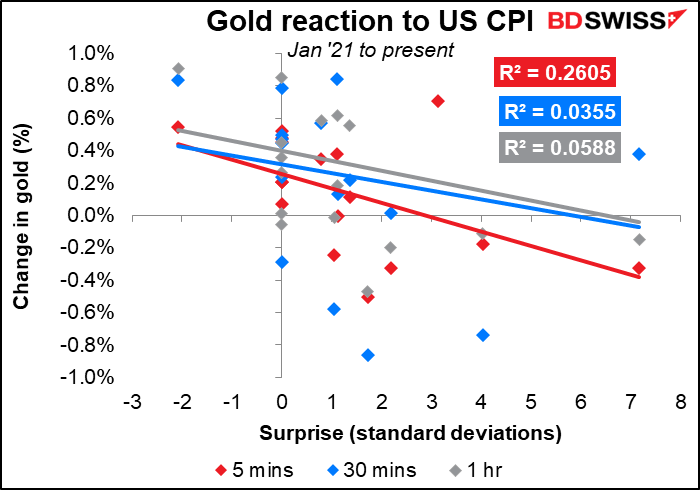

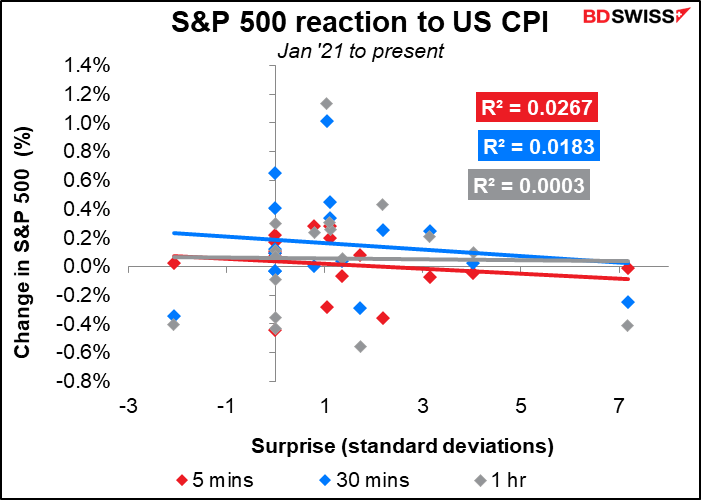

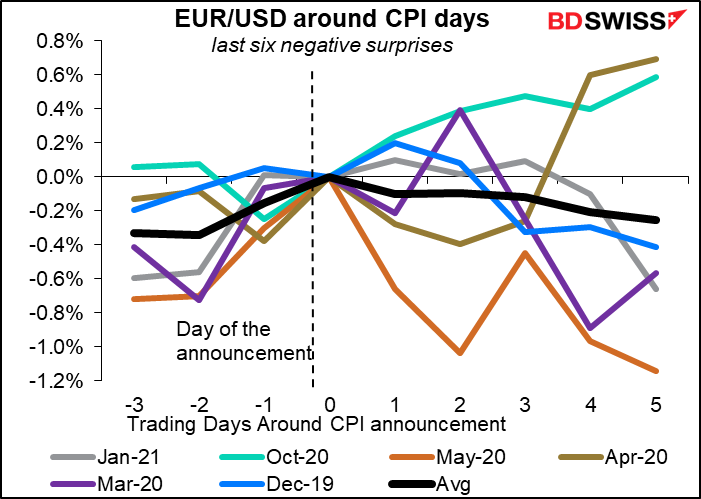

El mercado de divisas reacciona inmediatamente y con fuerza a los datos. El movimiento del mercado de divisas tiene una de las mayores correlaciones con este indicador de todas las que he visto.

La correlación con el oro y las acciones no es tan fuerte.

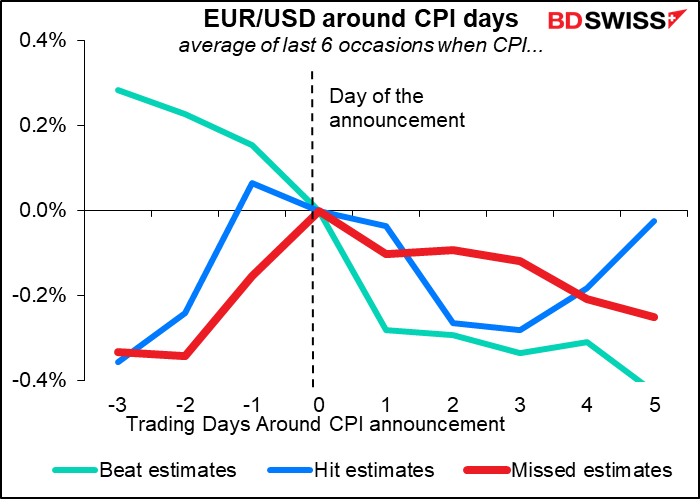

En general, el dólar ha tendido a apreciarse tras el IPC, independientemente de si se superaban, alcanzaban o no alcanzaban las estimaciones. Probablemente porque, aunque no se cumplieran las estimaciones, seguía siendo lo suficientemente alto como para promover la idea de que la Reserva Federal tendría que endurecer su política. Sin embargo, lo más sorprendente es que el impacto dura menos cuando las estimaciones aciertan que cuando son más altas que el indicador (aunque hay que tener en cuenta que últimamente no ha estado por debajo de las estimaciones con mucha frecuencia, por lo que estos ejemplos son más antiguos que los demás).

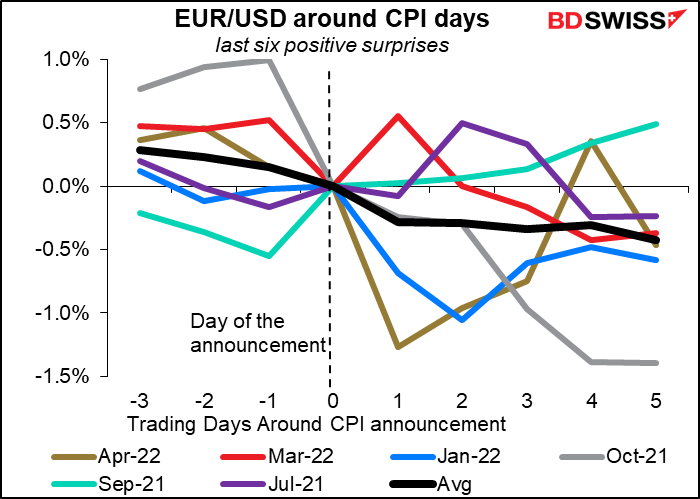

Aquí están los gráficos detallados. El gráfico donde el índice «supera las estimaciones» muestra el patrón más fuerte, ya que el dólar sigue siendo más fuerte cinco días después en cinco de las seis ocasiones. Curiosamente, también fue más fuerte en cuatro de las seis ocasiones en las que el IPC no alcanzó las estimaciones. Sin embargo, cuando llega a las estimaciones los resultados son mitad y mitad, que es lo que cabría esperar: la cifra ya está descontada y, por tanto, el movimiento posterior depende de lo que ocurra después, no del propio IPC.

Al mismo tiempo que se publica el IPC de EE. UU., al norte de la frontera saldrán los datos de empleo de Canadá .

La media de tres meses de nuevos puestos de trabajo tiende a aumentar gracias al aumento de febrero, pero marzo, abril y ahora mayo parecen ser relativamente bajos. Esto podría deberse más a la falta de personas que quieren trabajar que a la falta de puestos de trabajo para ellas. En la declaración posterior a la reunión de junio del Banco de Canadá, el Banco dijo: «Las vacantes de empleo son elevadas, las empresas informan de una escasez generalizada de mano de obra y el crecimiento de los salarios se ha remontado y ampliado en todos los sectores». En consecuencia, no creo que un aumento relativamente pequeño del número de puestos de trabajo suponga ningún problema para Canadá.

Se espera que la tasa de desempleo continúe en el mínimo histórico del 5,2 % (datos que se remontan a 1976).

Es probable que el dato de hoy confirme la opinión del Banco de que «con la economía en exceso de demanda, y con una inflación que persiste muy por encima del objetivo y que se espera que aumente a corto plazo, el Consejo de Gobierno sigue considerando que los tipos de interés tendrán que seguir subiendo». Por lo tanto, debería ser positivo para el CAD.

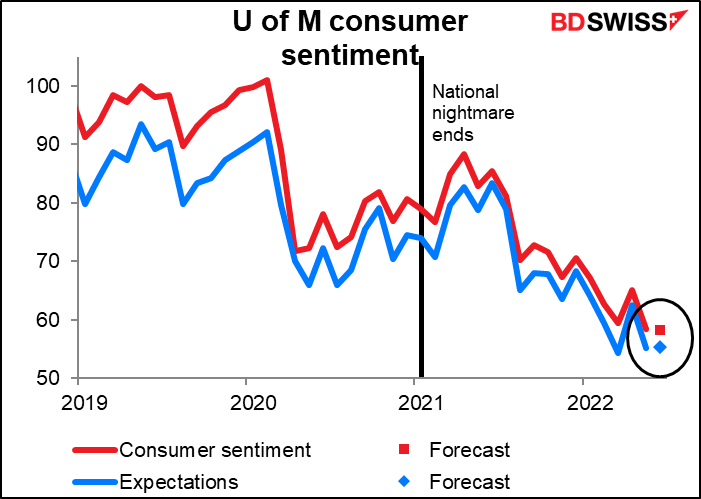

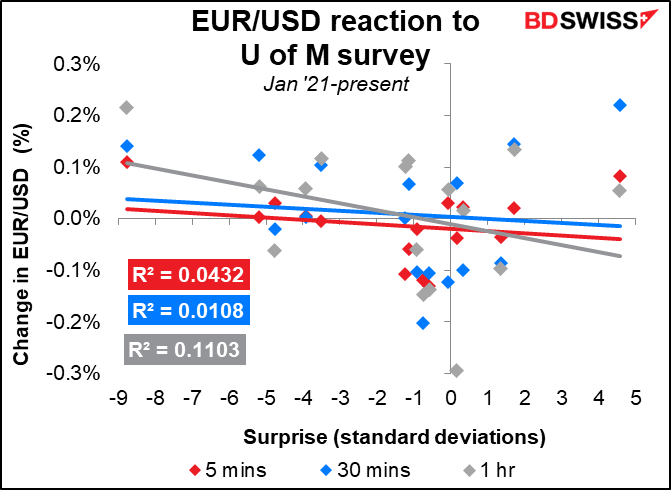

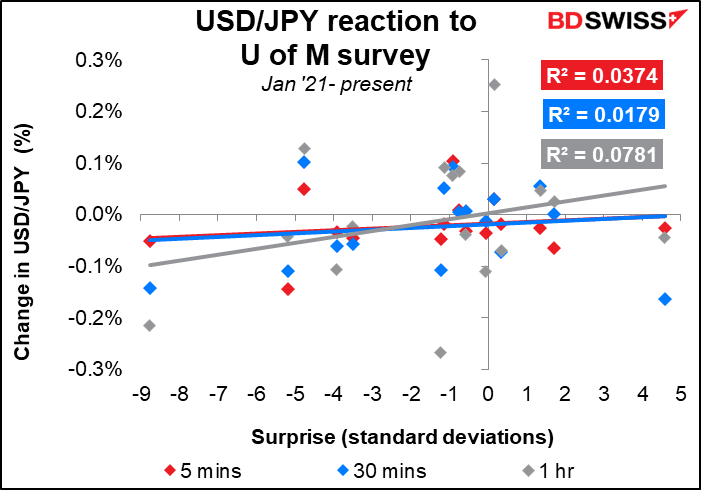

Por último, la Universidad de Michigan publica su encuesta sobre el sentimiento de los consumidores. Según esta encuesta, el sentimiento está por los suelos y se espera que cambie poco. Es bastante sorprendente lo mal que se sienten los estadounidenses hoy en día, incluso a medida que la pandemia se desvanece en la memoria y el crecimiento del empleo está en máximos históricos. The Atlantic escribió recientemente sobre esta dicotomía en un artículo titulado «Todo es terrible, pero estoy bien».

La historia decía,

Incluso fuera de la economía y las finanzas, se ha abierto una brecha récord entre las actitudes personales de los estadounidenses y sus evaluaciones del país. A principios de 2022, Gallup descubrió que la satisfacción de los estadounidenses con «la forma en que van las cosas en la vida personal» se acercaba a un máximo de 40 años, incluso cuando su satisfacción con «la forma en que van las cosas en los Estados Unidos» se acercaba a un mínimo de 40 años. A la antigua tendencia mundial de asumir que la mayoría de la gente está peor de lo que dice, se suma la creciente tendencia estadounidense de ser catastróficamente pesimista sobre la dirección de este país, incluso cuando nos sentimos muy positivos sobre el futuro de nuestro propio hogar.

…Con un mayor acceso a las noticias en las redes sociales y en Internet, los estadounidenses están más inundados que antes de historias deprimentes… Esto está llevando a una especie de negatividad permanente en relación con la situación mundial, incluso mientras mantenemos una cierta solidez en las cosas sobre las que tenemos más control.

Por eso , personalmente, no le daría demasiada importancia a la encuesta de la Universidad de Michigan como indicador principal hoy en día.

Tal vez reflejando este hecho, la reacción del mercado a la encuesta no es particularmente fuerte, aunque la puntuación de relevancia de Bloomberg indica que es uno de los indicadores estadounidenses más seguidos.

Durante el fin de semana, el domingo, Francia celebra la primera vuelta de las elecciones generales para elegir a los 577 miembros de la Asamblea Nacional. Todo el mundo armó un gran alboroto por las elecciones presidenciales de abril, pero esto es posiblemente más importante que las elecciones presidenciales, ya que el Parlamento tiene el poder legislativo, no el presidente.

Según Politico, aunque la nueva alianza electoral de izquierdas NUPES va bien en las encuestas de intención de voto a nivel nacional, las proyecciones de escaños de Politico siguen esperando que el bando de Macron obtenga la mayoría. Por otro lado, también es posible que el partido LREM de Macron siga siendo el mayor grupo del parlamento, pero que obtenga menos de una mayoría de 289 escaños. Esto podría paralizar la Asamblea Nacional.

Los partidos son los siguientes:

La République En Marche! (LREM) = el partido de Macron

La Nueva Unión Popular, Ecologista y Social (NUPES), una alianza ad hoc de partidos de izquierda dirigida por el excandidato presidencial Jean-Luc Mélenchon.

Agrupación Nacional (RN) = el partido de Marine Le Pen, el antiguo Frente Nacional

Los Republicanos (LR) = un partido político liberal-conservador de centroderecha, inspirado en gran medida en la tradición gaullista. Mantiene opiniones proeuropeas.

Reconquête (Reconquista en español) (REC) = partido nacionalista de derecha en Francia lanzado a finales de 2021 por Éric Zemmour, que es el actual líder.

Un resultado mejor de lo previsto para el NUPES podría hacer mella en el sentimiento hacia el euro. El peor de los casos sería que RN y REC se repartieran el poder en la Asamblea, lo que dejaría a quien formara un gobierno sujeto a sus prejuicios antieuropeos. Por otro lado si el LREM de Macron lo hace mejor de lo esperado, es probable que el EUR suba en señal de alivio. Aunque, a decir verdad, la mayoría de los ojos están probablemente centrados en el BCE de todos modos.

Luego el lunes por la mañana, temprano, en UK tienen un indicador diario a corto plazo. Desafortunadamente no hay previsiones disponibles aún. Desafortunadamente no hay previsiones disponibles todavía.