Le rate in base all’ orario 5.00 GMT

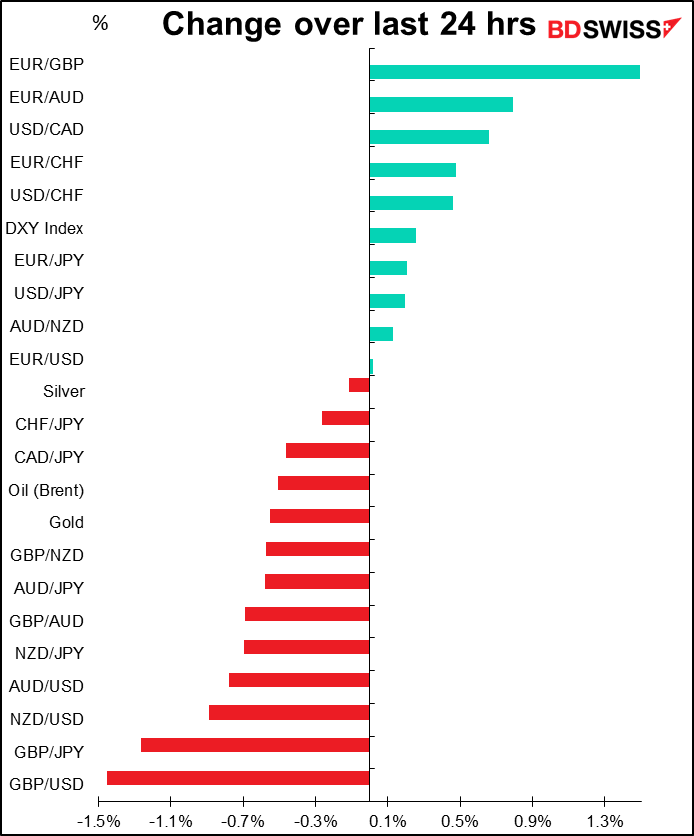

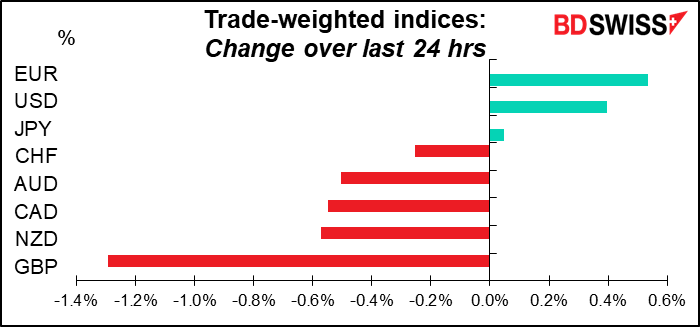

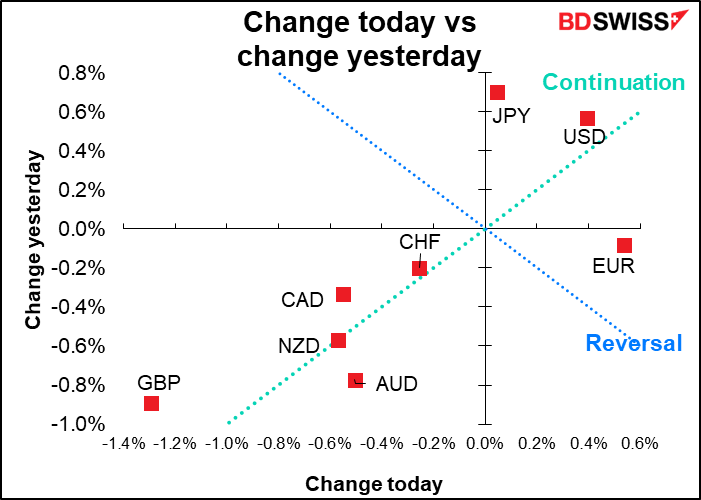

Oggi sui mercati

Nota: La tabella sopra riportata viene aggiornata prima della pubblicazione con le ultime previsioni del consenso. Tuttavia, i testi e i grafici vengono preparati prima. Pertanto potrebbero essere presenti delle discrepanze tra le previsioni riportate nella tabella sopra e quelle presenti nei testi e i grafici.

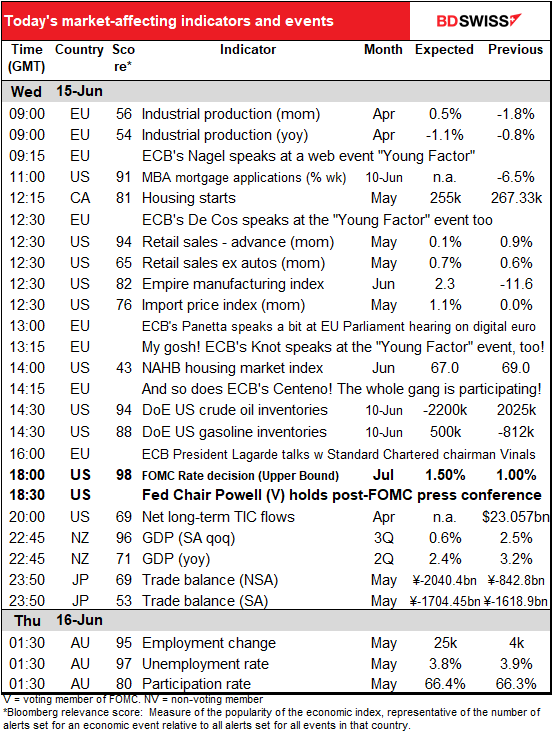

La giornata di oggi sarà caratterizzata da due eventi: l’incontro del Federal Open Market Committee (FOMC), l’organo della Banca centrale americana che prende decisioni di politica monetaria, e le vendite al dettaglio USA. Essendo un indicatore economico, le vendite al dettaglio verranno trattate nell’ordine cronologico di competenza! Partiamo dunque con l’incontro del FOMC.

Fino a venerdì non c’erano molti dubbi su cosa avrebbe deciso il FOMC. Diverse autorità della Fed, tra cui il presidente della Fed Powell, hanno dichiarato che la Banca intende aumentare il tasso dei fondi della Fed di 50 punti base dall’intervallo attuale dello 0.75%-1.0%. Sembrava essere una certezza praticamente.

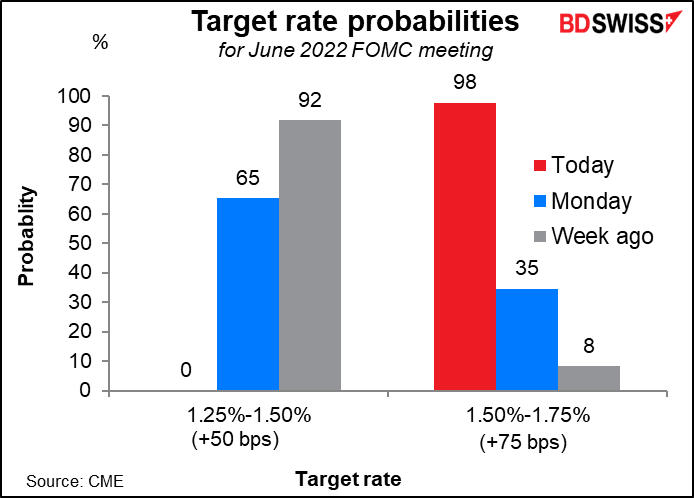

Tuttavia, la notizia scioccante di venerdì che l’indice dei prezzi al consumo USA è aumentato all’8.6% anno su anno a maggio al posto di rimanere all’8.3% anno su anno come previsto ha scombussolato i piani di tutti. Una notizia apparsa sul Wall Street Journal lunedì suggerisce che la Fed starebbe considerando di alzare di 75 punti base è stata l’ultima goccia a far traboccare il vaso.

Il mercato ha interpretato “considerare” come una cosa già fatta e si e’ riprezzato di conseguenza i future dei tassi dei Fed Funds.

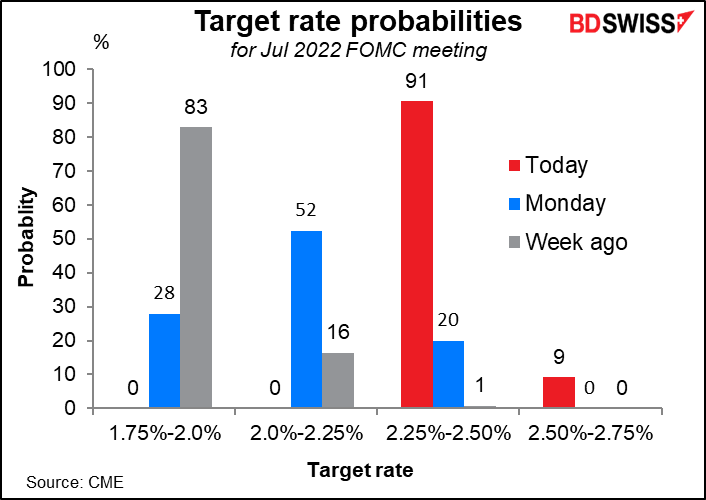

Le dichiarazioni del presidente della Fed Powell di un aumento di 50 punti base sia a giugno che a luglio hanno spinto il mercato a chiedersi di settembre, ma tutti ora pensano e a luglio? Il mercato ritiene che ora di luglio saremo ad una forchetta tra il 2.25% e il 2.50% e se dovessero alzare di 75 punti base all’1.5-1.75% oggi, si parlerebbe di un nuovo aumento di 75 punti base. Ritengo che questa possa essere la principale domanda alla conferenza stampa.

Prevedo che il presidente della Fed Powell sottolinei che “ridurre l’inflazione è il compito più importante” e che il Comitato deve ancora vedere “prove chiare e convincenti” che le pressioni inflazionarie andranno a recedere senza aumentare ulteriormente. Non prevedo che si impegni in qualunque azione, anche per luglio. Probabilmente lascerà tutte le opzioni sul tavolo, indicando che le decisioni “dipendono dai dati” come di consueto, indicando però che probabilmente si dovrà andare oltre la soglia di neutralità (stimata attorno al 2.5%). I verbali dell’incontro di maggio indicavano che i partecipanti “hanno notato che, a seconda degli sviluppi economici e finanziari, si potrebbe optare per una posizione di politica più stringente”. L’IPC di giugno uscirà il 13 luglio, quindi ben prima dell’incontro del FOMC del 27 luglio. Avranno ampio margine di tempo per vedere se le pressioni inflazionarie recederanno oppure no.

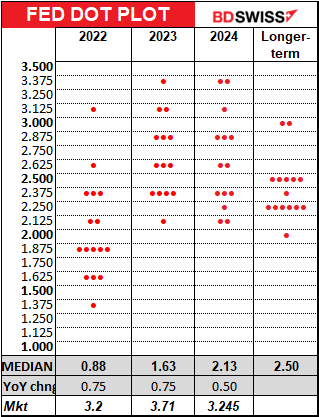

Dovrebbero esserci diverse modifiche nel Riepilogo delle proiezioni economiche, noto come Summary of Economic Projections (SEP). Rispetto al famoso “dot plot”, che mostra le previsioni di ciascun membro del Comitato per i tassi dei fondi della Fed alla fine di ogni anno, la mediana dovrebbe essere attorno al 2.75% per quest’anno, sopra il livello di neutralità, e al 3.125% o oltre per il prossimo anno. I dati più importanti saranno a) quello che viene visto come tasso “terminale”, il più elevato che prevedono che possa essere raggiunto e b) quello che viene visto come tasso “neutrale”. Dal giugno 2019 quest’ultimo era tra il 2.4% e il 2.5%. Se dovesse aumentare, si dovrà stringere ancora di più per raggiungere la “neutralità”.

Le proiezioni economiche mediane del SEP probabilmente verranno riviste al ribasso, ma solo fino a una “soft landing” più che ad una recessione. Il tasso di disoccupazione probabilmente verrà rivisto al rialzo per mostrare la determinazione della Fed di stringere anche se dovesse causare sofferenza per l’economia.

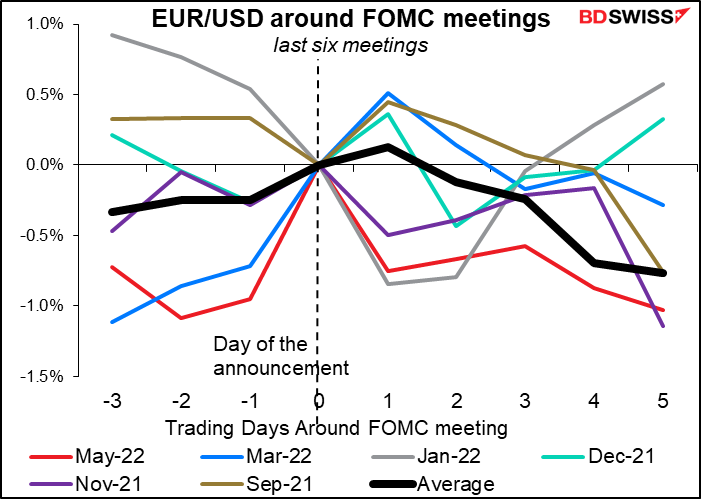

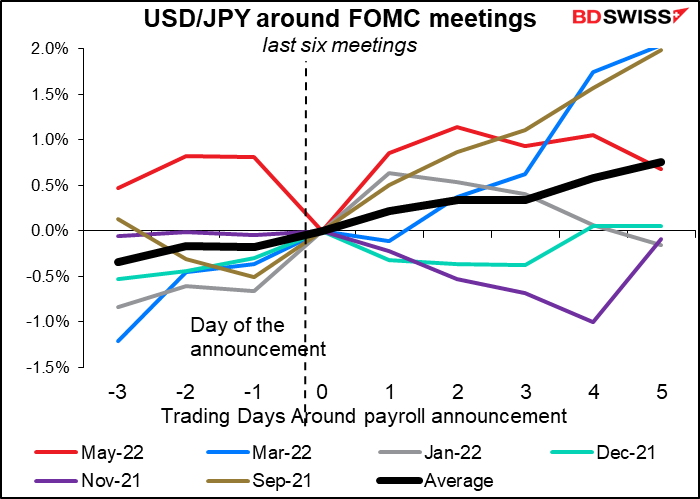

Reazione di mercato: Alla luce delle previsioni di un aumento di 75 punti base, se dovessimo assistere ad un rialzo di 50 punti base, sembrerà minore del previsto e il dollaro potrebbe calare. Un aumento di 75 punti base, seppur ampiamente scontato dal mercato dei fondi federali, potrebbe non essere stato scontato appieno da altri mercati e potrebbe portare ad un rafforzamento del dollaro e ad un calo delle azioni. Mentre un aumento di 100 punti base…

Negli ultimi 6 incontri abbiamo visto che se da un lato la reazione del giorno dopo dei mercati può essere contrastata, nei giorni successivi all’incontro il dollaro ha teso ad apprezzarsi. Prevedo un comportamento simile per questo incontro, con il presidente della Fed Powell che ha chiarito che “farà tutto il necessario” per ridurre l’inflazione.

Indicatori di oggi

La giornata inizia con i dati sulla produzione industriale nell’area euro. Non è un grande dato nel panorama degli indicatori mensili ma in passato ha smosso il mercato. Si prevede che riveli un modesto aumento mese su mese.

Non si tratta di un risultato spettacolare, ma l’UE nel complesso si è ripresa meglio di Regno Unito, Giappone o della sola Germania. Probabilmente quindi non sarà negativo per l’EUR, ma neanche così positivo.

Avremo poi l’inizio di una serie di oratori illustri e della BCE al simposio “Young Factor” previsto per oggi e domani. Il sito scrive sul simposio:

Convinti dell’importanza di saper sempre guardare avanti, i protagonisti del mondo economico e finanziario, tra cui il Vice Presidente della Banca Centrale Europea, 6 Governatori di banche centrali, i CEO delle maggiori banche nazionali e internazionali e alcuni fra i più autorevoli direttori di quotidiani sia italiani che esteri, incontrano i giovani per dialogare insieme sul futuro.

Mi sa che non vi parteciperò.

Dubito anche che questa possa essere una sede appropriata per i banchieri centrali per comunicare qualcosa di sconvolgente, ma potremmo avere delle rivelazioni nei prossimi due giorni.

In giornata, la presidente della BCE Lagarde parteciperà ad una conversazione con Jose Vinals, presidente della Standard Chartered Bank, moderata dalla Baronessa Minouche Shafik, Direttrice della London School of Economics. Se siete interessati a seguirla, potete registrarvi qui.

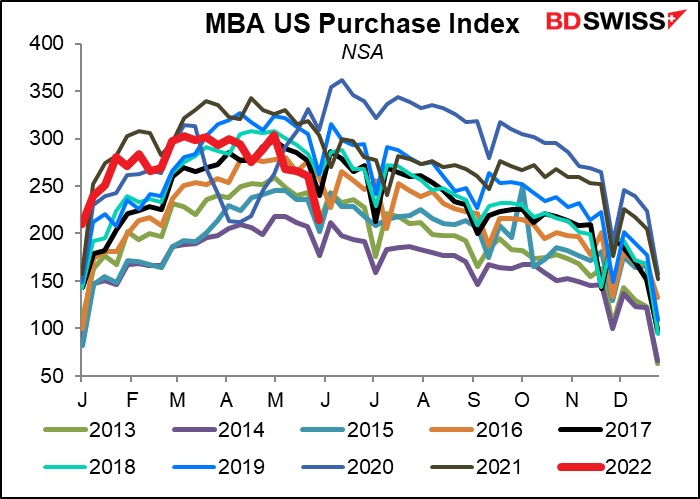

Le richieste di mutui USA riportate dalla Mortgage Bankers’ Association (MBA) sono crollate in modo importante. Minori mutui = minori acquisti di case. Questo presagisce un rallentamento del mercato abitativo USA.

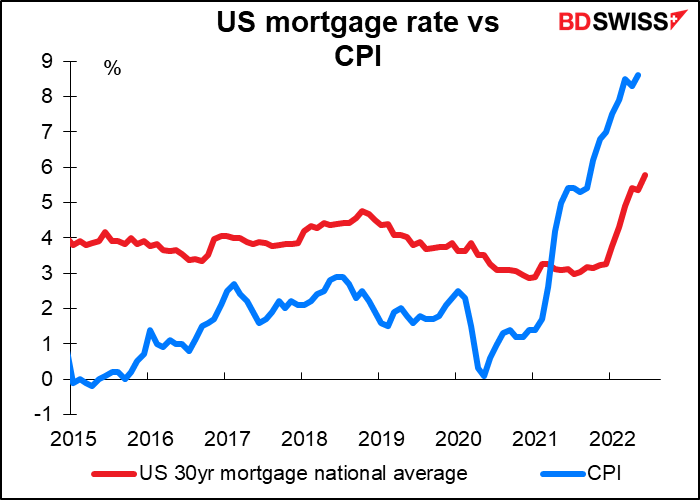

Venerdì scorso, dopo la pubblicazione dell’IPC USA a livelli superiori al previsto, il mercato di mortgage-backed securities USA ha incontrato una situazione di assenza di acquirenti. Il risultato è stato un aumento di 20 punti base del tasso medio dei mutui a 30 anni al 5.78%. Si tratta di un aumento dal 3.30% all’inizio dell’anno. Il mercato obbligazionario sta facendo molto del lavoro della Fed.

Viceversa, questo potrebbe essere un ottimo momento per acquistare casa, perché si può ottenere un mutuo ad un tasso di interesse reale decisamente negativo.

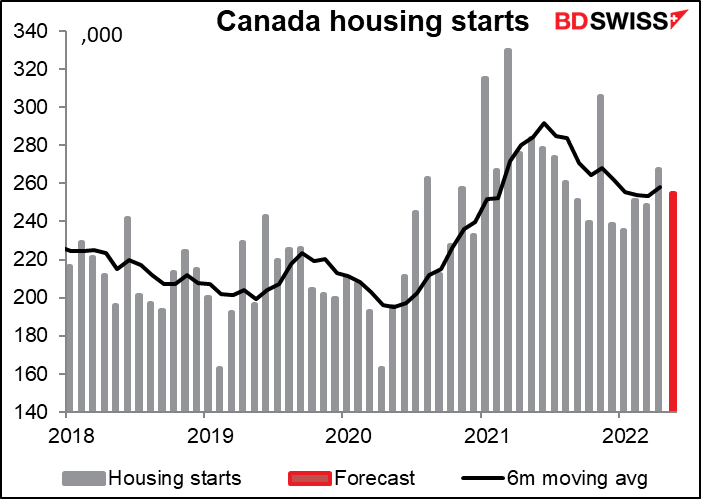

L’avvio di nuove case in Canada, dal loro canto, sembrano procedere a tutta birra. Il mese di maggio dovrebbe registrare un lieve calo rispetto ad aprile, ma solo di poco sotto alla media mobile a 6 mesi. Le concessioni edilizie sono aumentate, con le unità multiple che costituiscono gran parte di tale aumento. Ad ogni modo, anche se l’avvio di nuove case è in calo, sta comunque partendo da “livelli eccezionalmente elevati” come ha dichiarato la Bank of Canada, quindi non dovrebbe essere fonte di preoccupazione per nessuno.

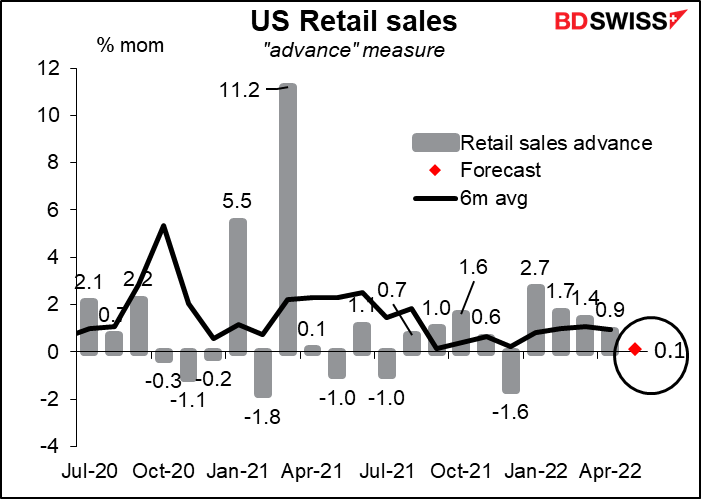

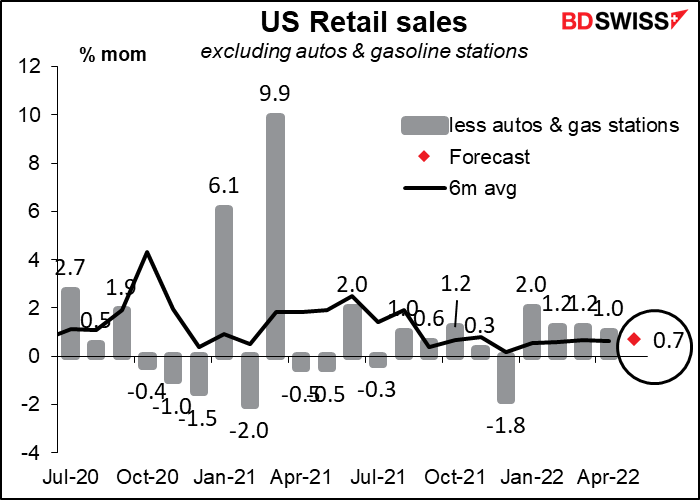

Le vendite al dettaglio USA sono l’ultimo dato che potrebbe influenzare le previsioni dei membri del Comitato per il SEP. Il calo delle vendite di auto durante il corso del mese peserà fortemente sul dato headline, che dovrebbe riportare quindi un aumento solo contenuto.

Le vendite (escluse auto) dovrebbero andare molto meglio, anche se il dato sarà supportato artificialmente dall’aumento del 5.9% destagionalizzato dei prezzi dei carburanti. Anche se escludiamo le vendite alle pompe di benzina, il mercato si aspetta un aumento in linea con la media mobile a 6 mesi. Questo potrebbe rassicurare le persone che anche se il sentiment dei consumatori è molto basso, i consumatori ci sono ancora e…stanno consumando.

Anche se questo è un indicatore importante per gli USA, la reazione del mercato FX non è così immediata.

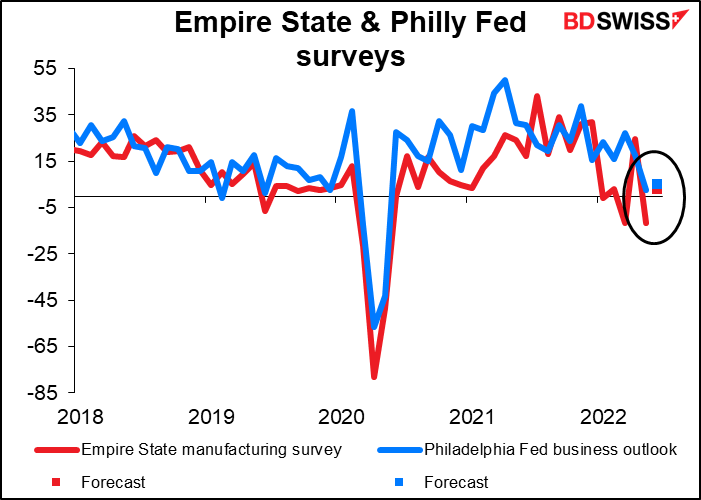

Nonostante il forte calo di 36.2 punti lo scorso mese, il mercato prevede un rimbalzo oggi per l’indagine manifatturiera Empire State, che dovrebbe tornare in territorio positivo. Si prevede anche un lieve rimbalzo per l’outlook per le aziende della Fed di Philadelphia di giovedì.

Dire che per un solo giorno non è poco…

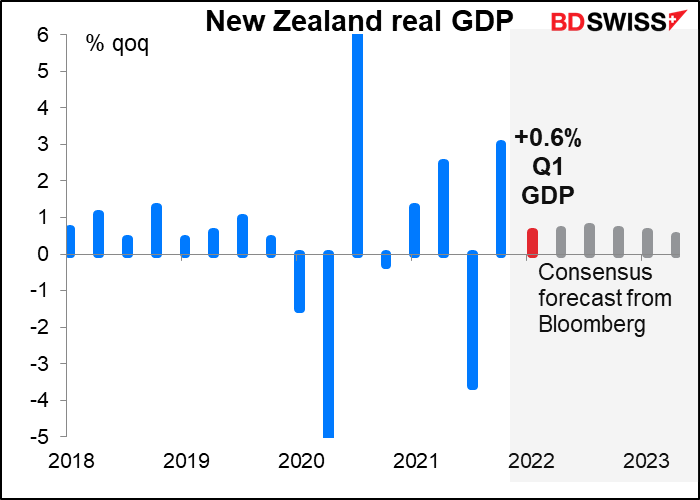

Ma il calendario è ricco anche per la notte. La Nuova Zelanda sarà l’ultimo tra i paesi G10 a pubblicare i dati sul PIL Q1. È sempre l’ultima. Il mercato prevede un aumento dello 0.6% trimestre su trimestre, leggermente meno dello 0.7% previsto dalla Reserve Bank of New Zealand (RBNZ) nell’Annuncio di politica monetaria di maggio. L’attività economica nel Q1 è stata contrastata, mentre l’ondata omicron di febbraio e marzo ha pesato sulla spesa dei consumatori.

La ripresa della Nuova Zelanda finora è stata al passo con quella dell’Australia, anche se si prevede che le due divergeranno nei prossimi mesi. In entrambi i casi vediamo una crescita superiore al Canada, l’altro paese legato alle materie prime.

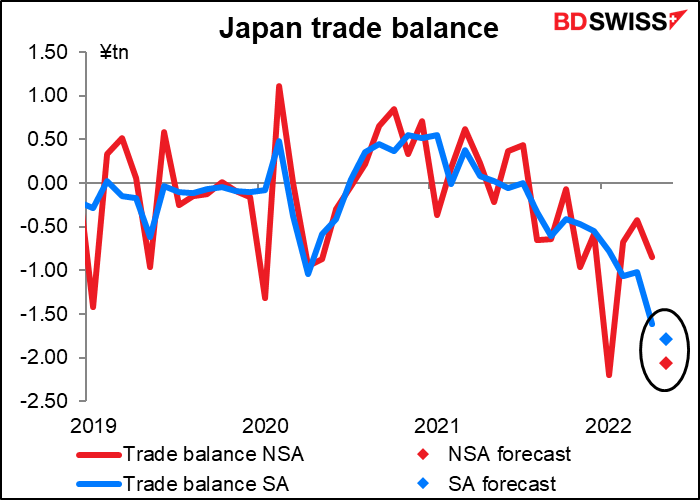

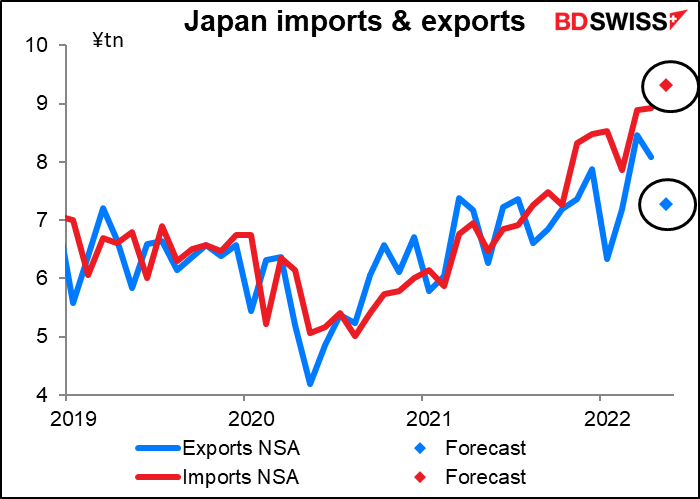

La bilancia commerciale giapponese dovrebbe portarsi ulteriormente in deficit.

Cosa sta succedendo? Sia le esportazioni che le importazioni stanno aumentando rispetto ai livelli di un anno fa, ma le importazioni stanno crescendo molto più rapidamente delle esportazioni. In buona parte non c’è dubbio che ciò sia dovuto alle variazioni di prezzo più che alle variazioni di volume.

Il valore delle importazioni è aumentato più di quello delle esportazioni e si prevede che aumenti ulteriormente questo mese.

Ma se valutiamo gli indici della Bank of Japan delle esportazioni reali (che depurano l’impatto dei prezzi), le esportazioni sono aumentate molto più delle importazioni. Quindi le variazioni di prezzo sono un fattore chiave qui.

In altre parole i termini del commercio del Giappone stanno peggiorando. In particolare questo è avvenuto dall’inizio della pandemia. Questo è un altro fattore che sta trascinando lo yen al ribasso.

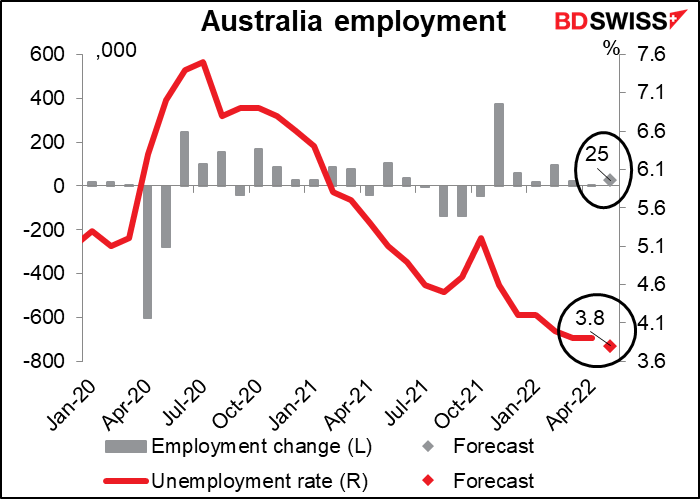

Infine, l’Australia pubblicherà i dati sull’occupazione. Questo è l’ultimo dato di rilievo che verrà pubblicato prima dell’incontro del 5 luglio della Reserve Bank of Australia. Tuttavia, probabilmente non avrà molto effetto sulla decisione, perché l’Australia, come gli Stati Uniti, ha raggiunto la piena occupazione. Il tasso di disoccupazione a marzo e aprile era ad un minimo record del 3.9% (i dati vanno indietro fino al 1978) e si prevede che cali di ulteriori 10 punti base questo mese. Pertanto l’occupazione non rappresenta un ostacolo agli stringimenti per la RBA. Al contrario, la banca si concentrerà sull’inflazione. Tuttavia, un ulteriore calo della disoccupazione ad un minimo record potrebbe essere considerata positiva per l’AUD.