Chiffres a partir de 5.00 GMT

Le marché actuel

Remarque : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut donc y avoir des divergences entre les prévisions données dans le tableau ci-dessus, le texte et les graphiques.

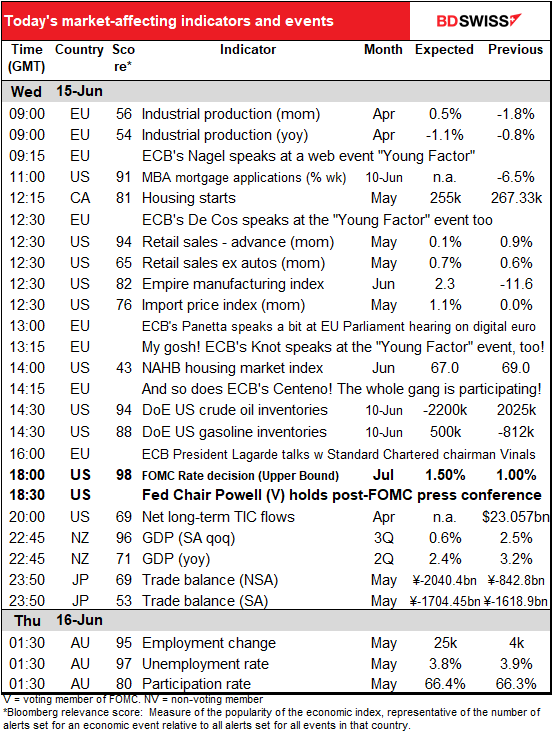

Deux événements aujourd’hui : la réunion du Federal Open Market Committee (FOMC), l’organe de fixation des taux de la banque centrale américaine, et les ventes au détail aux États-Unis. En tant qu’indicateur économique, les ventes au détail seront traitées dans l’ordre chronologique approprié. Nous commencerons cependant par la réunion du FOMC.

Jusqu’à vendredi, il existait peu de doutes sur les décisions du FOMC. Plusieurs responsables de la Fed, dont le président de la Fed Jerome Powell, avaient déclaré leur intention de relever le taux des fonds fédéraux de 50 points de base par rapport à sa fourchette actuelle de 0,75 % à 1,0 %. Cela semblait certain.

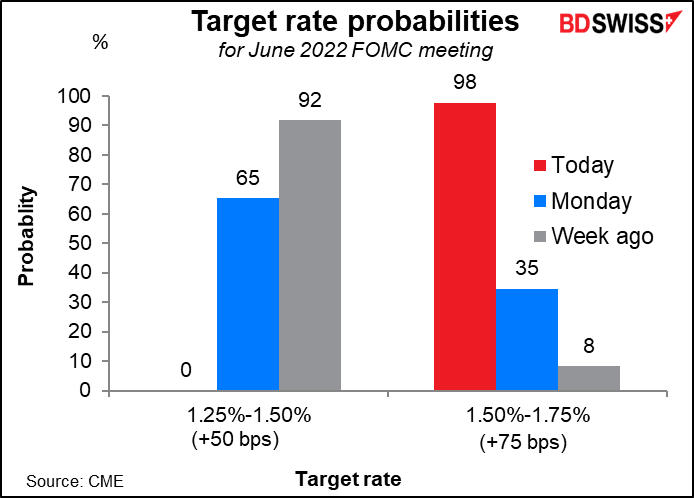

Cependant, la nouvelle choquante de vendredi selon laquelle l’indice des prix à la consommation (IPC) américain est passé à 8,6 % en glissement annuel en mai au lieu de rester à 8,3 % en glissement annuel comme prévu a bouleversé tous les plans. Un rapport du Wall Street Journal de lundi suggérant que la Fed envisagerait une hausse de 75 points de base a été la goutte de trop.

Le marché a interprété « considérer » comme signifiant « effectuer » et a réévalué les contrats à terme sur les taux des fonds fédéraux en conséquence.

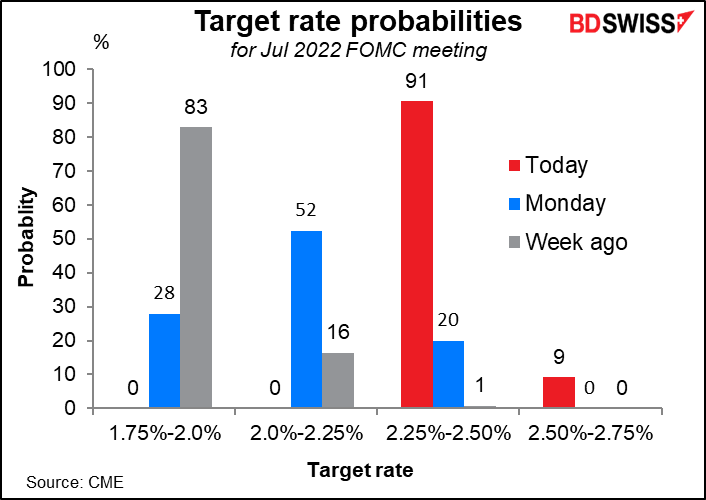

Le marché se questionnait sur une éventuelle hausse du taux en septembre après les commentaires du président de la Fed, Jerome Powell, sur une hausse de 50 points de base en juin et en juillet. Désormais, tout le monde se demande ce qui se passera en juillet. Le marché se vise à présent 2,25 % à 2,50 % en juillet, ce qui, avec une augmentation de 75 points de base par rapport au 1,5 % à 1,75 % actuel, constituerait une nouvelle hausse de 75 points de base. Je pense que ce sera le sujet principal de la conférence de presse.

Je m’attends à ce que le président de la Fed, Jerome Powell, souligne que « faire baisser l’inflation est notre tâche la plus importante » et que le Comité n’a pas encore vu de « preuves claires et convaincantes » que les pressions inflationnistes s’atténueront sans resserrement supplémentaire. Je ne m’attends pas à ce qu’il s’engage sur quoi que ce soit maintenant, même en juillet. Il laissera probablement toutes les options ouvertes – la « dépendance aux données » étant la réponse habituelle – tout en indiquant qu’ils devront probablement resserrer les taux au-delà de la neutralité (estimée à environ 2,5 %). (Le procès-verbal de la réunion de mai indiquait que « [les participants]ont également noté que, en fonction de l’évolution économique et financière, un passage à une orientation politique plus stricte pourrait être justifié. » L’IPC de juin sort le 13 juillet, bien avant la réunion du FOMC du 27 juillet. Ils auront tout leur temps pour chercher des preuves de recul des pressions inflationnistes – ou non.

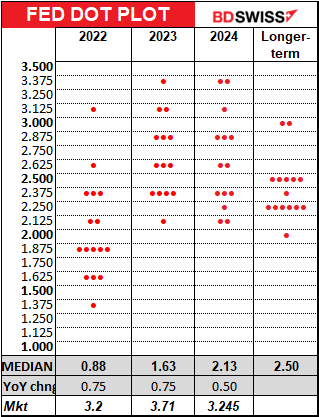

De nombreux changements sont susceptibles d’être apportés au Summary of Economic Projects (SEP). En ce qui concerne le fameux « graphique à points », qui présente les prévisions de chaque membre du Comité pour le taux des fonds fédéraux à la fin de chaque année, le point médian devrait atteindre environ 2,75 % pour cette année – au-dessus de la neutralité – et 3,125 % ou plus pour l’année prochaine. Les chiffres les plus importants seront a) ce qu’ils considèrent comme le taux « terminal », le taux le plus élevé que les fonds fédéraux pourraient atteindre, et b) ce qu’ils considèrent comme le taux « neutre ». Il a été de 2,4 % à 2,5 % depuis juin 2019. S’il augmente, ils devront alors se resserrer davantage leur politique pour atteindre le taux « neutre ».

Les projections économiques médianes dans le SEP seront probablement quelque peu révisées à la baisse, mais uniquement vers un « atterrissage en douceur » plutôt qu’une récession. Le taux de chômage sera probablement revu à la hausse pour montrer la détermination de la Fed à resserrer sa politique, même si cela cause quelques difficultés à l’économie.

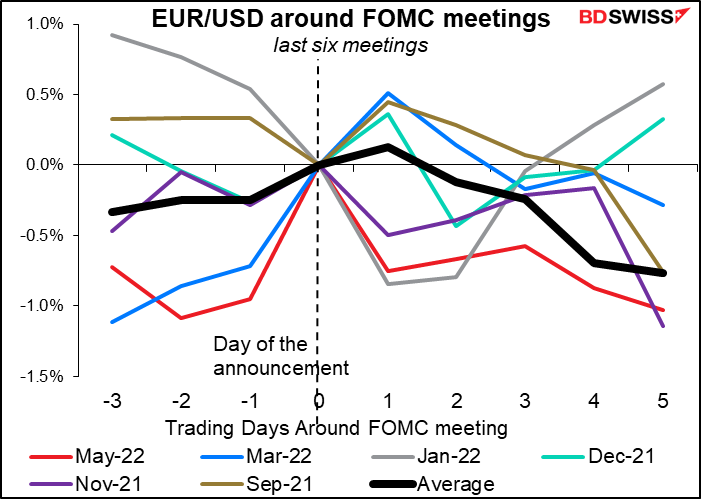

Réactions du marché : Compte tenu de toute la préfiguration d’une hausse de 75 points de base, s’ils augmentent le taux de 50 points de base, cela semblera moins que prévu et le dollar pourrait chuter. Une hausse de 75 points de base, bien que largement prise en compte par le marché des fonds fédéraux, n’a peut-être pas été entièrement pris en compte par d’autres marchés et pourrait entraîner un renforcement du dollar et une baisse des actions. Et une hausse de 100 pb….

Au cours des six dernières réunions, si la réaction le lendemain peut être mitigée, le dollar s’est généralement apprécié dans les jours qui ont suivi la réunion. Je m’attends à la même chose cette fois, car le président Jerome Powell devrait indiquer clairement sa volonté de faire « tout ce qu’il faut » pour faire baisser l’inflation.

Indicateurs du jour

La journée commence par la production industrielle de la zone euro. Il ne s’agit certes pas du plus grand indicateur du calendrier mensuel, mais je l’ai vu déplacer le marché. On s’attend à ce qu’il affiche un gain modeste en glissement mensuel.

Ce n’est pas spectaculaire, mais l’UE dans son ensemble se redresse mieux que le Royaume-Uni, le Japon ou même l’Allemagne, pourtant le poumon économique de l’union. Il ne sera donc probablement pas négatif pour l’EUR, mais peut-être pas vraiment positif non plus.

Nous aurons ensuite une série d’intervenants de la Banque centrale européenne (BCE) et d’autres illustres conférenciers lors du symposium « Young Factor », qui dure aujourd’hui et demain. Le site Web décrit la réunion ainsi :

Convaincus de l’importance de toujours savoir regarder vers l’avenir, les protagonistes du monde économique et financier, dont le vice-président de la Banque centrale européenne et 6 gouverneurs de banques centrales, rencontrent des jeunes pour discuter ensemble du futur.

Je ne participerai donc pas a priori…

Je doute que ce soit un lieu approprié pour les banquiers centraux pour faire une annonce cruciale, mais nous pourrions avoir des révélations au cours des deux prochains jours.

Plus tard dans la journée, la présidente de la BCE, Christine Lagarde participera à une conversation avec Jose Vinals, le président de la Standard Chartered Bank, animée par la baronne Minouche Shafik, directrice de la London School of Economics. Pour en savoir plus, regarde la réunion en vous inscrivant ici.

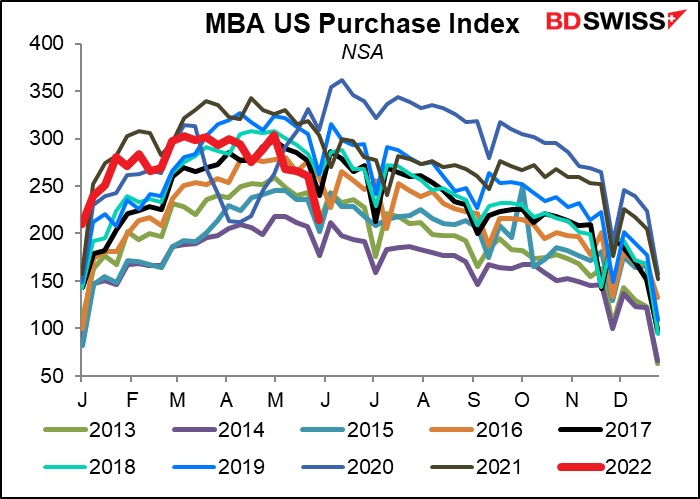

Les demandes de prêts hypothécaires aux États-Unis ont chuté de façon vertigineuse, comme l’indique la Mortgage Bankers’ Association (MBA). Moins d’hypothèques = moins d’achats de maisons. Cela laisse présager un ralentissement du marché immobilier américain.

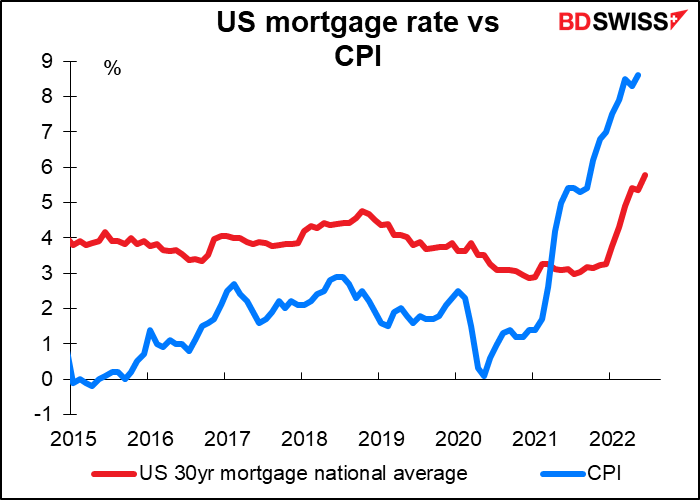

À vrai dire, vendredi dernier, après la publication d’un indice des prix à la consommation (IPC) américain plus élevé que prévu, le marché américain des titres adossés à des créances hypothécaires serait devenu « no-bid » ; en d’autres termes, il n’y avait plus aucun acheteur. Le résultat a été un bond de 20 points de base du taux hypothécaire moyen sur 30 ans à 5,78 %. Il s’agit d’une hausse par rapport aux 3,30 % du début de l’année. Le marché obligataire a fait une grande partie du travail de la Fed.

Cependant, il se pourrait que ce soit le moment idéal pour acheter une maison – vous pouvez obtenir un prêt hypothécaire à un taux d’intérêt réel négatif incroyablement bas !

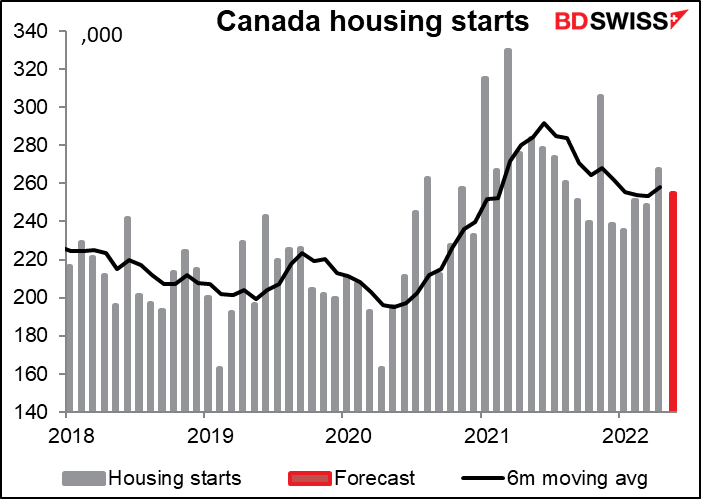

Les mises en chantier canadiennes semblent en revanche toujours en berne. Le mois de mai devrait être un peu en baisse par rapport à avril, mais seulement un peu en dessous de la moyenne mobile sur six mois. Les permis ont augmenté, les complexes d’habitation représentant une grande part de l’augmentation. Dans tous les cas, même si les mises en chantier ralentissent, elles ralentissent depuis des « niveaux exceptionnellement élevés », comme l’a dit la Banque du Canada, donc cela ne devrait inquiéter personne.

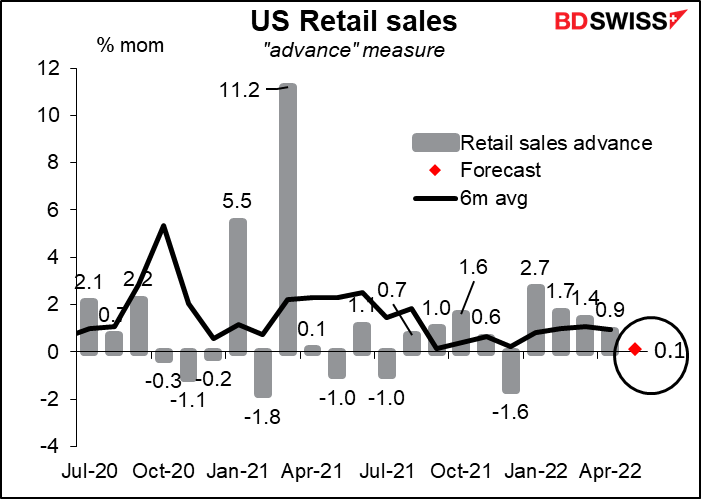

Les ventes au détail aux États-Unis sont le dernier point de données susceptible d’influencer les prévisions des membres du Comité pour le SEP. La baisse des ventes d’automobiles au cours du mois pèsera lourdement sur le chiffre global, qui ne devrait afficher qu’une légère augmentation.

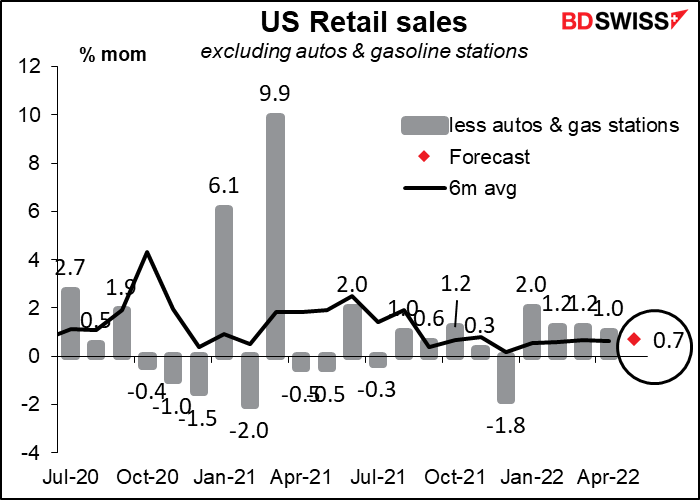

Les ventes hors automobiles devraient nettement mieux performer – même si le chiffre sera artificiellement gonflé par une hausse de 5,9 % des prix désaisonnalisés de l’essence. Cependant, même si l’on exclut les ventes des stations-service, le marché s’attend à une hausse assez saine égale à la moyenne mobile sur six mois. Cela pourrait aider à rassurer sur le fait que, même si le sentiment des consommateurs est très bas, les consommateurs sont toujours là.

Il s’agit d’un indicateur majeur pour les États-Unis, mais la réaction du marché des changes n’est pas simple.

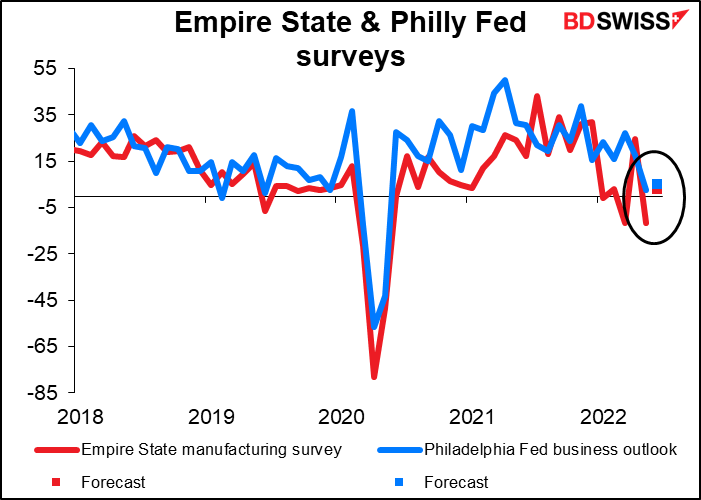

Malgré la chute massive de 36,2 points le mois dernier, le marché s’attend à ce que l’enquête de l’Empire State sur la fabrication d’aujourd’hui retourne en territoire positif. Il s’attend également à un léger rebond dans les perspectives commerciales de la Fed de Philadelphie jeudi.

Cela devrait être suffisant pour la journée…

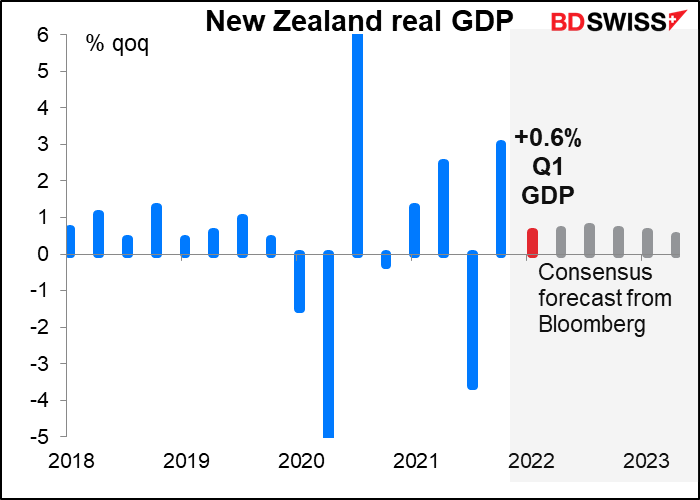

Il se passe beaucoup de choses dans la nuit ! La Nouvelle-Zélande est le dernier des pays du G10 à publier son PIB du premier trimestre. Elle est toujours dernière. Le marché prévoit +0,6 % en glissement trimestriel, ce qui est légèrement plus faible que les prévisions de 0,7 % que la Reserve Bank of New Zealand (RBNZ) avait annoncé dans sa déclaration de politique monétaire de mai. L’activité économique au premier trimestre a été mitigée, tandis que la vague omicron de février et mars a pesé sur les dépenses de consommation.

Jusqu’à présent, la reprise de la Nouvelle-Zélande a suivi le rythme de l’Australie, même si elles devraient diverger dans les mois à venir. Elles surpassent toutes deux celle du Canada, l’autre pays dont la monnaie est liée aux matières premières.

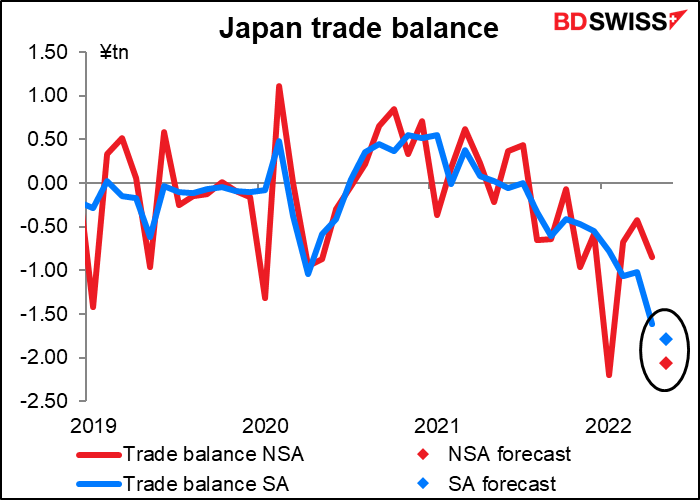

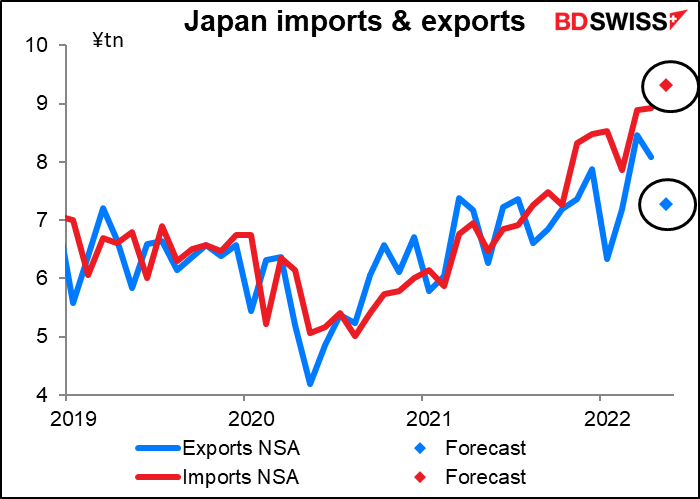

La balance commerciale du Japon devrait plonger davantage en zone déficitaire.

Que se passe-t-il ? Les exportations et les importations augmentent par rapport à leur niveau d’il y a un an, mais les importations augmentent beaucoup plus rapidement que les exportations. Cela tient sans aucun doute à des changements de prix plutôt qu’à des changements de volume.

La valeur des importations a dépassé les exportations et devrait encore augmenter ce mois-ci.

Cependant, en examinant les indices des exportations réelles de la Banque du Japon (en excluant l’impact des prix), les exportations ont augmenté beaucoup plus que les importations. Il y a donc un aspect important de changements de prix ici.

En bref, la situation commerciale du Japon se dégrade. Elle se détériore depuis le début de la pandémie. Ce facteur contribue à tirer yen à la baisse.

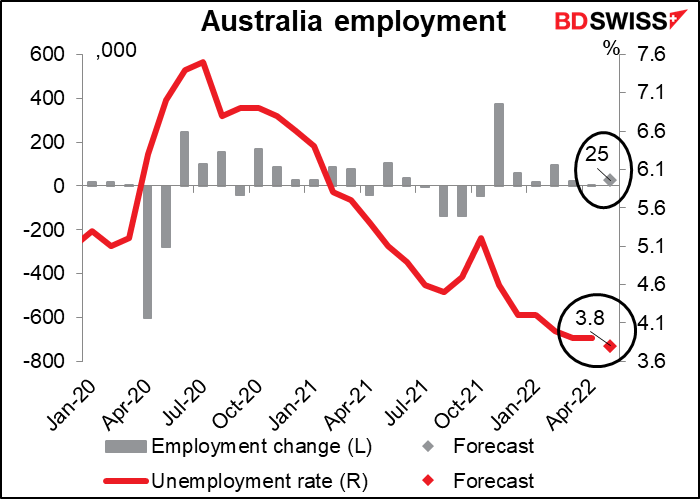

Enfin, l’Australie publiera ses données sur l’emploi. Il s’agit du dernier point de données notable avant la réunion de la Reserve Bank of Australia du 5 juillet. Cependant, cela n’aura probablement pas beaucoup d’effet sur leur décision, car l’Australie, comme les États-Unis, a effectivement atteint le plein emploi. Le taux de chômage en mars et avril était à un niveau record de 3,9 % (données remontant à 1978) et devrait encore baisser de 10 points de base ce mois-ci. Ainsi, l’emploi n’empêchera pas la RBA de resserrer sa politique. Au lieu de cela, elle se concentrera sur l’inflation. Néanmoins, une nouvelle baisse du chômage à un niveau record pourrait être interprétée comme positive pour l’AUD.