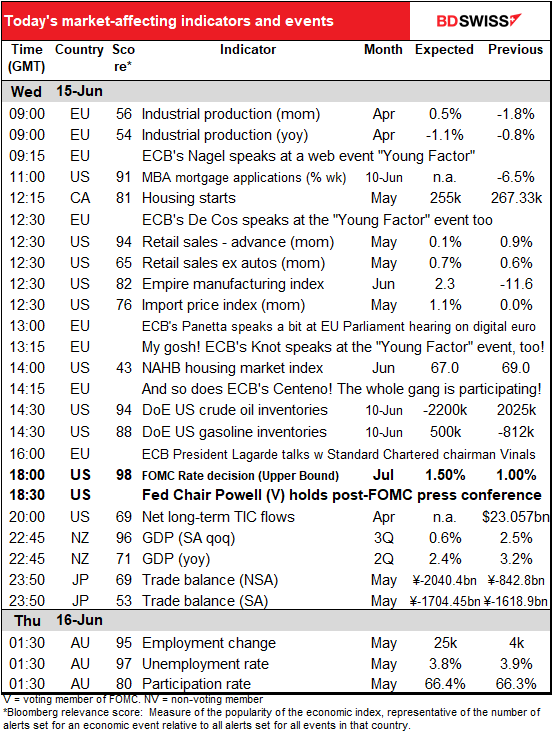

Preise ab 05:00 Uhr GMT

Der Markt heute

Hinweis: Die obige Tabelle wurde vor der Veröffentlichung mit den neuesten Konsensprognosen aktualisiert. Die Texte und Diagramme wurden jedoch im Voraus erstellt. Daher kann es zu Abweichungen zwischen den Prognosen in der obigen Tabelle und in den Texten und Diagrammen kommen.

Heute stehen zwei Ereignisse auf dem Programm: die Sitzung des Offenmarktausschusses der US-Notenbank (FOMC) und die US-Einzelhandelsumsätze. Da es sich bei den Einzelhandelsumsätzen um einen Wirtschaftsindikator handelt, werden wir sie in der entsprechenden chronologischen Reihenfolge behandeln. Zur FOMC-Sitzung kommen wir dagegen gleich.

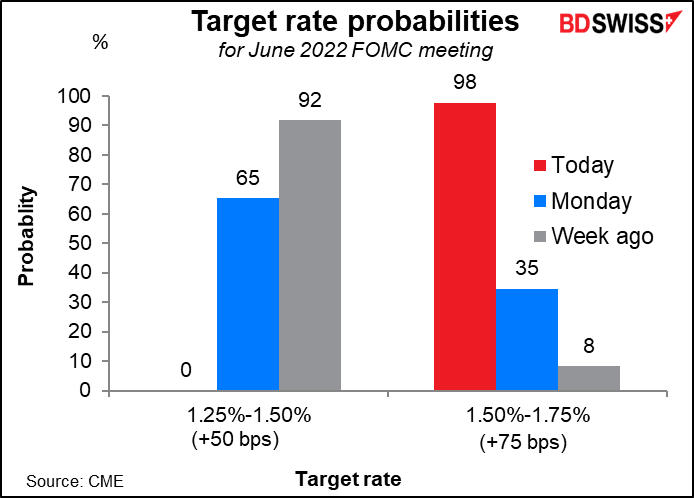

Bis Freitag gab es kaum Zweifel daran, was der FOMC beschließen würde. Mehrere Fed-Vertreter, darunter der Fed-Vorsitzende Powell, hatten erklärt, sie beabsichtigten, den Leitzins um 50 Basispunkte (von derzeit 0,75 %-1,0 %) zu erhöhen. Das schien sehr sicher zu sein.

Die schockierende Nachricht vom Freitag, dass der US-Verbraucherpreisindex (VPI) im Mai auf 8,6 % im Jahresvergleich gestiegen ist, anstatt wie erwartet bei 8,3 % im Jahresvergleich zu bleiben, hat jedoch alle Pläne durcheinander gebracht. Ein Bericht im Wall Street Journal vom Montag, wonach die Fed eine Zinserhöhung um 75 Basispunkte in Erwägung ziehen würde, war der letzte Tropfen.

Der Markt interpretierte „erwägen“ im Sinne von „durchführen“ und bewertete die Fed Funds Rate Futures entsprechend.

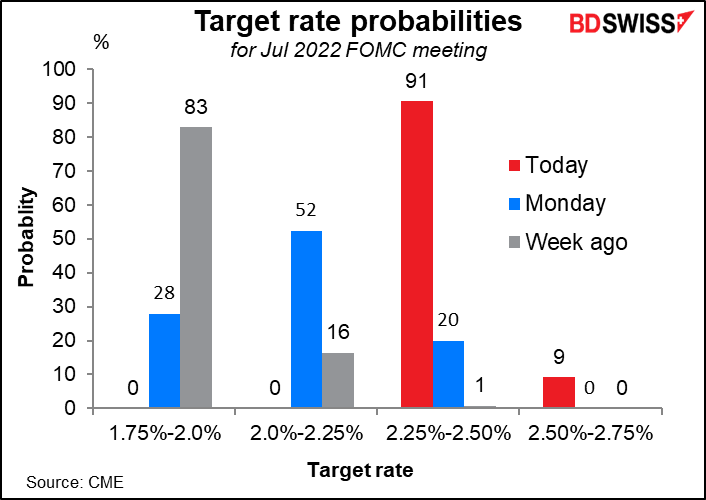

Die Äußerungen des Fed-Vorsitzenden Powell über eine Anhebung um jeweils 50 Basispunkte im Juni und Juli hatten den Markt über den September nachdenken lassen, aber jetzt wird sich jeder fragen: Was ist mit Juli? Der Markt konzentriert sich jetzt auf 2,25 %-2,50 % für Juli, was bei einer Anhebung um 75 Basispunkte auf 1,5 %-1,75 % heute eine weitere Anhebung um 75 Basispunkte bedeuten würde. Ich denke, das wird die wichtigste Frage auf der Pressekonferenz sein.

Ich gehe davon aus, dass der Fed-Vorsitzende Powell betonen wird, dass „unsere wichtigste Aufgabe darin besteht, die Inflation zu senken“, und dass der Ausschuss noch keine „klaren und überzeugenden Beweise“ dafür sehen kann, dass der Inflationsdruck ohne weitere Straffung zurückgehen wird. Ich erwarte nicht, dass er sich jetzt, auch nicht im Juli, auf etwas festlegen wird. Wahrscheinlich wird er sich alle Optionen offen lassen – die übliche Antwort lautet „datenabhängig“ – und gleichzeitig darauf hinweisen, dass sie wahrscheinlich über das neutrale Niveau hinaus straffen müssen (das auf etwa 2,5 % geschätzt wird). (Im Protokoll der Mai-Sitzung heißt es: „Sie [die Teilnehmer]stellten auch fest, dass in Abhängigkeit von den wirtschaftlichen und finanziellen Entwicklungen ein Übergang zu einem strafferen politischen Kurs gerechtfertigt sein könnte“). Der Verbraucherpreisindex für Juni wird am 13. Juli veröffentlicht, lange vor der FOMC-Sitzung am 27. Juli. Sie werden viel Zeit haben, um nach Anzeichen dafür zu suchen, dass der Inflationsdruck nachlässt – oder auch nicht.

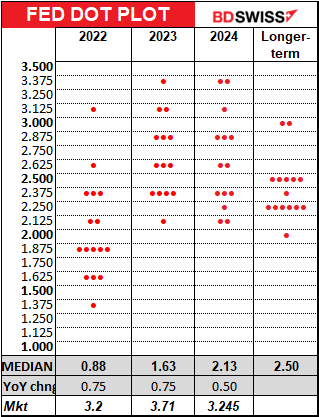

In der Zusammenfassung der Wirtschaftsprojektionen (SEP) wird es wahrscheinlich eine Menge Änderungen geben. Was das berühmte „Punktdiagramm“ betrifft, das die Prognosen der einzelnen Ausschussmitglieder für den Leitzins am Ende eines jeden Jahres zeigt, so wird der mittlere Punkt wahrscheinlich auf etwa 2,75 % für dieses Jahr – über dem neutralen Wert – und 3,125 % oder höher für das nächste Jahr steigen. Die wichtigsten Zahlen sind a) der „endgültige“ Zinssatz, d. h. der höchste Zinssatz, den sie für den Leitzins erwarten, und b) der „neutrale“ Zinssatz, den sie für möglich halten. Dieser liegt seit Juni 2019 bei 2,4 % bis 2,5 %. Wenn er sich nach oben bewegt, müssen sie die Zinsen weiter anziehen, um den „neutralen“ Wert zu erreichen.

Die mittleren Wirtschaftsprognosen im SEP werden wahrscheinlich etwas nach unten korrigiert werden, aber nur auf eine „weiche Landung“ – und nicht auf eine Rezession. Die Arbeitslosenquote wird wahrscheinlich nach oben korrigiert werden, um die Entschlossenheit der Fed zu zeigen, die Straffung vorzunehmen, auch wenn dies der Wirtschaft Schmerzen bereitet.

Reaktion des Marktes: In Anbetracht all der Vorboten einer Anhebung um 75 Basispunkte wird eine Anhebung um 50 Basispunkte geringer als erwartet ausfallen, und der Dollar könnte fallen. Eine Anhebung um 75 Basispunkte wurde zwar vom Fed-Funds-Markt weitgehend eingepreist, aber möglicherweise von anderen Märkten nicht vollständig berücksichtigt und könnte zu einem stärkeren Dollar und niedrigeren Aktienkursen führen. Und eine Erhöhung um 100 Basispunkte…

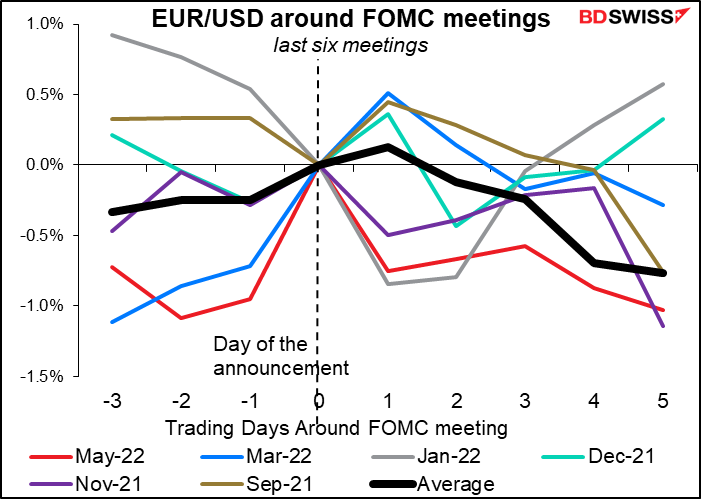

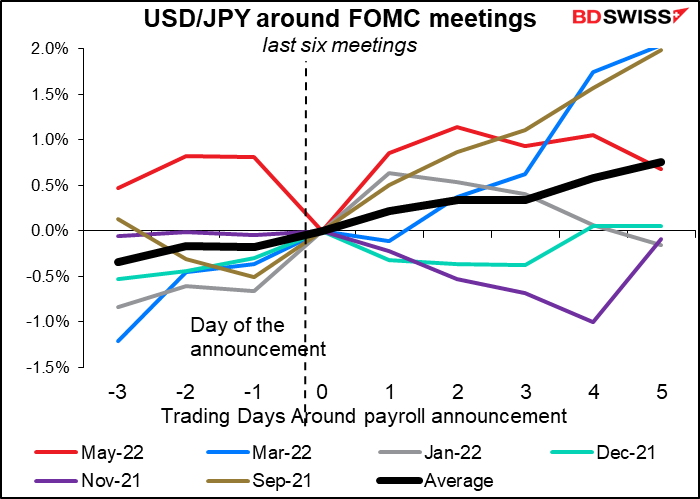

Die letzten sechs Sitzungen haben gezeigt, dass der Dollar in den Tagen nach der Sitzung im Allgemeinen an Wert gewonnen hat, auch wenn die Reaktion am nächsten Tag gemischt ausfiel. Ich gehe davon aus, dass dies auch dieses Mal der Fall sein wird, da ich erwarte, dass der Vorsitzende Powell deutlich machen wird, dass er bereit ist, „alles zu tun, was nötig ist“, um die Inflation zu senken.

Heutige Indikatoren

Der Tag beginnt mit der Industrieproduktion der Eurozone. Dies ist zwar nicht der wichtigste Indikator auf dem monatlichen Terminplan, aber ich habe gesehen, dass er den Markt bewegt. Es wird erwartet, dass er im Vergleich zum Vormonat einen bescheidenen Anstieg aufweist.

Das ist nicht spektakulär, aber die EU als Ganzes erholt sich besser als das Vereinigte Königreich, Japan oder sogar das EU-Machtpaket Deutschland. Es wird also wahrscheinlich nicht negativ für den EUR sein, aber vielleicht auch nicht so positiv.

Als Nächstes beginnen wir mit einer Reihe von Sprechern der Europäischen Zentralbank (EZB) und anderen illustren Persönlichkeiten auf dem Symposium „Young Factor“, das heute und morgen stattfindet. Auf der Webseite wird die Veranstaltung wie folgt beschrieben

In der Überzeugung, dass es wichtig ist, immer nach vorne zu schauen, treffen sich die Protagonisten der Wirtschafts- und Finanzwelt, darunter der Vizepräsident der Europäischen Zentralbank und sechs Zentralbankpräsidenten, mit jungen Menschen, um gemeinsam über die Zukunft zu diskutieren.

Nun, ich werde wohl nicht daran teilnehmen.

Ich bezweifle, dass dies ein geeigneter Ort ist, an dem die Zentralbanker einen Paukenschlag verkünden können, aber in den nächsten zwei Tagen könnten wir einige Enthüllungen erleben.

Später am Tag wird EZB-Präsidentin Lagarde an einem Gespräch mit Jose Vinals, dem Vorsitzenden der Standard Chartered Bank, teilnehmen, das von Baronin Minouche Shafik, Direktorin der London School of Economics, moderiert wird. Wenn Sie das Gespräch verfolgen möchten, können Sie sich hier anmelden.

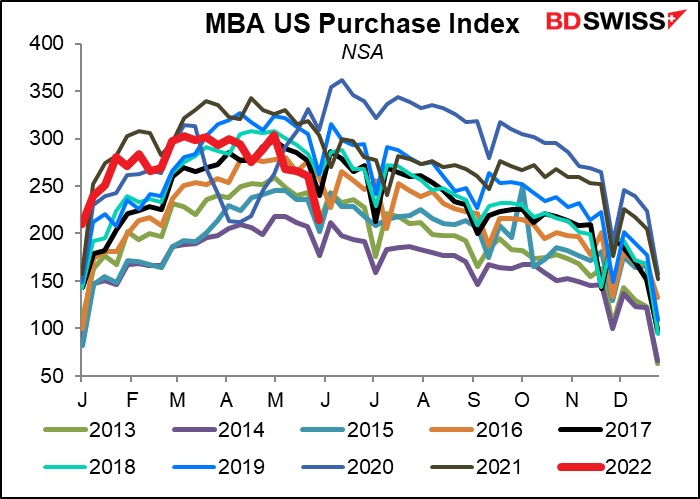

Die von der Mortage Bankers‘ Association (MBA) gemeldeten Hypothekenanträge in den USA sind drastisch zurückgegangen. Weniger Hypotheken = weniger Hauskäufe. Dies deutet auf eine Verlangsamung des US-Wohnungsmarktes hin.

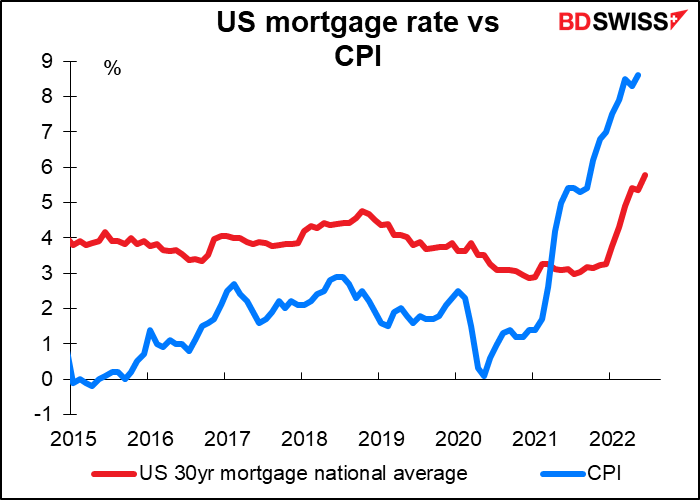

Am vergangenen Freitag, nachdem der US-Verbraucherpreisindex (VPI) höher als erwartet ausgefallen war, gab es auf dem Markt für hypothekarisch gesicherte Wertpapiere Berichten zufolge keine Gebote, d.h. es fanden sich keine Käufer. Das Ergebnis war ein Anstieg des durchschnittlichen Zinssatzes für 30-jährige Hypotheken um 20 Basispunkte auf 5,78 %. Zu Beginn des Jahres lag er noch bei 3,30 %. Der Anleihemarkt hat einen großen Teil der Arbeit der Fed übernommen.

Andererseits könnte es sein, dass dies ein großartiger Zeitpunkt ist, um ein Haus zu kaufen – Sie können eine Hypothek zu einem unglaublich niedrigen negativen Realzinssatz bekommen!

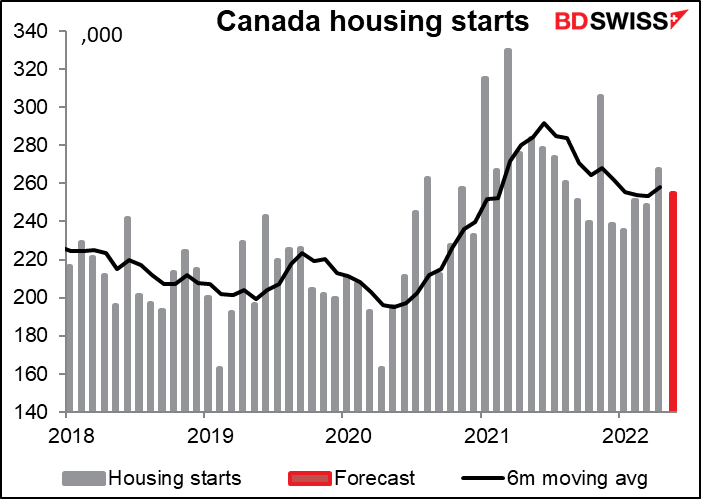

Die kanadischen Wohnungsbaubeginne hingegen scheinen weiterhin im Aufwind zu sein. Für Mai wird ein leichter Rückgang gegenüber April erwartet, der jedoch nur geringfügig unter dem gleitenden Sechsmonatsdurchschnitt liegt. Die Genehmigungen haben zugenommen, wobei ein Großteil des Anstiegs auf Mehrfamilienhäuser entfällt. Selbst wenn sich der Baubeginn verlangsamt, so geschieht dies doch von einem „außergewöhnlich hohen Niveau“ aus, wie die Bank of Canada sagte, und sollte daher niemanden beunruhigen.

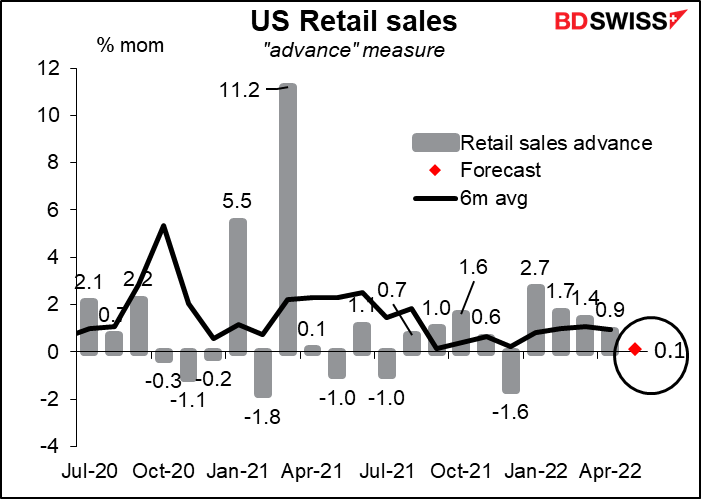

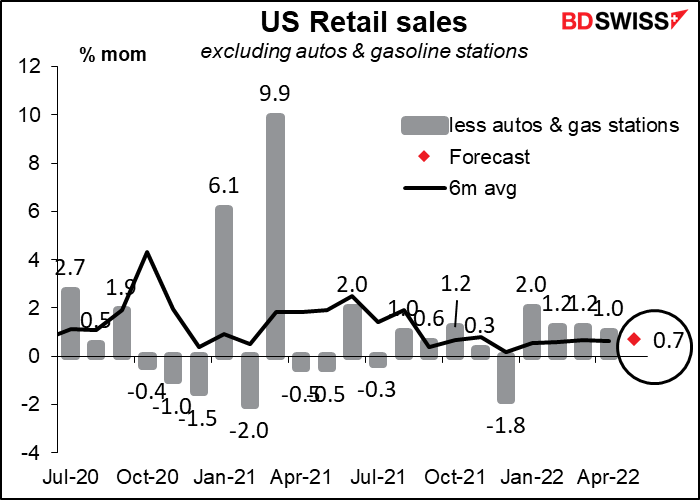

Die US-Einzelhandelsumsätze sind der letzte Datenpunkt, der die Prognosen der Ausschussmitglieder für den SEP beeinflussen könnte. Der Rückgang der Autoverkäufe im Laufe des Monats wird die Gesamtzahl, für die nur ein geringer Anstieg erwartet wird, stark belasten.

Die Umsätze ohne Kraftfahrzeuge dürften sich deutlich besser entwickeln – auch wenn die Zahl durch einen Anstieg der saisonbereinigten Benzinpreise um 5,9 % künstlich in die Höhe getrieben wird. Aber selbst wenn wir die Verkäufe an Tankstellen ausschließen, erwartet der Markt einen recht gesunden Anstieg, der dem gleitenden Sechsmonatsdurchschnitt entspricht. Das könnte dazu beitragen, die Menschen zu beruhigen, dass die Verbraucher trotz der sehr niedrigen Verbraucherstimmung immer noch da sind und… nun ja, konsumieren.

Obwohl dies ein wichtiger Indikator für die USA ist, ist die Reaktion des Forexmarktes nicht gerade leicht vorherzusehen.

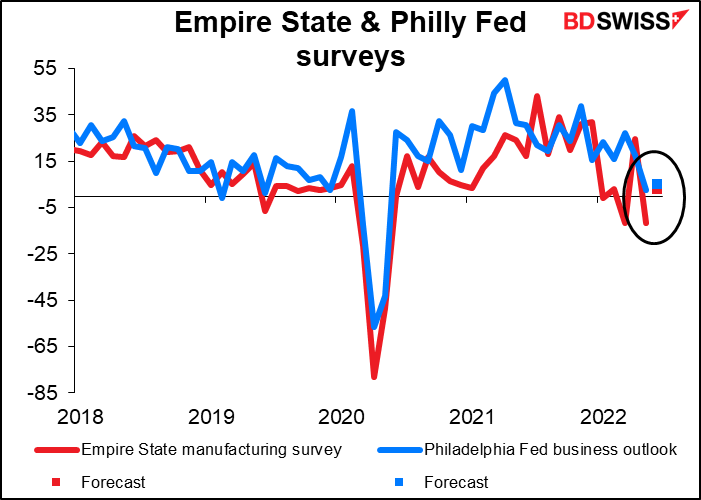

Trotz des massiven Einbruchs von 36,2 Punkten im letzten Monat erwartet der Markt in der heutigen Empire State-Umfrage zum verarbeitenden Gewerbe eine Erholung in den positiven Bereich. Auch für den Philadelphia Fed-Geschäftsausblick am Donnerstag wird ein leichter Aufschwung erwartet.

OK, das sollte für einen Tag reichen…

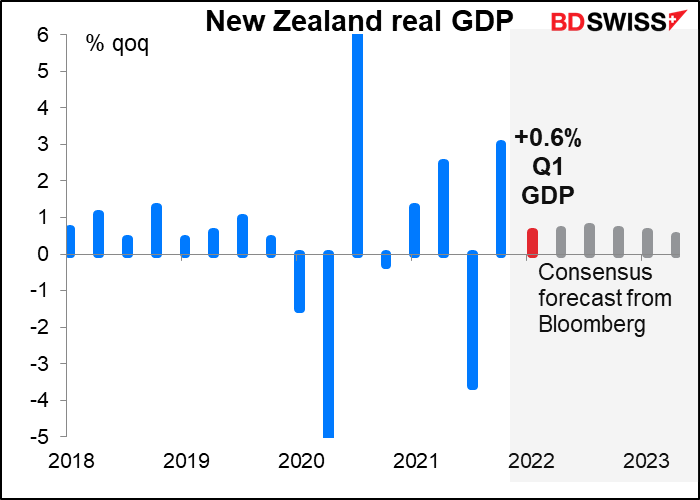

Aber auch über Nacht ist viel los! Neuseeland ist das letzte der G10-Länder, das seine BIP-Zahlen für Q1 veröffentlicht. Es ist immer das letzte Land. Der Markt geht von +0,6 % im Quartalsvergleich aus, was etwas schwächer ist als die Prognose von 0,7 % im Quartalsvergleich, die die Reserve Bank of New Zealand (RBNZ) in ihrer geldpolitischen Erklärung vom Mai abgegeben hatte. Die Wirtschaftstätigkeit im ersten Quartal war uneinheitlich, während die Omikron-Welle im Februar und März die Verbraucherausgaben belastete.

Neuseelands Aufschwung hat bisher mit dem von Australien Schritt gehalten, auch wenn in den kommenden Monaten mit einem Auseinanderdriften der beiden Länder zu rechnen ist. Beide Länder übertreffen Kanada, das andere Rohstoffwährungsland.

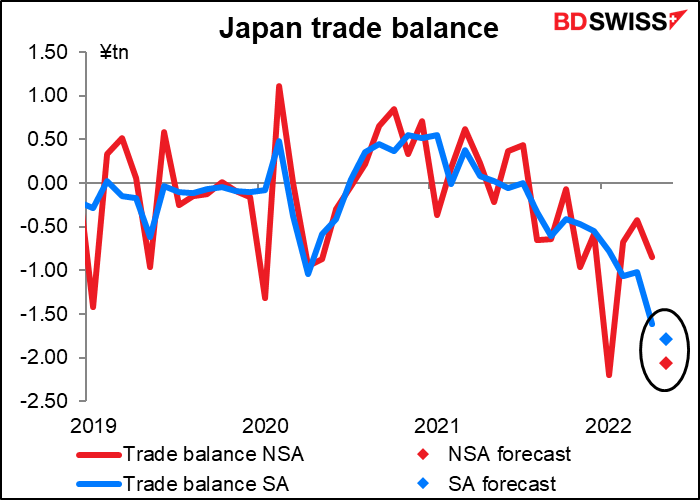

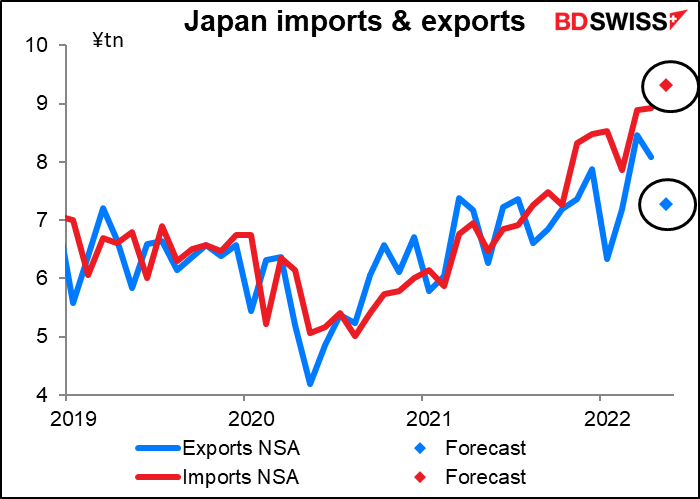

Es wird erwartet, dass Japans Handelsbilanz weiter ins Defizit rutscht.

Was ist hier los? Sowohl die Exporte als auch die Importe steigen gegenüber dem Vorjahr, aber die Importe steigen viel schneller als die Exporte. Ein Teil davon ist zweifellos eher auf Preisänderungen als auf Mengenänderungen zurückzuführen.

Der Wert der Importe ist höher als der der Exporte und dürfte in diesem Monat weiter steigen.

Betrachtet man jedoch die Indizes der Bank of Japan für die realen Exporte (ohne Berücksichtigung der Auswirkungen der Preise), so sind die Exporte wesentlich stärker gestiegen als die Importe. Es gibt hier also ein großes Element von Preisänderungen.

Kurz gesagt, die Handelsbedingungen Japans verschlechtern sich. Die Handelsbedingungen des Landes haben sich seit Beginn der Pandemie verschlechtert. Dies ist ein weiterer Faktor, der den Yen nach unten zieht.

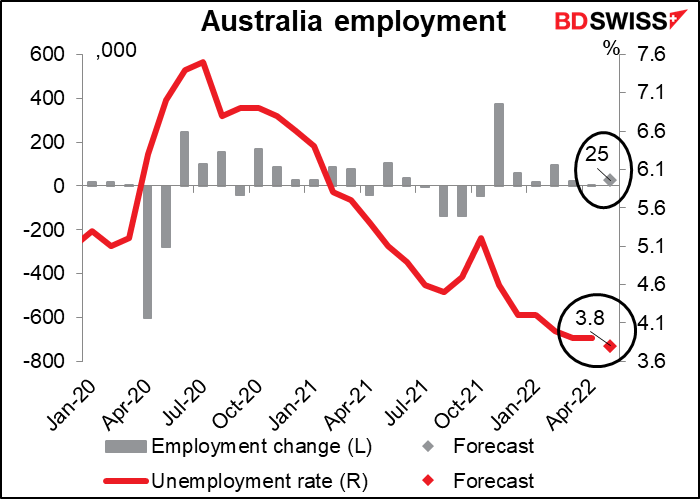

Schließlich veröffentlicht Australien seine Beschäftigungsdaten. Dies ist der letzte nennenswerte Datenpunkt vor der Sitzung der Reserve Bank of Australia am 5. Juli. Sie werden jedoch wahrscheinlich keinen großen Einfluss auf die Entscheidung der Bank haben, da Australien, wie auch die USA, praktisch Vollbeschäftigung erreicht hat. Die Arbeitslosenquote lag im März und April bei einem Rekordtief von 3,9 % (die Daten reichen bis ins Jahr 1978 zurück) und dürfte in diesem Monat um weitere 10 Basispunkte sinken. Die Beschäftigung hält die RBA also nicht davon ab, ihre Politik zu straffen. Stattdessen wird sie sich auf die Inflation konzentrieren. Nichtsdestotrotz könnte ein weiterer Rückgang der Arbeitslosigkeit auf ein Rekordtief als positiv für den AUD gewertet werden.