Le rate in base all’ orario 5.00 GMT

Oggi sui mercati

Nota: La tabella sopra riportata viene aggiornata prima della pubblicazione con le ultime previsioni del consenso. Tuttavia, i testi e i grafici vengono preparati prima. Pertanto potrebbero essere presenti delle discrepanze tra le previsioni riportate nella tabella sopra e quelle presenti nei testi e i grafici.

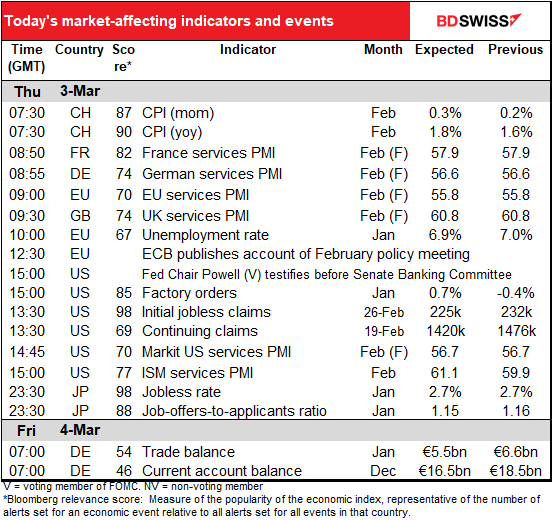

La giornata europea ha inizio con gli indici PMI finali del settore dei servizi. Eventuali revisioni di questi dati verranno monitorate attentamente.

Il tasso di disoccupazione nell’area euro non è un grande market mover. La Banca centrale europea (BCE) non ha un “doppio mandato” e si concentra solo sull’inflazione, senza tener conto della disoccupazione. Tuttavia il calo è comunque significativo, dal momento che implica un miglioramento dell’economia nell’area euro.

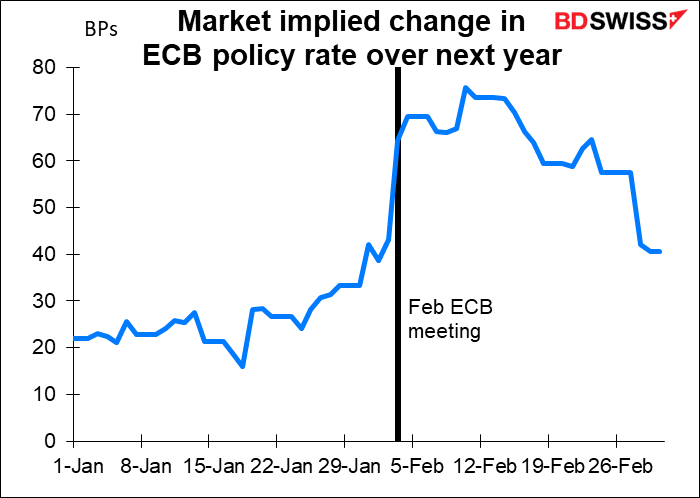

I verbali dell’incontro di febbraio del Consiglio direttivo della BCE sono ormai datati, dal momento che l’incontro è avvenuto il 3 febbraio, il giorno dopo lo shock dell’inflazione record in area euro (5.1% anno su anno), ma prima dell’invasione dell’Ucraina da parte della Russia, che ha cambiato tutto. I verbali dovrebbero quindi risultare alquanto hawkish, ma potrebbero non essere più pertinenti. Il mercato ha già deprezzato gran parte dello stringimento inizialmente previsto dopo l’IPC e l’incontro.

Tuttavia, i verbali saranno comunque interessanti, in quanto dovrebbero mostrare il pensiero all’epoca e cosa ha causato tale cambiamento di rotta e l’adozione di un tono hawkish in conferenza stampa. Sarà interessante anche comprendere meglio il dibattito tenuto sulla sequenza di uscita dalle attuali politiche (è stato indicato che i tassi non sarebbero stati alzati per “diverso tempo” dopo la conclusione degli acquisti netti di asset, ma cosa significa “diverso tempo”? Inoltre, sono tutti concordi con questa sequenza?)

Il presidente della Fed Powell testimonierà oggi davanti al Comitato per i servizi finanziari del Senato. Naturalmente non dirà nulla di diverso rispetto a quanto dichiarato ieri al Comitato bancario della Camera, ma potrebbe aggiungere qualche dettaglio.

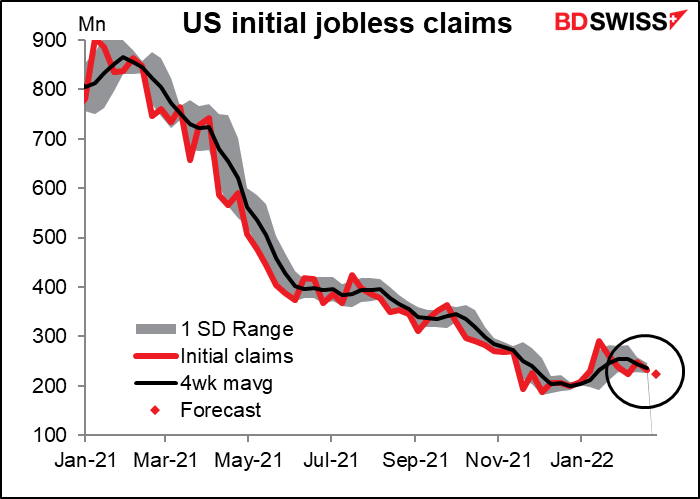

Si prevede un calo di 7000 unità per le richieste iniziali di sussidi di disoccupazione dopo il calo di 17.000 unità della settimana scorsa. Sembra che si stiano ora muovendo nel normale intervallo che vedevamo prima della pandemia. Nel 2017, ad esempio la forchetta era tra 226.000 e 298.000. Finora quest’anno si è attestata tra 225.000 e 290.000. Prevedo che continui in questo intervallo per il resto dell’anno, naturalmente a meno che l’aumento dei prezzi del petrolio e/o gli stringimenti della Fed non portino ad una recessione.

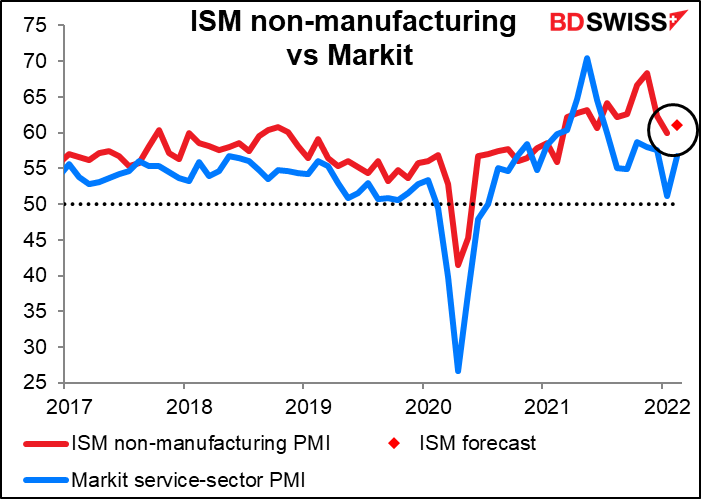

Oltre ai PMI finali servizi di Markit, naturalmente verrà pubblicata la controparte dell’ISM (Institute of Supply Management). Si prevede un aumento di 1.2 punti, meno del calo dell’aumento di 5.5 punti visto nella versione Markit dell’indice durante il mese, ma comunque nella stessa direzione generale.

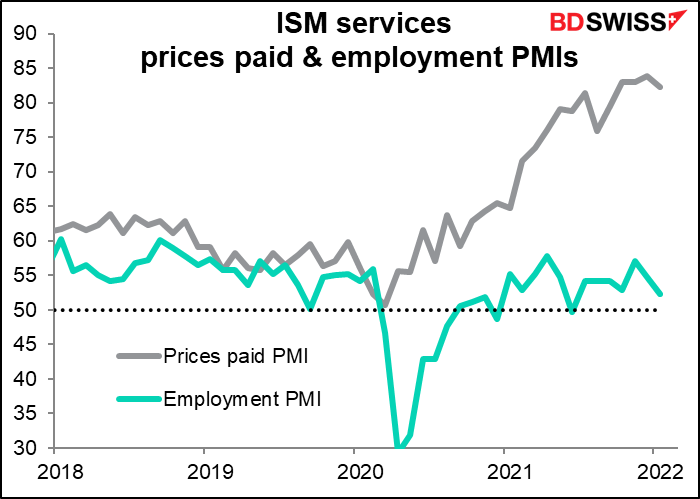

Il mercato presterà attenzione anche ai PMI su occupazione e prezzi pagati, anche se non sono presenti previsioni. Entrambi i dati sono iniziati a calare, anche se l’indice dei prezzi pagati parte da un livello molto elevato. Il PMI sull’occupazione è preoccupante, in quanto il settore dei servizi impiega gran parte della forza lavoro USA (86%).

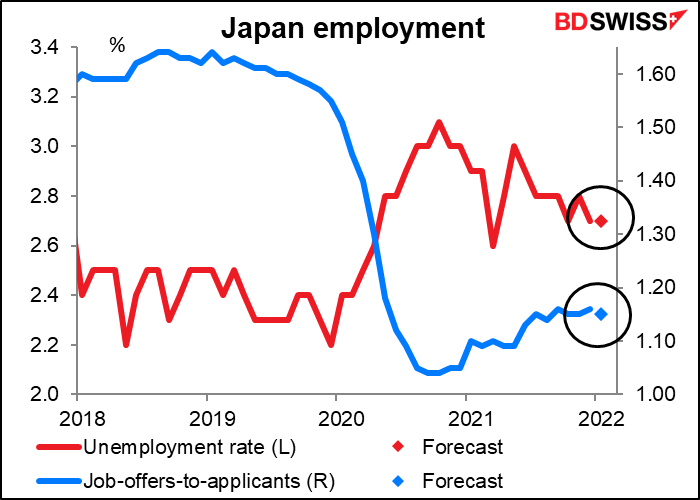

A proposito di occupazione, nella notte verranno pubblicati i dati occupazionali dal Giappone. Sono sempre sorpreso dal punteggio di rilevanza di Bloomberg (98, indice che il 98% delle persone che imposta notifiche per tutti gli indicatori giapponese, imposta una notifica per questo indicatore). Il punto è che l’indice praticamente è immobile e questo mese non dovrebbe fare eccezione. Il tasso di disoccupazione dovrebbe rimanere invariato, mentre il rapporto tra offerte di lavoro/domande di impiego dovrebbe calare di 1 tick. Nulla di entusiasmante direi.

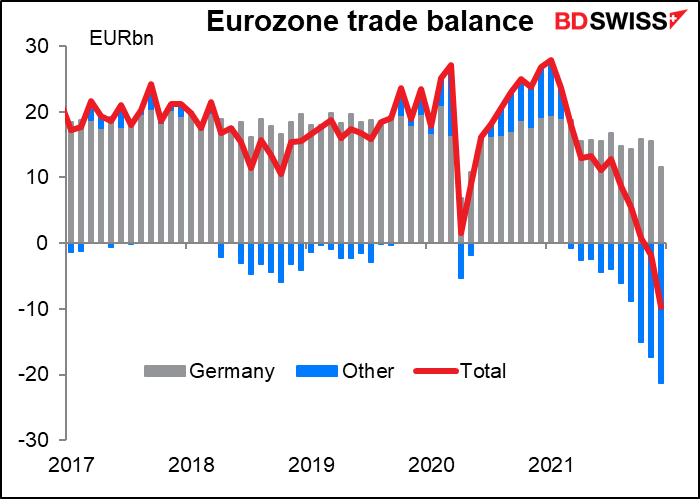

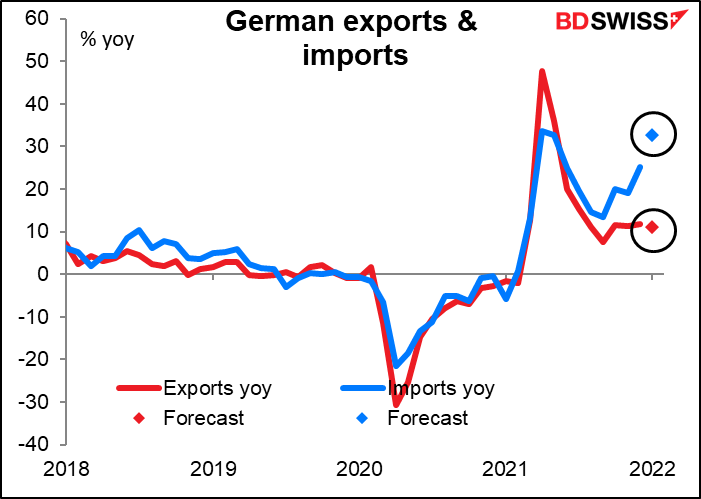

Nella mattinata di domani in Germania verrà annunciata anche la bilancia commerciale. Questo ha un punteggio di rilevanza di Bloomberg relativamente basso, ma rimango dell’idea che il commercio sia rilevante per il FX. Il surplus commerciale, che è calato fortemente lo scorso mese, dovrebbe calare ulteriormente, mentre il saldo delle partite correnti, che è riuscito a crescere lo scorso mese, dovrebbe calare a sua volta.

Questo perché le importazioni tedesche stanno crescendo molto più rapidamente rispetto alle esportazioni.

Il punto è che il surplus commerciale tedesco compensa gran parte (ma non completamente) del resto del deficit commerciale della UE. Se il surplus commerciale tedesco si contrae, l’Eurozona nel complesso avrà un deficit commerciale sempre maggiore. Ma questo non è importante… finché non lo diventa.