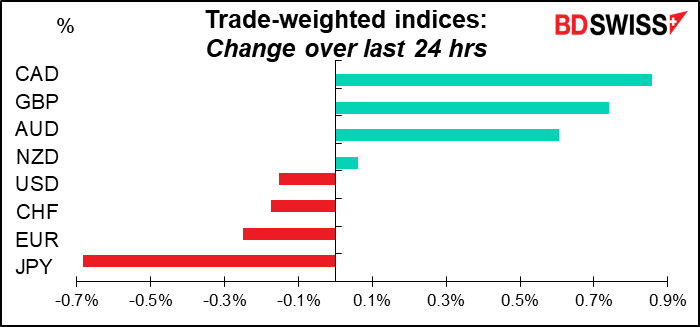

Rates as of 05:00 GMT

السوق اليوم

ملحوظة: يتم تحديث القائمة المذكورة أعلاه قبل النشر متضمنة أحدث التوقعات. ومع ذلك فإنه يتم إعداد النص والرسوم البيانية في وقت سابق قبل ذلك. وبالتالي فإنه قد توجد اختلافات بين التوقعات التي تظهر في القائمة أعلاه وبين ما هو مذكور في النص والرسوم البيانية.

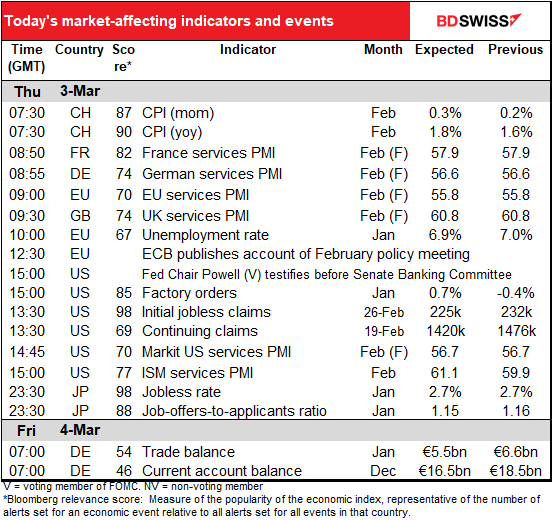

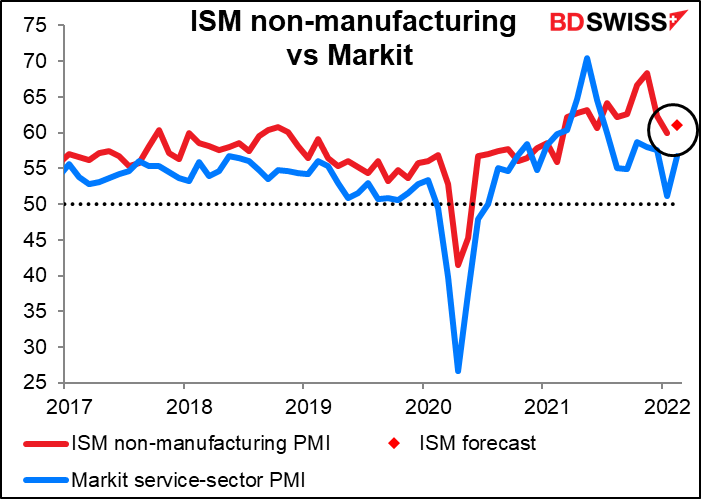

يبدأ اليوم في أوروبا بالإعلان عن القراءة النهائية لمؤشرات مديري المشتريات بقطاع الخدمات. وأي تعديل عن القراءة الأولي لهذه المؤشرات سيحظى باهتمام كبير.

ولن يكون معدل البطالة في منطقة اليورو ذو تأثير كبير على السوق. فالبنك المركزي الأوروبي ليس لديه “تفويض مزدوج” ولذلك فإن اهتمامه يقتصر فقط على التضخم وليس البطالة. ومع ذلك فلا يزال من المهم أن ينخفض معدل البطالة لأن ذلك سيعني بدوره أن اقتصاد منطقة اليورو يشهد تحسنًا.

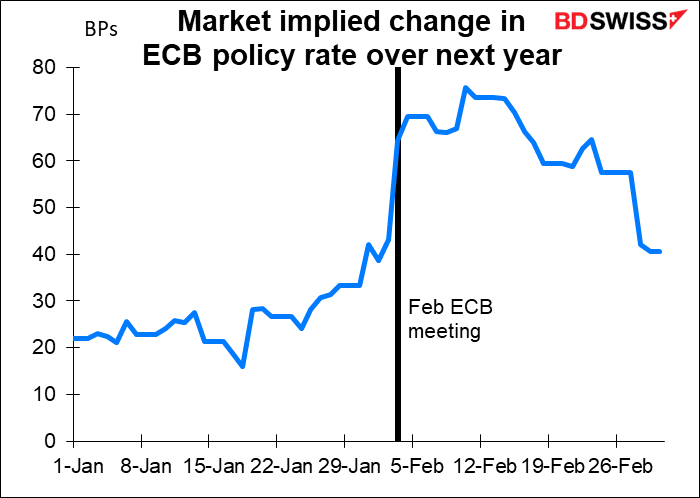

يعتبر محضر اجتماع شهر فبراير لمجلس إدارة البنك المركزي الأوروبي قديمًا الآن لأنه قد عقد في يوم 3 فبراير وهو اليوم التالي لصدمة الإعلان عن الارتفاع القياسي لتضخم مؤشر أسعار المستهلكين في منطقة اليورو (5.1% على أساس سنوي) ولكن هذا الاجتماع عقد أيضًا قبل وقت طويل من الغزو الروسي لأوكرانيا والذي غير كل شيء. وبالتالي فإن المحضر من المحتمل أن يكون متشددًا في لهجته وهو أمر قد لا يكون مناسبًا الآن. فالسوق قد تخلت بالفعل عن معظم التشديد الذي افترضته بعد الإعلان عن قراءة مؤشر أسعار المستهلكين وهذا الاجتماع للبنك.

وعلى الرغم من ذلك، سيظل المحضر مهمًا لتوضيح ما كان يفكر فيه البنك في ذلك الحين وما الذي أدى إلى التحول إلى هذه اللهجة المتشددة في المؤتمر الصحفي. وسأهتم أيضًا بأن أفهم بشكل أفضل النقاش الذي دار بين الأعضاء حول تسلسل كيفية تخلي البنك عن سياساته الحالية. (قال البنك إنه لن يرفع أسعار الفائدة حتى مرور “بعض الوقت” من إنهاء برنامج البنك لمشتريات الأصول، ولكن إلى متى يستمر “بعض الوقت”؟ وهل يتفق الجميع على هذا التسلسل؟)

وسيدلي رئيس البنك المركزي الأمريكي جيروم باول بشهادته مرة أخرى اليوم، وفي هذه المرة أمام لجنة الخدمات المالية بمجلس الشيوخ. ومن المؤكد أنه لن يقول أي شيء مختلف عما قاله أمس أمام اللجنة المصرفية بمجلس النواب، ولكنه قد يتحدث باستفاضة أكبر.

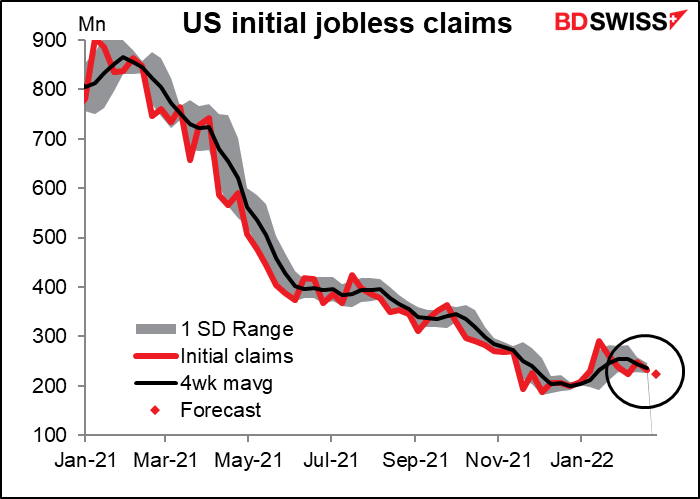

ومن المتوقع أن تنخفض طلبات إعانة البطالة الأولية بمقدار 7 ألاف طلب بعد انخفاضها في الأسبوع الماضي بمقدار 17 ألف طلب. وفي الحقيقة فإن قرارة هذا التقرير قد عادت إلى المستويات التي اعتادت أن تكون عليها فبل الجائحة. ففي عام 2017 على سبيل المثال كان النطاق يتراوح من 226 ألف إلى 298 ألف. وفي هذا العام فإنها حتى الآن تتحرك في نطاق من 225 ألف إلى 290 ألف. وأتوقع أن تستمر طلبات إعانة البطالة الأولية في هذا النطاق في بقية العام، بالطبع ما لم يحدث ركود بسبب أسعار النفط المرتفعة و/أو تشديد البنك المركزي الأمريكي لسياسته النقدية.

وبالإضافة إلى القراءة النهائية لمؤشرات ماركت لمديري المشتريات بقطاع الخدمات، لدينا بالطبع النسخة المنافسة لها وهي مؤشر معهد إدارة التوريدات لمديري المشتريات بقطاع الخدمات. ومن المتوقع أن تسجل قراءة هذا المؤشر ارتفاعًا بمقدار 1.2 نقطة، بأقل من الارتفاع بمقدار 5.5 نقطة الذي سجلته قراءة مؤشر ماركت للشهر، ولكن بالرغم من ذلك فإنها لا تزال تسير في نفس الاتجاه العام.

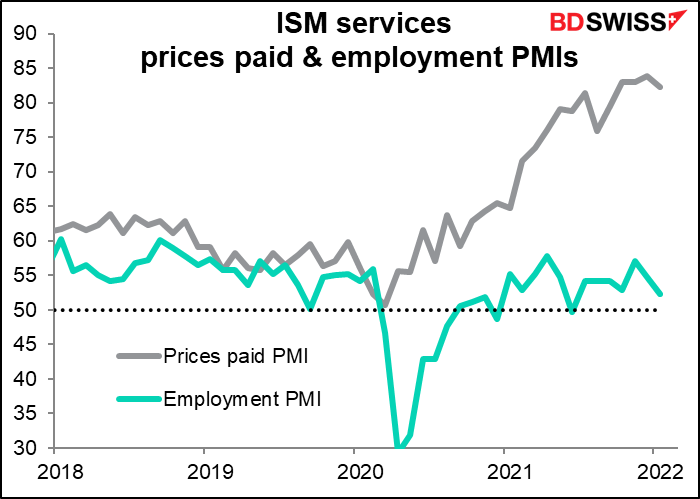

وستهتم السوق أيضًا بمؤشري مديري المشتريات للأسعار المدفوعة والتوظيف، على الرغم من عدم وجود توقعات لكلاهما. ويذكر أن كلاهما قد بدأ في الانخفاض وإن كان مؤشر الأسعار المدفوعة قد انخفض من مستوى مرتفع للغاية. أما مؤشر مديري المشتريات للتوظيف فهو أكثر إثارة للقلق لأن قطاع الخدمات يوظف إلى حد بعيد معظم القوة العاملة الأمريكية (86%).

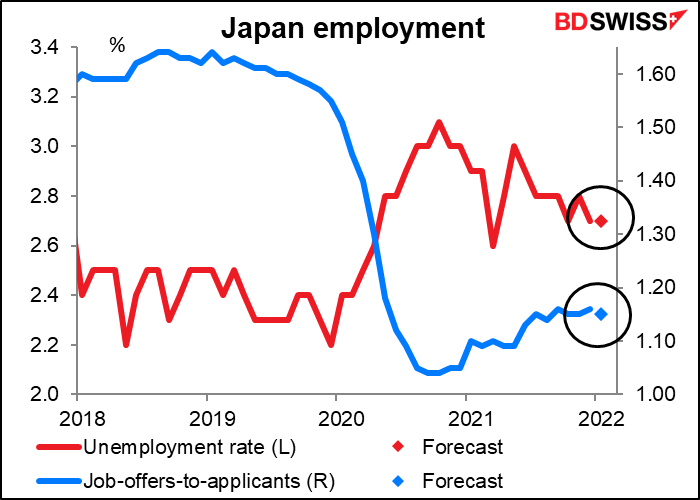

وبمناسبة الحديث عن التوظيف، سيتم الإعلان في الصباح الباكر في بلاد الشمس المشرقة عن بيانات التوظيف اليابانية. ودائمًا ما يدهشني ارتفاع تصنيف هذا التقرير في مؤشر بلومبيرج لأهمية وشعبية البيانات الاقتصادية (فهو يحصل على درجة 98 في نؤشر بلومبيرج مما يعني أن نسبة 98% من جميع المتداولين الذين يضعون تنبيهات متعلقة بأي مؤشرات اقتصادية يابانية يضعون تنبيهات لهذا المؤشر). وفي الحقيقة فإن هذا المؤشر يتزحزح بالكاد من مكانه. ولن يختلف الأمر في هذا الشهر. ومن المتوقع أن يكشف التقرير أن معدل البطالة استمر كما هو دون تغيير، في حين من المتوقع أن نسبة عروض العمل مقارنة بطالبي الوظائف ستنخفض بمقدار علامة واحدة. وهذا أمر ليس مهمًا جدًا.

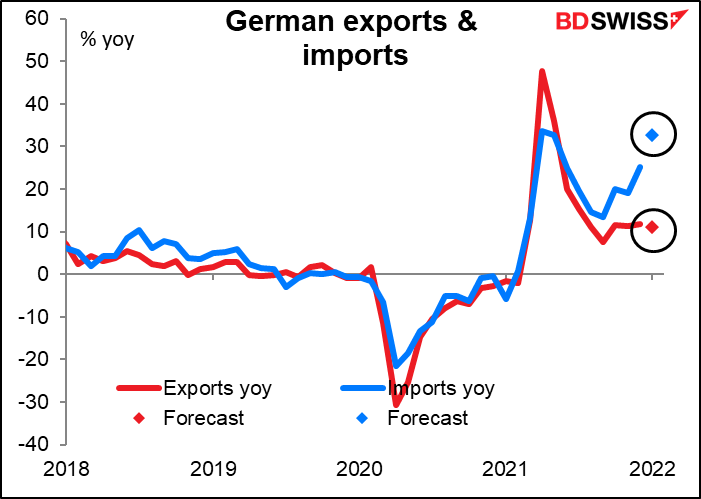

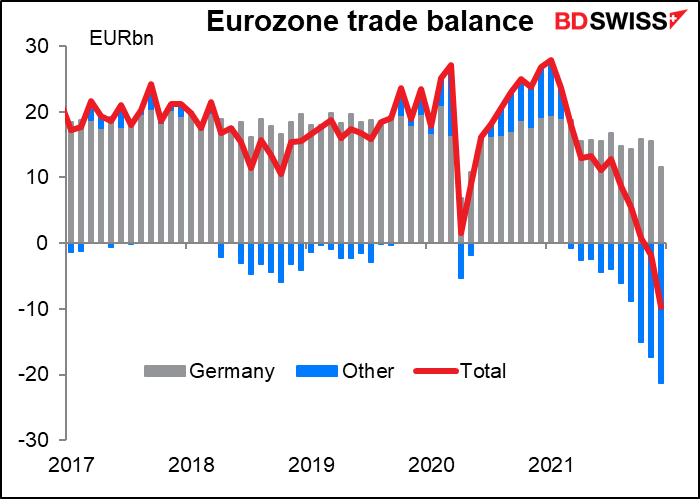

ثم وفي وقت مبكر من صباح الغد في أوروبا تعلن ألمانيا عن قراءة تقرير الميزان التجاري. وصحيح أن تصنيف هذا التقرير منخفض نسبيًا في مؤشر بلومبيرج لأهمية وشعبية البيانات الاقتصادية ولكنني لا أستطيع التخلص من الشعور بأن التجارة وثيقة الصلة بالفوركس. ومن المتوقع أن يزداد الفائض التجاري الألماني انخفاضًا بعد انخفاضه الحاد في الشهر الماضي، كما من المتوقع أن ينخفض أيضًا ميزان الحساب الجاري.

وهذا بسبب أن واردات ألمانيا تنمو بوتيرة أسرع بكثير من صادراتها.

والأمر المهم هو أن الفائض التجاري الألماني بعوض قدرًا كبيرًا (ولكن ليس كل) من العجز التجاري لبقية الاتحاد الأوروبي فإذا كان الفائض التجاري الألماني ينكمش فإن منطقة اليورو ككل ستشهد ارتفاعًا أكبر وأكبر للعجز التجاري. ولكن هذا لا يهم …حتى يحدث بالفعل.

")