Valorado a partir de 05:00 hora GMT

El mercado actual

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

O dia europeu começa com os índices finais dos gestores de compras do sector dos serviços (PMIs). Quaisquer revisões aqui serão acompanhadas de perto.

A taxa de desemprego da Zona Euro não é um grande market-mover. O Banco Central Europeu (BCE) não tem um “duplo mandato” e por isso só está preocupado com a inflação, e não com o desemprego. No entanto, é ainda significativo que esteja a cair, pois isso implica que a economia da Zona Euro está a melhorar.

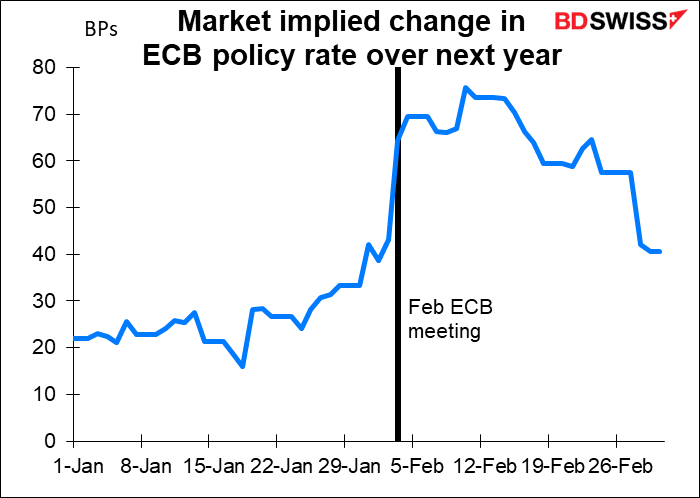

O relato da reunião de Fevereiro do Conselho de Governadores do Banco Central Europeu (BCE) está agora desatualizado, visto que a reunião teve lugar no dia 3 de Fevereiro, um dia após o choque do valor recorde da inflação na Zona Euro (5,1% em termos homólogos) mas muito antes da invasão russa da Ucrânia, que mudou tudo. Por conseguinte, é provável que a ata tenha um tom bastante “hawkish”, o que pode não ser ainda apropriado. O mercado já incorporou grande parte do tom contracionista que foi assumido após a divulgação do IPC e da reunião.

No entanto, os relatos continuarão a ser interessantes para mostrar o que estavam a pensar na altura e o que causou a mudança para um tom tão “hawkish” na conferência de imprensa. Também estarei interessado em compreender melhor o debate que tiveram sobre a sequência de como abandonar as suas atuais políticas. (Disseram que não aumentarão as taxas por “algum tempo” após terem terminado as suas compras de ativos líquidos, mas quanto tempo é “algum tempo”? E será que todos concordam com esta sequência?)

O Presidente da Fed, Powell, irá discursar novamente hoje, desta vez perante a Comissão de Serviços Financeiros do Senado. Obviamente que não dirá nada diferente do que disse ontem ao Comité Bancário da Câmara, mas poderá dizer mais.

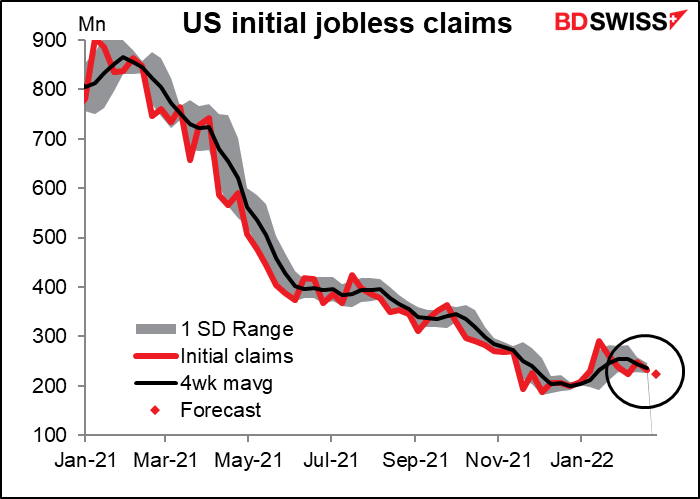

Espera-se que os pedidos iniciais de desemprego desçam em 7 mil na sequência do declínio de 17 mil da semana anterior. Na realidade, voltaram a mover-se no tipo de intervalo habitual a que estavam habituados antes do ataque pandémico. Em 2017, por exemplo, oscilaram entre 226 mil e 298 mil. Até à data, este ano, situaram-se entre 225 mil e 290 mil. Esperava que continuassem dentro deste intervalo durante o resto do ano, a menos, claro, que os preços mais elevados do petróleo e/ou a política contracionista da Reserva Federal provocassem uma recessão.

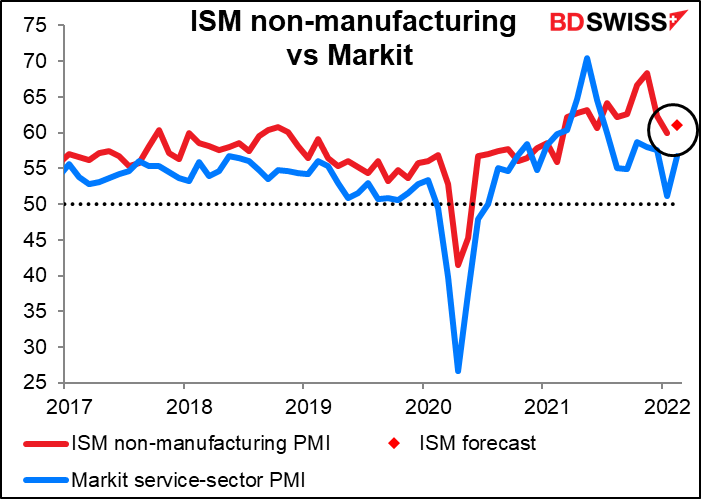

Juntamente com o PMI final do setor de serviços da Markit, obtemos naturalmente a versão rival do Institute of Supply Management (ISM) do PMI do setor de serviços. Espera-se que suba 1,2 pontos, menos do que o aumento de 5,5 pontos na versão Markit durante o mês, mas ainda assim a mesma direção geral.

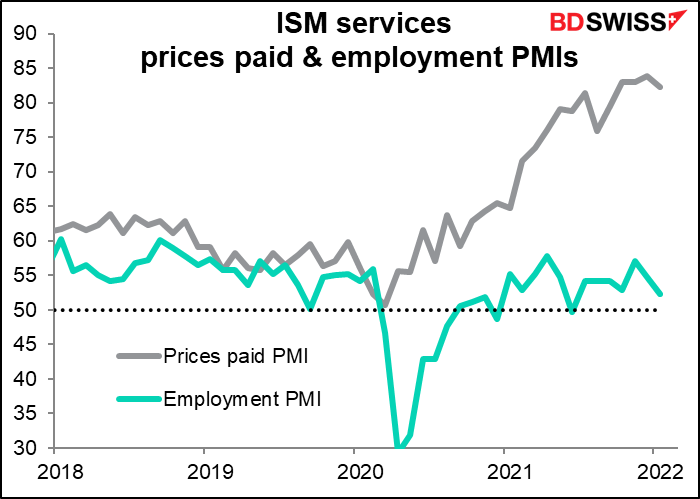

O mercado também prestará atenção aos preços pagos e ao emprego PMI, embora não existam previsões. Ambos começaram a baixar, embora os preços pagos partam de um um nível muito elevado. O PMI de emprego é mais preocupante porque o setor dos serviços emprega, de longe, a maior parte da mão-de-obra dos EUA (86%).

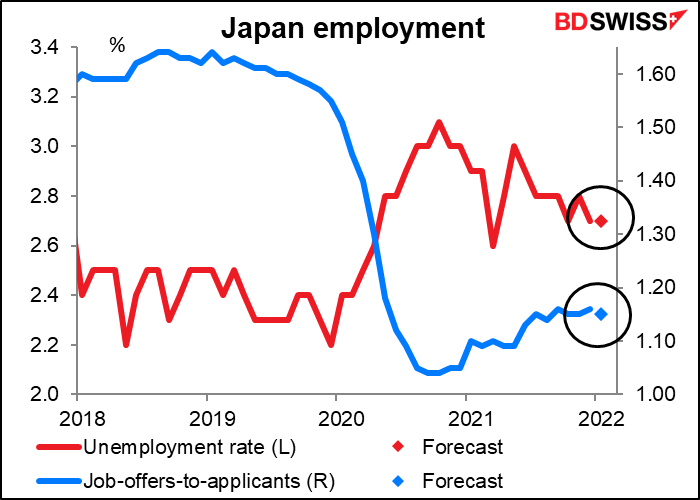

Por falar em emprego, de um dia para o outro obtemos os dados de emprego do Japão. Fico sempre perplexo com a nota de relevância da Bloomberg (98, ou seja, 98% das pessoas que estabelecem alarmes para qualquer indicador japonês estabelecem alarmes para este). O facto é que este mal se desenvolve. Este mês não se espera que seja exceção. Espera-se que a taxa de desemprego se mantenha inalterada, enquanto a taxa de ofertas de emprego para candidatos deverá diminuir em 1 tick. Não muito emocionante.

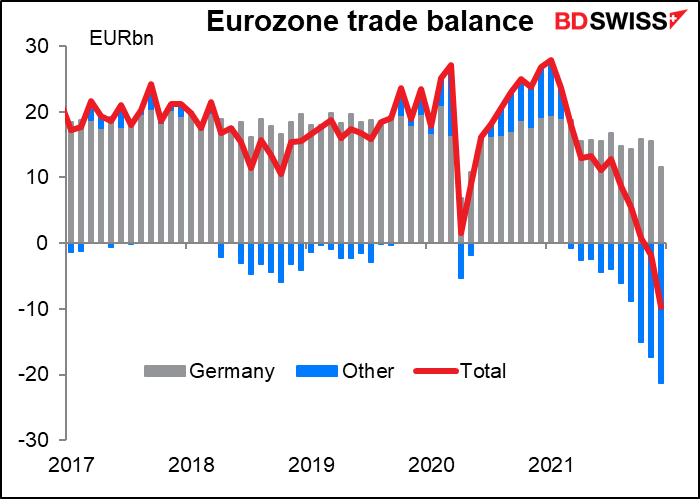

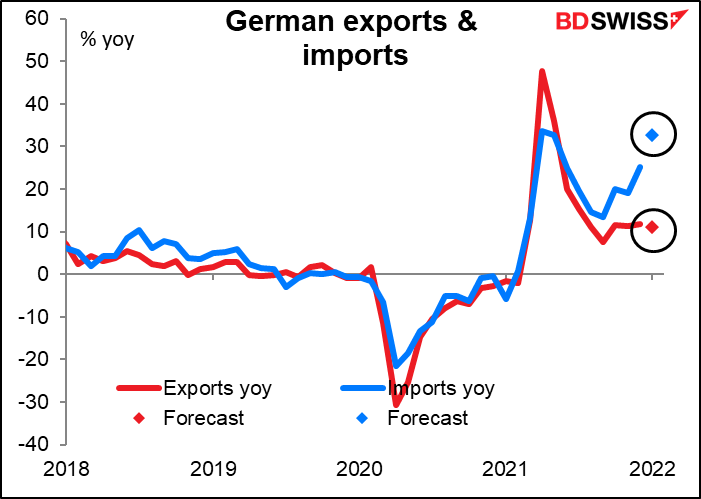

Então, amanhã de manhã cedo, a Alemanha anuncia a sua balança comercial. Isto também tem uma classificação de relevância relativamente baixa da Bloomberg, mas não posso deixar de salientar o facto de o comércio ser relevante para FX. Espera-se que o excedente comercial, que caiu acentuadamente no mês passado, caia ainda mais, enquanto o saldo da conta corrente, que conseguiu subir no mês passado, também deverá cair.

Isto porque as importações alemãs estão a crescer muito mais rapidamente do que as exportações.

A questão é que o excedente comercial da Alemanha compensa muito (mas já não todo) do resto do défice comercial da UE. Se o excedente comercial da Alemanha estiver a diminuir, então a zona Euro no seu conjunto terá um défice comercial cada vez maior. Isso não importa… até um dia.