; services ISM")

Chiffres a partir de 5.00 GMT

Le marché actuel

Remarque : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut y avoir des écarts entre les prévisions données dans le tableau ci-dessus et dans le texte et les graphiques.

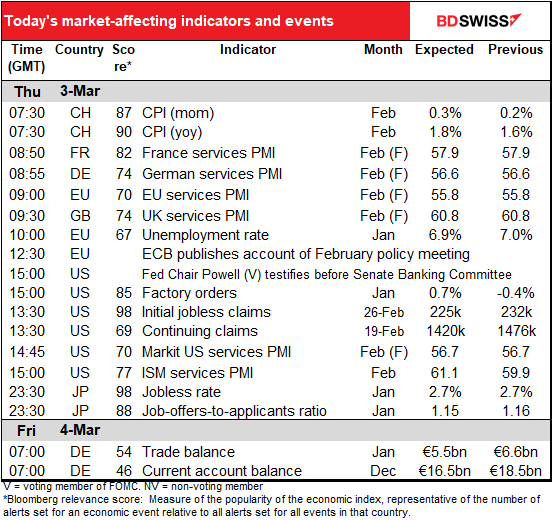

La journée européenne débute avec les indices finaux des directeurs d’achat (PMI) du secteur des services. Toutes les révisions ici seront surveillées de près.

Le taux de chômage de la zone euro n’est pas un grand moteur du marché. La Banque centrale européenne (BCE) n’a pas de « double mandat » et n’est donc préoccupée que par l’inflation, sans tenir compte du chômage. Néanmoins, sa baisse est toujours significative, car cela implique que l’économie de la zone euro s’améliore.

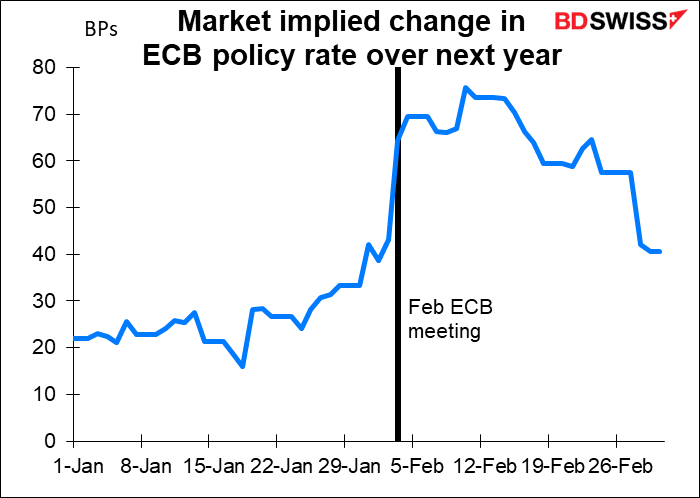

Le compte rendu de la réunion de février du Conseil des gouverneurs de la Banque centrale européenne (BCE) semble démodé à présent, étant donné que la réunion a eu lieu le 3 février, le lendemain du choc de l’inflation record de la zone euro (5,1 % en glissement annuel), mais bien avant l’invasion russe de l’Ukraine, qui a tout changé. Le ton du procès-verbal pourrait donc être plutôt agressif, alors que la donne a changé depuis. Le marché a déjà surmonté une grande partie du resserrement qui avait été supposé après la publication de l’IPC et ladite réunion.

Néanmoins, les informations contenues resteront intéressantes, dans le sens où elles montreront les idées promulguées à l’époque, et ce qui a provoqué le passage à un ton aussi agressif lors de la conférence de presse. Je souhaiterais aussi mieux comprendre le débat concernant la séquence de sortie de la politique actuelle de la BCE. (La banque a dit qu’elle n’augmenterait pas ses taux pendant « un certain temps » après la fin de ses achats d’actifs nets, mais combien de temps dure « un certain temps » ? Tout le monde était-il d’accord également sur cette séquence ?)

Le président de la Fed, Jerome Powell, témoignera de nouveau aujourd’hui, cette fois devant le Comité sénatorial des services financiers. De toute évidence, il ne devrait pas changer la teneur de son discours prononcé hier devant le Comité des banques de la Chambre, mais il pourrait le développer davantage.

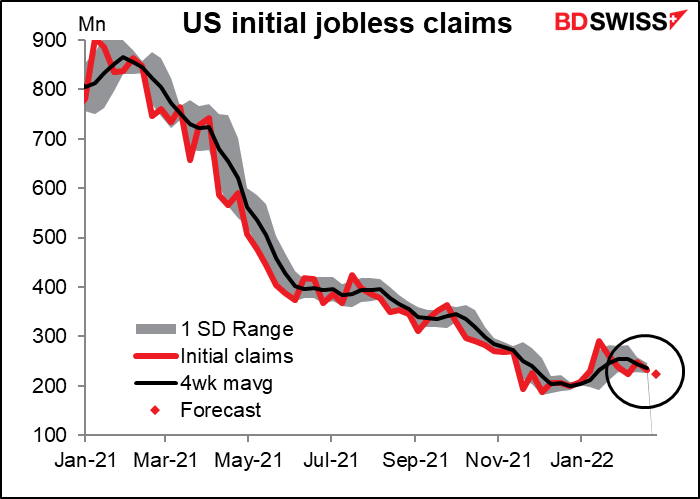

Les demandes initiales d’inscription au chômage devraient chuter de 7 000 personnes après la baisse de 17 000 personnes la semaine précédente, selon les estimations. Ces chiffres semblent avoir retrouvé leur fourchette habituelle d’avant la pandémie. En 2017 par exemple, ils allaient de 226 000 à 298 000. Jusqu’à présent cette année, ils ont oscillé entre 225 000 et 290 000. Je m’attends à ce qu’ils se maintiennent dans cette fourchette le reste de l’année, à moins bien sûr que la hausse des prix du pétrole et/ou le resserrement de politique de la Fed n’entraînent une récession.

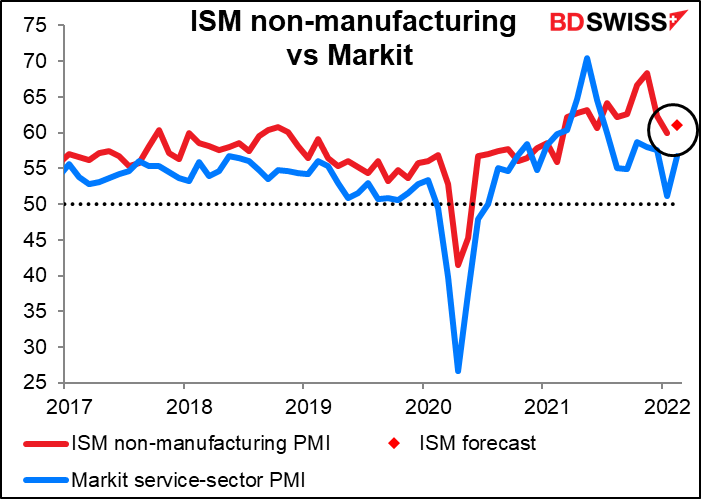

En plus des PMI finaux du secteur des services de Markit, la version rivale du PMI du secteur des services de l’Institute of Supply Management (ISM) sera bien sûr publiée aujourd’hui. Il devrait être en hausse de 1,2 point, moins que la hausse de 5,5 points de la version de Markit publiée au cours du mois, mais toujours dans la même direction générale.

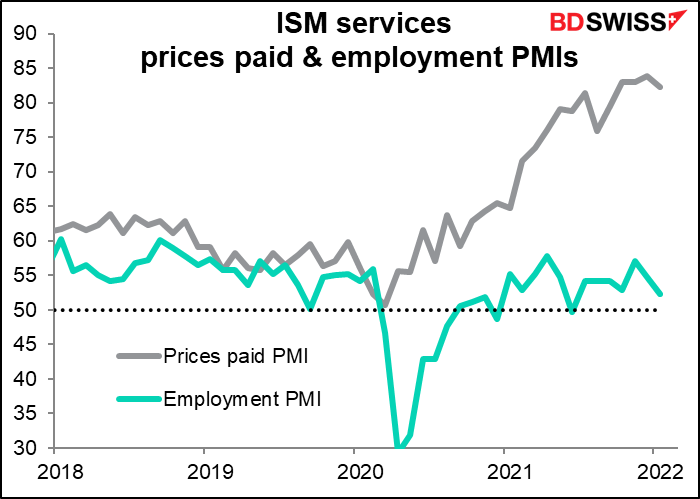

Le marché prêtera également attention aux PMI des prix payés et l’emploi, bien qu’il n’y ait pas de prévisions. Tous deux ont commencé à baisser, bien que l’indice des prix payés ait atteint un niveau très élevé. L’indice PMI de l’emploi est plus inquiétant, car le secteur des services emploie, de loin, la plus grande partie de la main-d’ œuvre américaine (86 %).

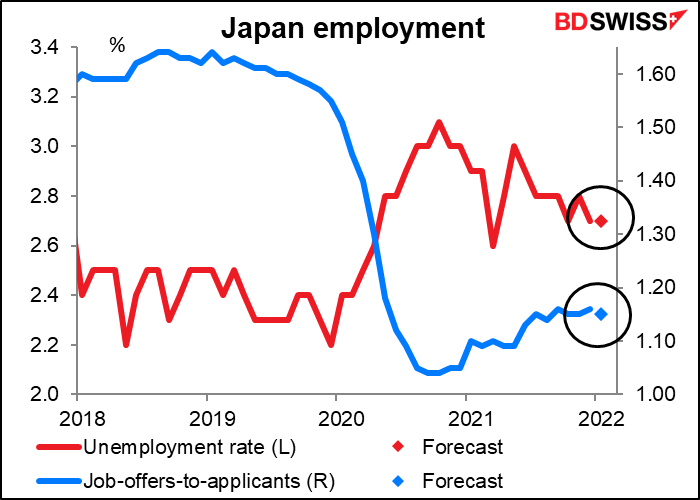

En parlant d’emploi, les données japonaises sur l’emploi seront publiées dans la nuit. Je suis toujours étonné par le niveau élevé du score de pertinence Bloomberg de cet indicateur (98, ce qui signifie 98 % des personnes qui ont déclenché des alertes pour tous les indicateurs japonais ont déclenché des alertes pour celui-ci). Le fait est qu’il bouge à peine. Ce mois-ci ne devrait pas faire exception. Le taux de chômage devrait demeurer inchangé, tandis que le ratio des offres d’emploi par rapport aux demandeurs devrait diminuer de 1 tick. Très excitant, n’est-ce pas ?

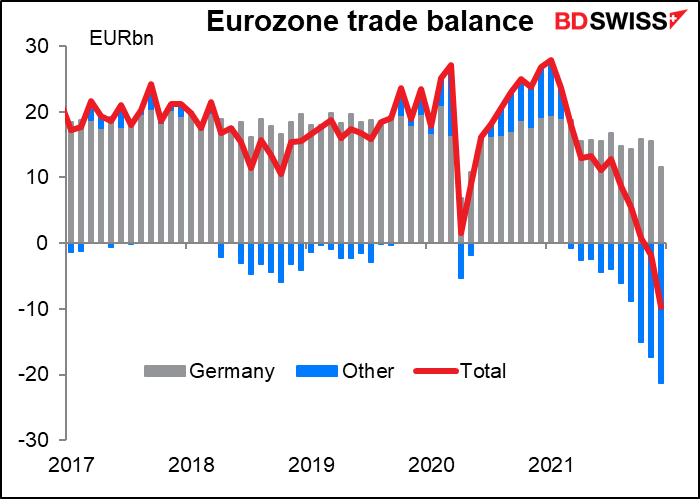

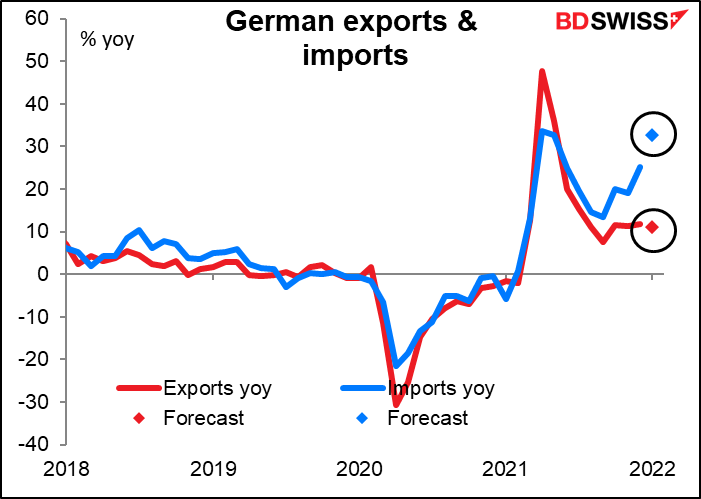

Tôt demain matin, l’Allemagne annonce sa balance commerciale. Elle présente aussi a une note de pertinence Bloomberg relativement faible, mais je ne peux m’arrêter de penser que le commerce est pertinent pour le marché des changes L’excédent commercial, qui a fortement baissé le mois dernier, devrait continuer à baisser, tandis que le solde de la balance courante, qui a réussi à augmenter le mois dernier, devrait également baisser.

Les importations allemandes augmentent en effet beaucoup plus vite que les exportations.

Le fait est que l’excédent commercial de l’Allemagne compense une grande partie (mais pas la totalité) du reste du déficit commercial de l’UE. Si l’excédent commercial de l’Allemagne diminue, la zone euro dans son ensemble connaîtra un déficit commercial de plus en plus important. Cela n’a pas d’importance… Pour le moment.