Valorado a partir de 05:00 hora GMT

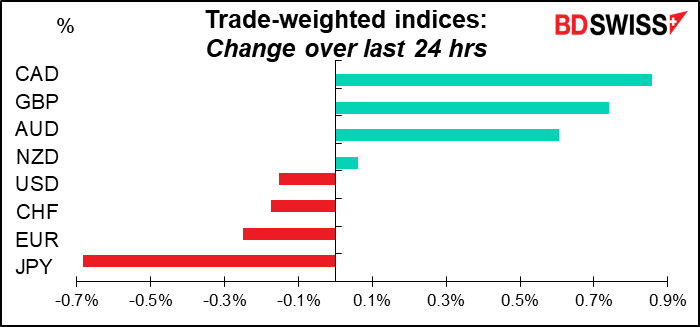

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

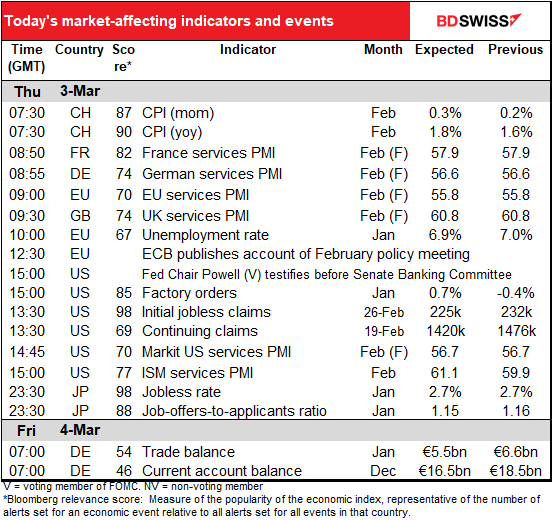

La jornada europea comienza con los últimos índices de gestores de compras (PMI) del sector servicios. Seguiremos de cerca cualquier revisión.

La tasa de desempleo de la eurozona no es un gran impulsor del mercado. El Banco Central Europeo (BCE) no tiene un «doble mandato», por lo que solo le preocupa la inflación, no el desempleo. No obstante, sigue siendo significativo que esté bajando, ya que eso implica que la economía de la eurozona está mejorando.

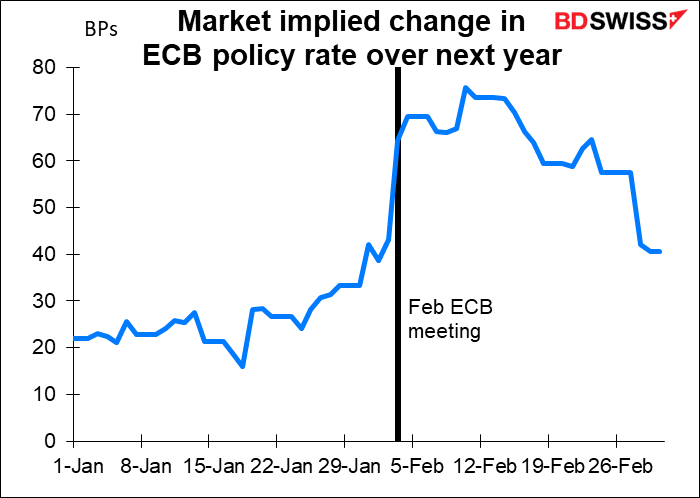

El informe de la reunión de febrero del Consejo de Gobierno del Banco Central Europeo (BCE) es historia vieja, ya que la reunión tuvo lugar el 3 de febrero, un día después de la conmoción que supuso la cifra récord de inflación de la eurozona (5,1 % interanual), pero mucho antes de la invasión rusa de Ucrania, que lo cambió todo. Por lo tanto, es probable que las actas tengan un tono bastante agresivo, lo que podría no ser apropiado todavía. El mercado ya ha deshecho gran parte del endurecimiento que se suponía tras el IPC y la reunión.

Sin embargo, el informe seguirá siendo interesante en el sentido de que mostrará lo que estaban pensando en ese momento y lo que causó el cambio a un tono tan duro en la conferencia de prensa. También me interesará entender mejor el debate que mantuvieron sobre la secuencia de cómo salir de sus políticas actuales. (Han dicho que no subirán los tipos hasta «algún tiempo» después de que terminen sus compras netas de activos, pero ¿cuánto tiempo es «algún tiempo»? ¿Y todo el mundo está de acuerdo con esta secuencia?)

El presidente de la Reserva Federal, Powell, volverá a declarar hoy, esta vez ante el Comité de Servicios Financieros del Senado. Obviamente, no dirá nada diferente a lo que dijo ayer ante la Comisión Bancaria de la Cámara de Representantes, pero podría decir algo más.

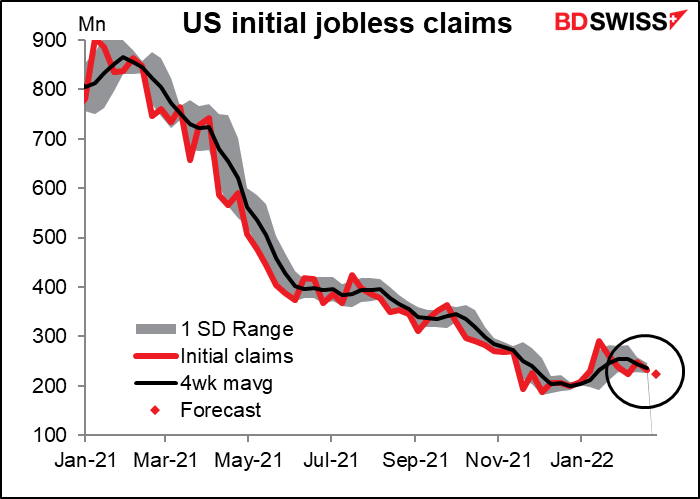

Se espera que las nuevas peticiones de subsidio por desempleo bajen 7000, tras el descenso de 17 000 de la semana anterior. En realidad, vuelven a moverse en el rango habitual que solían hacerlo antes de la pandemia. En 2017 por ejemplo oscilaron entre 226k y 298k. En lo que va de año han estado entre 225k y 290k. Yo esperaría que se mantuvieran dentro de este rango durante el resto del año, a menos que, por supuesto, el aumento de los precios del petróleo o el endurecimiento de la Reserva Federal provoquen una recesión.

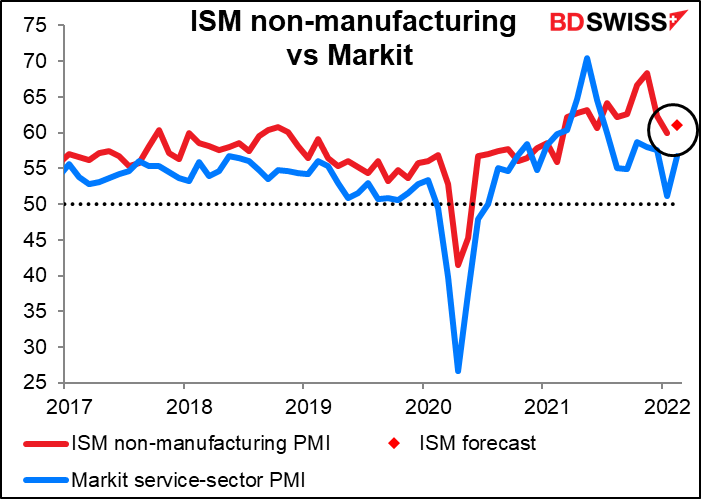

Junto con los PMI finales del sector servicios de Markit, obtenemos, por supuesto, la versión rival del Institute for Supply Management (ISM). Se espera que suba 1,2 puntos, menos que la subida de 5,5 puntos de la versión de Markit durante el mes, pero en la misma dirección general.

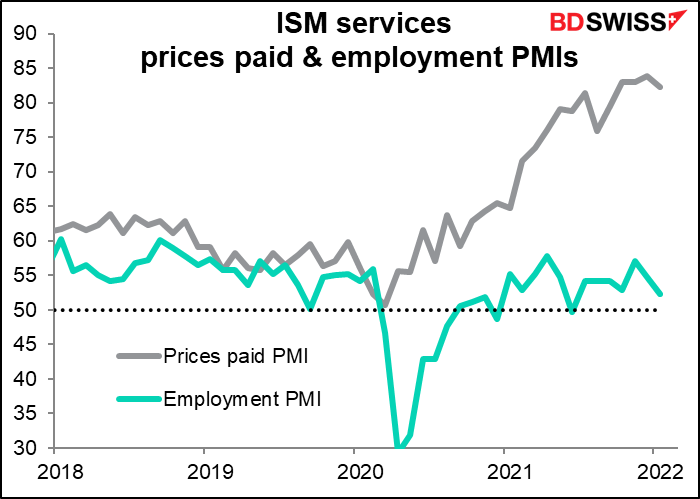

El mercado también prestará atención a los precios pagados y a los PMI de empleo , aunque no hay previsiones. Ambos han comenzado a bajar, aunque el índice de precios pagados desde un nivel muy alto. El PMI de empleo es más preocupante porque el sector de los servicios emplea a la mayor parte de la mano de obra estadounidense (86 %).

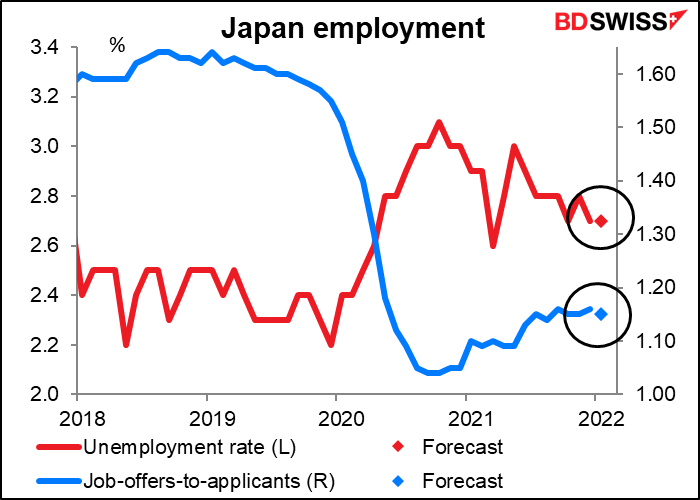

Hablando de empleo, durante la noche tendremos los datos de empleo de Japón. Siempre me desconcierta la alta puntuación de relevancia que obtiene de Bloomberg (98, lo que significa que el 98 % de las personas que establecen alarmas para cualquier indicador japonés establecen alarmas para este). El hecho es que apenas se mueve. Se espera que este mes no sea una excepción. Se prevé que la tasa de desempleo no varíe, mientras que la relación entre ofertas y solicitudes de empleo disminuirá en un punto. No es muy emocionante.

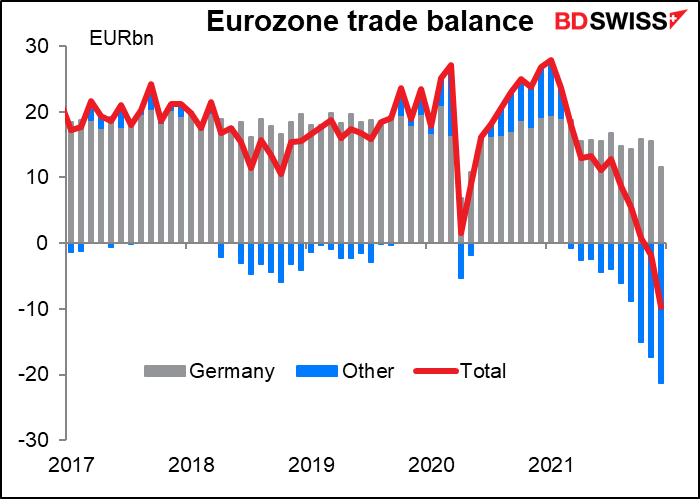

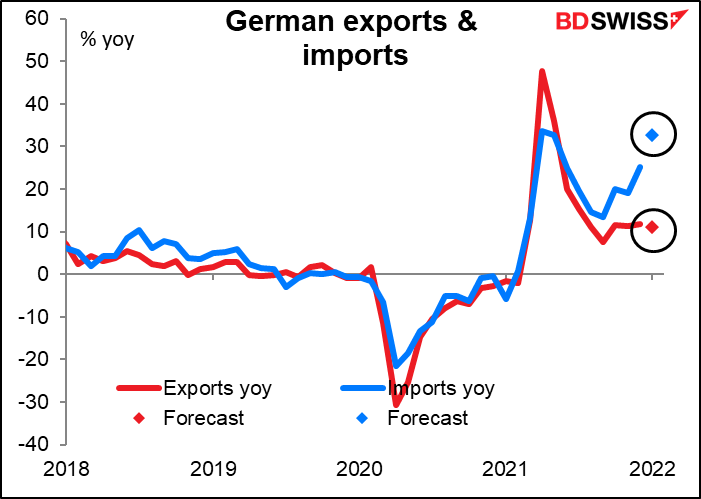

A continuación, mañana temprano, Alemania anuncia su balanza comercial. Esto también tiene una calificación de relevancia relativamente baja de Bloomberg, pero no puedo evitar la sensación de que el comercio es relevante para las divisas. Se espera que el superávit comercial, que cayó bruscamente el mes pasado, se reduzca aún más, mientras que la balanza por cuenta corriente, que consiguió aumentar el mes pasado, se prevé que también disminuya.

Esto se debe a que las importaciones alemanas crecen mucho más rápido que las exportaciones.

La cuestión es que el superávit comercial de Alemania compensa gran parte (pero ya no todo) del déficit comercial del resto de la UE. Si el superávit comercial de Alemania se reduce, la eurozona en su conjunto tendrá un déficit comercial cada vez mayor. Eso no es importante, hasta que lo es.