Chiffres a partir de 5.00 GMT

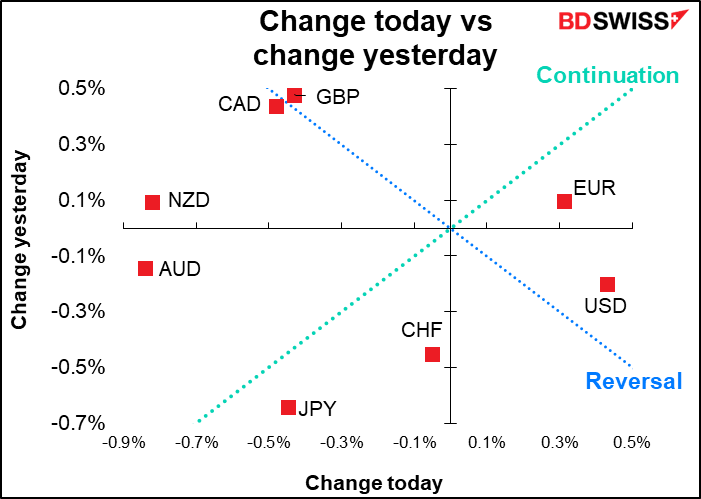

Le marché actuel

Remarque : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut donc y avoir des divergences entre les prévisions données dans le tableau ci-dessus, le texte et les graphiques.

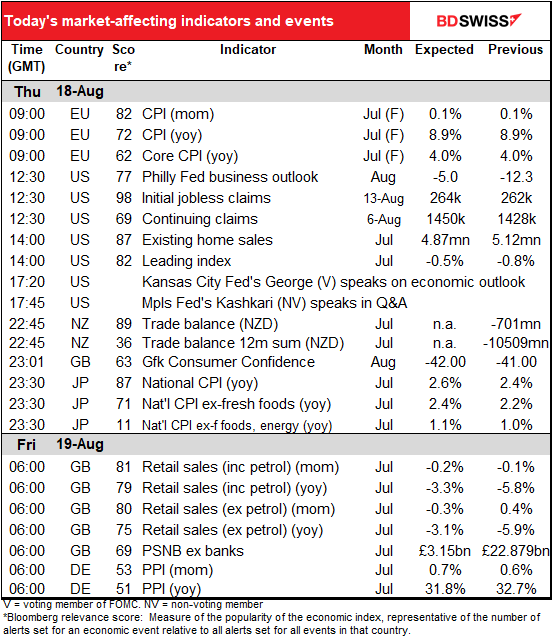

J’ai mis la révision finale de l’indice des prix à la consommation harmonisé (IPCH) de la zone euro au programme au cas où elle serait révisée, mais ce n’est généralement pas le cas. Elle pourrait avoir une incidence sur le marché en cas de révision majeure d’une manière ou d’une autre.

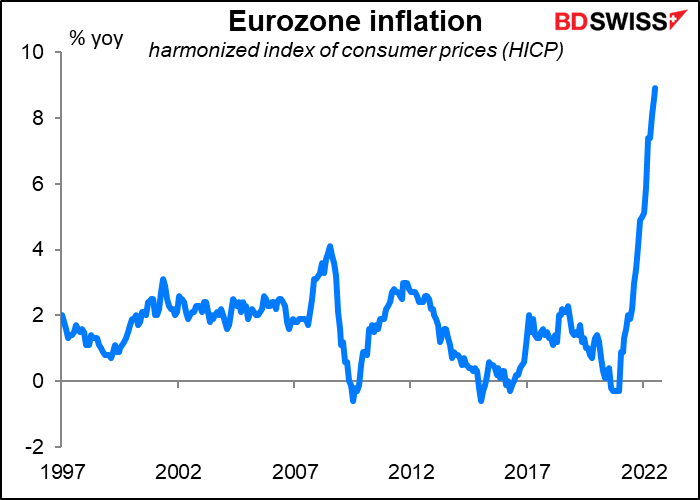

Comme vous vous en souvenez peut-être, l’IPC de la zone euro a atteint un niveau record de 8,9 % en glissement annuel en juillet (données remontant à janvier 1997). Les États-Unis ont connu une certaine baisse de l’inflation en raison de la chute des prix du pétrole, mais la flambée des prix du gaz naturel en Europe pourrait rendre plus difficile une baisse de l’inflation globale.

L’indice manufacturier de la Réserve fédérale de Philadelphie devrait augmenter un peu. Comme je l’ai dit mardi, les économistes prévoient généralement une convergence entre cet indicateur et l’indice manufacturier Empire State (ils sont voisins, pour ainsi dire). C’est pourquoi celui-ci devait augmenter, alors que l’indice Empire State devait baisser.

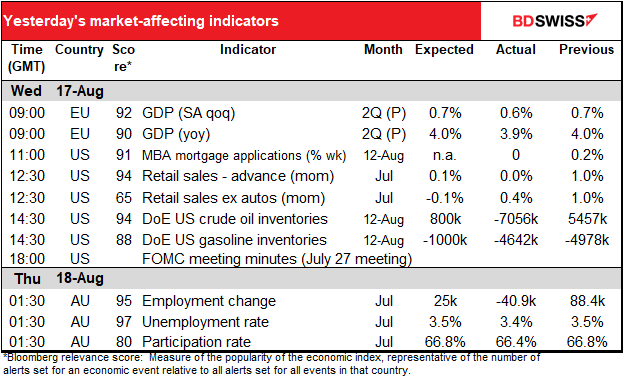

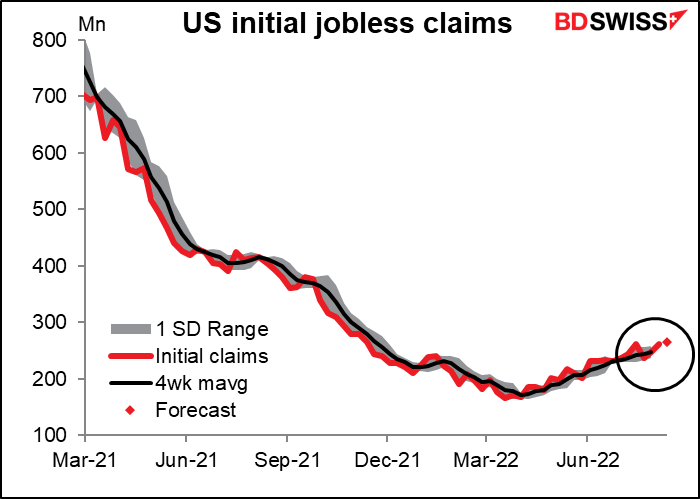

Les demandes initiales d’inscription au chômage ont grimpé en flèche, passant de leur creux de 166 000 en mars à 262 000 la semaine dernière. Cette semaine, on s’attend à ce qu’elles grimpent encore de 3000. Pas grand-chose, mais c’est la direction qui inquiète les gens. Néanmoins, je ne m’inquiéterais pas trop.

Je continue de soutenir qu’il s’agit d’un problème lié à la désaisonnalisation, et non aux demandes d’inscription au chômage. Si nous regardons le chiffre non ajusté, il est encore extraordinairement bas pour cette période de l’année. Le chiffre non ajusté de la semaine dernière était de 203 600, nettement inférieur à la moyenne de 2015 à 2019 de 245 000. Pourtant, sur une base désaisonnalisée, il était de 262 000, nettement supérieur à la moyenne de 2015 à 2019 de 245 000. Je ne pense donc pas que ce soit un avertissement sur les problèmes sur le marché du travail. Au contraire, je pense que cela signale toujours un marché fort.

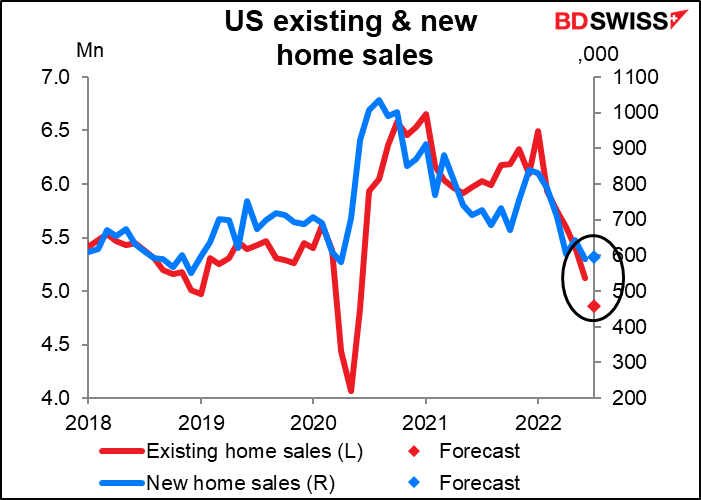

Les ventes de maisons existantes devraient être en baisse de 5,1 %, tandis que les ventes de maisons neuves de la semaine prochaine devraient être en hausse de 0,8 % en glissement mensuel. Pourquoi ? Aucune idée. Je m’attendrais à ce que les ventes de maisons neuves soient prévues en utilisant les permis de construire et l’indice de la National Association of Home Builders (NAHB), mais ils n’ont pas été particulièrement excellents récemment non plus (l’indice NAHB pour juillet est tombé à 55 par rapport à 67 auparavant, une forte baisse pour cet indice).

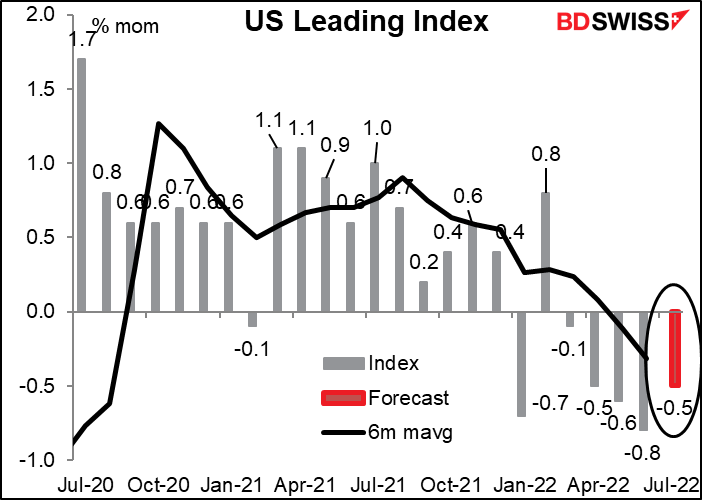

L’indice phare américain (LEI) devrait chuter pour le cinquième mois consécutif. Ce n’est pas bon signe Jusqu’à présent, cependant, aucune récession n’est en vue.

Il y a deux orateurs de la Fed au programme : la présidente de la Fed de Kansas City, Esther George, et le président de la Fed de Minneapolis, Neel Kashkari. Ils font un bon contraste, car Esther George est l’un des membres les plus agressifs dans ses positions du Federal Open Market Committee (FOMC) et Neel Kashkari est certainement le plus conciliant. S’ils sont d’accord sur quoi que ce soit, vous pouvez parier qu’il s’agit d’un point de vue consensuel du FOMC.

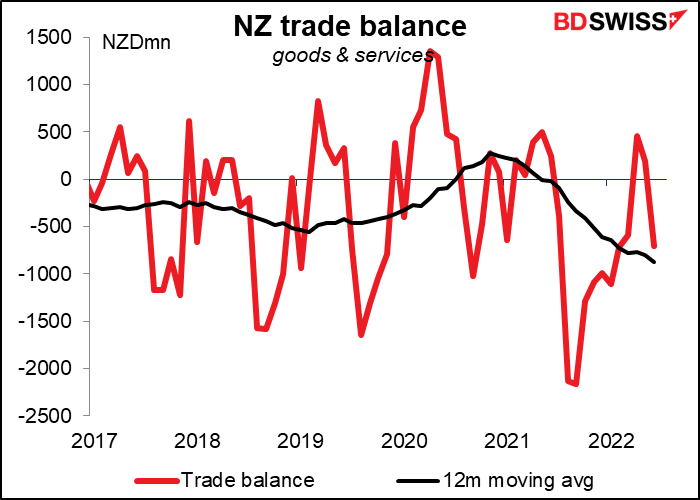

Dans la nuit, la Nouvelle-Zélande publiera ses données commerciales. Il n’y a pas de prévisions. Notez que la moyenne mobile sur 12 mois (préférable puisque les données ne sont pas désaisonnalisées) suit une tendance baissière depuis un certain temps déjà. C’est un indicateur dangereux pour la Nouvelle-Zélande.

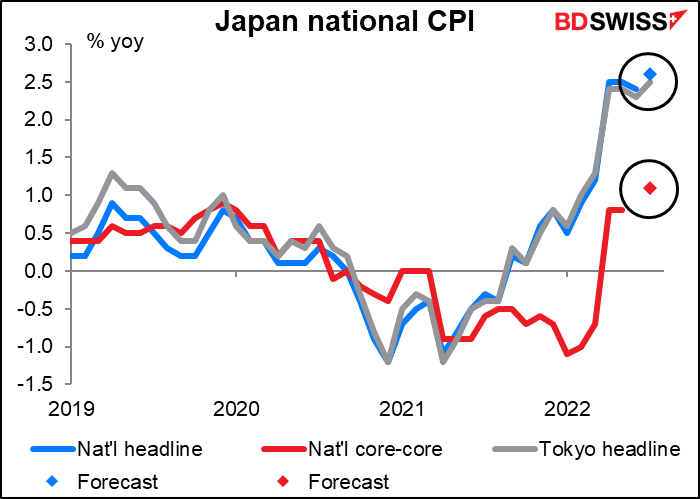

Le Japon, l’aberration mondiale de l’inflation, devrait voir ses taux d’inflation nationaux augmenter légèrement. On prévoit que le taux global atteindra 2,6 % en glissement annuel, soit un peu plus que le taux d’inflation de Tokyo pour le mois (2,5 % en glissement annuel). L’inflation globale a été largement poussée à la hausse par la hausse des prix des denrées alimentaires et des carburants grâce à la faiblesse du yen.

Notez les prévisions d’inflation « fondamentale ». C’est ce que l’on appelle l’inflation « de base » dans d’autres pays, c’est-à-dire hors alimentation et énergie. Elle devrait aussi augmenter, mais jusqu’où ? 1,1 % en glissement annuel. Jusqu’à ce que cette mesure commence à se rapprocher de la cible d’inflation de 2 % de la Banque du Japon, je doute que nous entendions de nombreuses voix plaider en faveur d’un changement de politique monétaire. JPY-

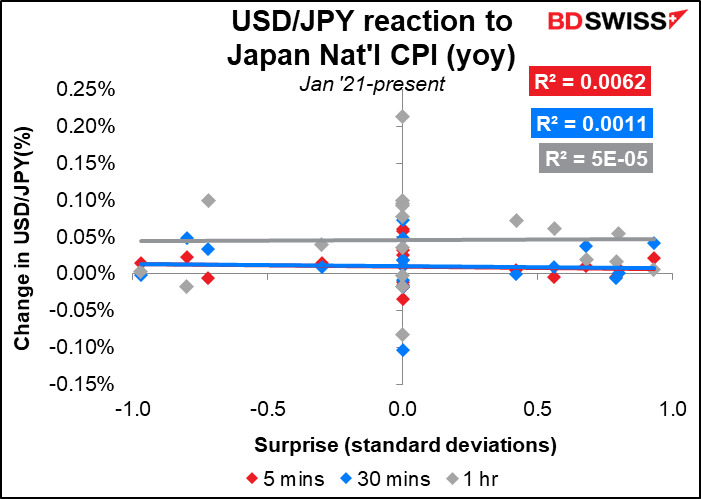

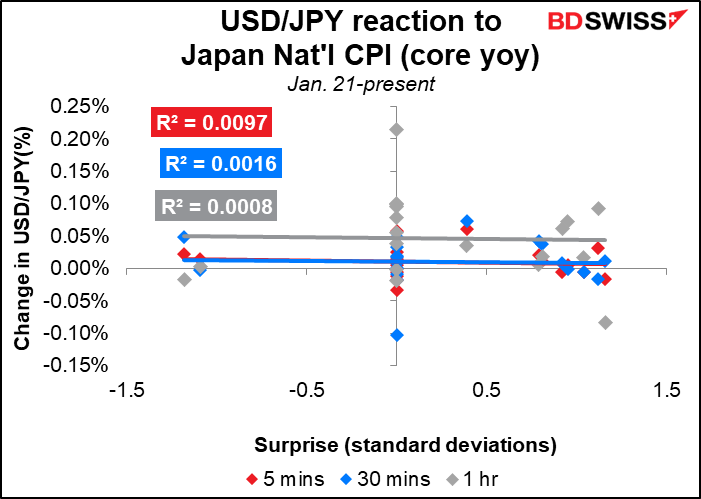

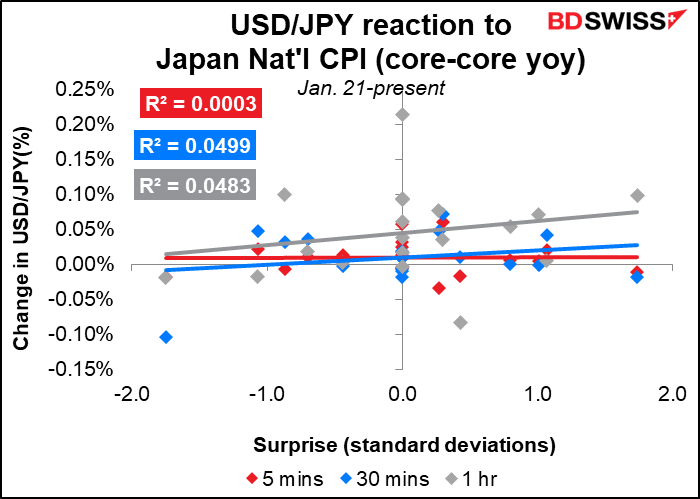

Curieusement, l’USD/JPY n’a presque aucune réaction perceptible aux mesures de l’IPC. C’est unique parmi les devises ; pour la plupart, l’IPC a l’une des meilleures corrélations avec les mouvements ultérieurs de la monnaie de tout indicateur hors de ce pays. On pourrait penser que c’est parce que l’IPC de Tokyo, qui est publié environ deux semaines plus tôt, fournit une bonne version préliminaire de l’IPC national et donc l’IPC national ne fait pas beaucoup bouger la monnaie. L’IPC de Tokyo produit cependant peu de réactions également ! Ce n’est pas non plus parce que le marché prévoit l’IPC correctement en général. J’ai essayé de retirer tous les résultats du calcul et cela n’a pas amélioré les résultats non plus. Je ne peux que penser que c’est parce que tout le monde sait que la Banque du Japon ne fera rien, quel que soit l’IPC.

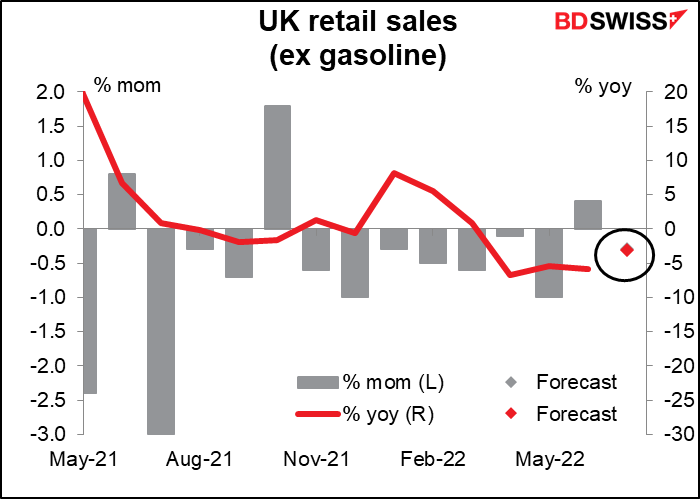

Puis vendredi matin, la Grande-Bretagne publiera ses ventes au détail. Les ventes devraient être en baisse par rapport au mois précédent, qui a connu une hausse par rapport au week-end du Jubilé. La tendance des ventes au détail s’est détériorée ces derniers mois, selon les données de mobilité de Google, qui montrent une baisse du trafic commercial et récréatif. Les données sur les ventes au détail du CBI ont également été négatives pour un quatrième mois consécutif (bien que les données du British Retail Consortium aient montré une augmentation des ventes en juillet).

Quoi qu’il en soit, les données mettront en évidence l’énigme à laquelle la Banque d’Angleterre est confrontée – une inflation galopante et une économie stagnante. Cela pourrait être négatif pour la GBP.

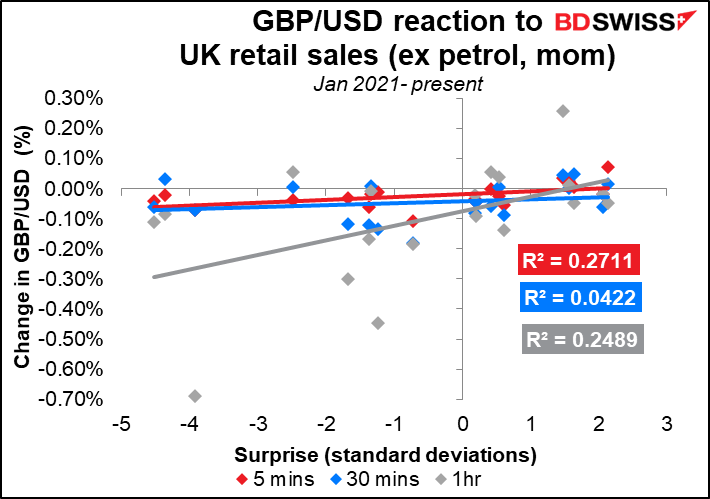

Cet indicateur évolue de manière cohérente entre la paire GBP/USD, mais pas beaucoup.

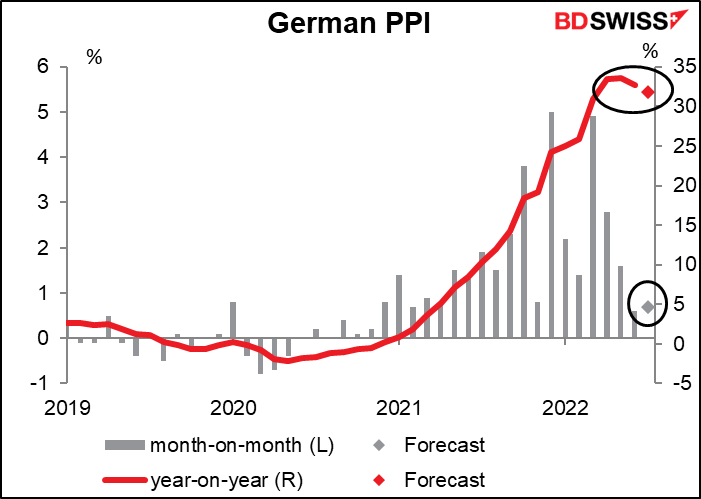

Je ne m’attarderai pas sur les prix à la production allemands, sauf que le monde entier se concentre maintenant sur les données sur l’inflation, donc tout ce qui va dans ce sens peut affecter le marché. Cela étant dit. Je ne pense pas qu’une baisse de 32,7 % en glissement annuel à la prévision du consensus du marché de 31,8 % ébranlera la vision du monde de quiconque.https://www.youtube.com/watch?v=1-7ABIM2qjU