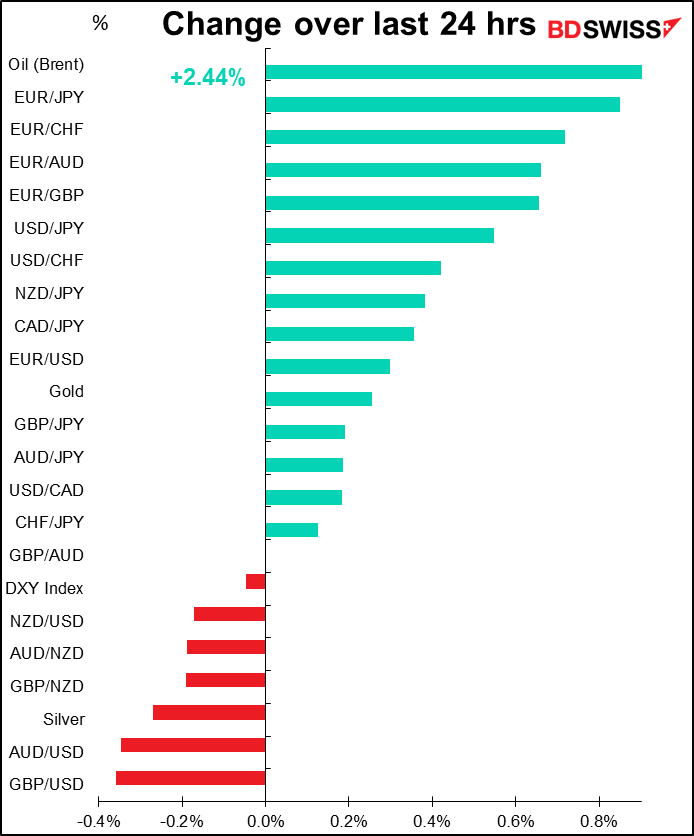

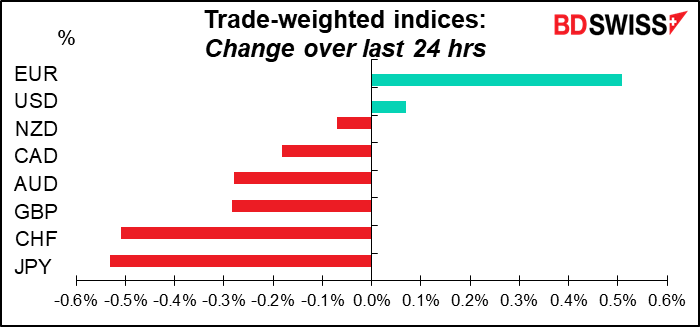

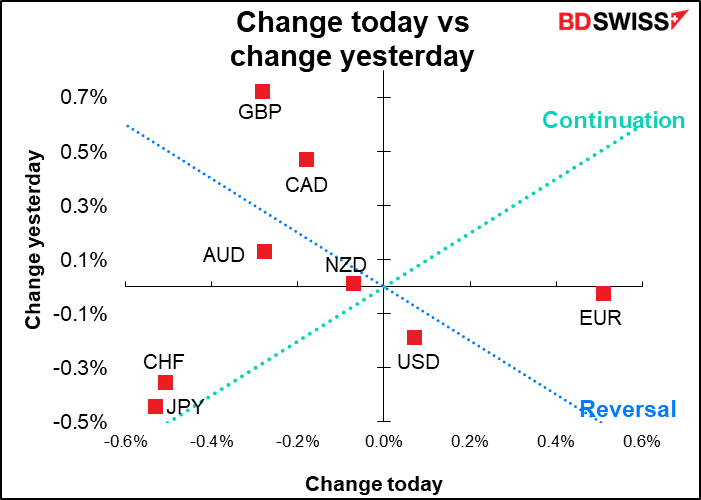

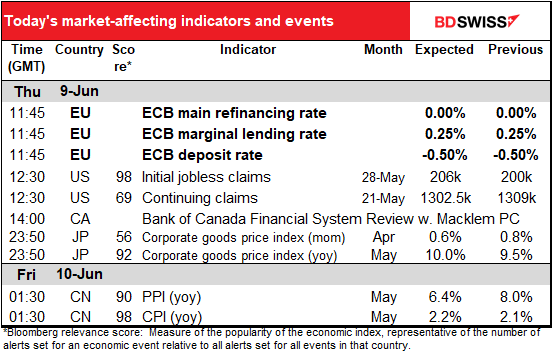

Preise ab 05:00 Uhr GMT

Der Markt heute

Hinweis: Die obige Tabelle wurde vor der Veröffentlichung mit den neuesten Konsensprognosen aktualisiert. Die Texte und Diagramme wurden jedoch im Voraus erstellt. Daher kann es zu Abweichungen zwischen den Prognosen in der obigen Tabelle und in den Texten und Diagrammen kommen.

Also liebe Damen und Herren, heute ist der Tag der EZB (Europäische Zentralbank)! Der EZB-Rat tritt zusammen, um über die Geldpolitik zu entscheiden. Der EZB-Rat besteht aus den sechs Mitgliedern des Direktoriums sowie den Präsidenten der nationalen Zentralbanken der 19 Länder des Euro-Währungsgebiets. Die Mitglieder des Direktoriums stimmen bei jeder Sitzung ab, aber die Präsidenten haben ein Rotationssystem, ähnlich wie bei der US-Notenbank, nur etwas komplizierter. Wenn Sie sich dafür interessieren, können Sie die Erklärung hier nachlesen.

Ich habe in meinem Wochenausblick wie üblich ausführlich über das Treffen berichtet, aber da ich nach Worten bezahlt werde, werde ich vieles davon hier nochmal wiederholen.

Selten wurde das Ergebnis einer Zentralbanksitzung so gut im Voraus angekündigt. Zahlreiche EZB-Vertreter haben erklärt, dass sie ihre Anleihekäufe im Rahmen der quantitativen Lockerung (QE) auf der Juni-Sitzung wahrscheinlich einstellen und dann im Juli mit der Anhebung der Zinsen beginnen werden. Das Wichtigste wird also die Bestätigung sein, dass die Nettokäufe im Rahmen des Programms zum Ankauf von Vermögenswerten (APP) Ende Juni enden werden, so dass im Juli ein „Lift-off“ möglich ist. Wir werden auch auf die neuen Prognosen der Experten warten. Sie sollten einen Anstieg der Inflation auf 2 % im Jahr 2024 zeigen, um den Politikwechsel zu rechtfertigen.

Ein Streitpunkt ist die Frage, wie schnell die Zinsen nach dem Beginn der Zinserhöhung angehoben werden sollen. Präsidentin Lagarde und Chefvolkswirt Lane haben betont, dass die Zinserhöhungen „schrittweise“ erfolgen werden, was ein Codewort für 25 Basispunkte ist. Mehrere Mitglieder des EZB-Rats haben sich jedoch für eine Anhebung um 50 Basispunkte ausgesprochen. Der Markt geht davon aus, dass der EZB-Depo-Satz bis Ende des Jahres bei +0,65 % liegen wird. Da es danach nur noch vier Sitzungen gibt (Juli, September, Oktober und Dezember), bedeutet dies eine Anhebung um mehr als 25 Basispunkte auf einer dieser Sitzungen.

Wir werden auch abwarten müssen, wie die EZB ihre Prognosen neu definiert. Im Moment basieren sie auf den drei Bedingungen für den Start, aber sobald diese Bedingungen erreicht sind und der Zinserhöhungszyklus beginnt, brauchen sie natürlich neue Leitlinien, um den Menschen ein Gefühl dafür zu geben, wie schnell sie die Zinsen erhöhen werden. Diese Leitlinien werden wahrscheinlich dem von Präsidentin Lagarde in einem kürzlich erschienenen Blogbeitrag dargelegten Schema folgen. Es ist schwierig, genau zusammenzufassen, was sie dort geschrieben hat, da sie aufgrund der enormen Unsicherheiten, mit denen Europa derzeit konfrontiert ist, absichtlich vage blieb.

Wenn sich die Inflation mittelfristig bei 2 % stabilisiert, wird eine schrittweise weitere Normalisierung der Zinssätze in Richtung des neutralen Zinssatzes angemessen sein. Die Geschwindigkeit der politischen Anpassung und ihr Endpunkt werden jedoch davon abhängen, wie sich die Schocks sowie die mittelfristigen Inflationsaussichten im weiteren Verlauf entwickeln.

Eines ist jedoch sicher: Sie wird auf jeden Fall ihre Forderung nach „Optionalität, Gradualismus und Flexibilität bei der Durchführung der Geldpolitik“ wiederholen.

Wahrscheinliche Auswirkungen: Wenn Präsidentin Lagarde den Marktpreisen von mehr als 25 Basispunkten pro Sitzung widerspricht, könnte der EUR danach schwächer werden. Wenn sie andererseits die Marktpreise bestätigt, indem sie die Möglichkeit einer Anhebung um 50 Basispunkte (oder zumindest eine Anhebung um mehr als 25 Basispunkte) in Aussicht stellt, wird der Markt wahrscheinlich anfangen, eine noch stärkere Straffung zu diskontieren, und der EUR würde wahrscheinlich steigen. Ich erwarte Ersteres; ich denke, sie wird sich gegen die Marktspekulationen wehren, und infolgedessen könnte der EUR danach schwächer werden.

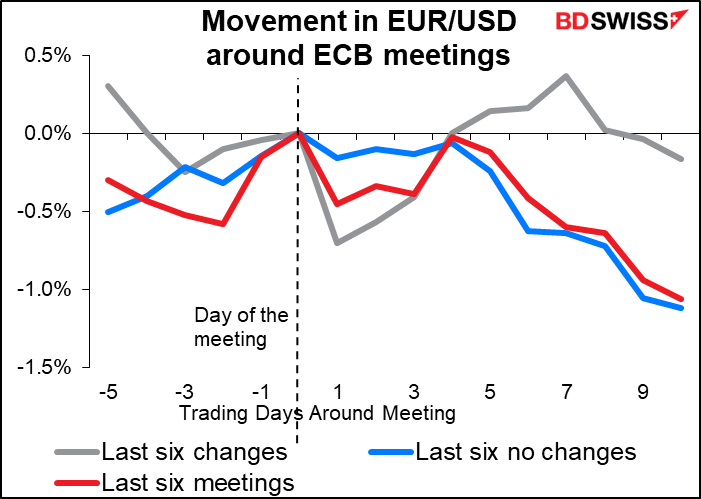

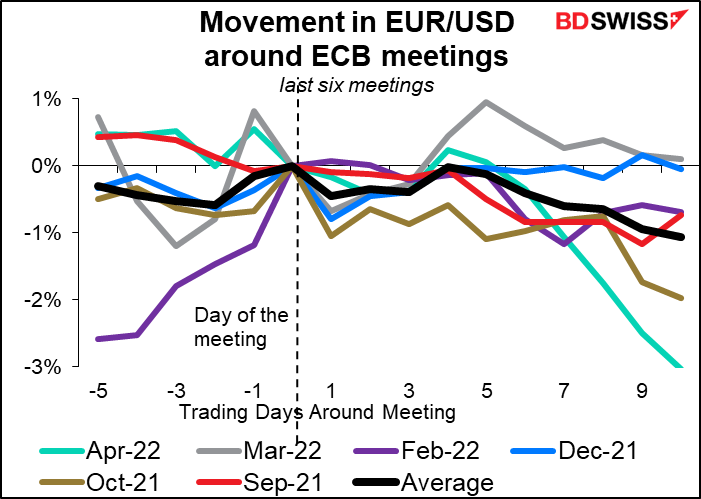

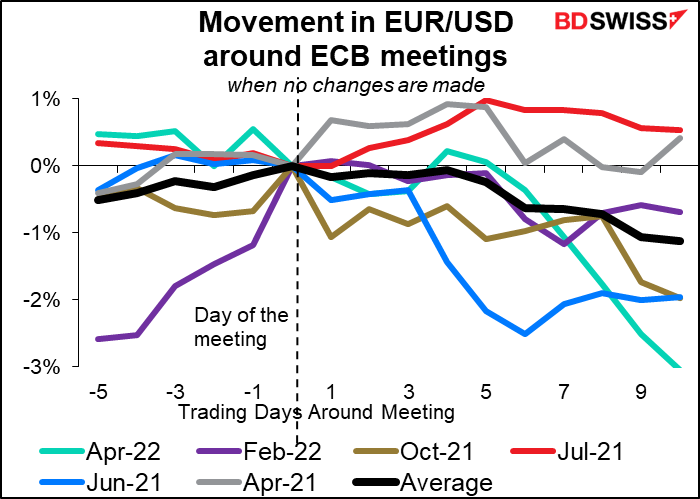

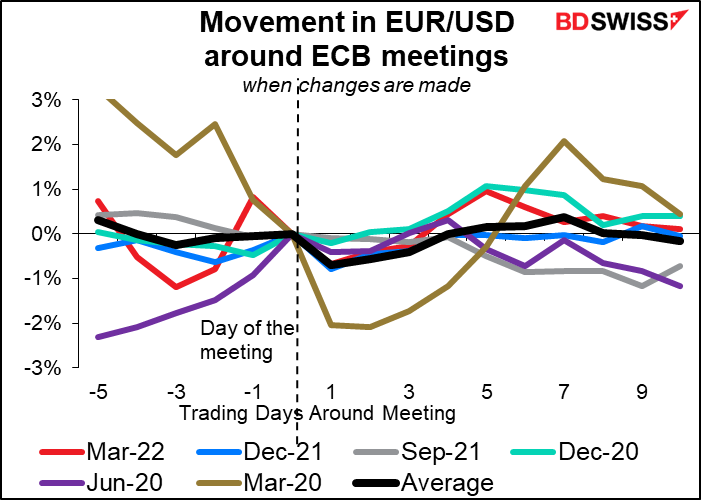

Betrachtet man die vergangenen Sitzungen, so scheint das übliche Muster zu sein, dass der EUR in den Tagen nach der Sitzung im Durchschnitt schwächer wird, obwohl sich der Euro in den letzten sechs Fällen, in denen es zu Änderungen der Politik kam (in letzter Zeit waren dies alles Straffungsmaßnahmen), etwa eine Woche später wieder erholte. Wenn Präsidentin Lagarde an ihrer „schrittweisen“ Haltung festhält, während so viele andere Zentralbanken sich für Erhöhungen um 50 Basispunkte zu entscheiden scheinen, könnte der EUR meiner Meinung nach auch nach dieser Sitzung wieder schwächer werden.

Natürlich verbergen diese Durchschnittswerte eine Menge unterschiedlicher Bewegungen nach jeder Sitzung, sodass es keine Garantie dafür gibt, dass der Markt der durchschnittlichen Bewegung folgt.

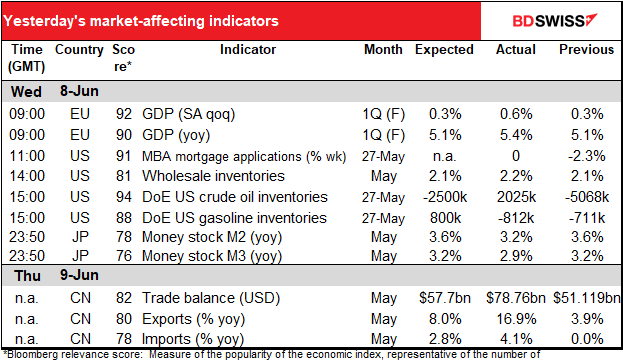

Die Erstanträge auf Arbeitslosenunterstützung in den USA sind letzte Woche um 11.000 zurückgegangen, diese Woche wird ein Anstieg um 7.000 erwartet. Ich habe den Eindruck, dass sie sich von ihren Tiefstständen im März etwas erholt haben, aber im Großen und Ganzen nur seitwärts laufen. Diese Art von Veränderung wäre nichts, worüber man sich freuen könnte.

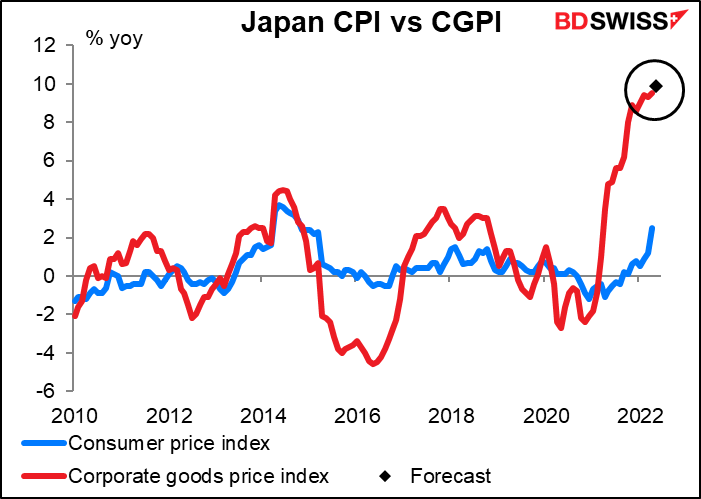

Wenn man sich über einen Indikator freuen will, gibt es nur wenige, die spannender sind als der japanische Index der Unternehmensgüterpreise (CGPI), auch bekannt als Erzeugerpreisindex (PPI). Es wird erwartet, dass der CGPI weiter ansteigt – eine erstaunliche Entwicklung für ein Land, das in den letzten 27 Jahren keine große Inflation erlebt hat.

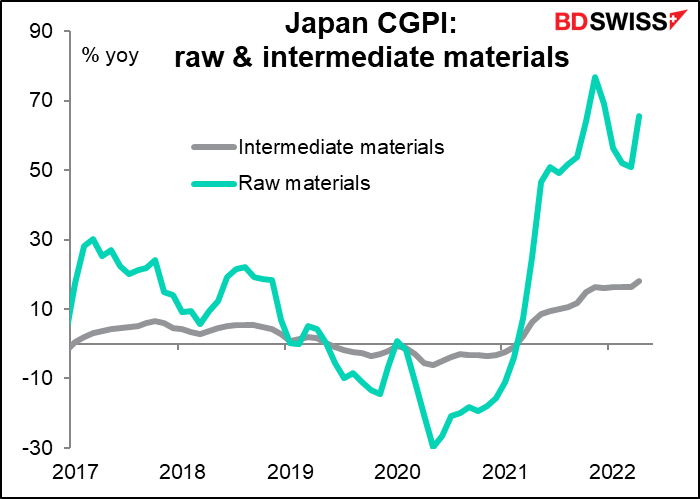

Der Hauptgrund für den Anstieg des CGPI sind die steigenden Rohstoffpreise. Sie stiegen im November letzten Jahres um erstaunliche 77 % gegenüber dem Vorjahr. Seitdem hat sich der Anstieg etwas abgeschwächt, ist aber immer noch außerordentlich hoch – im April um 66 % gegenüber dem Vorjahr.

Ein steigender PPI wird entweder einen Aufwärtsdruck auf die Einzelhandelspreise oder einen Abwärtsdruck auf die Gewinnmargen der Unternehmen ausüben. Ersteres könnte sich theoretisch positiv auf den JPY auswirken, wenn die Bank of Japan mit einer Zinserhöhung reagiert. Nach den Äußerungen des Präsidenten der Bank of Japan, Kuroda, in seiner Rede am Montag besteht jedoch keine Aussicht auf eine Änderung der Politik als Reaktion, zumindest nicht in nächster Zeit.

Im Gegensatz dazu wird erwartet, dass sich der chinesische PPI deutlich verlangsamen wird. Dies ist ein gutes Zeichen für die Inflation in der ganzen Welt, da der chinesische PPI in Wirklichkeit der Preisindex für importierte Waren vieler anderer Länder ist.

Der chinesische Verbraucherpreisindex ist dagegen nur von lokalem Interesse. Es wird erwartet, dass er etwas höher ausfällt, was vermutlich auf höhere Lebensmittelpreise zurückzuführen ist.