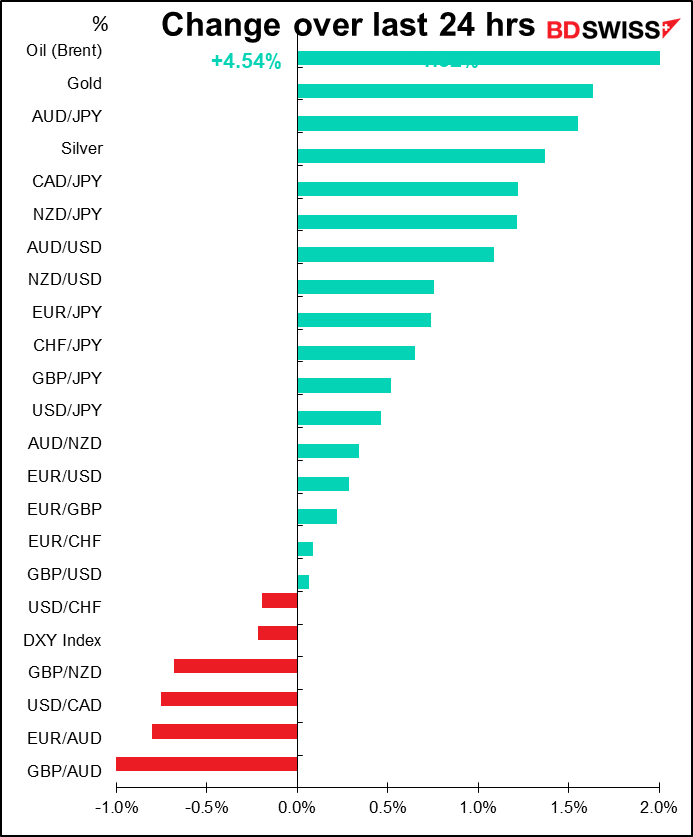

الأسعار اعتبارًا من الساعة 05:30 بتوقيت جرينتش

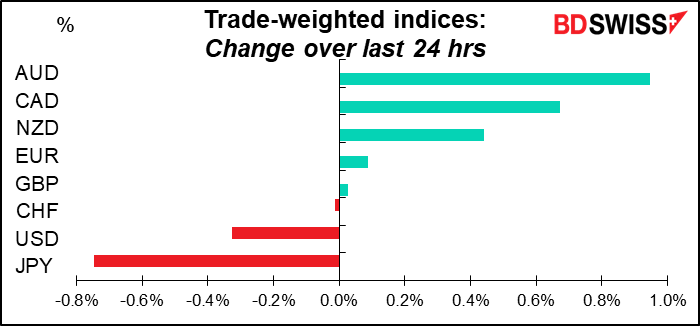

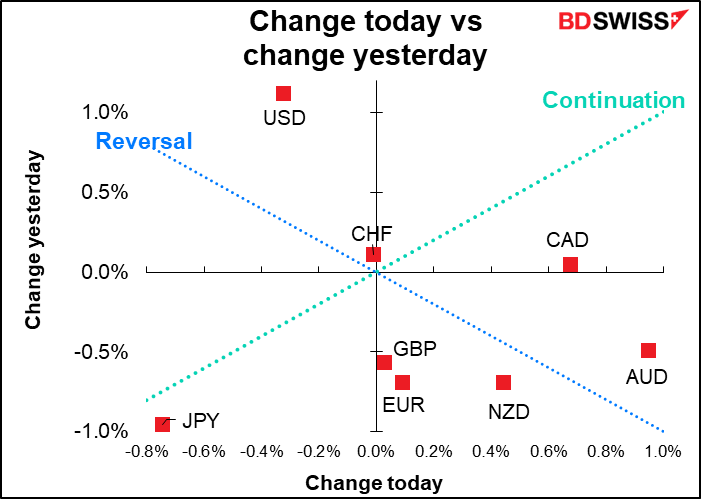

السوق اليوم

ملحوظة: يتم تحديث القائمة المذكورة أعلاه قبل النشر متضمنة أحدث التوقعات. ومع ذلك فإنه يتم إعداد النص والرسوم البيانية في وقت سابق قبل ذلك. وبالتالي فإنه قد توجد اختلافات بين التوقعات التي تظهر في القائمة أعلاه وبين ما هو مذكور في النص والرسوم البيانية.

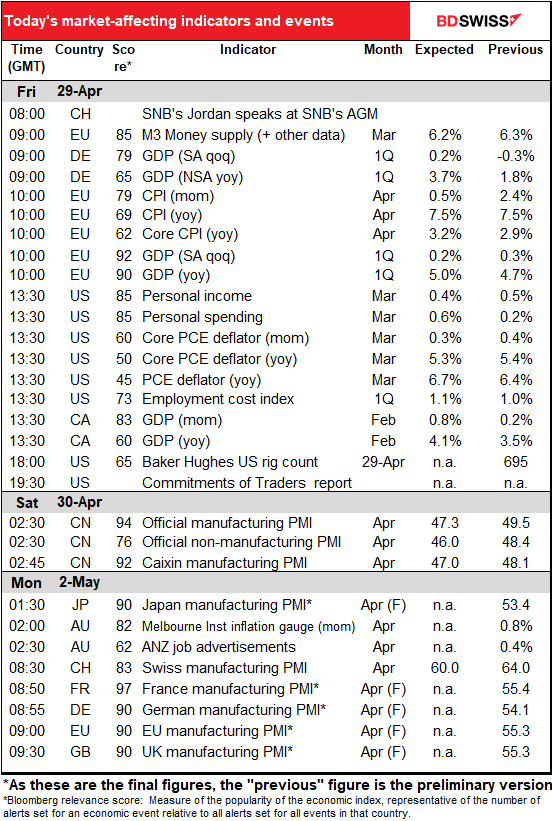

كان التقويم الاقتصادي في هذا الأسبوع خفيفًا للغاية حتى الآن، ولكن الأمر اليوم مختلف تمام الاختلاف.

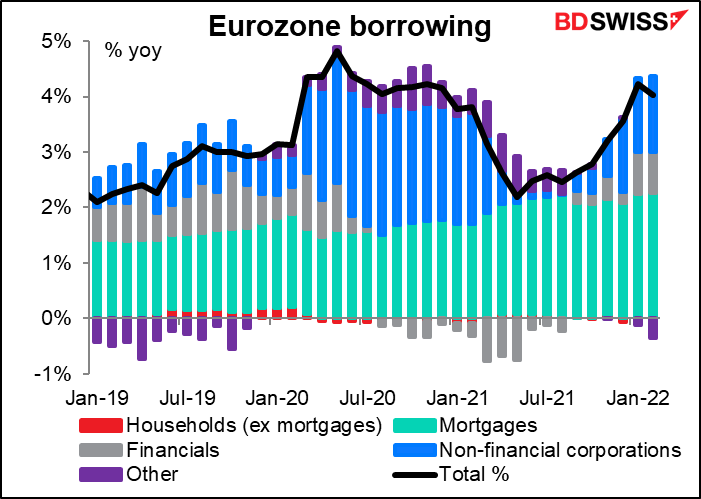

سيصدر اليوم تقرير العرض النقدي في الاتحاد الأوروبي، وهو تقرير لا يحظى بأهمية كبيرة في الوقت الحالي لأن نمو العرض النقدي، الذي كان يومًا ما أحد “ركائز” الاستراتيجية النقدية للبنك المركزي الأوروبي لم يعد كذلك. وبدلاً من ذلك، سينصب التركيز على بيانات الإقراض المصرفي والتي توضح مدى انتقال سياسة البنك المركزي الأوروبي إلى الاقتصاد. وكان النمو الإجمالي في الإقراض المصرفي قد انخفض في شهر فبراير بفضل فئة “أخرى” الغامضة. ومع ذلك فإنني أتوقع أن الأمر يحتاج لانخفاض أكبر من ذلك بكثير لإثناء البنك المركزي الأوروبي عن المضي قدمًا في الطريق الصحيح وهو تشديد سياسته النقدية.

ومع ذلك، يبدو أنه يوجد قدر من الارتباط بين نمو العرض النقدي والتضخم عند النظر إلى التضخم على أساس سنوي.

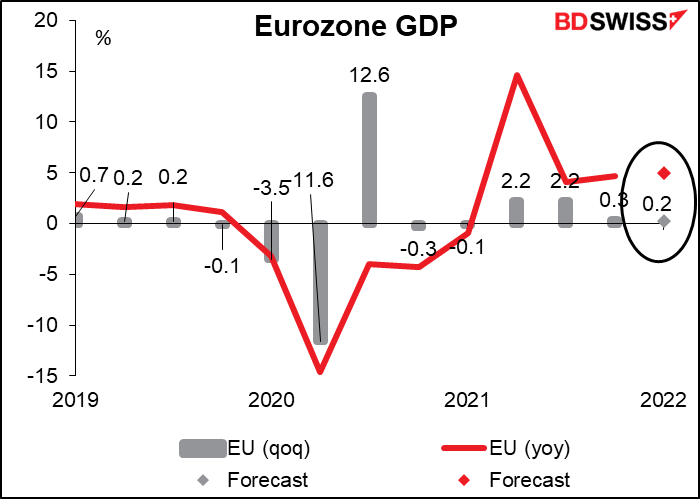

ستصدر اليوم أرقام الناتج الإجمالي المحلي في منطقة اليورو. فسنحصل على الناتج الإجمالي المحلي للربع الأول من فرنسا وإيطاليا وإسبانيا وألمانيا والاتحاد الأوروبي ككل، وكذلك من عدد من البلدان الأخرى الأصغر.

ومن المتوقع أن يرتفع الناتج الإجمالي المحلي الألماني ارتفاعًا طفيفًا.

ومن المتوقع ألا يكون الناتج الإجمالي المحلي في منطقة اليورو ككل أفضل حالاً بكثير. وفي الحقيقة فإن توقعات السوق التي تبلغ 0.3% على أساس ربع سنوي تزيد قليلاً عن توقعات خبراء البنك المركزي الأوروبي والتي تتنبأ بالارتفاع بنسبة 0.2% فقط على أساس ربع سنوي. وكان البنك المركزي الأوروبي قد قال إن “نمو الناتج الإجمالي المحلي الحقيقي من المتوقع أن يظل ضعيفًا في الربع الأول من عام 2022 في ظل تشديد القيود على التنقل واستمرار انقطاع الامدادات وارتفاع أسعار الطاقة والصراع في أوكرانيا”.

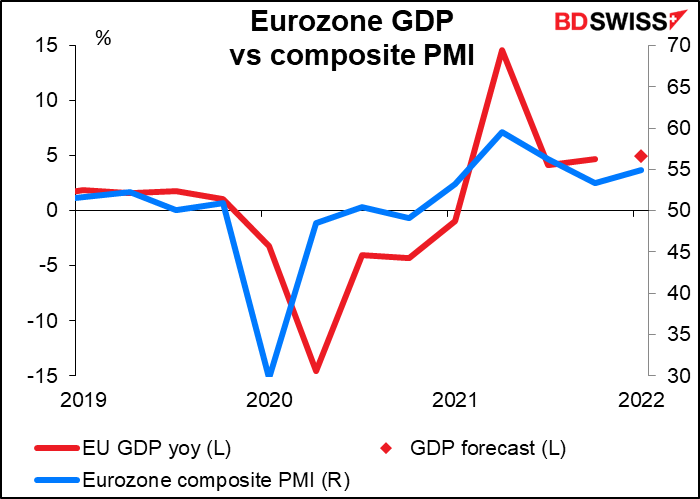

وسيكون الارتفاع المتوقع في الناتج متماشيًا مع مؤشر مديري المشتريات المركب في منطقة اليورو.

وأنا لست متأكدًا من مدى الأهمية التي ستمنحها السوق لهذه الأرقام نظرًا لغموض وضبابية الأوضاع في المستقبل. فالحرب في أوكرانيا تؤثر في الوقت الحالي تأثيرًا كبيرًا على اقتصاد منطقة اليورو وسيكون لها تأثيرًا أكبر في الفترة القادمة مع سعي دول منطقة اليورو للاستغناء عن وارداتها من الطاقة الروسية. ومن ناحية أخرى، تتسم مؤشرات مديري المشتريات حتى الآن بمرونة مدهشة: فمؤشر مديري المشتريات المركب في منطقة اليورو قد ارتفع في شهر أبريل بمقدار 0.9 نقطة في الشهر ليصل إلى مستوى 55.8 على النقيض من التوقعات (كانت السوق تتوقع الانخفاض بمقدار نقطة واحدة).

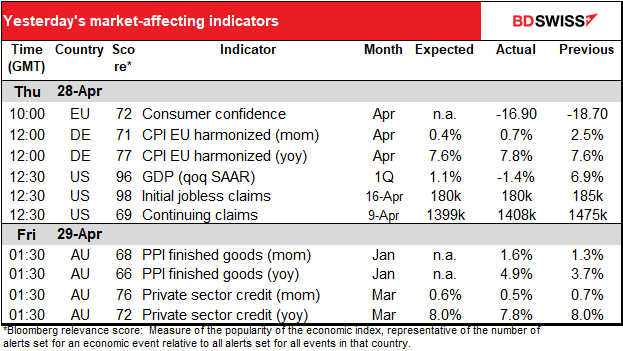

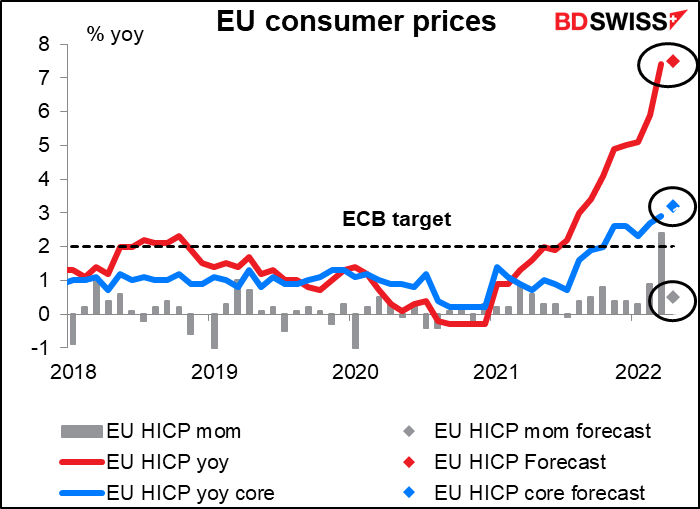

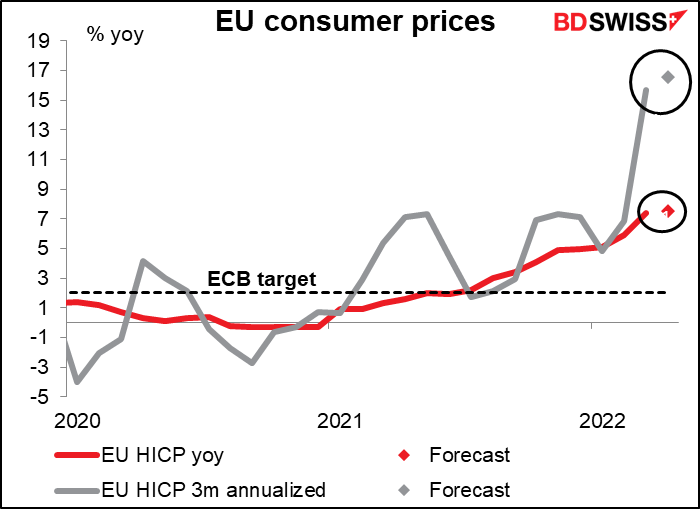

وسيصدر اليوم أيضًا مؤشر أسعار المستهلكين في منطقة اليورو. وكانت ألمانيا قد أعلنت عن مؤشر أسعار المستهلكين أمس وجاءت قراءته أعلى مما كان متوقعًا (انظر الرسم البياني أدناه). وارتفع المعدل السنوي إلى 7.8% على أساس سنوي من 7.6% على أساس سنوي مخالفًا التوقعات التي تنبأت بعدم حدوث تغيير. وقبل الإعلان عن نتيجة مؤشر أسعار المستهلكين في ألمانيا، كانت السوق تتوقع أن يظل معدل التضخم الكلي في منطقة اليورو ككل دون تغيير أيضًا عند مستوى قياسي مرتفع يبلغ 7.5% على أساس سنوي.

ومع ذلك، فهذه ليست بالضرورة إشارة إلى التضخم في منطقة اليورو قد وصل إلى ذروته. فإذا نظرنا إلى معدل التغير لفترة ثلاثة أشهر في التضخم الكلي وقمنا بتحويلها إلى معدل سنوي، فمن المتوقع أن يزداد هذا المعدل ارتفاعًا هذا الشهر مما يشير إلى أن الضغوط التضخمية لا تزال قوية. وأشك في أن هذا الرقم سيكون له أي تأثير من شأنه أن يثني البنك المركزي الأوروبي عن تشديد سياسته النقدية. وفي هذا السياق فإنه يمكن أن يكون إيجابيًا بالنسبة لليورو.

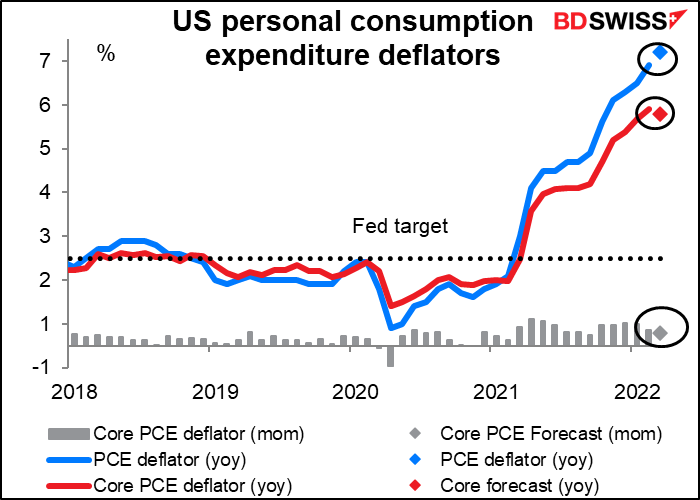

وعند بدء جلسة التداول الأمريكية، سيتم الإعلان عن بيانات الإنفاق الشخصي والدخل الشخصي في الولايات المتحدة، والتي سيصدر معها أيضًا في نفس التوقيت مؤشر نفقات الاستهلاك الشخصي.

ومؤشر نفقات الاستهلاك الشخصي هو المؤشر الذي يفضله البنك المركزي الأمريكي لقياس التضخم، وليس مؤشر أسعار المستهلكين. أي أنه عندما يقوم البنك بوضع توقعاته للتضخم فإنه يتوقع ما سيكون عليه مؤشر نفقات الاستهلاك الشخصي وليس مؤشر أسعار المستهلكين، حيث إنه ينظر إلى مؤشر نفقات الاستهلاك الشخصي (وخصوصًا مؤشر نفقات الاستهلاك الشخصي الأساسي) باعتباره مؤشرًا أفضل لاتجاهات التضخم في المستقبل.

ومع ذلك، يبدو أن السوق تهتم اهتمامًا أكبر بمؤشر أسعار المستهلكين كما يتضح من الدرجة المنخفضة نسبيًا لمؤشر نفقات الاستهلاك الشخصي في مؤشر بلومبيرج لأهمية وشعبية البيانات (حيث يسجل 60.1 مقابل 96.1 لمؤشر أسعار المستهلكين). ولذلك فإن أعضاء اللجنة الفيدرالية للسوق المفتوحة التي تحدد أسعار الفائدة في الولايات المتحدة عندما يتحدثون عن التضخم فإنهم يشيرون عادة إلى مؤشر أسعار المستهلكين وليس مؤشر نفقات الاستهلاك الشخصي (إذا كنت مهتمًا بمعرفة المزيد عن مؤشر نفقات الاستهلاك الشخصي وكيفية اختلافه عن مؤشر أسعار المستهلكين، فيرجى الاطلاع على تقرير رؤى السوق الذي يتناول هذا الموضوع والذي يحمل عنوان مؤشر نفقات الاستهلاك الشخصي: المؤشر المتواضع الذي من المفترض أن يكون أكثر أهمية.)

ومن المتوقع أن يزداد ارتفاع معدل التغير السنوي لمؤشر نفقات الاستهلاك الشخصي الكلي، وعلى النقيض فإنه من المتوقع أن يشهد مؤشر نفقات الاستهلاك الشخصي الأساسي انخفاضًا بمقدار 0.1 نقطة مئوية. صحيح أن هذا المقدار ليس كبيرًا ولكنه يمكن إشارة إلى بداية تحول في اتجاه التضخم.

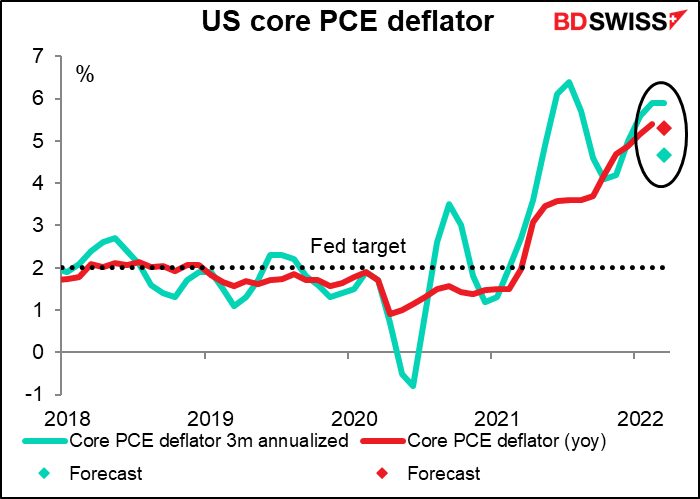

ومن المتوقع أن يشهد معدل التغير لفترة ثلاثة أشهر المحسوب على اساس سنوي لمؤشر أسعار المستهلكين الأساسي قدرًا من التباطؤ الشديد، مما قد يزيد من الشعور بأن التضخم قد وصل إلى ذروته. ولكن مثلما قلت عن البنك المركزي الأوروبي أعلاه فإنني أشك في أن يكون لهذه الإشارة الأولى على بلوع التضخم لذروته أي تأثير من شأنه أن يثني البنك المركزي الأوروبي عن رفع أسعار الفائدة. فالتضخم لا يزال عند مستوى مرتفع جدًا على نحو يجعل من المستحيل أن يقتصر دور المركزي الأوروبي على الجلوس والدعاء بأن ينخفض التضخم بشكل طبيعي. وبل وحتى أعضاء اللجنة المعروف عنهم أنهم يتبنوا سياسات تيسيرية قد أعربوا عن دعمهم لرفع سعر الفائدة بمقدار 50 نقطة أساس في اجتماع شهر مايو وطالبوا بتحرك “سريع” أو “منهجي” نحو مستويات أكثر حيادية لأسعار الفائدة.

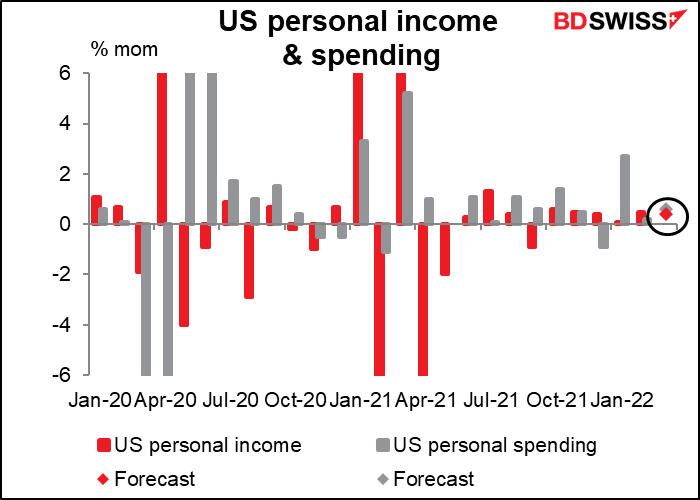

وبالنسبة إلى أرقام مؤشري الدخل الشخصي والإنفاق الشخصي، فمن المتوقع أن يسجل كلاهما ارتفاعًا طفيفًا، ومن المتوقع أن يرتفع الإنفاق الشخصي بقدر أكبر من ارتفاع الدخل الشخصي (أليس هذا الأمر يبدو مألوفًا؟). وهذه مستويات جيدة للغاية – فوفقًا لهذه التوقعات فإن الدخل الشخصي سيكون أعلى بنسبة 12.1% من المستوى الذي كان عليه قبل الجائحة وسيكون الإنفاق الشخصي أعلى بنسبة 13.8%. ويشير ذلك إلى أن البنك المركزي الأمريكي قد يضطر إلى تشديد سياسته النقدية بشكل كبير من أجل إضعاف الطلب بالقدر الكافي لدفع التضخم للانخفاض. وهذا إيجابي للدولار الأمريكي.

وعلى أي حال، فمؤشر نفقات الاستهلاك الشخصي لديه ارتباط أفضل بكثير مع التحركات اللاحقة لسعر الصرف مقارنة بارتباط مؤشري الدخل الشخصي والإنفاق الشخصي. وبالتالي فإن مؤشر نفقات الاستهلاك الشخصي هو المؤشر الذي ينبغي أن يتابعه المشاركون في سوق الفوركس باهتمام كبير.

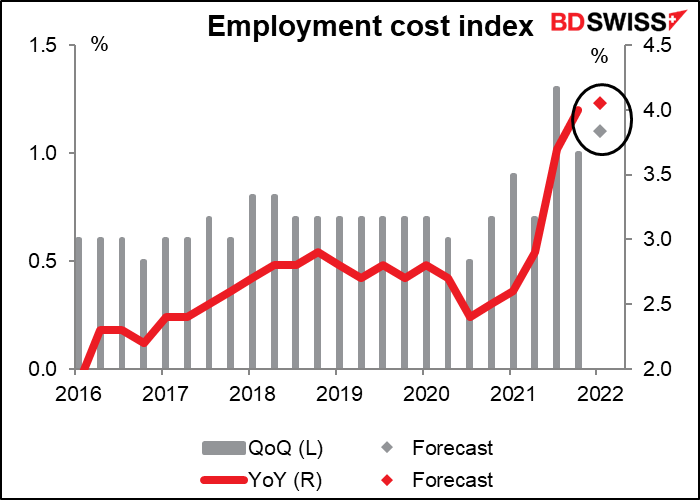

وبينما لا نزال نتحدث عن التضخم، سيصدر اليوم أيضًا مؤشر تكلفة العمالة، وهو مؤشر أقل شهرة ويصدر بشكل ربع سنوي. ويوفر مؤشر تكلفة العمالة مقياسًا دقيقًا للتضخم في تكلفة العمالة لأنه يصحح الانحراف في المعدلات المختلفة لزيادات الأجور في القطاعات المختلفة. ويتابع المسؤولون في البنك المركزي الأمريكي هذا المؤشر باهتمام شديد. وكان ارتفاع هذا المؤشر بنسبة 1.3% على أساس ربع سنوي في لربع الثالث من العام الماضي أحد العوامل الأساسية التي أدت للتعجيل بتشديد البنك المركزي الأمريكي لسياسته النقدية. واليوم من المتوقع أن يكشف المؤشر عن تسارع في زيادات الأجور وهو أمر سيزيد من قناعة جيروم باول، رئيس البنك المركزي الأمريكي، بأنه يمكن أن يرفع أسعار الفائدة دون دفع الاقتصاد الأمريكي نحو الركود (أتمنى له حظًا سعيدًا في ذلك!). ويذكر أن جيروم باول قد وصف سوق العمل بأنها سوق “محكمة للغاية ومن الناحية التاريخية أيضًا” وذلك خلال ندوة نقاش في اجتماع صندوق النقد الدولي الأسبوع الماضي.

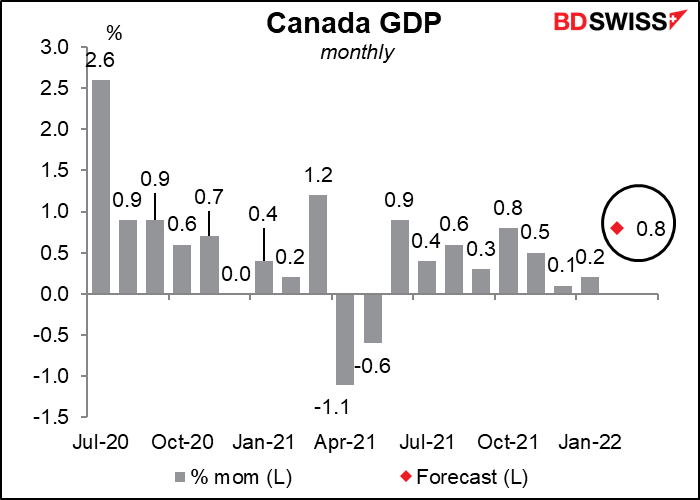

ومن المؤشرات المهمة الأخرى الصادرة اليوم، على الأقل بالنسبة لمن يقومون بتداول الدولار الكندي: قراءة الناتج الإجمالي المحلي الشهري الكندي. ومن المتوقع أن يسجل الناتج الإجمالي المحلي نموًا قويًا نسبيًا في ظل أن معظم القطاعات – الصناعة التحويلية والبناء والإقامة والخدمات الغذائية وصناعات استخراج الموارد الطبيعية (التعدين والمحاجر واستخراج النفط والغاز) – قد شهدت توسعًا ونموًا وفقًا للأرقام الأولية، في حين أن ناتج قطاع المرافق وحده هو الذي شهد انخفاضًا على حد علمنا. وكان البنك المركزي الكندي قد بدأ بالفعل دورة تشديد قوية حيث قام برفع سعر الفائدة بمقدار 50 نقطة أساس في اجتماعه الأخير (الذي عقد يوم 13 أبريل). وقال البنك عقب ذلك الاجتماع “إن النمو قوي في كندا والاقتصاد يتجه نحو زيادة الطلب”. وسيؤكد هذا الرقم أن البنك المركزي الكندي سيقوم بالمزيد من الرفع لأسعار الفائدة. وبالتالي فإنه من المرجح أن يكون إيجابيًا للدولار الكندي.

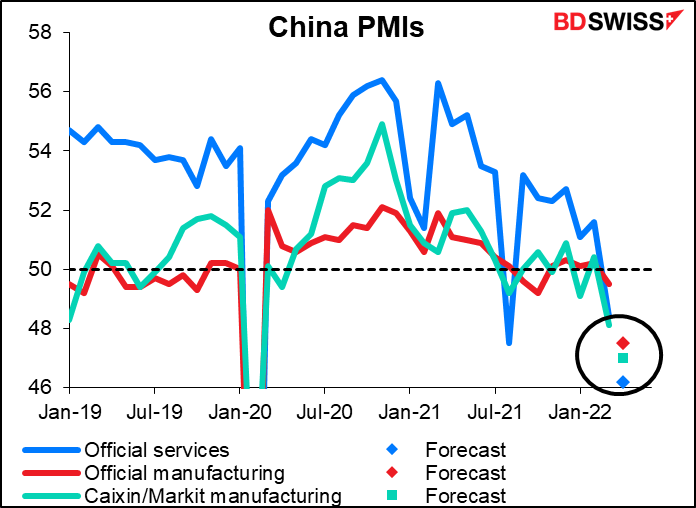

وخلال عطلة نهاية الأسبوع، سيصدر مؤشر مديري المشتريات الرسمي بقطاع الصناعة التحويلية في الصين بالإضافة إلى مؤشر كايكسين/ماركت لمديري المشتريات بقطاع الصناعة التحويلية. وسيحظى هذان المؤشرات بالمتابعة والاهتمام الشديد لأنهما سيكونان أول قراءة بشأن الكيفية التي تأثرت بها الصناعة بسياسة “صفر فيروس كوفيد”. والتوقعات لهذين المؤشرين قاتمة للغاية. ويمكن أن يؤدي الانخفاض الحاد في مؤشرات مديري المشتريات إلى التأثير سلبيًا على أسواق الأسهم عند فتحها يوم الاثنين وإضعاف المعنويات تجاه الدولار الأسترالي.

")