Chiffres a partir de 5.30 GMT

Le marché actuel

Remarque : Le tableau ci-dessus est mis à jour avant publication avec les dernières prévisions du consensus. Cependant, le texte et les graphiques sont préparés à l’avance. Il peut donc y avoir des divergences entre les prévisions données dans le tableau ci-dessus et dans le texte et les graphiques.

Nous avons eu une semaine plutôt calme pour les indicateurs jusqu’à présent, mais aujourd’hui est différent.

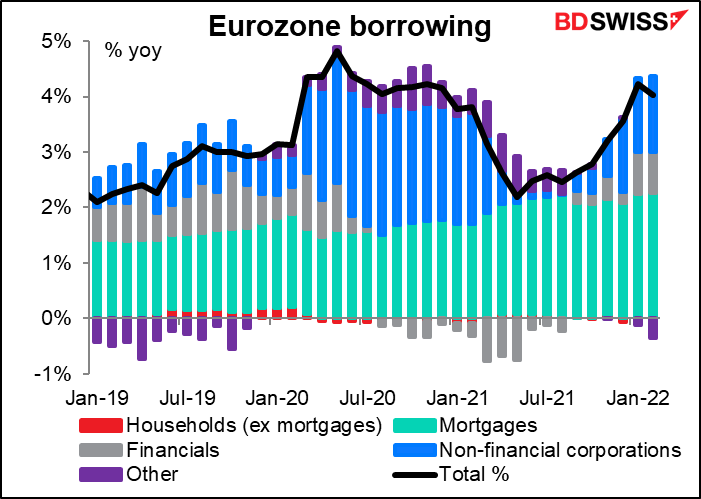

Les chiffres de la masse monétaire de l’UE ne sont plus aussi importants de nos jours en raison de la croissance de la masse monétaire, qui était autrefois l’un des « piliers » de la stratégie monétaire de la Banque centrale européenne (BCE), mais plus maintenant. L’accent est plutôt mis sur les données relatives aux prêts bancaires, qui montrent dans quelle mesure la politique de la BCE est transmise à l’économie. La croissance totale des crédits s’est infléchie en février grâce à la mystérieuse catégorie « Autres ». Je pense cependant qu’il faudrait un ralentissement plus important que celui-ci pour dissuader la BCE d’emprunter la voie de la rigueur, c’est-à-dire du durcissement.

Il semble toutefois y avoir un lien entre la croissance de la masse monétaire et l’inflation un an plus tard.

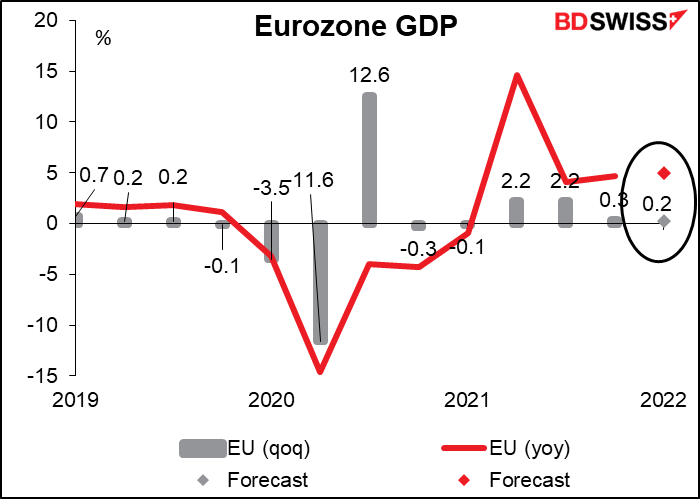

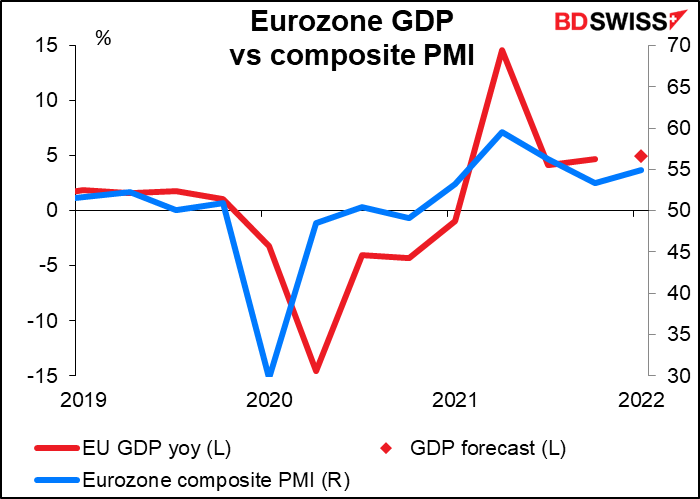

Les chiffres du PIB de la zone euro sont publiés aujourd’hui. Nous obtenons le PIB du T1 de la France, de l’Espagne, de l’Italie, de l’Allemagne et de la zone euro dans son ensemble, ainsi que de quelques autres petits pays.

Le PIB allemand devrait être en très légère hausse.

Le PIB de la zone euro dans son ensemble ne devrait pas faire beaucoup mieux. En fait, la prévision du consensus du marché de +0,3 % par trimestre est légèrement supérieure à la prévision des services de la BCE, qui prévoit une croissance de seulement +0,2 % par trimestre. « La croissance du PIB réel devrait rester faible au premier trimestre 2022 dans un contexte de restrictions plus strictes de la mobilité, de ruptures d’approvisionnement persistantes, de prix élevés de l’énergie et du conflit en Ukraine », a déclaré la BCE.

L’augmentation attendue de la production serait conforme à l’indice PMI composite de la zone euro/

Je ne suis pas sûr de l’importance que le marché accordera à ces chiffres étant donné les incertitudes qui nous attendent. La guerre en Ukraine a un impact important sur l’économie de la zone euro et aura un impact encore plus important lorsque les pays tenteront de se passer de l’énergie russe. D’autre part, les indices PMI montrent une résistance surprenante jusqu’à présent : l’indice PMI composite de la zone euro pour avril a augmenté de 0,9 point sur le mois pour atteindre 55,8, contrairement aux attentes populaires (le marché s’attendait à une baisse d’un point).

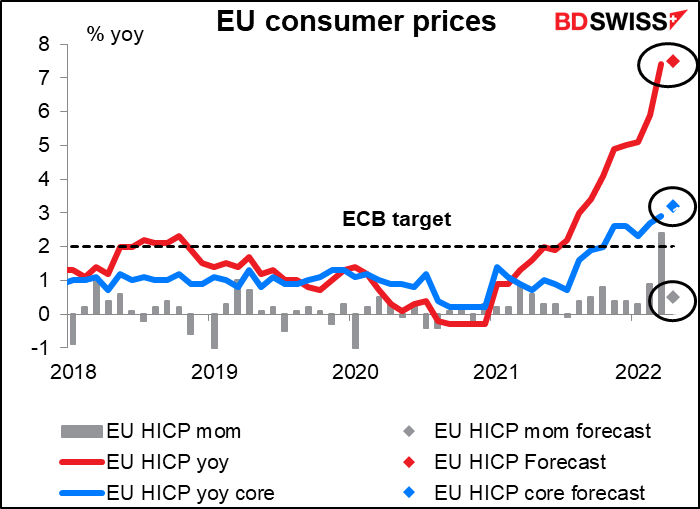

L’indice des prix à la consommation (IPC) de la zone euro sera également publié aujourd’hui. L’IPC de l’Allemagne, annoncé hier, a été plus élevé que prévu (voir tableau ci-dessus). Le taux d’inflation d’une année sur l’autre est passé de +7,6% à +7,8%, au lieu de rester inchangé comme prévu. La prévision du marché pour le chiffre de l’UE, faite avant que le résultat de l’Allemagne ne soit connu, était que le taux d’inflation global resterait également inchangé à un niveau record de 7,5 % en comparaison annuelle.

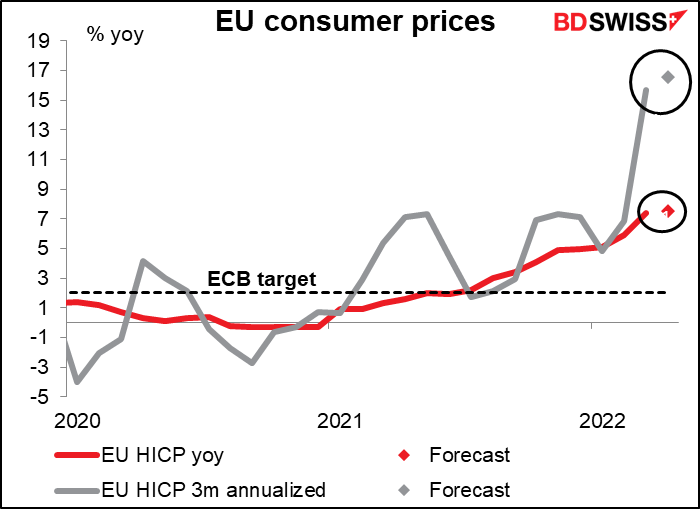

Cela n’indique pas nécessairement un pic de l’inflation dans la zone euro. Si l’on considère le taux de variation sur trois mois de l’inflation globale et qu’on l’annualise, on s’attend à ce qu’il augmente encore ce mois-ci, ce qui indique que les pressions inflationnistes restent fortes. Je doute que ce chiffre fasse quoi que ce soit pour calmer la BCE. À cet égard, il pourrait s’avérer EUR+.

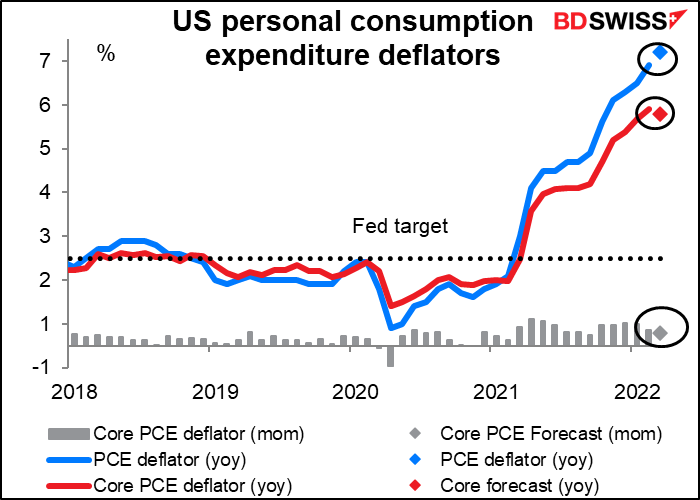

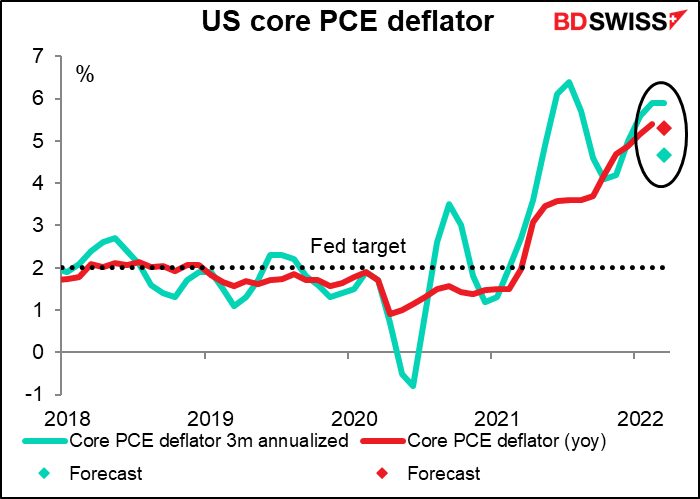

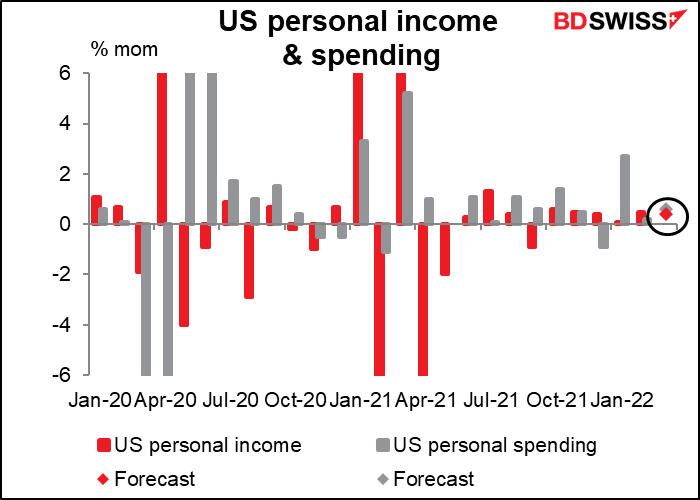

Lorsque les États-Unis entrent en scène, nous obtenons les données sur les revenus et les dépenses des particuliers, ce qui entraîne également les déflateurs des dépenses de consommation des particuliers (PCE).

Les déflateurs PCE, et non l’indice des prix à la consommation (IPC), sont les indicateurs d’inflation préférés de la Fed. En d’autres termes, lorsque la Fed établit ses prévisions d’inflation, elle prévoit les déflateurs PCE, et non l’indice des prix à la consommation (IPC), car elle considère que les déflateurs PCE (en particulier le déflateur PCE de base) sont un meilleur indicateur des tendances inflationnistes futures.

Cependant, le marché accorde plus d’attention à l’IPC, comme le montre le score relativement faible de pertinence de Bloomberg pour les déflateurs PCE (60,1 est le plus élevé, contre 96,1 pour l’IPC). D’ailleurs, lorsque les membres du Comité fédéral de l’open market (FOMC), qui fixe les taux, parlent d’inflation, ils se réfèrent généralement à l’IPC plutôt qu’aux déflateurs des prix à la consommation. (Si vous souhaitez en savoir plus sur les déflateurs PCE et sur la manière dont ils diffèrent de l’IPC, veuillez consulter notre article Market Insight sur ce sujet, PCE Deflator: the Little Indicator that should be Bigger.)

Le taux de variation d’une année sur l’autre du déflateur global des prix à la consommation devrait continuer à augmenter, mais la mesure de base devrait baisser de 0,1 point de pourcentage. C’est peu, mais cela pourrait signaler le début d’un retournement de l’inflation.

Le taux de variation annualisé sur trois mois du déflateur de l’IPC de base devrait afficher un sérieux ralentissement, ce qui pourrait renforcer le sentiment que l’inflation atteint un sommet. Mais comme dans le cas de la BCE mentionné ci-dessus, je doute que cette première indication d’un pic d’inflation fasse quoi que ce soit pour entamer la détermination de la Fed à relever ses taux. L’inflation est encore bien trop élevée pour qu’ils puissent se reposer et espérer qu’elle diminue naturellement. Même les membres les plus consensuels du Comité se sont prononcés en faveur d’une hausse de 50 points de base en mai et ont préconisé une évolution « rapide » ou « méthodique » vers des niveaux de politique plus neutres.

Quant aux chiffres des revenus et des dépenses des particuliers, ils devraient tous deux augmenter légèrement, les dépenses devant augmenter un peu plus que les revenus (cela vous dit quelque chose ?). Ce sont des niveaux tout à fait sains – selon ces prévisions, les revenus seraient supérieurs de 12,1 % au niveau pré-pandémique et les dépenses de 13,8 %. Cela laisse penser que la Fed pourrait être amenée à resserrer fortement sa politique afin de freiner suffisamment la demande pour faire baisser l’inflation. C’est l’USD+.

En tout état de cause, les déflateurs PCE présentent une bien meilleure corrélation avec l’évolution ultérieure du taux de change que les chiffres des revenus et des dépenses des particuliers. Ce sont donc les premiers que les acteurs du marché des changes doivent surveiller.

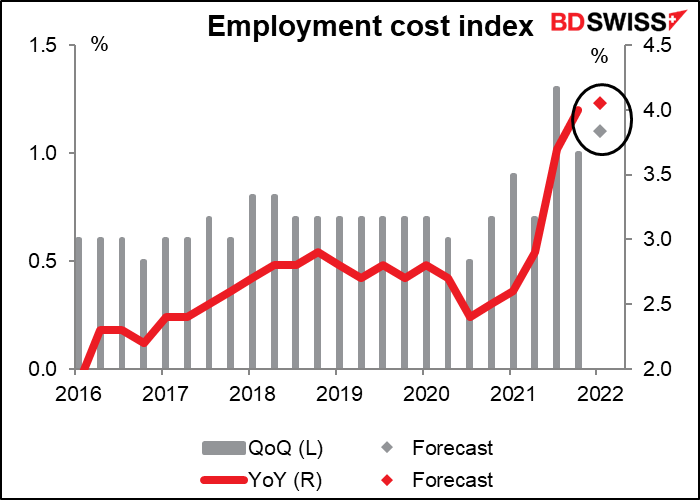

Alors que nous parlons toujours d’inflation, l’indice trimestriel du coût de l’emploi (ICE), moins connu, est également publié. L’ICE fournit une mesure précise de l’inflation du coût de la main-d’œuvre parce qu’il corrige le taux de progression des salaires dans les différents secteurs. Les dirigeants de la Fed suivent cet indicateur de près. La hausse de 1,3 % d’un trimestre à l’autre au troisième trimestre de l’année dernière a été l’un des principaux facteurs qui ont précipité le revirement de la Fed. Le chiffre d’aujourd’hui devrait montrer une accélération des augmentations de salaires, ce qui ne fera que convaincre davantage le président de la Fed, M. Powell, qu’il peut relever les taux sans faire entrer l’économie américaine en récession (bonne chance pour cela !). Lors d’un débat à la réunion du FMI la semaine dernière, M. Powell a qualifié le marché du travail d’« extrêmement tendu, historiquement parlant ».

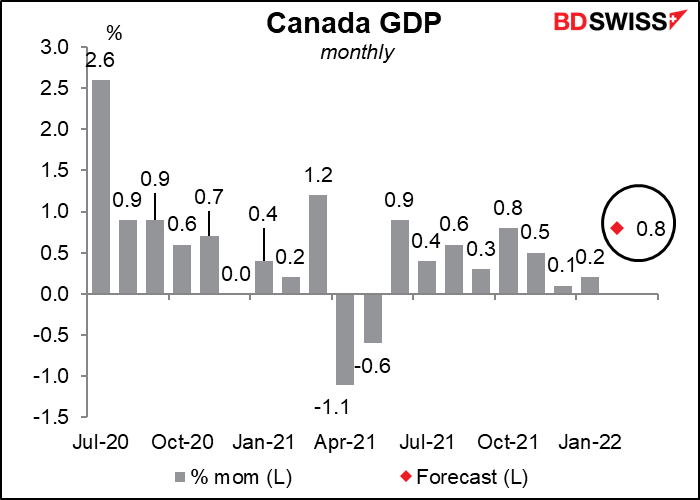

Un indicateur important de plus aujourd’hui, du moins pour ceux qui négocient le CAD : Le chiffre mensuel du PIB du Canada. On s’attend à ce que ce chiffre montre une croissance relativement robuste, car la plupart des industries – fabrication, construction, hébergement, services de restauration et industries d’extraction (mines, carrières, extraction de pétrole et de gaz) – ont connu une expansion, selon les chiffres préliminaires, alors que seule la production des services publics a été plus faible, pour autant que nous le sachions. La Banque du Canada a déjà entamé un cycle de durcissement agressif, avec une hausse de 50 points de base lors de sa dernière réunion (13 avril). « Au Canada, la croissance est forte et l’économie se dirige vers une demande excédentaire », ont-ils déclaré après cette réunion. Ce type de chiffre ne fera que confirmer ce point de vue et conduire à de nouvelles hausses de taux. Le résultat est probablement positif pour le CAD.

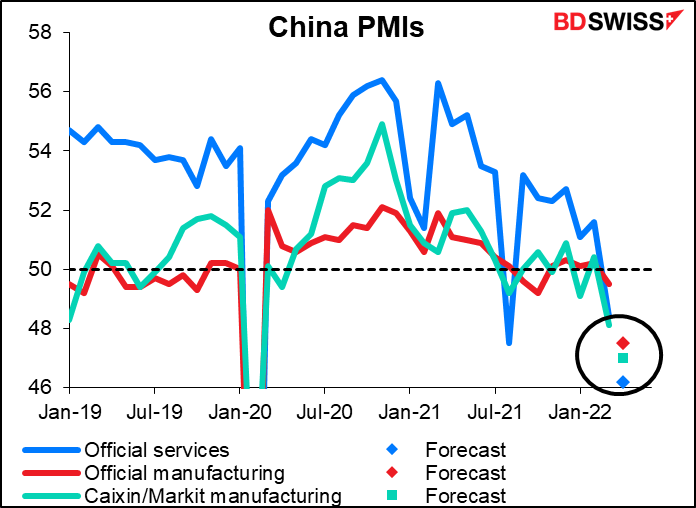

Ce week-end, nous recevrons les indices officiels des directeurs d’achat (PMI) chinois ainsi que le PMI manufacturier Caixin/Markit. Ils seront suivis de près car ils constituent la première lecture de l’impact de la politique chinoise de « zéro COVID » sur l’industrie. Les attentes sont plutôt sombres. Une forte baisse des indices PMI chinois pourrait peser sur l’ouverture des marchés boursiers lundi et atténuer le sentiment envers le dollar australien.