อัตรา ณ เวลา 05:00 GMT

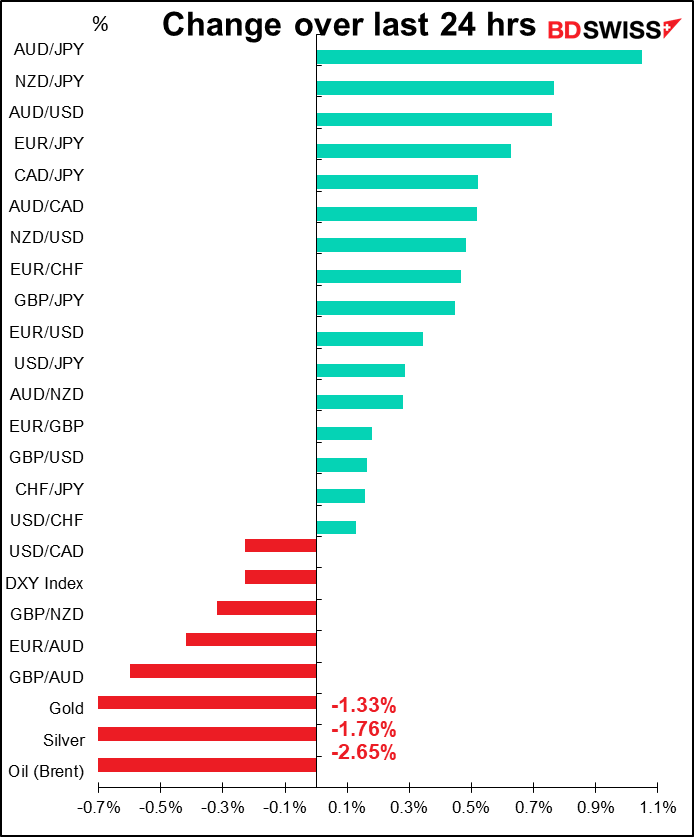

ตลาดวันนี้

หมายเหตุ: ตารางข้างต้นได้รับการอัพเดทก่อนการประกาศข้อมูลการสำรวจเงินเฟ้อคาดการณ์จากผู้เชี่ยวชาญครั้งล่าสุด อย่างไรก็ตาม เราได้จัดเตรียมข้อความและกราฟไว้ล่วงหน้า ดังนั้นการคาดการณ์ที่ระบุไว้ในตารางข้างต้นกับในข้อความและกราฟอาจแตกต่างกัน

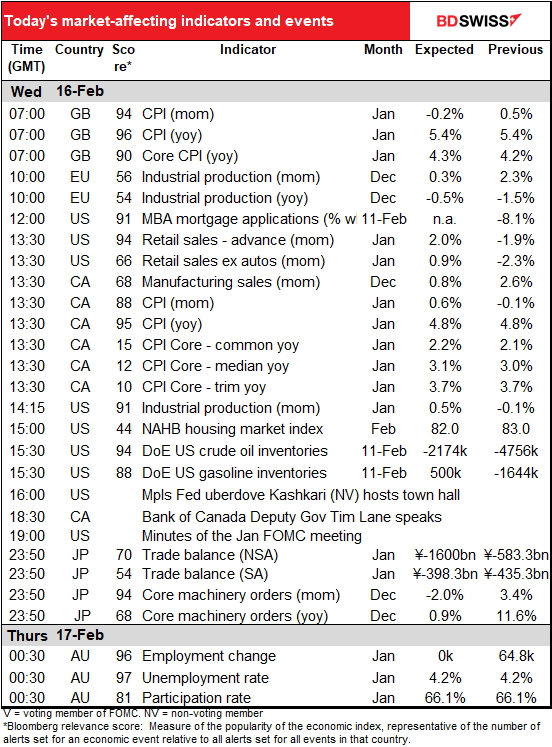

ดัชนีราคาผู้บริโภค (CPI) ของสหราชอาณาจักรประกาศออกมาแล้ว

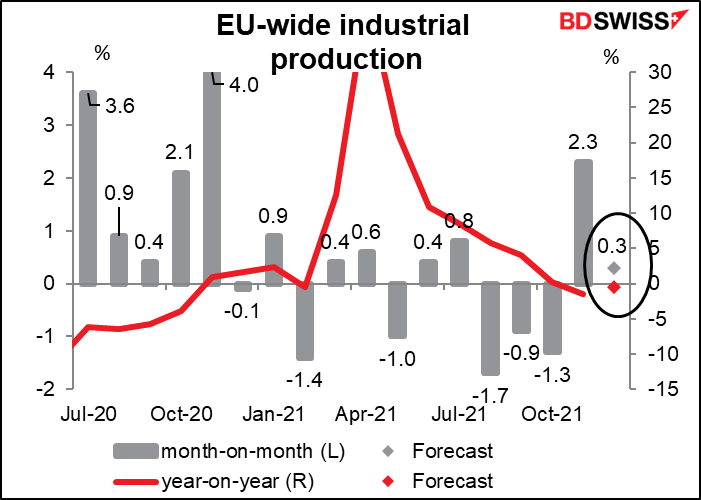

กำหนดการถัดจากนั้นจะเป็นผลผลิตภาคอุตสาหกรรม (IP) ของยูโรโซน ซึ่งไม่ใช่ตัวชี้วัดสำคัญในตลาด แต่ผมเคยเห็นว่าข้อมูลดังกล่าวทำให้ EUR/USD ปรับตัวหนึ่งครั้งหรือสองครั้ง ส่วนเยอรมนี สเปน อิตาลีและฝรั่งเศสได้รายงานตัวเลขของตนเองออกมาแล้ว ผลในภาพรวมของสหภาพยุโรปจึงแทบไม่น่าสงสัย ตัวเลขประจำประเทศออกมาลดลงเล็กน้อยกว่าที่คาดการณ์เมื่อสิ้นปี 2021 โดยมีกิจกรรมที่คาดว่าจะเพิ่มขึ้นเล็กน้อยตาม mom ปัญหาห่วงโซ่อุปทานและความกังวลเรื่องการกลายพันธุ์ของโอไมครอนยังคงเป็นตัวถ่วงการผลิตซึ่งอาจเป็นข้อจำกัดด้านการผลิตต่อไปอีก

อย่างไรก็ตาม ตัวชี้วัดดังกล่าวของ EU ยังออกมาค่อนข้างดี โดยเทียบเท่ากับสหรัฐฯ แต่สูงกว่าญี่ปุ่นและสหราชอาณาจักร ทั้งยังสูงกว่าเยอรมนีซึ่งตามปกติคาดว่าจะเป็นแรงผลักดันการเติบโตให้ยูโรโซน

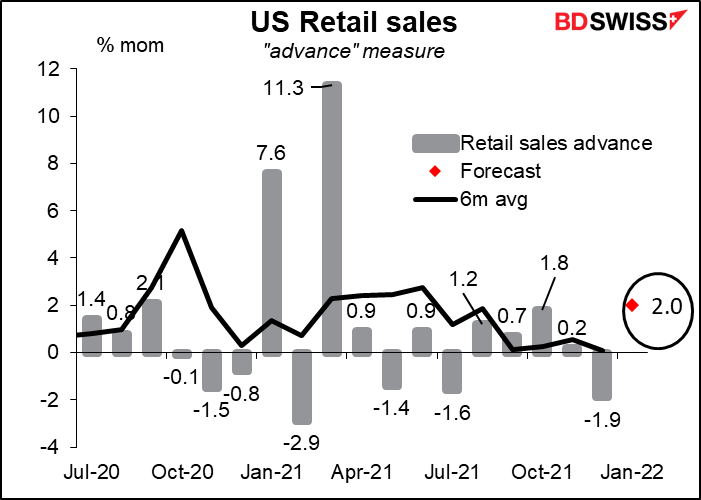

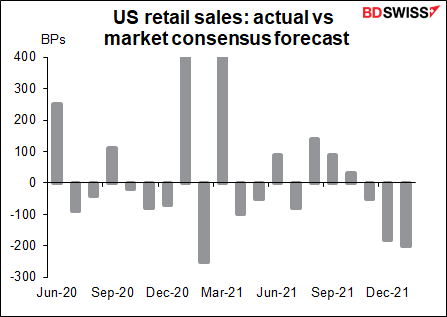

ถัดไปจะเป็นยอดค้าปลีกของสหรัฐฯ ซึ่งเป็นตัวชี้วัดสำคัญของสหรัฐฯ ในสัปดาห์นี้ ตัวเลขทั่วไปควรดีขึ้นจากการที่ยอดจำหน่ายยานยนต์ประจำเดือนเพิ่มขึ้น 7.8%

แต่แม้จะไม่รวมภาคยานยนต์ ก็คาดว่าภาคการค้าจะออกมาได้ดีเช่นกัน การค้าปลีกแบบไม่มีร้านค้ามีสัดส่วนถึง 64% ในการปรับตัวลดลงอย่างผิดคาดประจำเดือนธันวาคมซึ่งปกติแล้วจะกลับตัวในเดือนต่อมา

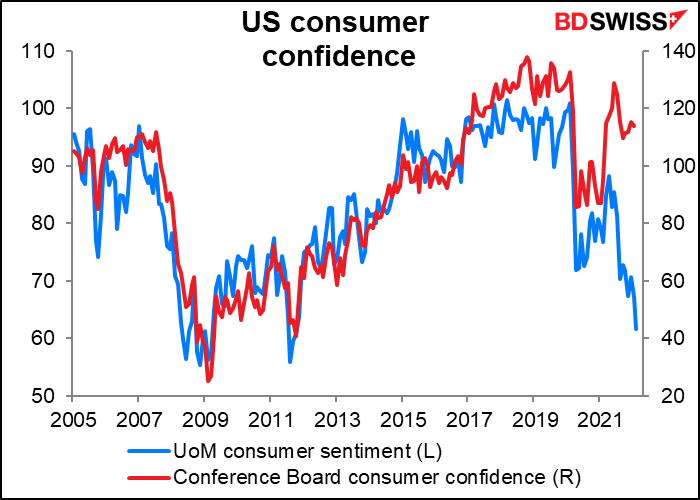

มีข้อมูลที่น่ากลัวบางอย่างซึ่งทำให้ความเชื่อมั่นผู้บริโภคลดลง โดยเฉพาะดัชนี University of Michigan consumer sentiment ซึ่งอาจเป็นตัวฉุดยอดค้าปลีกในอนาคต แต่ผมไม่สามารถหาความเกี่ยวพันระหว่างความเชื่อมั่นผู้บริโภคกับการบริโภคได้มากนัก

การรีบาวนด์ของยอดค้าปลีกในสหรัฐฯควรถือเป็นสัญญาณของเศรษฐกิจที่แข็งแกร่ง ดังนั้น จึงน่าจะเป็นผลบวกต่อค่าเงินดอลลาร์

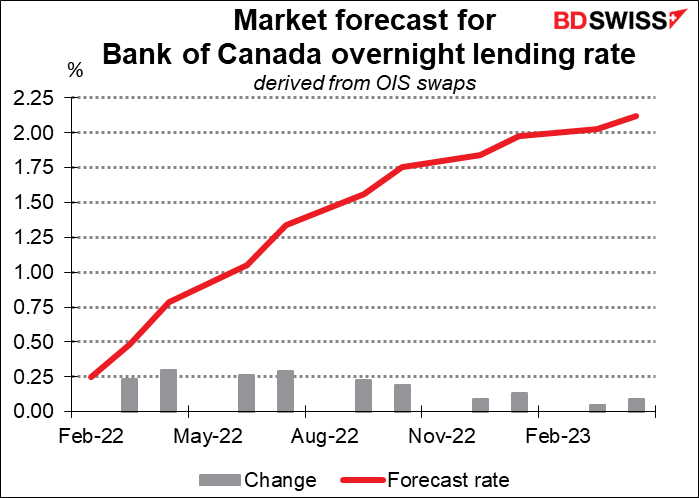

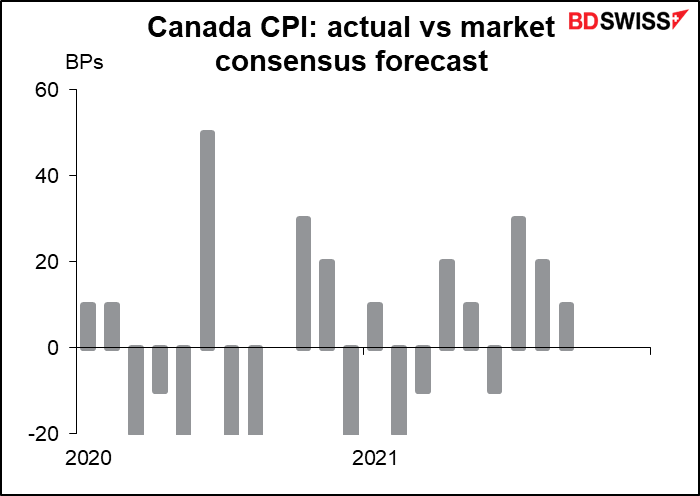

คาดว่า CPI ของแคนาดาจะเพิ่มขึ้นตาม mom แต่ค่อนข้างไม่เปลี่ยนแปลงหากเทียบเป็น yoy ทั้งนี้ คาดว่าตัวเลขทั่วไปจะยังคงไม่เปลี่ยนแปลงหากเทียบเป็น yoy เนื่องจากเป็นเกณฑ์พื้นฐานสองเกณฑ์ในสามเกณฑ์

ตัวเลขดัังกล่าวเพียงพอที่จะกดดันแคนาดาหรือไม่ ในการประชุมครั้งที่ผ่านมา (ม.ค.26) ที่ประชุมจึงได้ระงับ การชี้นำทิศทางนโยบาย” เรื่องอัตราดอกเบี้ย (อย่าลืมว่าที่ประชุมให้สัญญาว่าจะคงอัตราดอกเบี้ยเอาไว้ “จนกว่าการขยายตัวทางเศรษฐกิจที่ต่ำกว่าระดับศักยภาพจะได้รับการแก้ไขเพื่อให้บรรลุเป้าหมายอัตราเงินเฟ้อ 2% อย่างยั่งยืน” โดยพวกเขาคาดว่าอาจเกิดขึ้น “ในเวลาใดเวลาหนึ่งของช่วงไตรมาสกลางๆ ในปี 2020”) ผมเดาว่าตราบที่อัตราเงินเฟ้อไม่ลดลงและค่าเฉลี่ยของตัวชี้วัดทั้งสามของพวกเขาที่ปรับลดลงไปกำลังเข้าใกล้ช่วงเป้าหมาย 3% พวกเขาก็พร้อมจะเปลี่ยนแปลงในการประชุมครั้งต่อไป (2 มีนาคม)

ตลาดได้คำนึงถึงการปรับขึ้นดอกเบี้ยในการประชุมของ Bank of Canada ทุกครั้งจนถึงเดือนตุลาคม แต่ผมไม่แน่ใจว่าอัตราเงินเฟ้อในอนาคตจะเพิ่มขึ้นมากเท่าใด

อย่างไรก็ตาม สามเดือนที่ผ่านมา ความเห็นของนักวิเคราะห์เกี่ยวกับตัวเลขดังกล่าวออกมาตรงตามคาดและในเดือนที่ผ่านมาก็คลาดเคลื่อนเพียง 10 bps ทั้งนี้ ผลการสำรวจความเห็นอยู่ที่ประมาณ 4.8% โดยมีกรอบคือ 4.7%-5.1%

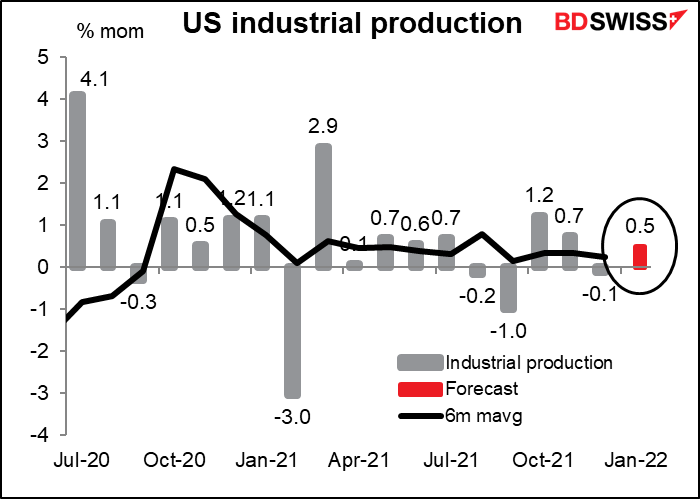

ผลผลิตภาคอุตสาหกรรมของสหรัฐฯ เป็นตัวชี้วัดสำคัญของสหรัฐฯ แต่ดูเหมือนจะไม่กระทบต่อตลาด FX เท่าใดนัก โดยตลาดคาดว่าจะสูงกว่าค่าเฉลี่ยล่าสุดอย่างมาก (+0.24% mom) แม้อากาศจะเลวร้ายในเดือนมกราคม ซึ่งอาจเป็นเครื่องยืนยันถึงการฟื้นตัวทางเศรษฐกิจและอาจถือเป็นผลดีสำหรับค่าเงินดอลลาร์

ช่วงท้ายวันทำการของสหรัฐฯ Fed จะประกาศรายงานการประชุมครั้งล่าสุดเรื่องการกำหนดอัตราดอกเบี้ยของ Federal Open Market Committee (FOMC) ปกติแล้ว รายงานดังกล่าวจะเป็นไฮไลต์ของวัน แต่ผมคิดว่าในเดือนนี้ รายงานออกมาไม่ทันการณ์ เนื่องจากการประชุมจัดขึ้นในวันที่ 26 ม.ค. เราจึงได้ทราบข้อมูลการจ้างงานประจำเดือนมกราคมที่ประกาศออกมาแล้วโดยมีการจ้างงานใหม่ 467k ตำแหน่งบวกกับ CPI ที่น่าตกใจในเดือนที่ผ่านมาโดยมีอัตราเงินเฟ้อสูงสุดในรอบ 40 ปี ขณะนี้ ผู้มีส่วนร่วมในตลาดกำลังรอคอยการประชุมในเดือนมีนาคมมากกว่าการดูข้อมูลย้อนหลังจากการประชุมเดือนมกราคม

อย่างไรก็ตาม ผู้คนมีแนวโน้มที่จะอ่านรายงานการประชุมอย่างละเอียดโดยไม่ฟังใคร ประเด็นหลักจะอยู่ที่การหารือเกี่ยวกับการปรับลดงบดุลของ Fed: เมื่อใดที่พวกเขาจะเริ่มลงมือและพวกเขาต้องการให้เกิดขึ้นเร็วเท่าใด นอกจากนี้ ผู้คนจะมองหาความนัยเกี่ยวกับ “การปฏิบัติงานเพื่อรับมือ” หรือวิธีที่จะจัดการกับเงินเฟ้อในอนาคต รวมถึงต้องการรู้ว่าสิ่งใดที่ที่ประชุมจะถือว่าสถานการณ์เงินเฟ้อ “ปรับตัวดีขึ้น” ซึ่งอาจทำให้พวกเขาหยุดหรืออย่างน้อยก็ชะลอการใช้นโยบายแบบเคร่งครัด

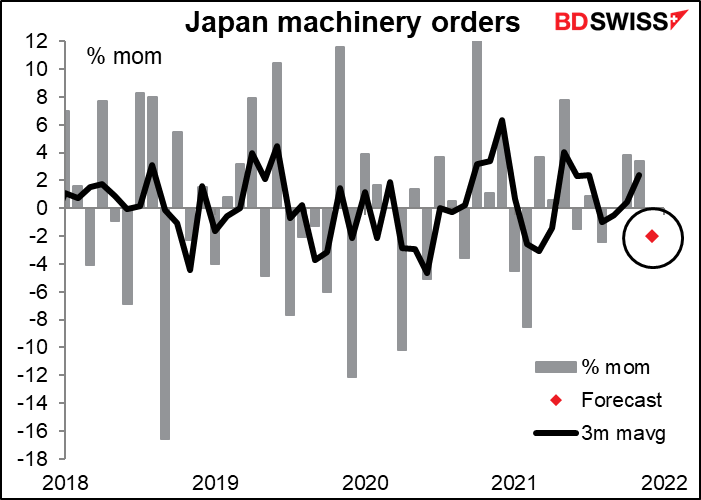

ยอดสั่งซื้อเครื่องจักรของญี่ปุ่นเป็นตัวชี้วัดที่สำคัญของการลงทุนในญี่ปุ่นซึ่งเป็นหนึ่งในปัจจัยขับเคลื่อนเศรษฐกิจญี่ปุ่น ดังนั้น จึงเป็นหนึ่งในตัวชี้วัดของญี่ปุ่นที่ถูกจับตามองอย่างใกล้ชิด แม้คาดว่ายอดสั่งซื้อจะลดลง 2.0% mom แต่ก็อาจทำให้ค่าเฉลี่ยเคลื่อนที่สามเดือนอยู่ที่ +1.7% mom ซึ่งยังคงเป็นเทรนด์ขาขึ้น จึงเป็นเรื่องดีสำหรับตอนนี้ แต่เราจะต้องดูต่อไปว่าตัวเลขดังกล่าวจะปรับตัวเพิ่มขึ้นได้ดีเท่าใดในขณะที่การเติบโตชะลอตัว

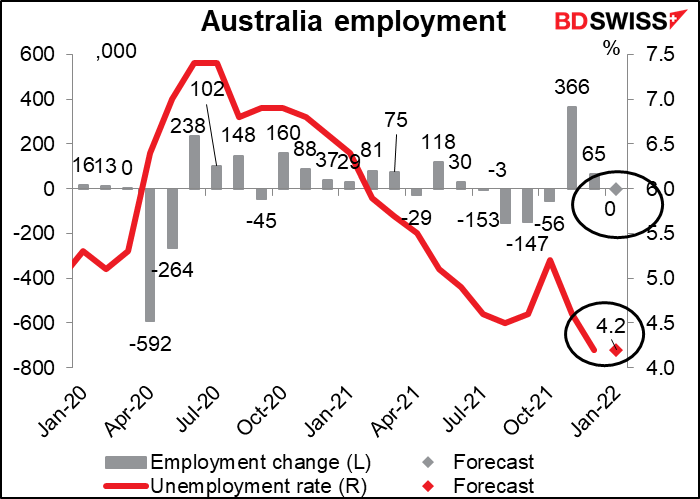

ข้อมูลการจ้างงานของออสเตรเลียเป็นเรื่องสำคัญของประเทศเนื่องจาก Reserve Bank of Australia (RBA) มี “เป้าหมายสองอย่าง” ที่กำหนดให้พวกเขาต้องช่วย “จัดการดูแลให้การจ้างงานในออสเตรเลียเต็มอัตรา” และทำให้ราคามีเสถียรภาพ (จริงๆ แล้วเป็น “เป้าหมายสามอย่าง” เนื่องจากพวกเขายังต้องช่วยให้ “ชาวออสเตรเลียมีความมั่งคั่งทางเศรษฐกิจและสวัสดิการ”)

ในการประชุมครั้งล่าสุด เป็นอีกครั้งที่พวกเขาไม่พอใจว่า “ค่าแรงยังคงเติบโตในระดับปานกลางและน่าจะต้องใช้เวลากว่าที่การเติบโตของค่าแรงโดยรวมจะอยู่ในระดับที่สอดคล้องกับอัตราเงินเฟ้อตามเป้าอย่างยั่งยืน” ดังนั้น ตลาดแรงงานจึงเป็นหนึ่งในปัจจัยที่ยับยั้งไม่ให้พวกเขาปรับขึ้นดอกเบี้ยแม้ผู้เชี่ยวชาญส่วนใหญ่จะเห็นแย้งว่าอัตราเงินเฟ้อมากกว่าเป้าโดยมี “ความยั่งยืนในช่วงเป้าหมาย 2 – 3%”

เมื่อพิจารณาถึงเรื่องนี้ ดูเหมือนจะคาดได้ว่าข้อมูลวันนี้จะไม่ได้เปลี่ยนแปลงโอกาสของพวกเขา ในทางตรงกันข้าม กลับไม่มีการคาดการณ์ว่าจะมีตำแหน่งงานใหม่ และคาดการณ์ว่าอัตราการว่างงานรวมถึงอัตราการมีส่วนร่วมของกำลังแรงงาน (ไม่ได้แสดง) จะคงที่ โดยพวกเขาอาจพิจารณาว่าค่าแรงจะไม่เติบโต ดังนั้นจึงสามารถกลับไปใช้มาตรการที่พวกเขาคิดว่าวางใจได้

ข้อมูลชี้วัดสำคัญของตลาดแรงงานออสเตรเลียจะออกมาในวันที่ 23 โดยเป็นดัชนีราคาค่าจ้างแรงงานประจำไตรมาส