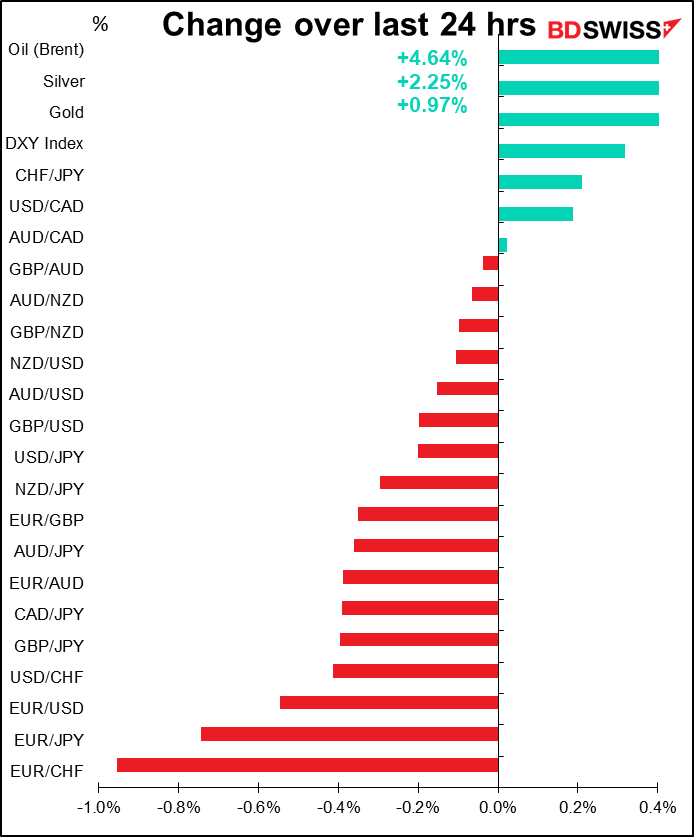

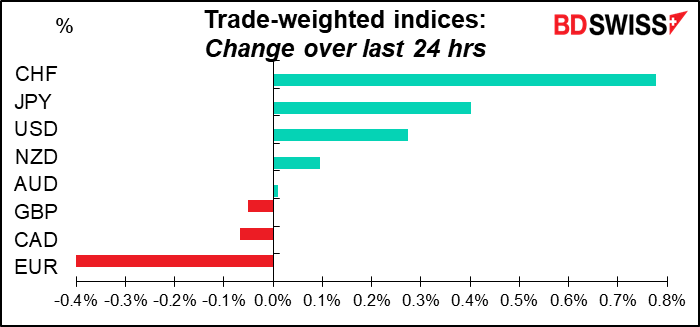

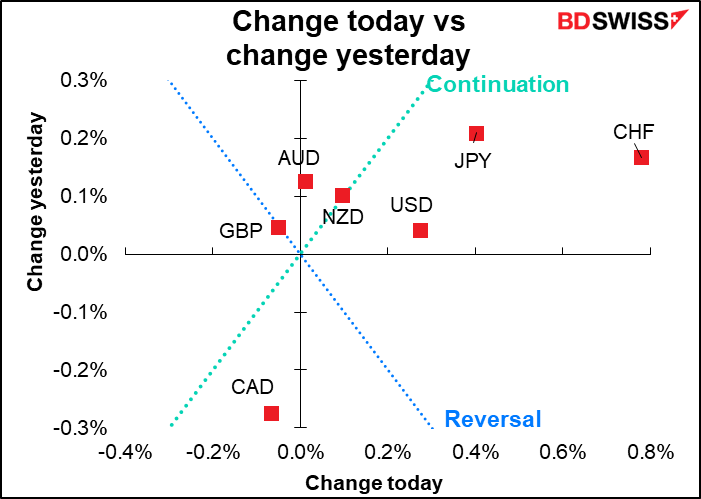

Taxas às 5:00 GMT

O mercado de hoje

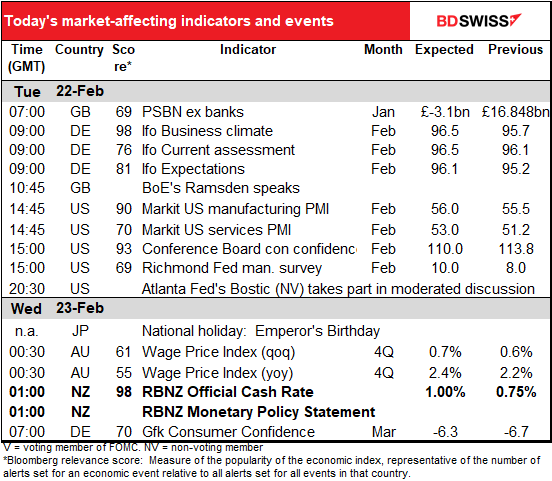

Nota: Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

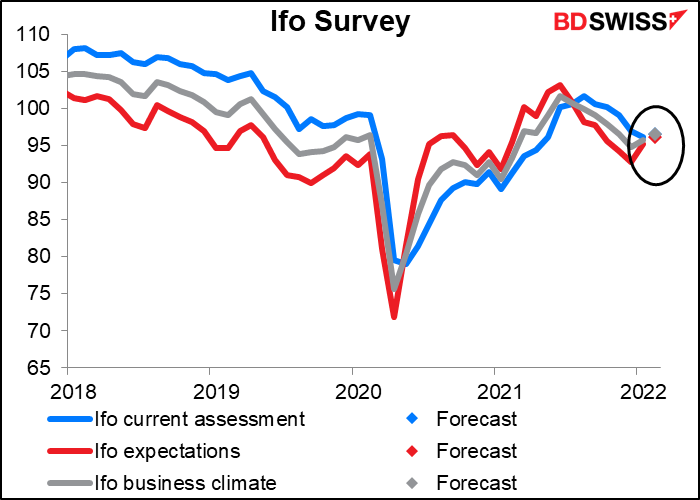

O dia europeu começa com o índice do clima empresarial Ifo. Na realidade, existem três, a “avaliação atual” e as “expectativas”, que são combinadas para formar o índice do “clima empresarial”. Espera-se que os três convirjam mais ou menos este mês e é por isso que só existe um ponto. Isto acontece inevitavelmente à medida que as expectativas se cruzam acima ou abaixo da avaliação atual.

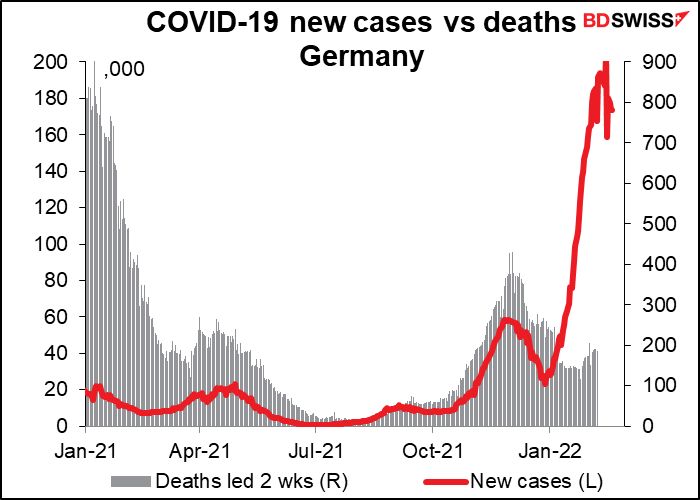

É para mim surpreendente que as expectativas estejam a melhorar na Alemanha quando o vírus está a ficar muito pior (ao contrário do que acontece em toda a Zona Euro). Até agora, em Fevereiro, registaram-se 179 mil novos casos por dia, um aumento tremendo em relação aos 91 mil por dia em Janeiro, o que foi o mais elevado de todos os meses até agora. Por outro lado, as mortes são muito inferiores – 165 por dia contra 189 por dia em Janeiro e o pico de 754 por dia em Janeiro de 2021. Talvez o vírus tenha passado de um terrível “desconhecido conhecido”, algo que sabemos mas não compreendemos, para apenas mais um arriscado “conhecido conhecido”. Muitas pessoas dizem que “acabaram com o vírus”, embora estritamente falando isso só seja verdade na Alemanha para cerca de 165 pessoas por dia.

Receberemos hoje os índices preliminares dos gestores de compras (PMIs) dos EUA.

O índice de confiança dos consumidores do Conference Board começou a recuperar assim que o Presidente Biden tomou posse, mas depois, à medida que a pandemia se agravava, foi-se arrastando para baixo e tem estado preso a meio caminho desde então. Espera-se que tenha descido um pouco, mas ainda dentro do mesmo intervalo em que tem estado desde Agosto passado.

As perguntas da Mesa da Conferência enfatizam as condições de emprego e do mercado de trabalho, que estão a melhorar hoje em dia, o que apoia o índice, apesar da deterioração do mercado de ações.

Um declínio no índice, mesmo pequeno, não é motivo de satisfação, pelo que é potencialmente negativo para o dólar.

Espera-se que o inquérito da Fed de Richmond suba de 8,0 para 10,0. Isso colocá-la-ia quase exactamente em linha com a média dos inquéritos Empire State e Philly da Fed de Filadélfia, que é de 9,6.

Enquanto o mercado coloca mais peso nos índices do Empire State e da Fed de Filadélfia– provavelmente porque são publicados mais cedo – a sondagem da Fed de Richmond é a que melhor prediz o índice de gestores de compras (PMI) do Institute of Supply Management (ISM), de acordo com a minha pesquisa. O ISM é um dos indicadores mensais mais importantes e por isso presto atenção ao índice da Fed de Richmond

Penso que uma figura como esta não seria boa nem má, nem particularmente alta ou baixa, uma vez que iria prever que a economia prosseguiria como está. Por conseguinte, penso que é provável que seja neutro para o dólar.

Durante a noite, o Japão está fechado para um feriado, o Aniversário do Imperador. Neste dia é costume o imperador, a imperatriz e o resto da família imperial fazer cerca de três aparições numa varanda do Palácio Imperial em Tóquio e acenar à multidão, que geralmente acena de volta. (Esta é uma fotografia do imperador anterior no seu aniversário. O atual imperador é o segundo à esquerda.)

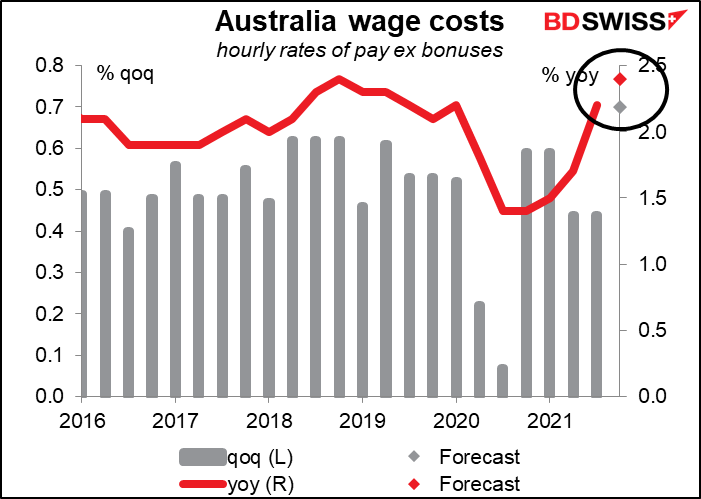

À parte dessa cerimónia emocionante, existem dois outros eventos notáveis durante a noite: o índice de custos salariais da Austrália e a reunião do Banco da Reserva da Nova Zelândia (RBNZ). Lidei com ambos (e com o índice de confiança dos consumidores do Conference Board acima referido) com algum pormenor na minha Weekly Outlook de renome mundial (Os Russos estão a vir! Ou talvez não), portanto vou apenas resumir o que disse nele.

O índice de custos salariais Q4 da Austrália é importante porque o Banco da Reserva da Austrália (RBA) apontou os salários como a maior questão que os impede de fazer subidas das taxas de juro. O valor esperado de +2,4% em relação ao período homólogo do ano anterior (YoY) tem sido geralmente consistente com uma inflação de cerca de 1,5% YoY – 2,0% YoY, portanto um pouco abaixo da sua meta de 2%-3%. O crescimento salarial teria provavelmente de atingir 2,5% YoY ou acima para o RBA se sentir confiante de que a inflação está “sustentavelmente” dentro do seu intervalo de objetivo. É possível – as previsões variam de 2,3% YoY a 2,7% YoY. Mas mesmo que não atinja esse nível desta vez, ainda assim espera-se que seja próximo deste. AUD+

Quanto à reunião do RBNZ, o Banco já subiu as taxas duas vezes e espera-se que volte a subir as taxas na reunião da próxima semana. De facto, espera-se que aumente as taxas em todas as reuniões deste ano, embora algumas dúvidas comecem a surgir por volta de Novembro.

Note-se que as estimativas do mercado para a alteração das taxas em Fevereiro e na próxima reunião em Abril são ambas superiores a 25 pontos base. Isto significa que estão a fixar os preços numa pequena (cerca de 16%) probabilidade de uma subida de 50 pontos base nesta reunião. É a principal coisa a que as pessoas vão estar atentas.

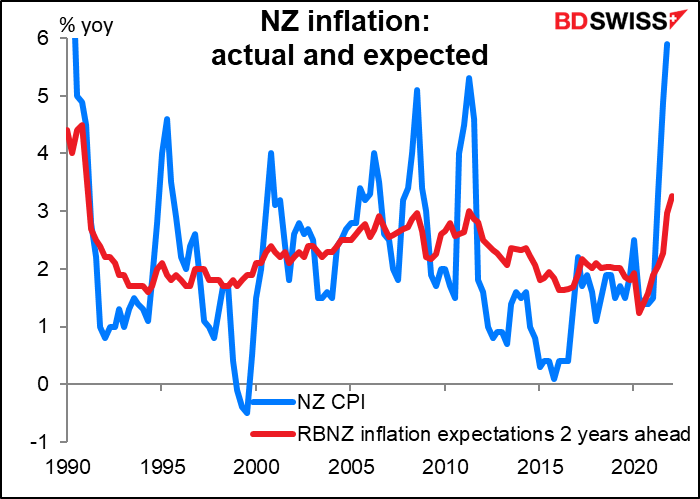

Razões para uma subida de 50 pontos base: A inflação saltou para 5,9% YoY no 4T de 4,9% no 3T e a série de expectativas de inflação a 2 anos do RBNZ atingiu 3,3% no 1T, a mais alta desde 1991, o ano após o RBNZ ter adotado pela primeira vez um objetivo de inflação.

Razões para não subir 50 pontos base: O emprego quase não cresceu no 4T (apenas 0,1% em relação ao trimestre anterior) e ocorreu uma queda na taxa de participação.

O que eu espero: Espero que discutam uma subida de 50 pontos base mas, no final, apenas 25 pontos base. Mesmo isso pode ser considerado “hawkish” e positivo para o NZD, tal como a votação de 5-4 na última reunião do Comité de Política Monetária do Banco de Inglaterra foi considerada “hawkish”, não pelo que fizeram mas pelo que ponderaram fazer.