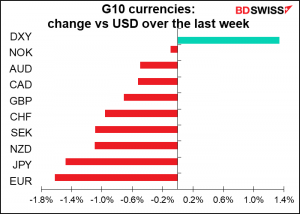

Questa settimana sono previsti tre incontri delle banche centrali: la Reserve Bank of New Zealand (RBNZ) e la Bank of Canada mercoledì e la Banca centrale europea (BCE) giovedì.

Probabilmente la BCE confermerà lo status quo a questo incontro, quindi andiamo immediatamente alle altre due. Il mercato prevede aumenti di 50 punti base da entrambe le banche centrali, ma è la prima volta in questo ciclo di rialzi che registriamo decisioni così aggressive dalle banche centrali che prendiamo in analisi (tuttavia vi sono state anche banche centrali ancora più aggressive, come la Banca centrale della Polonia che ha messo in campo un rialzo di 100 punti base questa settimana).

Non dovremmo sorprenderci quindi di un rialzo di 50 punti base. I verbali della riunione di marzo del Federal Open Market Committee (FOMC) che stabilisce i tassi hanno rivelato che “molti partecipanti” avrebbero preferito un aumento di 50 punti base, ma hanno ritenuto che un rialzo di 25 punti base fosse più appropriato in ragione dell’incertezza causata dalla guerra in Ucraina. “Molti partecipanti” hanno anche pensato che “uno o più aumenti di 50 punti base… potrebbero essere appropriati per gli incontri futuri, soprattutto se le pressioni inflazionarie resteranno elevate o si dovessero intensificare”.

Bank of Canada: +50

Per la Bank of Canada si prevede ampiamente un rialzo di 50 punti base.

La vice governatrice Sharon Kozicki ha indicato nel recente intervento del 25 marzo che “il ritmo e l’ampiezza degli aumenti dei tassi di interesse e l’inizio del QT” (quantitative tightening) saranno probabilmente “parti attive delle nostre delibere alla nostra prossima riunione di aprile”. La menzione della “ampiezza” è un segnale che si discuterà di un aumento di 50 punti base. Per chi non avesse capito l’antifona, ha aggiunto anche “Siamo pronti ad agire con forza”.

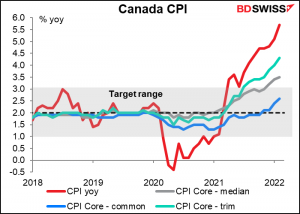

Sono state fornite anche delle giustificazioni a riguardo: “Le ragioni sono semplici: l’inflazione in Canada è troppo alta, il mercato del lavoro è alle strette e c’è un notevole slancio della domanda”.

L’inflazione è decisamente troppo elevata. Non solo l’indice dei prezzi al consumo headline, che si attesta al 5.7%, è quasi al doppio del limite superiore del range target dell’1-3%, ma anche due delle tre misure core sono sopra al range target (anche se il target di politica monetaria viene misurato con il dato headline e non con le misure core).

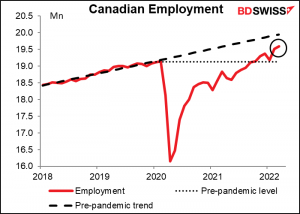

Anche il mercato del lavoro è alquanto alle strette. Il tasso di disoccupazione al 5.3% è decisamente sotto al livello generale pre-pandemia (5.6%-5.7%), mentre l’occupazione è più alta (anche se la tendenza non è ancora quella che si registrava prima della pandemia).

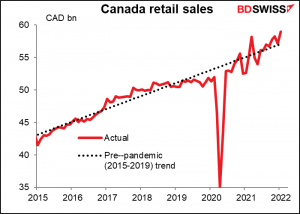

Per quanto riguarda la domanda, le vendite al dettaglio sono leggermente oltre il trend pre-pandemia, ma mi sembra che la domanda sia stata insolitamente fiacca nel 2018/2019 e da allora si sia allineata al trend. In ogni caso, è indiscutibile che ci sia “un notevole slancio della domanda”.

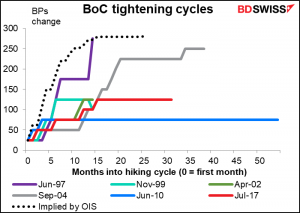

Di conseguenza, il mercato si aspetta un ciclo di stringimento molto aggressivo, il più aggressivo in assoluto, almeno che quanto si è iniziato ad utilizzare il tasso di prestito overnight nel dicembre 1992).

Anche gli Stati Uniti dovrebbero stringere rapidamente la loro politica. Di conseguenza, il divario tra i tassi canadesi e statunitensi alla fine di quest’anno dovrebbe spostarsi di circa 5 punti base a favore degli Stati Uniti, mentre all’inizio dell’anno ci si aspettava che si spostassero di 50 punti base a favore del Canada. Tuttavia, questo non ha danneggiato particolarmente il CAD, probabilmente perché il prezzo del petrolio canadese è aumentato di circa il 30% quest’anno.

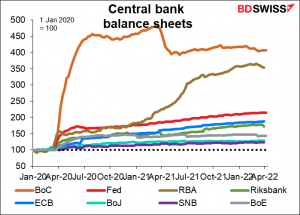

C’è anche la questione di capire cosa fare del bilancio gonfiato della Bank of Canada. La Banca canadese ha avuto di gran lunga la politica di quantitative easing (QE) più espansiva di tutte le principali banche centrali, quasi quintuplicando il bilancio ai livelli pre-pandemia. A confronto, la Fed l’ha aumentato del 114%, mentre la BCE dell’88%. La vice governatrice Kozicki ha indicato che la Banca avrebbe discusso l’inizio del quantitative tightening, quindi speriamo di saperne di più a riguardo.

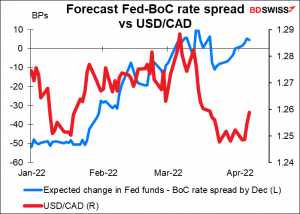

A questo punto, penso che i prezzi del petrolio e le prospettive di crescita globale abbiano un ruolo più importante dei tassi di interesse nel determinare l’andamento dell’USD/CAD. Tuttavia, se il mercato dovesse percepire una posizione più hawkish del previsto dalla Bank of Canada, in particolar modo se si dovesse fare accenno a una riduzione più rapida del bilancio rispetto alla Fed, la valuta potrebbe beneficiarne.

RBNZ: anche qui buona probabilità di un +50

I ragionamenti fatti valgono anche per la Reserve Bank of New Zealand (RBNZ). Ci si aspettava che la RBNZ iniziasse ad alzare i tassi nell’agosto dell’anno scorso, ma ha rimandato a causa dei lockdown nel paese. La RBNZ è diventata anche la prima delle banche centrali del G10 ad aumentare i tassi (se ricordo bene) ad ottobre, quando l’Official Call Rate (OCR) è stato rivisto al rialzo di 25 punti base. Nei 2 incontri successivi abbiamo assistito a due rialzi di 25 punti base e le sue intenzioni non sono equivocabili, dato che ha intitolato l’annuncio di febbraio “More Tightening Needed” (ovverosia, serve un ulteriore stringimento). Le note accompagnatorie hanno indicato che “Il Comitato ha convenuto che un’ulteriore rimozione dello stimolo di politica monetaria è da fornire nel tempo, date le prospettive di medio termine per la crescita e l’occupazione e i rischi di rialzo dell’inflazione”.

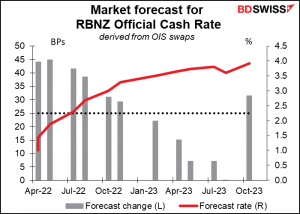

Questa volta quindi la domanda non è se aumenteranno i tassi, ma piuttosto se lo faranno di 25 o 50 punti base. Finora, i cinque economisti intervistati da Bloomberg sono unanimi nell’aspettarsi 25 punti base. Il mercato dell’overnight index swap (OIS) non è così sicuro, tuttavia – quel mercato sta scontando un aumento di 47 bps, cioè l’87% di possibilità di un aumento di 50 bps (se sto leggendo correttamente la tabella).

In relazione all’economia, nell’ultimo incontro, il Comitato di politica monetaria ha commentato: “Le pressioni sulla capacità economica hanno continuato ad aumentare. L’occupazione è ora al di sopra del livello massimo sostenibile, con una vasta gamma di indicatori economici che evidenziano che l’economia neozelandese continua a performare al di sopra del suo attuale potenziale. L’inflazione IPC headline è ben al di sopra dell’intervallo target della Reserve Bank…”

Quali notizie abbiamo però avuto dall’ultima riunione della RBNZ del 23 febbraio che potrebbero indurli ad aumentare i tassi di 50 punti base? Di fatto non abbiamo avuto nuovi dati sull’inflazione in Nuova Zelanda o dati sull’occupazione, che escono solo trimestralmente. Il primo dei due sarà pubblicato il 20 aprile e il secondo il 3 maggio, il che significa che ci saranno nuovi dati per la riunione della RBNZ del 25 maggio, a cui seguirà un nuovo annuncio di politica monetaria con previsioni aggiornate della RBNZ. Potrebbe avere più senso per la RBNZ aumentare i tassi di soli 25 punti base al prossimo incontro e aspettare maggiori informazioni per l’incontro di maggio prima di accelerare il ritmo degli aumenti.

Il motivo principale per un rialzo di 50 punti base è quello che possiamo definire “programma di minimo rimpianto”. In questo contesto la Banca si pone la domanda: se commettiamo un errore di politica, di cosa ci pentiremmo di meno: di una politica troppo accomodante o troppo stretta? Nei verbali dell’incontro di febbraio emerge che “il rischio più significativo da evitare al momento è che le aspettative di inflazione di lungo termine salgano al di sopra dell’obiettivo e diventino prezzati per il futuro”. Il tasso di inflazione di breakeven a 10 anni è effettivamente salito al 3.0%, ai massimi dell’intervallo target dell’1-3% della RBNZ. Questo significa che la banca potrebbe decidere di aumentare il ritmo dei rialzi per evitare che le aspettative d’inflazione corrano libere.

Mi aspetto che vadano fino in fondo e aumentino i tassi di 50 punti base. Ritengo che, alla luce dei discorsi globali di aumento di 50 punti base e della partita tra il rischio che l’inflazione venga assorbita e il rischio di un crash dell’economia, probabilmente verrà dato maggior peso al primo di questi due rischi, procedendo quindi con un rialzo di 50 punti base. Una tale mossa sorprenderebbe senza dubbio alcuni operatori di mercato e quindi potrebbe rivelarsi positiva per il NZD.

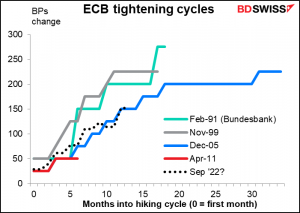

BCE: Non così interessante

Di solito dedico diverse parole all’incontro della Banca centrale europea (BCE), ma non questa volta. La banca ha appena aggiornato le previsioni e non lo faranno di nuovo fino a giugno (anche se alcuni membri del Consiglio direttivo ritengono che le previsioni fossero già obsolete, in quanto la guerra in Ucraina non è stata presa in debita considerazione). Il programma di acquisto di emergenza per la pandemia (PEPP) è terminato come previsto alla fine di marzo ed è già stata annunciata una riduzione accelerata dell’Asset Purchase Programme (APP). Non mi aspetto per questo incontro più che un cambiamento di sfumature e, alla luce dell’impennata dell’inflazione, forse una più decisa forward guidance sulla loro “prontezza a mettere mano a tutti gli strumenti a disposizione per assicurare che l’inflazione si stabilizzi al target del 2% nel medio termine”.

A differenza della Bank of Canada e della RBNZ, l’andamento previsto per i tassi della BCE è relativamente sciallo. C’è sicuramente margine per accelerare la stretta se il Consiglio direttivo dovesse decidere di seguire la gestalt globale dei tassi.

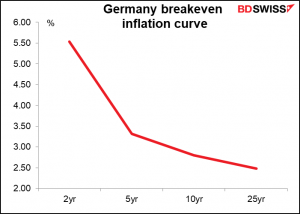

Al momento la forward guidance recita: “Qualsiasi ritocco dei tassi d’interesse di riferimento della BCE avrà luogo dopo un certo tempo dalla fine degli acquisti netti nell’ambito del programma APP e sarà graduale”. Quanto tempo è “un certo tempo”? Quanto velocemente significa “graduale”? Con le aspettative d’inflazione in Germania ora al di sopra del target del 2% a 25 anni, potrebbe essere utile chiarire questi punti in questa occasione e forse anche rivederli. I verbali dell’incontro della BCE di marzo hanno mostrato che i membri del Consiglio direttivo sono sempre più preoccupati per i rischi che le aspettative sull’inflazione diventino disancorate. “Un gran numero di membri ritiene che l’attuale livello elevato di inflazione e la sua persistenza richiedano ulteriori passi immediati verso la normalizzazione della politica monetaria”.

La festa in casa BCE probabilmente inizierà a giugno, quando le nuove previsioni potrebbero essere l’occasione per una fine accelerata del programma APP. Questo aprirebbe la strada al cosiddetto “lift-off”, ovverosia il primo rialzo dei tassi, già per la riunione di settembre. Ad un certo punto è probabile che venga annunciato un nuovo strumento di politica senza vincoli in termini di obbligazioni di singoli paesi che può acquistare, al fine di mantenere la stabilità di mercato e finanziaria in tutti i paesi e garantire che la politica monetaria sia trasmessa senza problemi in tutti gli stati membri.

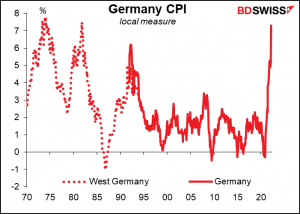

Ma questa volta è probabile che la Presidente della BCE Lagarde si limiti a sottolineare che le decisioni di politica saranno governate dai principi di opzionalità, gradualità e flessibilità, come ribadito per diversi mesi. Tuttavia, di fronte all’inflazione più alta nell’UE dal 1981, è probabile che la Lagarde diventi più hawkish. Questo potrebbe essere positivo per l’EUR nel breve termine.

Altri indicatori: dati sull’inflazione USA, diversi dati dal Regno Unito, elezioni in Francia

Oltre alle riunioni delle banche centrali, ci sono alcuni indicatori economici chiave che usciranno la prossima settimana.

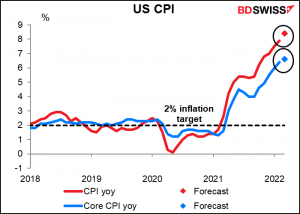

Negli Stati Uniti, abbiamo l‘indice dei prezzi al consumo (IPC) martedì e l’indice dei prezzi alla produzione (IPP) mercoledì. Avremo anche i dati sulle vendite al dettaglio USA giovedì e i dati sulla produzione industriale e l’indice manifatturiero Empire State venerdì.

Tra tutti l’IPC sarà senza dubbio il più interessane. Come ho menzionato sopra, i verbali della riunione del FOMC indicano che “Molti partecipanti hanno notato che uno o più aumenti di 50 punti base potrebbero essere appropriati per gli incontri futuri, in particolare se le pressioni inflazionarie dovessero rimanere elevate o dovessero intensificarsi” (enfasi aggiunta). Ciò significa che ci sarà molta attenzione per vedere se “le pressioni inflazionarie sono rimaste elevate o si sono intensificate”.

Le previsioni del mercato sono che ciò è avvenuto. L’IPC headline dovrebbe aumentare ulteriormente a ben l’8.4%.

Anche i prezzi alla produzione dovrebbero aumentare ulteriormente, almeno per quanto riguardo il livello headline.

Cifre come queste probabilmente confermeranno l’aspettativa del mercato di diversi aumenti di 50 punti base negli Stati Uniti e quindi potrebbero risultare positive per l’USD.

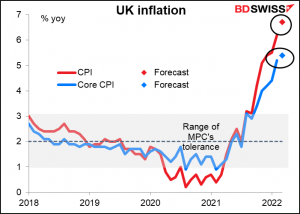

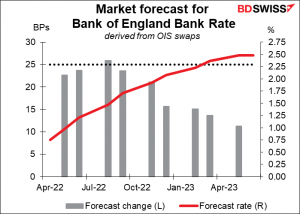

Il Regno Unito pubblicherà il cosiddetto “short-term indicator day” lunedì, con i dati mensili su PIL, produzione industriale e manifatturiera, e bilancia commerciale. Martedì riceveremo i dati sull’occupazione, mentre mercoledì sarà la volta dell’IPC. Le prospettive non sono buone, con il mercato che prevede che l’inflazione headline aumenti dal 6.2% al 6.7% anno su anno.

Ma anche in questo caso probabilmente altro non sarà che la calma prima della tempesta di aprile, quando il tetto dei prezzi dell’energia per le famiglie del Regno Unito è aumentato del 54% (devo ammettere di essere un po’ confuso su come funziona questo limite, dal momento che è troppo complicato da capire per i comuni mortali. Ma il concetto di “tetto dei prezzi” sembra abbastanza semplice e 54% è un grosso aumento).

Con l’inflazione così al di sopra dell’area di tolleranza dell’1-3% della Bank of England, è possibile che anche questa banca centrali senta l’esigenza di aumentare di 50 punti base al posto dei 25 punti base già prezzati per i prossimi incontri. Questo potrebbe essere positivo per il GBP.

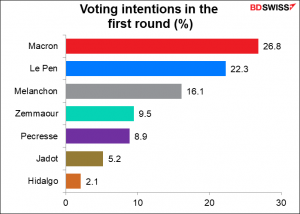

Infine, domenica c’è stata la prima tornata elettorale in Francia con le presidenziali. La prima tornata serve a ridurre il numero di candidati a due, con il ballottaggio che avrà luogo l’8 maggio.

Si prevedeva già prima del weekend che il ballottaggio sarebbe stato tra il presidente uscente Macron e Le Pen. Ci si aspettava che il presidente Macron vincesse, ma le probabilità si sono ridotte negli ultimi giorni, con un vantaggio (pre tornata elettorale) di 6 punti percentuali.

La Sig.ra Le Pen non è più l’aizzatrice che lei (o suo padre) era una volta, ma non è ancora tra i leader principali. C’è da dire che il presidente Macron è un personaggio noto che sta facendo bene e si è affermato come leader in Europa. In generale, il mercato preferisce il noto all’ignoto. Maggiore sarà il vantaggio del presidente Macron, meglio sarà per l’euro. D’altra parte, se dovesse emergere che la Le Pen ha buone possibilità a maggio, è probabile che l’euro subisca ulteriori pressioni di vendita.