In der kommenden Woche finden drei wichtige Zentralbanksitzungen statt: die Sitzungen der Reserve Bank of New Zealand (RBNZ) und der Bank of Canada am Mittwoch sowie der Europäischen Zentralbank (EZB) am Donnerstag.

Die EZB wird auf dieser Sitzung wahrscheinlich wie üblich eine Pause einlegen, also kommen wir gleich zu den beiden anderen. Der Markt erwartet von beiden eine Anhebung um 50 Basispunkte. Das ist das erste Mal in diesem Zinserhöhungszyklus, dass die von uns betreuten Zentralbanken so aggressiv vorgehen (andere Zentralbanken waren sogar noch aggressiver; die polnische Zentralbank hat diese Woche um 100 Basispunkte angehoben!)

Eine Anhebung um 50 Basispunkte sollte uns nicht überraschen. Aus dem Protokoll der März-Sitzung des Offenmarktausschusses der US-Notenbank (FOMC) geht hervor, dass „viele Teilnehmer“ eine Anhebung um 50 Basispunkte bevorzugt hätten, jedoch 25 Basispunkte aufgrund der durch die Kämpfe in der Ukraine verursachten Unsicherheit für angemessener hielten. „Viele Teilnehmer“ waren auch der Meinung, dass „eine oder mehrere Erhöhungen um 50 Basispunkte … bei künftigen Sitzungen angemessen sein könnten, insbesondere wenn der Inflationsdruck hoch bleibt oder sich verstärkt.“

Bank of Canada: +50

Es wird allgemein erwartet, dass die Bank of Canada die Zinsen um 50 Basispunkte erhöht.

Die stellvertretende Gouverneurin Sharon Kozicki sagte in einer kürzlich gehaltenen Rede (25. März ), dass „Tempo und Ausmaß der Zinserhöhungen und der Beginn der quantitativen Straffung“ wahrscheinlich „aktiver Bestandteil unserer Überlegungen bei unserer nächsten Entscheidung im April“ sein werden. Die Erwähnung des „Ausmaßes“ war ein Zeichen dafür, dass eine Anhebung um 50 Basispunkte im Raum steht. „Wir sind bereit, energisch zu handeln“, fügte sie für diejenigen hinzu, die den Hinweis noch nicht verstanden haben.

Die Gründe dafür sind einfach: „Die Inflation in Kanada ist zu hoch, die Arbeitsmärkte sind angespannt, und es gibt eine beträchtliche Nachfragedynamik“, fuhr sie fort.

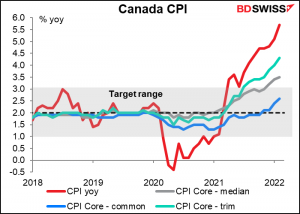

Die Inflation ist eindeutig zu hoch. Nicht nur der Gesamtverbraucherpreisindex, der mit 5,7 % fast doppelt so hoch ist wie die Obergrenze ihres Zielbereichs von 1 % bis 3 %, sondern auch zwei ihrer drei Kernmessgrößen liegen über dem Zielbereich (obwohl das geldpolitische Ziel in Bezug auf die Gesamtzahl und nicht auf die Kernmessgrößen definiert ist).

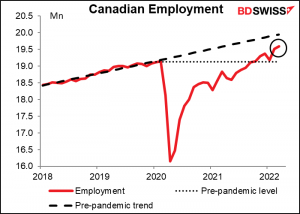

Auch die Arbeitsmärkte sind definitiv angespannt. Die Arbeitslosenquote liegt mit 5,3 % deutlich unter dem Niveau vor der Pandemie (5,6 % bis 5,7 %), während die Beschäftigung gestiegen ist (wenn auch noch nicht wieder auf den Trend vor der Pandemie).

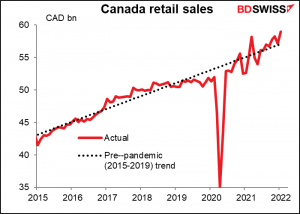

Was die Nachfrage anbelangt, so liegen die Einzelhandelsumsätze etwas über ihrem Trend vor der Pandemie, aber es sieht für mich so aus, als ob die Nachfrage 2018/2019 ungewöhnlich schleppend war und sich seitdem wieder dem Trend angepasst hat. So oder so, es ist unbestreitbar, dass es eine „beträchtliche Nachfragedynamik“ gibt.

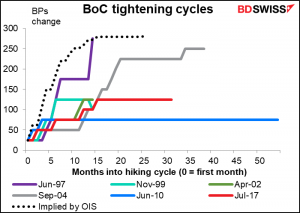

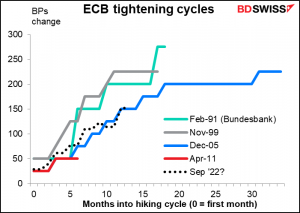

Dementsprechend erwartet der Markt einen sehr steilen Straffungszyklus – den schnellsten in der Geschichte, wobei die Gesamtstraffung der stärksten in der Geschichte entspricht (zumindest seit Einführung des Tagesgeldsatzes im Dezember 1992).

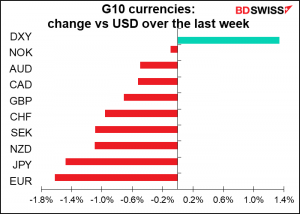

Allerdings wird auch in den USA mit einer raschen Straffung der Politik gerechnet. Infolgedessen wird erwartet, dass sich der Abstand zwischen den kanadischen und den US-amerikanischen Zinssätzen am Ende dieses Jahres um etwa 5 Basispunkte zugunsten der USA verschieben wird, während zu Beginn des Jahres mit einer Verschiebung um 50 Basispunkte zugunsten Kanadas gerechnet wurde. Dennoch hat dies dem CAD nicht sonderlich geschadet, wahrscheinlich weil der kanadische Ölpreis in diesem Jahr bisher um etwa 30 % gestiegen ist.

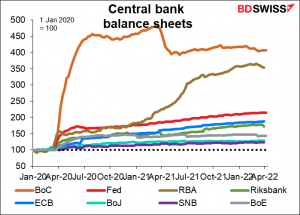

Es stellt sich auch die Frage, was mit der aufgeblähten Bilanz der Bank of Canada geschehen soll. Die Bank of Canada verfolgte von allen großen Zentralbanken die mit Abstand expansivste Politik der quantitativen Lockerung (QE) – sie blähte ihre Bilanz auf fast das Fünffache ihres Umfangs vor der Pandemie auf! Im Vergleich dazu hat die Fed ihre Bilanz um 114 % und die EZB um 88 % aufgestockt. Der stellvertretende Gouverneur Kozicki sagte, dass sie über den Beginn der QT diskutieren würden – wir können hoffen, dass wir einige Einzelheiten zu diesem Thema hören werden.

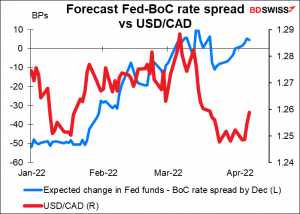

Zum jetzigen Zeitpunkt denke ich, dass die Ölpreise und die Aussichten für das globale Wachstum für die Entwicklung des USD/CAD wahrscheinlich wichtiger sind als die Zinssätze. Wenn der Markt jedoch die Bank of Canada als mutiger als erwartet wahrnimmt – insbesondere wenn sie eine schnellere Reduzierung ihrer Bilanz andeutet als die Fed – könnte dies die Währung stützen.

RBNZ: ebenfalls eine gute Chance auf +50

Das Gleiche gilt für die Reserve Bank of New Zealand (RBNZ). Es wurde erwartet, dass die RBNZ im August letzten Jahres mit Zinserhöhungen beginnen würde, aber sie hielt sich zurück, weil das Land in einen Lockdown ging. Bei der nächsten Sitzung im Oktober erhöhte sie als erste der G10-Zentralbanken (wenn ich mich recht erinnere) den Leitzins um 25 Punkte. Seitdem hat sie den Leitzins auf jeder der beiden folgenden Sitzungen um 25 Basispunkte angehoben und ließ keine Missverständnisse über ihre Absichten aufkommen, als sie die Ankündigung vom Februar mit „More Tightening Needed“ betitelte. „Der Ausschuss war sich einig, dass angesichts der mittelfristigen Wachstums- und Beschäftigungsaussichten und der Aufwärtsrisiken für die Inflation im Laufe der Zeit eine weitere Rücknahme der geldpolitischen Anreize zu erwarten ist“, hieß es.

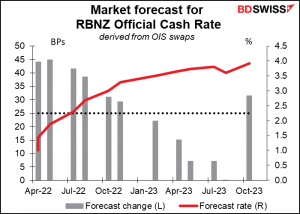

Die Frage ist nicht, ob sie die Zinsen dieses Mal anheben werden, sondern vielmehr, ob sie es um 25 Basispunkte oder 50 Basispunkte tun werden. Bisher sind sich die fünf von Bloomberg befragten Ökonomen einig, dass sie 25 Basispunkte erwarten. Der Markt für Overnight-Index-Swaps (OIS) ist sich jedoch nicht so sicher – er rechnet mit einer Zinserhöhung um 47 Basispunkte, d.h. mit einer 87%igen Chance für eine Erhöhung um 50 Basispunkte (wenn ich die Tabelle richtig lese).

In seinem Kommentar zur Wirtschaft auf der letzten Sitzung erklärte der geldpolitische Ausschuss: „Der Kapazitätsdruck in der Wirtschaft hat sich weiter verschärft. Die Beschäftigung liegt jetzt über dem maximal tragbaren Niveau, und eine breite Palette von Wirtschaftsindikatoren zeigt, dass die neuseeländische Wirtschaft weiterhin über ihrem derzeitigen Potenzial liegt. Die VPI-Gesamtinflation liegt deutlich über dem Zielbereich der Reserve Bank…“

Welche Nachrichten gab es seit der letzten RBNZ-Sitzung am 23. Februar , die sie zu einer Zinserhöhung um 50 Basispunkte veranlassen könnten? Es gab keinen neuen Druck der neuseeländischen Inflations- oder Beschäftigungsdaten, die nur vierteljährlich veröffentlicht werden. Erstere werden am 20. April und letztere am 3. Mai veröffentlicht, was bedeutet, dass es bis zur RBNZ-Sitzung am 25. Mai neue Daten geben wird. Auf dieser Sitzung wird es auch eine neue geldpolitische Erklärung mit einer Aktualisierung der RBNZ-Prognosen geben. Es könnte für die RBNZ sinnvoller sein, die Zinsen auf dieser Sitzung nur um 25 Basispunkte anzuheben und weitere Informationen auf der Mai-Sitzung abzuwarten, bevor sie das Tempo der Erhöhungen beschleunigt.

Der Hauptgrund für eine Erhöhung um 50 Basispunkte ist ihr „least regrets framework“. In diesem Rahmen stellen sie die Frage: Wenn wir einen politischen Fehler machen, was würden wir weniger bedauern: eine zu lockere oder eine zu straffe Geldpolitik? Im Protokoll der Februar-Sitzung hieß es in diesem Zusammenhang, dass „das größte Risiko, das es derzeit zu vermeiden gilt, darin besteht, dass die längerfristigen Inflationserwartungen über das Ziel hinausgehen und sich in der künftigen Preisgestaltung niederschlagen“. Die zehnjährige Breakeven-Inflationsrate ist in der Tat auf 3,0 % geklettert und liegt damit am oberen Ende der Zielzone der RBNZ von 1 % bis 3 %. Um zu verhindern, dass die Inflationserwartungen aus ihrer Verankerung gerissen werden, könnte die RBNZ die Zinsen schneller anheben wollen.

Ich gehe davon aus, dass sie es durchziehen und um 50 Basispunkte erhöhen werden. Ich denke, dass sie in Anbetracht des weltweiten Geredes über Erhöhungen um 50 Basispunkte und des Risikos einer Verankerung der Inflation im Vergleich zu den Risiken eines Zusammenbruchs der Wirtschaft das erstere als das größere Risiko ansehen und um 50 Basispunkte erhöhen werden. Ein solcher Schritt würde zweifellos einige Marktteilnehmer überraschen und könnte sich daher als positiv für den NZD erweisen.

EZB: Nicht so interessant

Normalerweise schreibe ich einen großen Artikel über die Sitzung der Europäischen Zentralbank (EZB). Diesmal nicht. Die EZB hat gerade ihre Prognosen aktualisiert und wird dies erst im Juni wieder tun (obwohl einige EZB-Ratsmitglieder glauben, dass die Prognosen nicht korrekt waren, weil der Krieg in der Ukraine nicht vollständig berücksichtigt wurde). Das Pandemic Emergency Purchase Programme (PEPP) lief Ende März planmäßig aus, und es wurde bereits eine beschleunigte Rückführung des Asset Purchase Programme (APP) angekündigt. Alles, was ich bei dieser Sitzung erwarten würde, ist eine Änderung der Nuancen und angesichts der steigenden Inflation vielleicht eine stärkere Prognose, wie sie „bereit sind, alle unsere Instrumente anzupassen, um sicherzustellen, dass sich die Inflation mittelfristig bei unserem Ziel von zwei Prozent stabilisiert.“

Anders als bei der Bank of Canada und der RBNZ ist der geschätzte Zinspfad der EZB relativ flach. Es gibt definitiv Spielraum für eine schnellere Straffung, wenn der EZB-Rat beschließt, sich der allgemeinen globalen Zinsentwicklung anzuschließen.

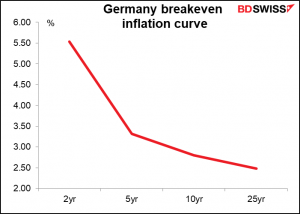

Ihre derzeitige Prognose lautet: „Etwaige Anpassungen der EZB-Leitzinsen werden einige Zeit nach dem Ende unserer Nettokäufe im Rahmen des APP und schrittweise erfolgen.“ Wie lange ist „einige Zeit“? Wie schnell ist „schrittweise“? Da die deutschen Inflationserwartungen nun bis in 25 Jahren über dem Zielwert von 2 % liegen, sollten diese Punkte auf dieser Sitzung geklärt und vielleicht sogar angepasst werden. Aus dem Protokoll der EZB-Sitzung vom März geht hervor, dass die Mitglieder des EZB-Rates zunehmend besorgt über die Gefahr sind, dass die Inflationserwartungen nicht mehr verankert sind. „Eine große Zahl von Mitgliedern vertrat die Ansicht, dass das derzeitige hohe Inflationsniveau und seine Hartnäckigkeit sofortige weitere Schritte zur Normalisierung der Geldpolitik erforderlich machen.

Die Aufregung mit der EZB wird wahrscheinlich im Juni beginnen, wenn die neuen Prognosen Anlass für ein beschleunigtes Ende des APP sein könnten. Das würde den Weg für den „Lift-off“, die erste Zinserhöhung, bereits auf der September-Sitzung ebnen. Und irgendwann wird die EZB wahrscheinlich ein neues politisches Instrument ankündigen, das keine Beschränkungen in Bezug auf den Ankauf von Staatsanleihen enthält, um die Markt- und Finanzstabilität in allen Ländern aufrechtzuerhalten und sicherzustellen, dass ihr geldpolitischer Kurs reibungslos auf alle Mitgliedstaaten übertragen wird.

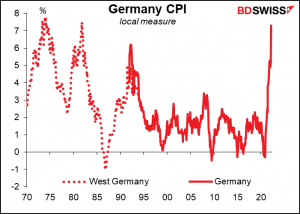

Doch dieses Mal wird EZB-Präsidentin Lagarde wahrscheinlich dabei bleiben, zu betonen, dass die politischen Entscheidungen von den Grundsätzen der Optionalität, des Gradualismus und der Flexibilität bestimmt sein werden, wie sie es schon seit einigen Monaten sagen. Angesichts der höchsten Inflationsrate in der EU seit 1981 dürfte Lagarde jedoch in ihrer Betonung und Nuancierung mutiger werden. Das könnte kurzfristig positiv für den EUR sein.

Andere Indikatoren: US-Inflationsdaten, zahlreiche britische Daten, französische Wahlen

Neben den Sitzungen der Zentralbanken werden in der kommenden Woche auch einige wichtige Wirtschaftsindikatoren veröffentlicht.

In den USA stehen am Dienstag der Verbraucherpreisindex (VPI) und am Mittwoch der Erzeugerpreisindex (PPI) an. Außerdem werden am Donnerstag die US-Einzelhandelsumsätze und am Freitag die Industrieproduktion und der Empire State Index für das verarbeitende Gewerbe veröffentlicht.

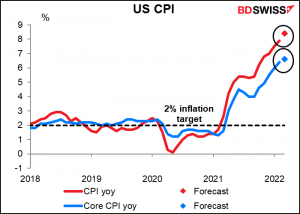

Dabei wird der Verbraucherpreisindex zweifellos im Mittelpunkt der Aufmerksamkeit stehen. Wie ich bereits erwähnt habe, heißt es im Protokoll der FOMC-Sitzung: „Viele Teilnehmer merkten an, dass eine oder mehrere Erhöhungen des Zielbereichs um 50 Basispunkte bei künftigen Sitzungen angemessen sein könnten, insbesondere wenn der Inflationsdruck erhöht bleibt oder sich verstärkt“ (Hervorhebung hinzugefügt). Das bedeutet, dass man sehr genau darauf achten wird, ob der „Inflationsdruck erhöht bleibt oder sich verstärkt.“

Nach den Prognosen des Marktes ist dies der Fall. Der Verbraucherpreisindex wird voraussichtlich weiter auf erstaunliche 8,4 % steigen.

Auch bei den Erzeugerpreisen wird mit einem weiteren Anstieg gerechnet, zumindest auf der Ebene der Gesamtpreise.

Zahlen wie diese dürften die Markterwartung mehrerer Zinserhöhungen um 50 Basispunkte in den USA festigen und könnten daher positiv für den Dollar sein.

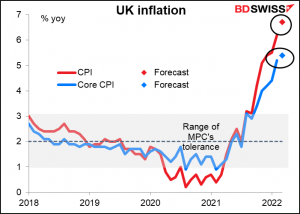

Großbritannien wird am Montag seinen „Tag der kurzfristigen Indikatoren“ mit dem monatlichen BIP, der Industrie- und Fertigungsproduktion sowie der Handelsbilanz veröffentlichen. Am Dienstag folgen die Beschäftigungsdaten, während am Mittwoch der alles entscheidende Verbraucherpreisindex veröffentlicht wird. Es wird erwartet, dass diese Zahl schlecht ausfällt – der Markt rechnet mit einem Anstieg der Gesamtinflationsrate auf 6,7 % gegenüber 6,2 % im Vorjahr.

Aber selbst das dürfte nur die Ruhe vor dem Sturm im April sein, als die Obergrenze für die Energiepreise der britischen Haushalte um 54 % stieg. (Ich muss zugeben, dass ich nicht genau weiß, was diese Preisobergrenze ist – sie ist für Normalsterbliche viel zu kompliziert zu verstehen. Aber das Konzept der „Preisobergrenze“ scheint ziemlich einfach zu sein, und 54 % ist ein großer Anstieg).

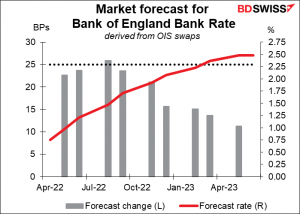

Da die Inflation so weit über dem Toleranzbereich der Bank of England von 1 % bis 3 % liegt, besteht die Möglichkeit, dass auch die Bank of England das Bedürfnis verspürt, die Zinsen bei einer der nächsten Sitzungen um 50 Basispunkte anzuheben, anstatt der 25 Basispunkte, die für jede der nächsten Sitzungen eingepreist sind. Das könnte sich positiv auf das GBP auswirken.

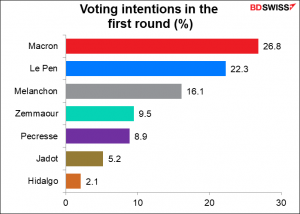

Am Sonntag schließlich findet die erste Runde der französischen Präsidentschaftswahlen statt. In dieser Runde werden zwei Kandidaten ermittelt, die dann am 8. Mai in der Stichwahl gewählt werden.

Wahrscheinlich wird es zu einer Stichwahl zwischen Präsident Macron und Le Pen kommen. Es wird erwartet, dass Präsident Macron dieses Rennen gewinnt, aber die Chancen haben sich in den letzten Tagen verringert. Er liegt jetzt nur noch 6 Prozentpunkte vorn.

Le Pen ist nicht mehr der Brandstifter, der sie (oder ihr Vater) früher war, aber sie ist immer noch außerhalb des Mainstreams. Präsident Macron hingegen ist eine bekannte Größe, die sich gut schlägt und sich als Führungspersönlichkeit in Europa etabliert hat. Im Allgemeinen zieht der Markt die bekannte Größe dem Unbekannten vor. Je größer der Vorsprung von Präsident Macron, desto besser für den Euro. Sieht es hingegen so aus, als hätte Le Pen im Mai gute Chancen, dürfte der Euro weiter unter Verkaufsdruck geraten.