สัปดาห์หน้าจะมีการประชุมใหญ่ของธนาคารกลาง 3 ครั้ง ได้แก่ ธนาคารกลางนิวซีแลนด์ (RBNZ) กับธนาคารกลางแคนาดาในวันพุธ และธนาคารกลางยุโรป (ECB) ในวันพฤหัสบดี

ECB มีแนวโน้มที่จะระงับไว้ก่อนเหมือนอย่างเคยในการประชุมครั้งนี้ ดังนั้นเราไปต่อกันที่อีกสองรายเลยดีกว่า ตลาดคาดว่าจะมีการปรับขึ้น 50 จุดจากทั้งคู่ ซึ่งเป็นครั้งแรกในรอบการไต่ระดับนี้ที่เราได้เห็นการเคลื่อนไหวรุกหนักดังกล่าวจากธนาคารกลางที่เราพูดถึง (ธนาคารกลางอื่นๆ ดุดันยิ่งกว่านี้ โดยธนาคารกลางโปแลนด์ปรับขึ้น 100 จุดในสัปดาห์นี้!)

เป็นเรื่องที่ไม่น่าแปลกใจกับการปรับขึ้น 50 จุด รายงานการประชุมในเดือนมีนาคมของ Federal Open Market Committee (FOMC) เกี่ยวกับการกำหนดอัตราดอกเบี้ยแสดงให้เห็นว่า “ผู้มีส่วนร่วมจำนวนมาก” เลือกอยากที่จะปรับขึ้น 50 จุดแต่คิดว่า 25 จุดจะเหมาะสมกว่าเนื่องจากความไม่แน่นอนที่เกิดจากการสู้รบในยูเครน “ผู้มีส่วนร่วมจำนวนมาก” ยังคิดว่า “การเพิ่มขึ้น 50 จุดอย่างน้อยหนึ่งครั้ง… อาจเหมาะสมสำหรับการประชุมในอนาคต โดยเฉพาะอย่างยิ่งหากแรงกดดันด้านเงินเฟ้อยังคงสูงขึ้นหรือรุนแรงขึ้น”

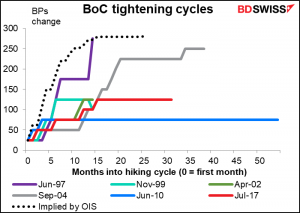

ธนาคารกลางแคนาดา: +50

มีการคาดการณ์กันอย่างกว้างขวางว่าธนาคารกลางแคนาดาจะปรับขึ้น 50 จุด

รองผู้ว่าการ Sharon Kozicki กล่าวในการปราศรัยเมื่อเร็วๆ นี้ (25 มีนาคม) ว่า “ความเร็วและขนาดของการปรับขึ้นอัตราดอกเบี้ยและการเริ่มต้น QT (การกระชับเชิงปริมาณ)” น่าจะเป็น “ส่วนสำคัญของการพิจารณาของเราในการตัดสินใจครั้งต่อไปในเดือนเมษายน” การกล่าวถึง “ขนาด” เป็นสัญญาณว่าการปรับขึ้น 50 จุดอยู่ในขอบเขตการพิจารณาด้วย “เราพร้อมที่จะลงมืออย่างจริงจัง” เธอกล่าวเสริมสำหรับผู้ที่ไม่เข้าใจคำใบ้

เธอกล่าวต่อ “เหตุผลนั้นไม่ซับซ้อน: อัตราเงินเฟ้อในแคนาดาสูงเกินไป ตลาดแรงงานตึงตัว และมีโมเมนตัมอุปสงค์เพิ่มขึ้นอย่างมาก”

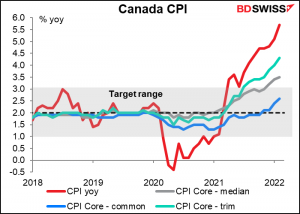

อัตราเงินเฟ้อสูงเกินไปจริงๆ ไม่ใช่แค่ดัชนีราคาผู้บริโภคทั่วไป ซึ่งอยู่ที่ 5.7% นั้นเกือบจะเป็นสองเท่าของกรอบด้านบนของช่วงเป้าหมาย 1%-3% ของพวกเขา แต่ยังรวมถึงสองในสามมาตรวัดหลักของพวกเขาอยู่เหนือช่วงเป้าหมายด้งบ (แม้ว่าเป้าหมายนโยบายการเงินจะถูกระบุไว้เป็นตัวเลขทั่วไป ไม่ใช่มาตรวัดหลัก)

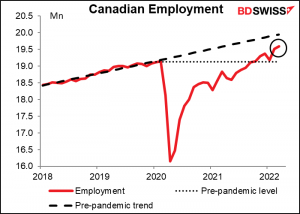

ตลาดแรงงานก็ตึงตัวเช่นกัน อัตราการว่างงานที่ 5.3% นั้นต่ำกว่าระดับก่อนเกิดโรคระบาดอย่างมีนัยสำคัญ (5.6%-5.7%) ขณะที่การจ้างงานสูงขึ้น (แม้ว่าจะยังไม่กลับสู่แนวโน้มก่อนเกิดโรคระบาดก็ตาม)

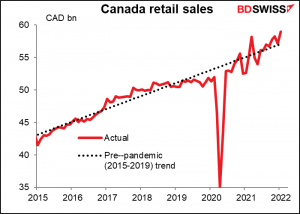

สำหรับด้านอุปสงค์ ดัชนียอดขายปลีกค่อนข้างสูงกว่าแนวโน้มก่อนเกิดโรคระบาด แต่สำหรับผม อุปสงค์ในปี 2018/2019 นั้นซบเซาผิดปกติและมีแนวโน้มฟื้นตัวตั้งแต่นั้นเป็นต้นมา ไม่ว่าจะเป็นแบบใด เราก็เถียงไม่ได้ว่ามี “โมเมนตัมอุปสงค์เพิ่มขึ้นอย่างมาก”

ดังนั้น ตลาดคาดการณ์ว่าจะมีวงจรการกระชับที่ชันมาก – เร็วที่สุดเป็นประวัติการณ์โดยมีการกระชับรวมทั้งหมดเท่ากับครั้งที่สูงสุดเป็นประวัติการณ์ (อย่างน้อยก็นับตั้งแต่เริ่มใช้อัตราการกู้ยืมข้ามคืนในเดือนธันวาคม 1992)

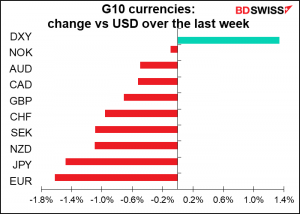

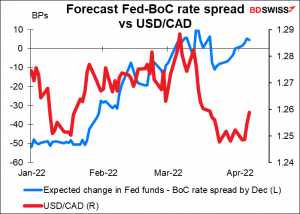

ประเด็นก็คือ สหรัฐก็ถูกคาดหวังว่าจะกระชับนโยบายอย่างรวดเร็วเช่นกัน เป็นผลให้ช่องว่างระหว่างอัตราดอกเบี้ยของแคนาดากับสหรัฐอเมริกา ณ สิ้นปีนี้คาดว่าจะเคลื่อนไหวโดยที่สหรัฐอเมริกานำไป 5 จุด ขณะที่ในช่วงต้นปีคาดว่าแคนาดาจะนำไป 50 จุด อย่างไรก็ตาม เหตุการณ์นี้ไม่ได้ส่งผลกระทบต่อ CAD เท่าใดนัก ซึ่งอาจเป็นเพราะราคาน้ำมันของแคนาดาปรับเพิ่มขึ้นไปแล้วประมาณ 30% ในปีนี้

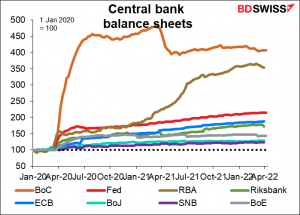

นอกจากนี้ยังมีคำถามเรื่องที่ว่าจะทำอย่างไรกับงบดุลที่บวมบานปลายของธนาคารกลางแคนาดา ธนาคารกลางแคนาดามีมาตรการผ่อนคลายเชิงปริมาณ (QE) ที่กว้างไกลที่สุดในบรรดาธนาคารกลางรายใหญ่ๆ ซึ่งทำให้งบดุลพุ่งเพิ่มขึ้นเกือบ 5 เท่าของขนาดก่อนเกิดโรคระบาด! ซึ่งนำไปเปรียบเทียบกับการเพิ่มขึ้น 114% สำหรับเฟดและเพิ่มขึ้น 88% สำหรับ ECB รองผู้ว่าการ Sharon Kozicki กล่าวว่าพวกเขาจะหารือเกี่ยวกับการเริ่มต้นของ QT เราหวังว่าจะได้ยินรายละเอียดเฉพาะในหัวข้อนี้

ณ จุดนี้ ผมคิดว่าราคาและแนวโน้มการเติบโตทั่วโลกของน้ำมันน่าจะมีความสำคัญมากกว่าอัตราดอกเบี้ยในการกำหนด USD/CAD อย่างไรก็ตาม หากตลาดมองว่าธนาคารกลางแคนาดามีความเข้มงวดมากกว่าที่คาด โดยเฉพาะอย่างยิ่งหากพวกเขาบอกเป็นนัยว่างบดุลจะลดลงอย่างรวดเร็วกว่าเฟด นั่นอาจช่วยหนุนค่าเงินได้

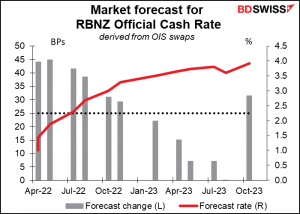

RBNZ: มีโอกาสไม่น้อยที่จะ +50

เช่นเดียวกันสำหรับธนาคารกลางนิวซีแลนด์ (RBNZ) RBNZ ถูกคาดว่าจะเริ่มไต่ขึ้นในเดือนสิงหาคมปีที่แล้ว แต่ถูกระงับไว้เพราะมีการล็อกดาวน์ในประเทศ ซึ่งได้กลายเป็นธนาคารกลางแห่งแรกในกลุ่ม G10 ที่ปรับขึ้นอัตราดอกเบี้ย (หากจำไม่ผิด) ในการประชุมครั้งต่อไป คือในเดือนตุลาคม เมื่อได้เพิ่มอัตราดอกเบี้ยการกู้ยืมที่ต้องชำระคืนเมื่อทวงถามอย่างเป็นทางการ (OCR) ขึ้น 25 จุด และได้ปรับเพิ่มขึ้น 25 จุดในการประชุมสองครั้งต่อมาตั้งแต่นั้นมา และไม่ทำให้เกิดความเข้าใจผิดเกี่ยวกับความตั้งใจเมื่อมีการประกาศในเดือนกุมภาพันธ์ว่า “จำเป็นต้องกระชับให้มากขึ้น” “คณะกรรมการเห็นพ้องต้องกันว่าการยกเลิกมาตรการกระตุ้นนโยบายการเงินเพิ่มเติมจะเกิดขึ้นเมื่อเวลาผ่านไปจากแนวโน้มระยะกลางสำหรับการเติบโตและการจ้างงาน รวมถึงความเสี่ยงด้านบวกสำหรับเงินเฟ้อ”

คำถามไม่ได้อยู่ที่ว่าพวกเขาจะปรับขึ้นอัตราดอกเบี้ยในครั้งนี้หรือไม่ แต่จะเป็นการปรับขึ้น 25 จุดหรือ 50 จุดกันแน่ จนถึงตอนนี้ นักเศรษฐศาสตร์ทั้ง 5 คนที่สำรวจโดยบลูมเบิร์กมีมติเป็นเอกฉันท์ว่าได้คาดการณ์ไว้ที่ 25 จุด แต่ตลาดสวอปดัชนีข้ามคืนหรือ Overnight Index Swap (OIS) นั้นกลับไม่ค่อยแน่ใจนัก โดยตลาดนั้นคิดคำนวณลดการปรับขึ้น 47 จุด นั่นคือโอกาส 87% ที่การปรับขึ้น 50 จุด (ถ้าผมอ่านตารางได้ถูกต้อง)

คณะกรรมาธิการนโยบายการเงินให้ความเห็นเกี่ยวกับเศรษฐกิจในการประชุมครั้งล่าสุดว่า “แรงกดดันด้านความสามารถทางเศรษฐกิจยังคงตึงเครียดอย่างต่อเนื่อง ขณะนี้การจ้างงานอยู่เหนือระดับสูงสุดอย่างมั่นคง โดยมีตัวชี้วัดทางเศรษฐกิจที่หลากหลายได้เน้นว่าเศรษฐกิจของนิวซีแลนด์ยังคงดำเนินการอยู่เหนือศักยภาพที่มีอยู่ในปัจจุบัน อัตราเงินเฟ้อใน CPI ทั่วไปก็สูงกว่าช่วงเป้าหมายของธนาคารกลาง…”

เรามีข่าวอะไรบ้างตั้งแต่การประชุมของ RBNZ ครั้งล่าสุดเมื่อวันที่ 23 กุมภาพันธ์ที่อาจกระตุ้นให้พวกเขาปรับขึ้น 50 จุด ยังไม่มีข้อมูลตัวเลขอัตราเงินเฟ้อหรือการจ้างงานใหม่ของนิวซีแลนด์ ซึ่งออกมาเป็นรายไตรมาสเท่านั้น โดยรายการแรกจะเปิดเผยในวันที่ 20 เมษายน และรายการหลังในวันที่ 3 พฤษภาคม ซึ่งหมายความว่าจะมีการอัปเดตใหม่ๆ ภายในช่วงของการประชุมของ RBNZ ในวันที่ 25 พฤษภาคม การประชุมดังกล่าวจะมาพร้อมกับแถลงการณ์นโยบายการเงินฉบับใหม่พร้อมข้อมูลอัปเดตเกี่ยวกับการคาดการณ์ของ RBNZ ซึ่งอาจดูสมเหตุสมผลกว่าที่ RBNZ จะปรับขึ้นเพียง 25 จุดในการประชุมครั้งนี้และรอข้อมูลเพิ่มเติมในการประชุมเดือนพฤษภาคมก่อนที่จะเร่งความเร็วในการปรับขึ้น

เหตุผลสำคัญที่พวกเขาอาจมีสำหรับการปรับขึ้น 50 จุดก็คือ “ขอบข่ายการทำงานที่จะเสียใจน้อยที่สุด” ภายใต้ขอบข่ายนี้ พวกเขามีคำถามว่า หากเราวางนโยบายผิด แบบไหนที่เราจะเสียใจน้อยกว่า: ผ่อนเกินไปหรือกระชับเกินไป? ในรายงานการประชุมเดือนกุมภาพันธ์ พวกเขากล่าวในบริบทนี้ว่า “ความเสี่ยงที่สำคัญที่สุดที่ควรหลีกเลี่ยงในปัจจุบันคือการคาดการณ์เงินเฟ้อในระยะยาวที่สูงกว่าเป้าหมายและกลายเป็นสิ่งที่ฝังลึกอยู่ในการตั้งราคาในอนาคต” อัตราเงินเฟ้อจุดคุ้มทุน 10 ปีได้ปีนขึ้นไปที่ 3.0% ซึ่งเป็นจุดสูงสุดของโซนเป้าหมายที่ 1%-3% ของ RBNZ พวกเขาอาจต้องการปรับขึ้นด้วยอัตราที่เร็วขึ้นเพื่อป้องกันไม่ให้การคาดการณ์อัตราเงินเฟ้อไม่เป็นไปตามที่คาดไว้

ผมคาดหวังว่าพวกเขาจะดำเนินการตามนั้นและปรับเพิ่มขึ้น 50 จุด ผมคิดว่าจากการพูดถึงกันทั่วโลกเกี่ยวกับการปรับขึ้น 50 จุดและความเสี่ยงที่อัตราเงินเฟ้อจะฝังลึก เทียบกับความเสี่ยงของการพังทลายลงของเศรษฐกิจซึ่งพวกเขาจะคิดว่าแบบแรกมีความเสี่ยงมากกว่าและเลือกปรับขึ้น 50 จุด การเคลื่อนไหวดังที่กล่าวจะสร้างความประหลาดใจให้กับผู้มีส่วนร่วมในตลาดบางส่วน ดังนั้นจึงเป็นผลบวกต่อ NZD

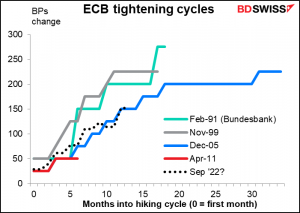

ECB: ไม่น่าสนใจเท่าไหร่นัก

ปกติผมมักจะเขียนเป็นวรรคเป็นเวรเกี่ยวกับการประชุมของธนาคารกลางยุโรป (ECB) แต่ไม่ใช่ในครั้งนี้ พวกเขาเพิ่งอัปเดตการคาดการณ์และจะไม่ทำอีกจนกว่าจะถึงเดือนมิถุนายน (แม้ว่าสมาชิกคณะมนตรีบริหารบางคนเชื่อว่าการคาดการณ์ใช้ไม่ได้แล้วเนื่องจากสงครามในยูเครนไม่ได้ถูกคำนวณรวมด้วยอย่างเต็มที่) โครงการ Pandemic Emergency Purchase Programme (PEPP) สิ้นสุดลงตามกำหนดเมื่อปลายเดือนมีนาคมและพวกเขาได้ประกาศเร่งการลดโครงการจัดซื้อสินทรัพย์ (Asset Purchase Programme หรือ APP) ทั้งหมดที่ผมคาดหวังไว้ในการประชุมครั้งนี้คือการเปลี่ยนแปลงเล็กน้อยและ เมื่อเผชิญกับอัตราเงินเฟ้อที่พุ่งสูงขึ้น อาจมีแนวทางนโยบายที่ชัดเจนขึ้นเกี่ยวกับการที่พวกเขา “พร้อมที่จะปรับเครื่องมือทั้งหมดของเราเพื่อให้แน่ใจว่าอัตราเงินเฟ้อจะทรงตัวที่เป้าหมายร้อยละสองในระยะกลาง”

เส้นทางการประมาณอัตราดอกเบี้ยของ ECB นั้นค่อนข้างตื้น ซึ่งต่างไปจากธนาคารกลางแคนาดาและ RBNZ โดยยังมีช่องให้เร่งการกระชับหากคณะมนตรีบริหารตัดสินใจที่จะดำเนินการตามอัตราดอกเบี้ยทั่วโลกทั่วไปของ Gestalt

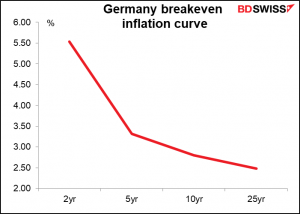

แนวทางนโยบายของพวกเขาในขณะนี้คือ “การปรับอัตราดอกเบี้ยที่สำคัญใดๆ ของ ECB จะเกิดขึ้นหลังจากสิ้นสุดการซื้อสุทธิของเราภายใต้ APP ไประยะหนึ่งและจะค่อยเป็นค่อยไป” “ระยะหนึ่ง” นั้นนานแค่ไหน? “ค่อยเป็นค่อยไป” ล่ะเร็วแค่ไหน? เนื่องจากการคาดการณ์เงินเฟ้อของเยอรมนีตอนนี้สูงกว่าเป้าหมายที่ 2% ไปจนถึงระดับ 25 ปีก่อน พวกเขาอาจต้องชี้แจงประเด็นเหล่านี้ในการประชุมครั้งนี้และอาจถึงขั้นต้องปรับเปลี่ยนด้วย รายงานการประชุมของ ECB ประจำเดือนมีนาคมแสดงให้เห็นว่าสมาชิกคณะมนตรีบริหารมีความกังวลมากขึ้นเกี่ยวกับความเสี่ยงที่การคาดการณ์เงินเฟ้อจะไม่เป็นไปตามที่คาดไว้ “สมาชิกจำนวนมากมีความเห็นว่าระดับเงินเฟ้อที่สูงในปัจจุบันและความเรื้อรังนั้นต้องมีการดำเนินการขั้นต่อไปในทันทีเพื่อการปรับนโยบายให้กลับสู่สภาวะปกติ

ความตื่นเต้นใน ECB น่าจะเริ่มขึ้นในเดือนมิถุนายน เมื่อการคาดการณ์ใหม่อาจเป็นโอกาสในการเร่งให้สิ้นสุด APP นั่นจะเป็นการปูทางสู่การ “ทะยานขึ้น” การปรับขึ้นอัตราดอกเบี้ยครั้งแรก โดยเร็วที่สุดในการประชุมเดือนกันยายน และเมื่อถึงจุดหนึ่ง พวกเขามีแนวโน้มที่จะประกาศเครื่องมือนโยบายใหม่ที่ไม่จำกัดว่าสามารถซื้อพันธบัตรของประเทศใดได้บ้างเพื่อรักษาเสถียรภาพของตลาดและการเงินในประเทศต่างๆ และให้แน่ใจว่าจุดยืนในนโยบายการเงินของพวกเขาจะถูกส่งต่ออย่างราบรื่นไปทั่วทุกประเทศสมาชิก

แต่ในคราวนี้ ประธาน ECB คริสติน ลาการ์ดมีแนวโน้มที่จะยึดติดกับการเน้นย้ำว่าการตัดสินใจเชิงนโยบายจะถูกควบคุมโดยหลักการของทางเลือก การค่อยเป็นค่อยไป และความยืดหยุ่น ดังที่พวกเขาได้กล่าวมาเป็นเวลาหลายเดือนแล้ว อย่างไรก็ตาม เมื่อเผชิญกับอัตราเงินเฟ้อของสหภาพยุโรปที่สูงที่สุดนับตั้งแต่ปี 1981 ลาการ์ดมีแนวโน้มที่จะดุดันในการเน้นย้ำและความแตกต่างเล็กน้อยมากขึ้น ซึ่งนั่นอาจเป็นผลบวกต่อ EUR ในระยะสั้น

ดัชนีชี้วัดอื่นๆ: ข้อมูลเงินเฟ้อของสหรัฐ ข้อมูลจำนวนมากของสหราชอาณาจักร การเลือกตั้งในฝรั่งเศส

นอกจากการประชุมของธนาคารกลาง ยังมีดัชนีชี้วัดทางเศรษฐกิจที่สำคัญบางตัวที่จะออกมาในสัปดาห์หน้าด้วย

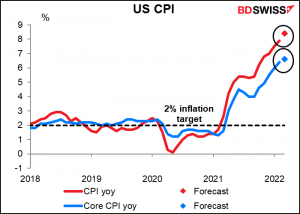

ที่สหรัฐ เรามีดัชนีราคาผู้บริโภค (CPI) ในวันอังคารและดัชนีราคาผู้ผลิต (PPI) ในวันพุธ นอกจากนี้จะมีดัชนียอดขายปลีกของสหรัฐในวันพฤหัสบดี และดัชนีการผลิตภาคอุตสาหกรรมกับดัชนีการผลิตรัฐนิวยอร์กในวันศุกร์

ในทั้งหมดนี้ CPI จะเป็นจุดสนใจหลักอย่างไม่ต้องสงสัย ดังที่ผมได้กล่าวไปข้างต้น รายงานการประชุมของ FOMC ระบุว่า “ผู้มีส่วนร่วมจำนวนมากสังเกตเห็นว่าการปรับเพิ่มขึ้น 50 จุดในช่วงเป้าหมายอาจเหมาะสมสำหรับการประชุมในอนาคต โดยเฉพาะอย่างยิ่งหากแรงกดดันด้านเงินเฟ้อยังคงสูงขึ้นหรือรุนแรงขึ้น” (เน้นเพิ่ม) นั่นหมายความว่าจะต้องมีผู้ให้ความสนใจเป็นอย่างมากเพื่อดูว่า “แรงกดดันด้านเงินเฟ้อยังคงสูงขึ้นหรือรุนแรงขึ้น” หรือไม่

การคาดการณ์ของตลาดก็คือมี ดัชนีราคาผู้บริโภคทั่วไปคาดว่าจะไต่ขึ้นสู่ระดับ 8.4% อย่างน่าตกใจ

ดัชนีราคาผู้ผลิตก็คาดว่าจะปรับขึ้นอีกเช่นกัน อย่างน้อยก็ในระดับทั่วไป

ตัวเลขเช่นนี้มีแนวโน้มที่จะเสริมความแข็งแกร่งให้กับการคาดการณ์ของตลาดในการปรับขึ้น 50 จุดหลายครั้งในสหรัฐ และอาจเป็นผลบวกต่อดอลลาร์

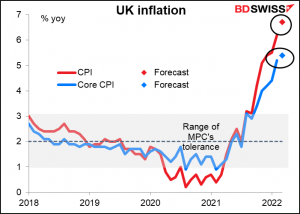

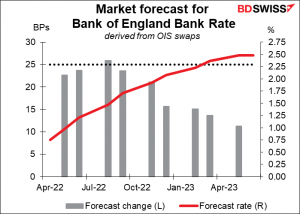

สหราชอาณาจักรจะเผยแพร่ “วันข้อมูลชี้วัดระยะสั้น” ในวันจันทร์นี้ พร้อมด้วย GDP ประจำเดือน, ดัชนีผลผลิตภาคอุตสาหกรรมและการผลิต และดุลการค้า วันอังคารจะมีข้อมูลการจ้างงาน ขณะที่วันพุธจะได้เห็น CPI ที่สำคัญทั้งหมด ตัวเลขนี้คาดว่าจะไม่ดี โดยตลาดจะมองเห็นอัตราเงินเฟ้อทั่วไปที่จะเพิ่มขึ้นเป็น 6.7% จาก 6.2% yoy

แต่ถึงกระนั้นก็มีแนวโน้มที่จะเป็นแค่ความสงบก่อนที่พายุจะโถมเข้าใส่ในเดือนเมษายน เมื่อราคาพลังงานสำหรับครัวเรือนของสหราชอาณาจักรเพิ่มขึ้น 54% (ผมต้องยอมรับว่าผมค่อนข้างคาใจว่าเจ้าราคาสูงสุดนี้จริงๆ แล้วมันคืออะไร มันซับซ้อนเกินไปกว่าที่มนุษย์ปุถุชนจะเข้าใจได้ แต่แนวคิดของ “ราคาสูงสุด” ดูค่อนข้างตรงไปตรงมาและ 54% ก็เป็นการเพิ่มขึ้นอย่างมาก)

ด้วยอัตราเงินเฟ้อที่สูงกว่าขอบเขตความอดทนของธนาคารกลางอังกฤษที่ 1%-3% ไปอย่างมาก ก็มีโอกาสที่พวกเขารู้สึกว่าจำเป็นต้องปรับขึ้น 50 จุดในการประชุมที่จะเกิดขึ้นนี้แทน 25 จุดที่กำหนดไว้สำหรับการประชุมหลายครั้งในครั้งต่อๆ ไป ซึ่งนั่นอาจเป็นผลบวกต่อ GBP

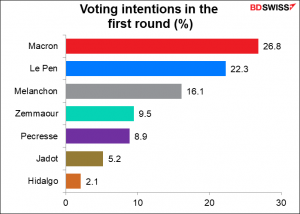

ท้ายสุด ในวันอาทิตย์จะมีการเลือกตั้งประธานาธิบดีของฝรั่งเศสรอบแรก รอบนี้จะเป็นการกวาดผู้สมัครรับเลือกตั้งทิ้งให้เหลือ 2 คน จากนั้นจะมีการเลือกตั้งรอบสุดท้ายในวันที่ 8 พฤษภาคม

มีแนวโน้มว่าจะเป็นการชนกันระหว่างประธานาธิบดีมาครงกับเลอเพน ประธานาธิบดีมาครงคาดว่าจะชนะการแข่งขันนั้น แต่อัตราความได้เปรียบนั้นก็แคบลงในช่วงไม่กี่วันที่ผ่านมา ตอนนี้เขานำหน้าด้วยคะแนนเพียง 6 เปอร์เซ็นต์

เลอเพนไม่ใช่ผู้ปลุกระดมอย่างที่เธอ (หรือพ่อของเธอ) เคยเป็น แต่เธอก็ยังห่างไกลจากกระแสหลักนัก ขณะเดียวกันประธานาธิบดีมาครงก็เป็นที่รู้จัก ซึ่งทำได้ดีและเป็นที่ยอมรับว่าเป็นผู้นำในยุโรป พูดง่ายๆ ก็คือ ตลาดชอบสิ่งที่รู้จักมากกว่าที่ไม่รู้จัก ยิ่งประธานาธิบดีมาครงนำไปมากเท่าไหร่ ก็ยิ่งดีต่อค่าเงินยูโรเท่านั้น ในทางกลับกัน หากดูเหมือนว่าเลอเพนมีโอกาสไม่น้อยในเดือนพฤษภาคม ค่าเงินยูโรก็มีแนวโน้มที่จะถูกกดดันจากการขายต่อไป