Há três grandes reuniões de bancos centrais na próxima semana: do Banco da Reserva da Nova Zelândia (RBNZ), do Banco do Canadá na quarta-feira e do Banco Central Europeu (BCE) na quinta-feira.

É provável que o BCE esteja em suspenso como habitualmente nesta reunião, por isso vamos diretamente para os outros dois. O mercado está à espera de subidas de 50 pontos base por parte de ambos, a primeira vez neste ciclo de subidas que vimos movimentos tão agressivos dos bancos centrais que cobrimos (outros bancos centrais foram ainda mais agressivos – o Banco Central da Polónia subiu 100 pontos base esta semana!).

Não devemos ficar surpreendidos com uma subida de 50 pontos base. A ata da reunião de Março do Comité Federal de Mercado Aberto (FOMC) mostrou que “muitos participantes” teriam preferido uma subida de 50 pontos base mas pensaram que 25 pontos base era mais apropriado devido à incerteza causada pelos combates na Ucrânia. “Muitos participantes” também pensaram que “um ou mais aumentos de 50 pontos base… poderiam ser apropriados em reuniões futuras, particularmente se as pressões inflacionistas se mantivessem elevadas ou intensificadas.”

Banco do Canadá: +50

Espera-se que o Banco do Canadá aumente 50 pontos base.

A Vice-Governadora Sharon Kozicki disse num discurso recente (25 de março) que “o ritmo e a magnitude dos aumentos das taxas de juro e o início do QT” (aperto quantitativo) serão provavelmente “partes ativas das nossas deliberações na nossa próxima decisão em Abril”. Mencionar a “magnitude” foi um sinal de que uma subida de 50 pontos base está em cima da mesa. “Estamos preparados para agir com força”, acrescentou ela para aqueles que ainda não entenderam a dica.

Ela continuou: “As razões são simples: a inflação no Canadá é demasiado elevada, os mercados de trabalho estão contraídos e a procura é bastante dinâmica.”

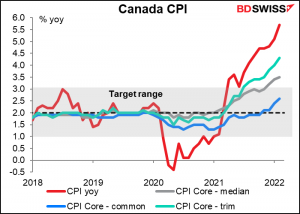

A inflação está definitivamente demasiado elevada. Não apenas o índice de preços no consumidor, que a 5,7% é quase o dobro do limite superior do seu intervalo de 1%-3%, mas também duas das suas três medidas principais estão acima do intervalo de objetivo (embora o objetivo da política monetária seja definido em termos do número principal, não das medidas principais).

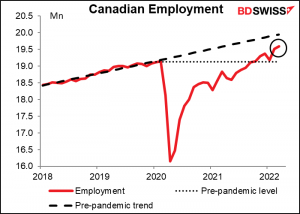

Os mercados laborais estão, sem dúvida, contraídos. A taxa de desemprego a 5,3% está significativamente abaixo do nível prevalecente antes da pandemia (5,6%-5,7%) enquanto o emprego está mais elevado (embora ainda não tenha voltado à tendência pré-pandémica).

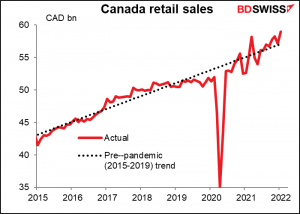

Quanto à procura, as vendas a retalho estão um pouco acima da sua tendência pré-pandémica, mas parece-me que a procura foi anormalmente lenta em 2018/2019 e desde então recuperou para a tendência. Seja como for, é indiscutível que existe “uma dinâmica considerável na procura.”

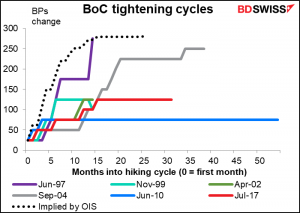

Consequentemente, o mercado espera um ciclo de contração muito acentuado – o mais rápido de que há registo, com o aperto total igual ao máximo registado (pelo menos desde que começaram a utilizar a taxa de empréstimo overnight, em Dezembro de 1992).

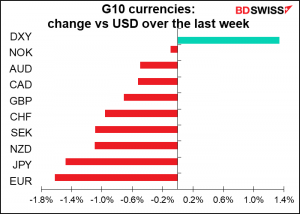

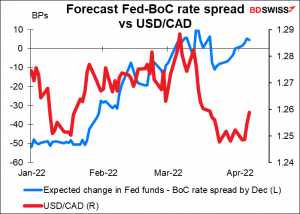

A questão é que também se espera que os EUA contraiam rapidamente a sua política. Como resultado, espera-se agora que a diferença entre as taxas canadianas e americanas no final deste ano se desloque cerca de 5 pontos base a favor dos EUA, ao passo que no início do ano se esperava que movesse 50 pontos base a favor do Canadá. No entanto, isso não prejudicou particularmente o CAD, provavelmente porque o preço do petróleo canadiano subiu cerca de 30% até agora este ano.

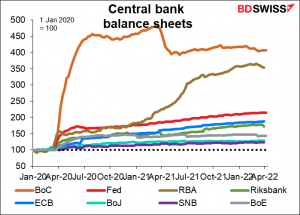

Há também a questão de saber o que fazer com o balanço inchado do Banco do Canadá. O Banco do Canadá tinha de longe a política de quantitative easing (QE) mais expansiva de qualquer um dos principais bancos centrais – fez explodir o seu balanço para quase 5x o seu tamanho pré-pandémico! Isto compara-se com um aumento de 114% para a Fed e de 88% para o BCE. O Vice-Governador Kozicki disse que estaria a discutir o início do quantitative tightening (QT) – podemos esperar ouvir algumas especificidades sobre este assunto.

Neste momento, penso que os preços do petróleo e as perspetivas de crescimento global são provavelmente mais importantes do que as taxas de juro na determinação do USD/CAD. No entanto, se o mercado considerar que o Banco do Canadá se encontra mais “hawkish” do que o esperado – em particular, se o mercado sugerir uma redução mais rápida no seu balanço do que a Fed – isto pode ajudar a reforçar a moeda.

RBNZ: também uma boa hipótese para +50

Idem para o Banco de Reserva da Nova Zelândia (RBNZ). O RBNZ deveria ter começado a fazer subidas em Agosto do ano passado, mas aguentou porque o país entrou em confinamento. Tornou-se o primeiro dos bancos centrais do G10 a subir as taxas (se bem me lembro) na reunião seguinte, em Outubro, quando aumentou a Taxa de Chamada Oficial (OCR) em 25 pontos base. Desde então, a taxa aumentou em 25 pontos base em cada uma das duas reuniões subsequentes e não deixou mal-entendidos sobre as suas intenções quando intitulou o anúncio de Fevereiro como “Mais contração é necessária”. “O Comité concordou que é esperada uma maior eliminação do estímulo da política monetária ao longo do tempo, dadas as perspetivas de crescimento e emprego a médio prazo e os riscos ascendentes para a inflação”, disseram eles.

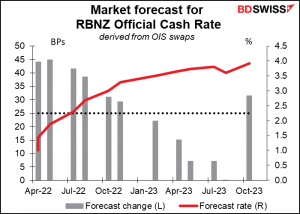

A questão não é se desta vez vão aumentar as taxas mas sim se vão aumentar em 25 ou 50 pontos base. Até agora, os cinco economistas inquiridos pela Bloomberg são unânimes em esperar 25 pontos base. No entanto, o mercado de swap do índice overnight (OIS) não é tão certo – esse mercado está a descontar uma subida de 47 pontos base, ou seja, uma hipótese de 87% de uma subida de 50 pontos base (se estiver a ler a tabela corretamente).

Comentando sobre a economia na última reunião, o Comité de Política Monetária afirmou: “As pressões sobre a capacidade económica continuaram a apertar. O emprego está agora acima do seu nível máximo sustentável, com uma vasta gama de indicadores económicos a salientar que a economia da Nova Zelândia continua a ter um desempenho acima do seu potencial atual. A inflação IPC global está muito acima da meta do Banco Central da Nova Zelândia…”

Que notícias tivemos desde a última reunião do RBNZ em 23 de Fevereiro que os podem levar a fazer subidas de 50 pontos base? Não houve uma nova impressão dos dados da inflação ou do emprego na Nova Zelândia, que só saem trimestralmente. A primeira será publicada a 20 de Abril e a segunda a 3 de Maio, o que significa que haverá novas atualizações por altura da reunião do 25 de Maio do RBNZ. Esta reunião será igualmente acompanhada por uma nova Declaração de Política Monetária com uma atualização sobre as previsões do RBNZ. Pode fazer mais sentido para o RBNZ subir apenas 25 pontos base nesta reunião e esperar por mais informações na reunião de Maio antes de acelerar o ritmo dos aumentos.

A principal razão que teriam para fazer subidas de 50 pontos base é o seu “quadro de menor arrependimento”. Neste quadro, eles fazem a pergunta: se cometermos um erro político, o que lamentaríamos menos: demasiado solto ou demasiado apertado? Na ata da reunião de Fevereiro, disseram neste contexto que “o risco mais significativo a evitar no presente é que as expectativas de inflação a longo prazo aumentem acima do objetivo e se integrem na futura fixação de preços”. A taxa de inflação breakeven de 10 anos subiu de facto para 3,0%, o topo da zona alvo do RBNZ de 1%-3%. Podem querer subir a um ritmo mais rápido de forma a evitar que as expectativas de inflação não sejam ancoradas.

Espero que eles avancem com isto e subam 50 pontos base. Penso que, dado o discurso global sobre os aumentos de 50 pontos base e o risco de a inflação se tornar incorporada vs os riscos de colapso da economia, pensarão que o primeiro é o maior risco e moverem 50 pontos base. Uma mudança desta dimensão iria sem dúvida surpreender alguns participantes no mercado e, desta forma, poderia revelar-se positiva para o NZD.

ECB: Não tão interessante

Normalmente escrevo um grande artigo sobre a reunião do Banco Central Europeu (BCE). Desta vez, não. Apenas atualizaram as suas estimativas e não o farão novamente até Junho (embora alguns membros do Conselho do BCE acreditem que as previsões não estavam corretas porque a guerra na Ucrânia não foi totalmente considerada). O Programa de Compra Pandémica de Emergência (PEPP) terminou no final de Março, dentro do prazo previsto, e já anunciaram uma aceleração do Programa de Compra de Ativos (APP). Tudo o que eu esperaria nesta reunião é uma mudança ligeira e, face à inflação crescente, talvez alguma orientação mais forte para o futuro sobre como “estão prontos a ajustar todos os nossos instrumentos para assegurar que a inflação se estabilize no nosso objetivo de 2% a médio prazo”.

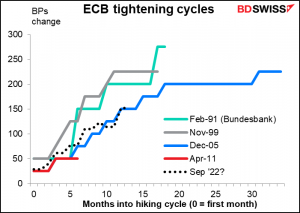

Ao contrário do Banco do Canadá e do RBNZ, a trajetória estimada das taxas do BCE é relativamente rasa. Há certamente espaço para acelerar a contração se o Conselho do BCE decidir alinhar com a gestalt geral das taxas globais.

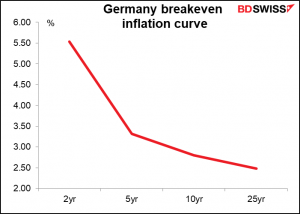

A sua orientação futura, tal como está agora, é que “Quaisquer ajustamentos às taxas de juro diretoras do BCE terão lugar algum tempo após o fim das nossas compras líquidas ao abrigo do APP e serão graduais.” Quanto tempo é “algum tempo”? Com que rapidez é “gradual”? Com as expectativas de inflação alemãs agora acima da sua meta de 2% até aos 25 anos, podem querer esclarecer estes pontos nesta reunião e talvez até ajustá-los. A ata da reunião de Março do BCE mostrou que os membros do Conselho do BCE estão cada vez mais preocupados com os riscos de as expectativas de inflação não serem ancoradas. “Um grande número de membros considerou que o atual nível elevado de inflação e a sua persistência exigiam novos passos imediatos no sentido da normalização da política monetária”.

A excitação com o BCE começará provavelmente em Junho, quando as novas previsões poderão ser a ocasião para um fim acelerado do APP. Isso abriria o caminho para a “descolagem”, a primeira subida nas taxas, já na reunião de Setembro. E, a dada altura, é provável que anunciem um novo instrumento de política que não seja limitado no que respeita às obrigações dos países que podem adquirir, de forma a manter a estabilidade de mercado e financeira entre países e assegurar que a sua posição de política monetária seja transmitida sem problemas em todos os estados-membros.

Mas desta vez em torno da Presidente do BCE, Lagarde, é provável que se limite a enfatizar que as decisões políticas serão regidas pelos princípios de opcionalidade, gradualismo e flexibilidade, como têm vindo a afirmar há vários meses. No entanto, face à maior inflação da UE desde 1981, é provável que Lagarde se torne mais “hawkish” na sua ênfase e nuance. Isso poderia ser positivo para o EUR a curto prazo.

Outros indicadores: Dados sobre a inflação nos EUA, muitos dados do Reino Unido, eleições francesas

Para além das reuniões do banco central, há alguns indicadores económicos chave que serão publicados na próxima semana.

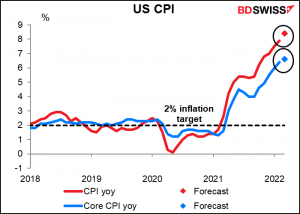

Nos EUA, temos o índice de preços no consumidor (IPC) na terça-feira e o índice de preços no produtor (IPP) na quarta-feira. Também recebemos as vendas a retalho nos EUA na quinta-feira e a produção industrial e o índice de manufatura Empire State na sexta-feira.

Dentro disto, o IPC será sem dúvida o principal foco de atenção. Como mencionei acima, a ata da reunião do FOMC disse que “Muitos participantes notaram que uma ou mais subidas de 50 pontos de base no intervalo de objetivo poderiam ser apropriadas em reuniões futuras, particularmente se as pressões de inflação permanecerem elevadas ou se se intensificarem” (ênfase acrescentada). Isso significa que vai haver muita atenção para ver se “as pressões de inflação permaneceram elevadas ou se se intensificaram.”

As previsões do mercado são o que eles têm. Prevê-se que o índice de preços no consumidor (IPC) suba ainda mais para uns espantosos 8,4%.

Espera-se que os preços ao produtor também aumentem ainda mais, pelo menos ao nível global.

Números como estes são suscetíveis de solidificar a expectativa do mercado de várias subidas de 50 pontos base nos EUA e, portanto, podem ser positivos para o dólar.

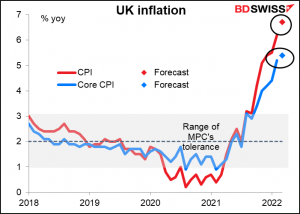

A Grã-Bretanha vai divulgar o seu “dia dos indicadores de curto prazo na segunda-feira, com os indicadores mensais do PIB, produção industrial e de manufatura, e balança comercial. Terça-feira traz-nos os dados do emprego, enquanto na quarta-feira sai o bastante importante IPC. Espera-se que este número seja mau – o mercado espera que a taxa de inflação global suba de 6,2% para 6,7% em termos homólogos.

Mas mesmo isso é provável que seja apenas a bonança antes da tempestade em Abril, quando o preço máximo da energia doméstica no Reino Unido subiu 54%. (Tenho de admitir que não tenho bem a certeza sobre o que é exatamente este limite – é demasiado complicado para que os meros mortais o compreendam. Mas o conceito de “price cap” parece bastante simples e 54% é um grande aumento.)

Com a inflação tão acima da área de tolerância do Banco de Inglaterra de 1%-3%, existe a possibilidade de também eles sentirem a necessidade de subir 50 pontos base numa próxima reunião, em vez dos 25 pontos base que são esperados em cada uma das próximas reuniões. Isso pode ser positivo para a GBP.

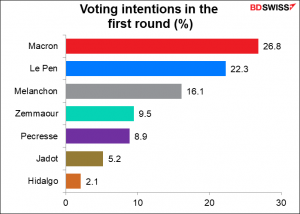

Finalmente, no domingo há a primeira volta das eleições presidenciais francesas. Esta ronda reduzirá o terreno a dois candidatos, que terão então uma segunda volta eleitoral no dia 8 de Maio.

É provável que se reduza a uma segunda volta entre o Presidente Macron e Le Pen. Espera-se que o Presidente Macron ganhe esta corrida, mas as probabilidades têm vindo a diminuir nos últimos dias. Ele está agora à frente por apenas 6 pontos percentuais.

A senhora Le Pen não é a marca de fogo que ela (ou o seu pai) costumava ser, mas ela ainda está fora da corrente dominante. Entretanto, o Presidente Macron é algo conhecido do público e que se tem saído bem e se estabeleceu como um líder na Europa. De um modo geral, o mercado prefere o conhecido ao desconhecido. Quanto maior for a liderança do Presidente Macron, melhor para o euro. Por outro lado, se parecer que Le Pen tem uma boa hipótese em Maio, é provável que o EUR venha a sofrer maior pressão de venda.