Il y aura trois grandes réunions de banques centrales la semaine prochaine : la Reserve Bank of New Zealand (RBNZ) et la Banque du Canada mercredi, puis la Banque centrale européenne (BCE) jeudi.

La BCE devrait maintenir le statu que lors de cette réunion, comme à son habitude. Dès lors, passons directement aux deux autres. Le marché s’attend à des hausses de 50 points de base de leur part. C’est la première fois dans ce cycle de hausse que nous voyons des mouvements aussi agressifs de la part des banques centrales que nous couvrons (d’autres banques centrales ont été encore plus agressives ; la banque centrale de Pologne a augmenté son taux de 100 pb cette semaine !).

Une hausse de 50 pb ne devrait pas nous surprendre. Le procès-verbal de la réunion de mars du Federal Open Market Committee (FOMC), qui fixe les taux, a montré que « de nombreux participants » auraient préféré une hausse de 50 pb, mais ont estimé que 25 pb étaient plus appropriés en raison de l’incertitude causée par les combats en Ukraine. « De nombreux participants » pensaient également « [qu’]une ou plusieurs hausses de 50 points de base… pourraient être appropriées lors des futures réunions, en particulier si les pressions inflationnistes restent élevées ou s’intensifient. »

Banque du Canada : +50

On s’attend généralement à ce que la Banque du Canada augmente son taux de 50 points de base.

Le Gouverneur adjoint Sharon Kozicki a déclaré dans un récent discours (25 mars) que « le rythme et l’ampleur des hausses de taux d’intérêt et le début du QT » (« quantitative tightening », c’est-à-dire le resserrement quantitatif) devraient constituer « des sujets actifs de délibération lors de notre prochaine décision en avril ». Mentionner «l’ampleur » est un signe qu’une hausse de 50 pb est sur la table. « Nous sommes prêts à agir avec force », a-t-elle ajouté pour ceux qui n’auraient pas compris le sous-entendu.

Elle a ajouté que « les raisons sont simples : l’inflation au Canada est trop élevée, les marchés du travail sont tendus et la demande connaît une dynamique considérable. »

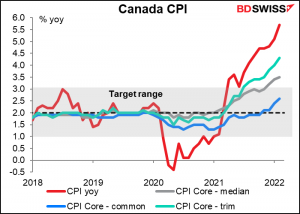

L’inflation est clairement trop élevée. Non seulement l’indice global des prix à la consommation, qui, à 5,7 %, représente presque le double de la limite supérieure de leur fourchette cible de 1 % à 3 %, mais aussi deux des trois mesures de base sont au-dessus de la fourchette cible (bien que l’objectif de politique monétaire soit défini en termes de chiffre global, et non de mesures de base).

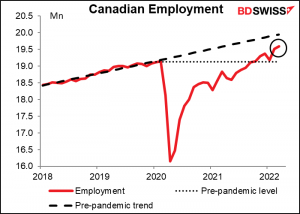

Le marché du travail est également en bonne forme. Le taux de chômage à 5,3 % est nettement inférieur au niveau qui prévalait avant la pandémie (5,6 %-5,7 %), tandis que l’emploi est plus élevé (bien qu’il ne soit pas encore revenu à la tendance d’avant la pandémie).

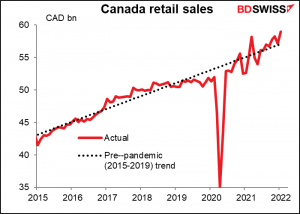

En ce qui concerne la demande, les ventes au détail sont un peu au-dessus de leur tendance d’avant la pandémie, mais il me semble que la demande était inhabituellement lente en 2018-2019 et qu’elle a depuis repris sa tendance. Quoi qu’il en soit, il est incontestable qu’il y a « un élan considérable de la demande ».

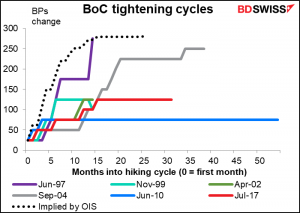

En conséquence, le marché s’attend à un cycle de resserrement très abrupt – le plus rapide jamais enregistré, le resserrement total étant alors le plus élevé jamais enregistré (du moins depuis que la banque a commencé à utiliser le taux du financement au jour le jour en décembre 1992).

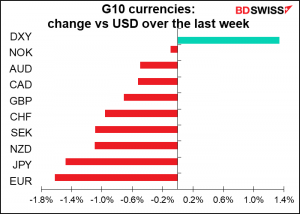

Le fait est que les États-Unis devraient également resserrer rapidement leur politique. Par conséquent, l’écart entre les taux canadiens et américains à la fin de cette année devrait maintenant évoluer d’environ 5 pb en faveur des États-Unis, alors qu’au début de l’année, on s’attendait à ce qu’il soit de 50 points de base en faveur du Canada. Néanmoins, cela n’a pas particulièrement nui au CAD, probablement parce que le prix du pétrole canadien a augmenté d’environ 30 % jusqu’à présent cette année.

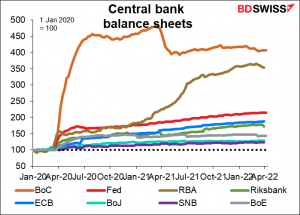

Il y a aussi la question de savoir quoi faire au sujet du large bilan de la Banque du Canada. La Banque du Canada avait de loin la politique d’assouplissement quantitatif (QE) la plus forte de toutes les grandes banques centrales – elle a fait exploser son bilan à près de 5 fois sa taille d’avant la pandémie ! Cela se compare à une augmentation de 114 % pour la Fed et de 88 % pour la BCE. Le Gouverneur adjoint Kozicki a déclaré qu’ils discuteraient du début du QT – nous pouvons espérer découvrir quelques détails sur ce sujet.

À ce stade, je pense que les prix du pétrole et les perspectives de croissance mondiale sont probablement plus importants que les taux d’intérêt pour déterminer la valeur de la paire USD/CAD. Néanmoins, si le marché perçoit la Banque du Canada comme étant plus belliciste que prévu – en particulier si elle laisse entrevoir une réduction plus rapide de son bilan que la Fed – cela pourrait contribuer à renforcer la devise.

RBNZ : également une bonne chance à +50

Idem pour la Reserve Bank of New Zealand (RBNZ). La RBNZ devait entamer une hausse de ses taux en août de l’année dernière, mais a retardé sa décision parce que le pays est entré en confinement. Elle est devenue la première des banques centrales du G10 à relever ses taux (si je me souviens bien) lors de la réunion suivante, en octobre, lorsqu’elle a relevé le taux d’appel officiel (OCR) de 25 pb. Elle a augmenté ses taux de 25 pb à chacune des deux réunions suivantes depuis lors et a été très claire sur ses intentions lorsqu’elle a intitulé l’annonce de février « Plus de resserrement nécessaire ». « Le Comité a convenu que de nouvelles mesures de relance de la politique monétaire sont attendues à l’avenir, compte tenu des perspectives à moyen terme pour la croissance et l’emploi, et des risques à la hausse de l’inflation », a-t-il déclaré.

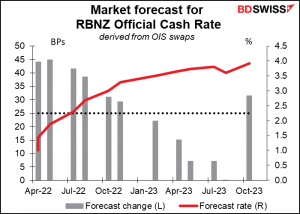

La question n’est pas de savoir si elle augmentera ses taux cette fois-ci, mais plutôt si la hausse sera de 25 ou 50 points de base. Jusqu’à présent, les cinq économistes interrogés par Bloomberg sont unanimes sur 25 points de base. Le marché des swaps d’indices au jour le jour (OIS) n’est cependant pas si certain – ce marché escompte une hausse de 47 points de base, c’est-à-dire une probabilité de 87 % d’une hausse de 50 pb (si je lis bien le tableau).

Commentant l’économie lors de la dernière réunion, le Comité de politique monétaire a déclaré : « Les pressions sur la capacité économique ont continué de se resserrer. L’emploi est maintenant au-dessus de son niveau maximal durable, avec un large éventail d’indicateurs économiques soulignant que l’économie néo-zélandaise continue de dépasser son potentiel actuel. L’inflation mesurée par l’IPC global est bien supérieure à la fourchette cible de la banque centrale… »

Quelles nouvelles avons-nous eues depuis la dernière réunion de la RBNZ du 23 février qui pourrait la pousser à annoncer une hausse de 50 pb ? Il n’y a pas eu de nouvelles données sur l’inflation ou l’emploi en Nouvelle-Zélande, celles-ci n’étant publiées que trimestriellement. Les premières seront publiées le 20 avril et les secondes le 3 mai, ce qui signifie qu’il y aura de nouvelles mises à jour d’ici la réunion de la RBNZ du 25 mai. Cette réunion sera également accompagnée d’une nouvelle déclaration de politique monétaire, comprenant une mise à jour des prévisions de la RBNZ. La RBNZ pourrait n’augmenter ses taux que de 25 pb lors de cette réunion en toute logique, et attendre plus d’informations lors de la réunion de mai avant d’accélérer le rythme des hausses.

Le principal argument en faveur d’une hausse de 50 pb est leur « cadre du moindre regret ». Dans ce cadre, ils se posent la question : si nous commettons une erreur de politique monétaire, laquelle regretterions-nous moins : une politique trop lâche, ou trop serrée ? Dans le procès-verbal de la réunion de février, ils ont déclaré dans ce contexte que « le risque le plus important à éviter à l’heure actuelle est que les anticipations d’inflation à long terme dépassent la cible et s’intègrent dans la fixation future des prix ». Le taux d’inflation à l’équilibre sur 10 ans a en effet grimpé à 3,0 %, tout en haut de la fourchette cible de 1 % à 3 % de la RBNZ. Elle pourrait vouloir augmenter ses taux un rythme plus rapide, afin d’éviter que les perspectives d’inflation ne soient décorrélées de la réalité.

Je m’attends à ce qu’elle aille jusqu’au bout et augmente ses taux de 50 points de base. Compte tenu du discours mondial sur les hausses de 50 pb et le risque d’intégration de l’inflation par rapport aux risques d’effondrement de l’économie, la banque estimera selon moi que le premier risque est le plus important et justifie une hausse 50 pb. Une telle décision surprendrait sans aucun doute certains acteurs du marché et pourrait donc s’avérer positive pour le NZD.

BCE : Pas si intéressant

D’habitude j’écrisun long article sur la réunion de la Banque centrale européenne (BCE). Pas cette fois. Elle vient de mettre à jour ses prévisions et ne le refera pas avant juin (bien que certains membres du Conseil pensent que les prévisions étaient déjà dépassées suite à la guerre en Ukraine, qui n’a pas été pleinement prise en compte). Le programme d’achat d’urgence en cas de pandémie (PEPP) a pris fin comme prévu à la fin du mois de mars et la BCE a déjà annoncé une réduction accélérée du programme d’achat d’actifs (APP). Tout ce à quoi je m’attendrais à cette réunion, c’est à un changement de nuance et, compte tenu de la flambée de l’inflation, peut-être à des indications prospectives plus solides sur la façon dont les responsables « sont prêts à ajuster tous [leurs]instruments pour s’assurer que l’inflation se stabilise à [leur]cible de deux pour cent à moyen terme. »

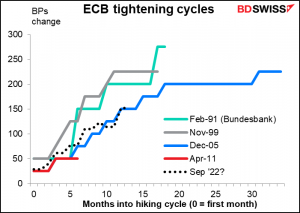

Contrairement à la Banque du Canada et à la RBNZ, la trajectoire estimée des taux de la BCE est relativement faible. Il est certainement possible d’accélérer le resserrement si le Conseil des gouverneurs décide de suivre la tendance générale des taux mondiaux.

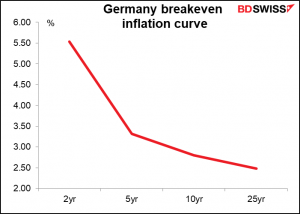

Leur vision prospective, telle qu’elle se présente actuellement, est la suivante : « tout ajustement des taux directeurs de la BCE aura lieu quelque temps après la fin de nos achats nets dans le cadre de l’APP et sera progressif. » À quoi correspond « quelque temps » cependant ? Quelle vitesse correspond à « progressif » ? Les anticipations d’inflation allemandes étant maintenant au-dessus de leur objectif de 2 % jusqu’à 25 ans, ils voudront peut-être clarifier ces points lors de cette réunion et peut-être même les ajuster. Le procès-verbal de la réunion de mars de la BCE a montré que les membres du Conseil des gouverneurs sont de plus en plus préoccupés par les risques de décorrélation des anticipations d’inflation. « Un grand nombre de membres étaient d’avis que le niveau élevé actuel de l’inflation et sa persistance appelaient à de nouvelles mesures immédiates en vue de la normalisation de la politique monétaire. »

L’excitation autour de la BCE commencera probablement en juin, lorsque les nouvelles prévisions pourraient être l’occasion d’une fin accélérée de l’APP. Cela ouvrirait la voie au « décollage », la première hausse des taux, peut-être dès la réunion de septembre. Il est probable qu’ils annonceront à un moment donné un nouvel instrument de politique qui ne sera pas limité quant aux obligations de tel ou tel pays qu’ils peuvent acheter, afin de maintenir la stabilité du marché et la stabilité financière entre les pays, mais aussi garantir que l’orientation de leur politique monétaire soit transmise sans heurts à tous les États membres.

Mais cette fois, cependant, la présidente de la BCE, Christine Lagarde, s’en tiendra probablement à souligner que les décisions politiques seront régies par les principes d’optionnalité, de progressivité et de flexibilité, comme annoncé depuis plusieurs mois maintenant. Néanmoins, face à l’inflation européenne la plus élevée depuis 1981, Lagarde risque de devenir plus agressive dans son emphase et ses nuances. Cela pourrait être positif pour l’euro à court terme.

Autres indicateurs : Données sur l’inflation américaine, nombreuses données britanniques, élections françaises

En plus des réunions des banques centrales, certains indicateurs économiques clés seront publiés la semaine prochaine.

Aux États-Unis, nous avons l’indice des prix à la consommation (IPC) mardi et l’indice des prix à la production (IPP) mercredi. Nous découvrirons aussi les ventes au détail américaines jeudi et la production industrielle et l’indice manufacturier de l’Empire State vendredi.

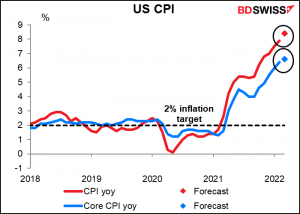

Dans ce contexte, l’IPC sera sans aucun doute le principal centre d’attention. Comme je l’ai mentionné plus haut, le procès-verbal de la réunion du FOMC indiquait que « de nombreux participants ont noté qu’une ou plusieurs hausses de 50 points de base de la fourchette cible pourraient être appropriées lors des futures réunions, en particulier si les pressions inflationnistes restent élevées ou s’intensifient » (c’est nous qui soulignons). Cela signifie qu’il y aura beaucoup d’attention pour déterminer si « les pressions inflationnistes sont restées élevées ou se sont intensifiées. »

Le marché prévoit des données en ce sens. L’IPC global devrait encore grimper pour atteindre 8,4 %.

Les prix à la production devraient également continuer d’augmenter, du moins au niveau global.

Des chiffres comme ceux-ci pourraient solidifier l’attente du marché de plusieurs hausses de 50 points de base aux États-Unis et pourraient donc être positifs pour le dollar.

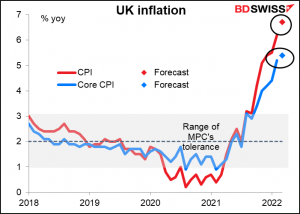

La Grande-Bretagne publiera lundi son « jour d’indicateur à court terme », avec le PIB mensuel, la production industrielle et manufacturière et la balance commerciale. Les données sur l’emploi seront publiées mardi, et l’IPC mercredi. Ce chiffre devrait être mauvais – le marché s’attend à ce que le taux d’inflation global passe de 6,2 % en glissement annuel à 6,7 %.

Cependant, cela ne sera probablement que le calme avant la tempête d’avril, lorsque le plafonnement des prix de l’énergie pour les ménages britanniques a augmenté de 54 %. (Je dois admettre que je ne saisis pas exactement les détails de ce plafonnement – c’est beaucoup trop compliqué à comprendre pour les simples mortels. Mais le concept de « plafonnement des prix » semble assez simple et 54 % est une forte augmentation.)

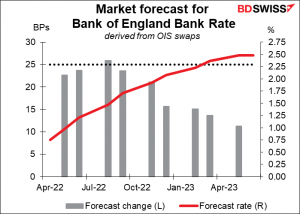

Avec une inflation bien supérieure à la fourchette de tolérance de 1 % à 3 % de la Banque d’Angleterre, il est possible qu’elle ressente elle aussi le besoin de relever de 50 pb lors d’une prochaine réunion au lieu des 25 pb prévus pour chacune des prochaines réunions. Cela pourrait être positif pour la GBP.

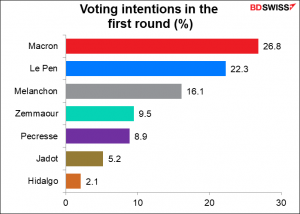

Enfin, dimanche aura lieu le premier tour des élections présidentielles françaises. Ce tour sera remporté par deux candidats, qui auront ensuite un second tour le 8 mai.

Cela risque de se résumer à un second tour entre le président Macron et Marine Le Pen. Le président Macron devrait remporter cette course, mais les chances se sont réduites ces derniers jours. Il n’est plus en avance que de 6 points de pourcentage.

Marine Le Pen n’est plus aussi diabolisée qu’elle (tout comme son père), mais elle reste une tête à abattre absolument pour beaucoup. Pendant ce temps, le président Macron est un politicien bien connu qui s’en sort bien et s’est imposé comme un leader en Europe. D’une manière générale, le marché préfère le connu à l’inconnu. Plus l’avance du président Macron est grande, mieux l’euro se portera. Cependant, s’il Marine Le Pen semble avoir des chances de gagner en mai, l’EUR risque de subir une pression baissière supplémentaire.