Le rate in base all’ orario 5.00 GMT

Oggi sui mercati

Nota: La tabella sopra riportata viene aggiornata prima della pubblicazione con le ultime previsioni del consenso. Tuttavia, i testi e i grafici vengono preparati prima. Pertanto potrebbero essere presenti delle discrepanze tra le previsioni riportate nella tabella sopra e quelle presenti nei testi e i grafici.

La giornata europea inizia con i verbali dell’incontro di politica monetaria della Banca centrale europea (BCE) di aprile. Durante l’incontro non è stata modifica alcuna politica, quindi i verbali ci offrono una quantità limitata di informazioni. Durante la conferenza stampa e il Q&A, la presidente della BCE ha posto l’enfasi più sul rischio di un aumento dell’inflazione che sui rischi di una diminuzione della crescita. Inoltre, in molti sono sempre più convinti che la BCE terminerà l’allentamento quantitativo tramite l’Asset Purchase Programma (APP) nel terzo trimestre. Come sempre, la BCE ha enfatizzato gradualità, flessibilità e facoltatività, ma non ha escluso un aumento dei tassi a luglio.

Dopo l’incontro, abbiamo sentito diversi membri del Consiglio indicare la presenza di un diffuso supporto per la terminazione degli acquisti netti dell’APP a giugno o all’inizio di luglio, e un aumento dei tassi durante l’incontro che si terrà il 21 luglio. I resoconti verranno esaminati dunque alla ricerca di condizioni che possano ritardare o far saltare completamente questo processo.

Un’altra cosa da tenere d’occhio: durante la conferenza stampa, la presidente della BCE Lagarde ha chiaramente fatto intendere che la BCE sarebbe disposta a sviluppare uno “strumento di acquisti per la stabilità” per contrastare un’ eventuale frammentazione del mercato azionario.* (“Progetteremo qualunque strumento aggiuntivo necessario al fine di fornire la flessibilità che riteniamo utile,” ha affermato). Tuttavia, la presidente Lagarde ha detto che questo nuovo strumento sarebbe “qualcosa che sarà incorporato qualora le condizioni lo richiedano”, ovvero, non sarà preparato in anticipo. Quindi il mercato cercherà di scoprire quali condizioni potrebbero spingere la BCE ad attivarlo e intervenire contro la frammentazione di mercato. Ciò aiuterà il mercato a valutare la sostenibilità del ciclo di rialzo.

*Il problema è che il principale programma di acquisto di obbligazioni della BCE deve acquistare obbligazioni dei vari stati membri in proporzioni ben determinate, il che lega loro le mani se uno o due paesi, come ad esempio Italia e Grecia, finiscono nei guai e hanno bisogno di maggiori attenzioni rispetto agli altri.

Dagli USA poi otterremo il Philadelphia Fed Business Outlook Survey. Il mercato di solito si aspetta che gli indici dell’Empire State e della Fed di Philadelphia convergono ogni mese: ovvero, che quello più in alto scenda e che quello più in basso salga. Questa volta la previsione vedeva entrambi gli indici scendere e convergere a 15. SBAGLIATO! L’indice dell’Empire State è crollato da 24,6 a -11,6, un’enorme diminuzione di 36,2 punti. (Ovviamente, ciò è avvenuto dopo l’aumento di 36,4 punti del mese scorso, riportando l’indice quasi esattamente dove si trovava, quindi la cosa non dovrebbe sorprenderci poi così tanto).

Guardando il grafico, l’indice dell’Empire State appare molto più volatile di quello della Fed di Philadelphia. È possibile che la Fed di Philadelphia assisterà a un movimento di gran lunga più contenuto. Ciò potrebbe riaffermare il messaggio dalle vendite retail e dalla produzione industriale USA di giovedì secondo cui l’economia USA è ancora in buona salute, il che potrebbe rivelarsi positivo per le azioni e le valute di materie prime.

Infatti, i due si muovono nella stessa direzione solo il 53% delle volte, il che equivale grossomodo al lancio di una monetina, quindi non ci sono garanzie riguardo un ribasso dell’indice.

Le richieste iniziali di disoccupazione della settimana scorsa non hanno rispettato le stime. Importa a qualcuno? Non esattamente. Continuano a trovarsi a un livello storicamente basso, quindi uno spostamento di qualche migliaio verso l’alto o il basso non ha importanza. Se la tendenza al rialzo continuerà, allora forse diventeranno di nuovo materia di discussione, ma la cosa al momento non mi preoccupa.

Si prevede che le vendite odierne di case esistenti negli USA scendano del 2,1% mese su mese, mentre le vendite di case della settimana prossima dovrebbero scendere dello 0,7% mese su mese. Questi sono i dati per aprile. Il forte calo di giovedì dell’indice della National Association of Home Builders (NAHB) (-8 a 69) era per maggio; ad aprile l’indice è sceso di soli 2 punti (fino a 77), quindi un modesto calo delle vendite è consistente. Il settore immobiliare è un indicatore importante, poiché è uno dei modi principali tramite cui la politica monetaria della Fed si riversa sull’economia. Se rallenta il mercato immobiliare, allora la Fed non dovrà stringerlo eccessivamente; ma se il mercato immobiliare continua a fare faville, allora dovrà restringere ulteriormente. Di conseguenza, una vendita costante di nuove abitazioni tenderebbe a essere positiva per il dollaro.

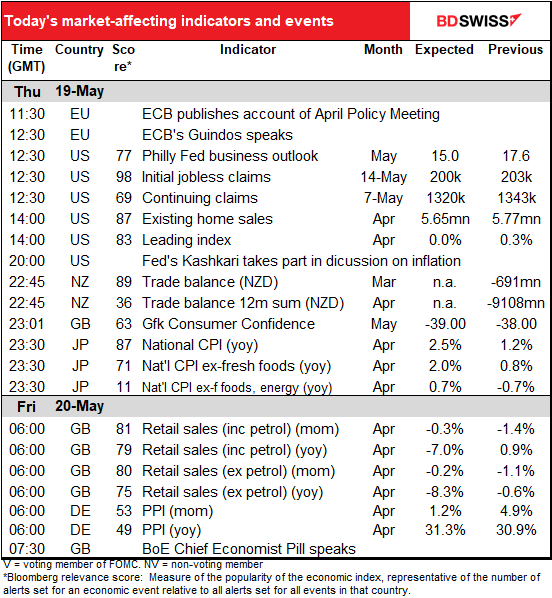

Si prevede che l’indice di punta degli USA sia un preoccupante zero. L’indice viene calcolato da altri indici che sono già stati pubblicati, quindi non capisco quale sia il problema, ma sembra avere chi vi è interessato. Un dato pari a zero sarebbe preoccupante mentre le persone ponderano sulla possibilità della stagflazione: una crescita zoppicante unita a un’inflazione sempre alta. Come si può vedere dal grafico, un mese non rappresenta una tendenza ma, di nuovo, l’indice presenta una tendenza verso il basso. Una cosa lo salva: zero non è un numero negativo.

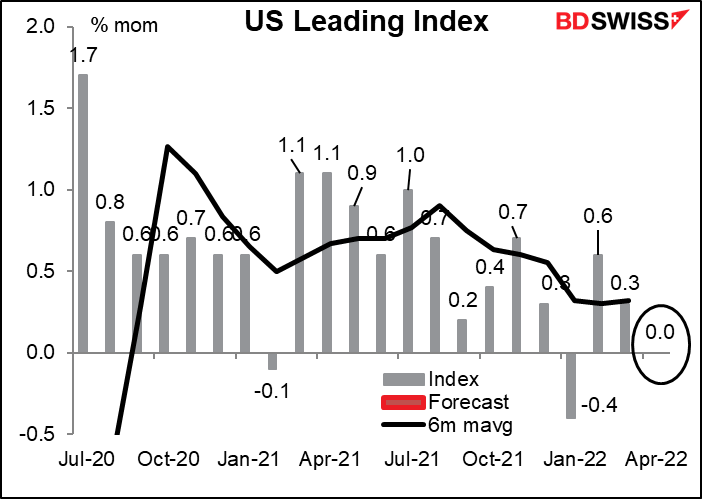

Non ci sono previsioni per le cifre relative al commercio della Nuova Zelanda ma, siccome sono un bravo ragazzo, ho pensato di inserire comunque il grafico. Le cifre non vengono modificate stagionalmente, quindi la media mobile su 12 mesi è probabilmente il modo migliore per analizzarle. Per mantenere costante la media mobile su 12 mesi, sarà necessario un surplus commerciale di 400 milioni di dollari neozelandesi.

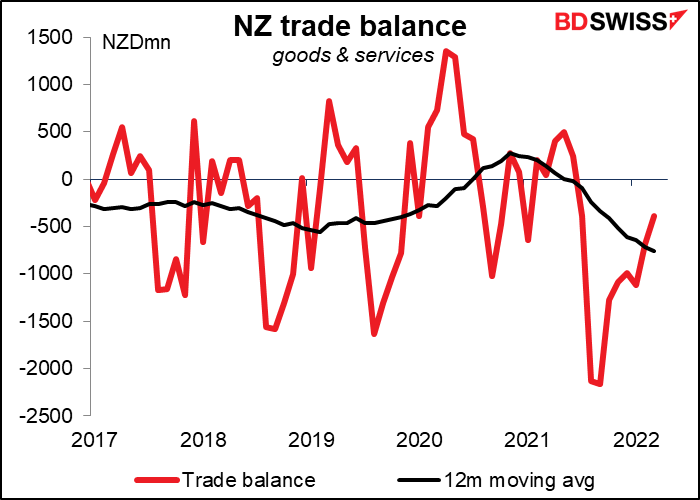

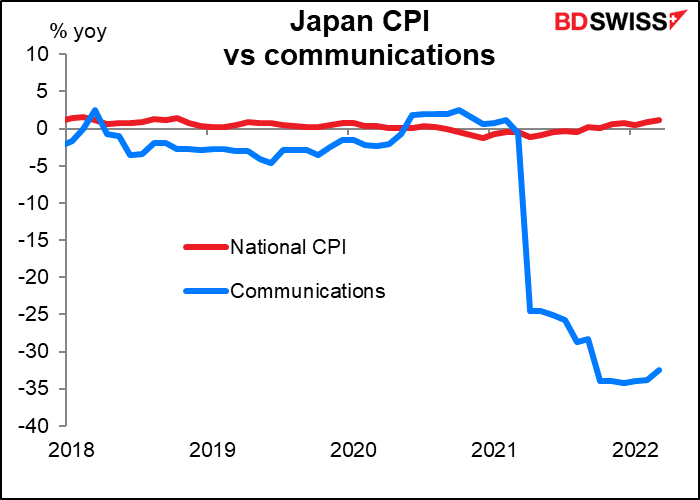

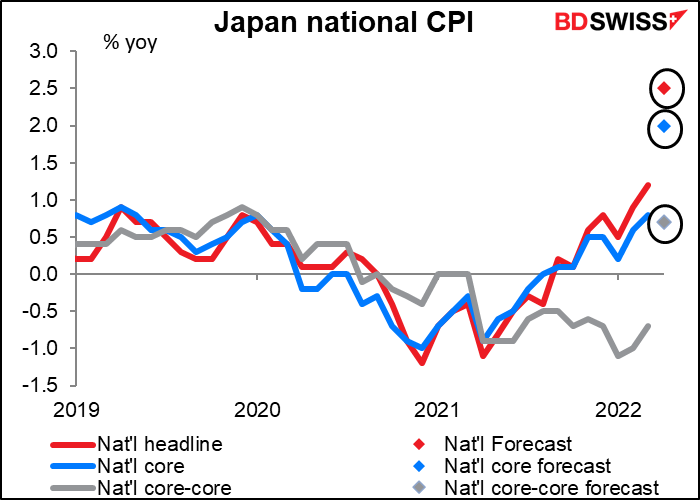

E ora arriviamo all’enorme indicatore che sono sicuro aspettate da tutta la settimana: l’indice nazionale dei prezzi al consumo del Giappone (CPI). Perché è un indicatore così importante? Perché a parte per tre brevi mesi nel 2008, si prevede che questa sia la prima volta dal 1993 che si trovi al di sopra del 2% posto come obiettivo dalla Banca del Giappone (2,5% anno su anno, per essere precisi) senza un aumento dell’imposta sui consumi. (Ovviamente, se alzi l’imposta sui consumi, conosciuta anche come “imposta sulle vendite”, di 2 punti percentuali, in genere anche i prezzi al consumo aumenteranno di 2 punti percentuali, quindi quella non conta come inflazione.)

Ciò è dovuto al fatto che il calo degli addebiti per cellulari avvenuto nell’aprile 2021 che ha pesato sull’intero CPI uscirà finalmente dall’equazione.

Possiamo aspettarci i fuochi d’artificio in Nihonbashi, l’area di Tokyo in cui si trova la Banca del Giappone? Difficile. Nel Riepilogo delle opinioni dell’incontro di aprile della Bank of Japan è emerso che la maggior parte dei membri del Comitato di politica monetaria rimane scettico sulla possibilità che l’inflazione rimanga oltre il 2% in modo sostenibile fintanto che il gap di produzione, ovverosia la differenza tra quanto il Giappone può produrre e quando effettivamente produce, rimarrà ampio. Rimane la preoccupazione da parte di alcuni membri per i rischi di ribasso per l’inflazione.

Da notare che il tasso di inflazione “core core” (linea grigia), che esclude energia e alimenti freschi, analogo all’inflazione core in altri paesi, dovrebbe aumentare solo del +0.7% anno su anno. Questo è un grande cambiamento dalla deflazione del -0.7% anno su anno di marzo, ma non è il tipo di aumento che causa panico tra le banche centrali di altri paesi.

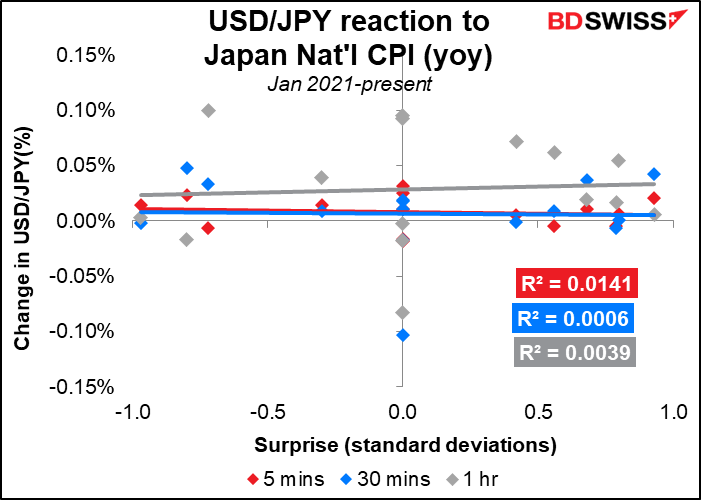

In maniera insolita, il CPI del Giappone non ha avuto un forte impatto sulla valuta. Ciò è dovuto probabilmente a due motivi. Il primo è che non è stato molto volatile, e le cifre effettive si sono rivelate grossomodo in linea con le previsioni. Dal gennaio 2021 la previsione condivisa dal mercato si trovava entro ±1 deviazione standard da quello effettivo, e quattro volte ci ha preso in pieno. Secondo motivo, e forse quello più importante, non c’era speranza riguardo una reazione da parte della Banca del Giappone. La Banca del Giappone ha grossomodo raggiunto il limite delle proprie politiche di allentamento, e ovviamente non si sperava che la cifra potesse portare a un inasprimento.

Ciò potrebbe cambiare ora che l’inflazione si attesta al di sopra dell’obiettivo del 2%. La prima cosa che considererei sarebbe un ampliamento della fascia nel programma di “controllo della curva di rendimento” della BoJ, che tiene il rendimento benchmark su 10 anni entro un intervallo ±25 bps dello 0,0%.

La stampa probabilmente piomberà su quel numero e chiederà perché la BoJ continua a portare avanti una politica così costosa. Il sondaggio mensile della Japan Economic and Social Research mostra che il 93% degli intervistati ritiene che da un anno a questa parte i prezzi saranno più alti – la percentuale più alta dal 2004, la prima volta in cui venne condotto il sondaggio. Che ci crediate o no, molti giapponesi cominciano a mal sopportare l’inflazione e l’aumento dei prezzi del cibo. Penso che possiamo aspettarci un discorso da parte della BoJ che spieghi la propria politica al mondo.

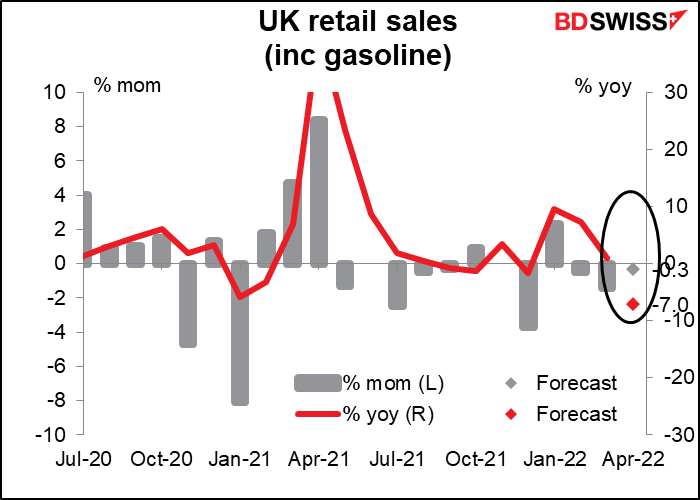

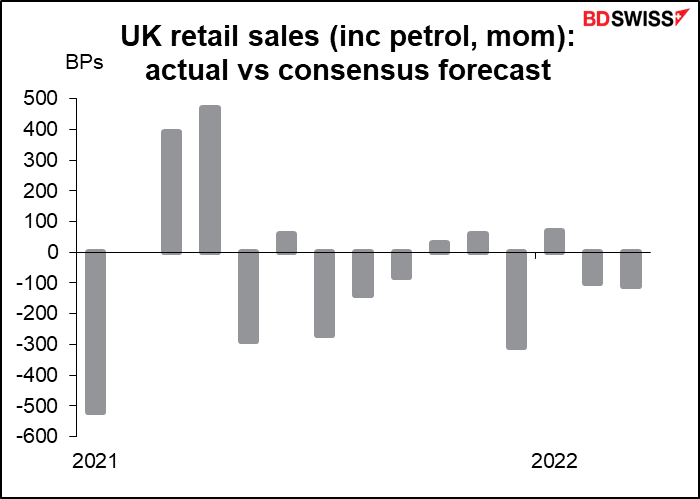

Venerdì mattina la Gran Bretagna annuncia le proprie cifre riguardo le vendite al dettaglio. Il mercato si aspetta un piccolo declino mese su mese, il terzo di fila, mentre la crisi del caro vita riduce il reddito disponibile e fa crollare l’umore dei consumatori. Inoltre, dappertutto la spesa sta passando dalle spese per le merci (quelle coperte dalle vendite al dettaglio) alle spese per i servizi. (Ad es., durante la pandemia ho smesso di andare in palestra e mi sono allenato a casa. Il negozio di articoli sportivi vicino casa mia aveva una lista d’attesa lunga un mese per i manubri. Ora vado in palestra, che è di nuovo piena di gente, mentre i negozi di articoli sportivi hanno un’ampia gamma di manubri in magazzino.)

Probabilmente il mercato sarà molto sensibile a questo indicatore. Un altro risultato negativo farà aumentare il rischio di un PIL negativo per aprile, il secondo di fila. D’altro canto, un risultato positivo, unito ai dati sull’occupazione di lunedì che hanno superato le aspettative, suggerirebbero che l’aumento dei redditi aggregati (più persone che guadagnano denaro) pesi sull’economia più di quanto non faccia l’inflazione. Ciò darebbe alla Banca d’Inghilterra il via libera per un ulteriore aumento dei tassi.

L’errore di previsione su questo indicatore è piuttosto notevole, dal momento che è difficile prevedere il comportamento dei consumatori in condizioni insolite. Da gennaio dello scorso anno, ha superato le aspettative sei volte, le ha mancate 8 e le ha centrate un’unica volta.

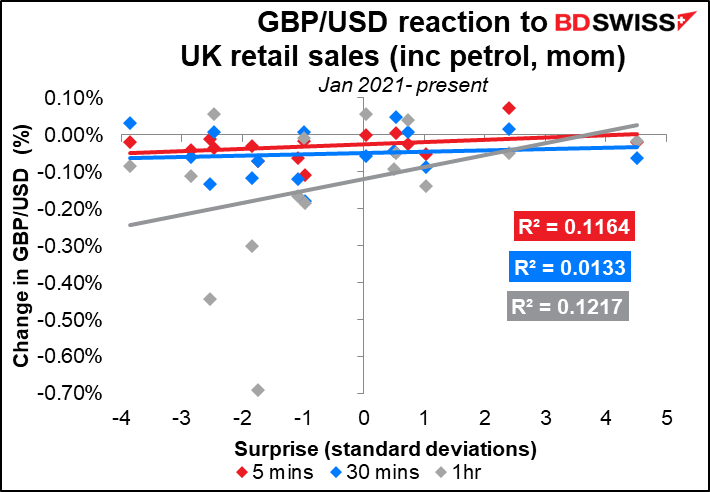

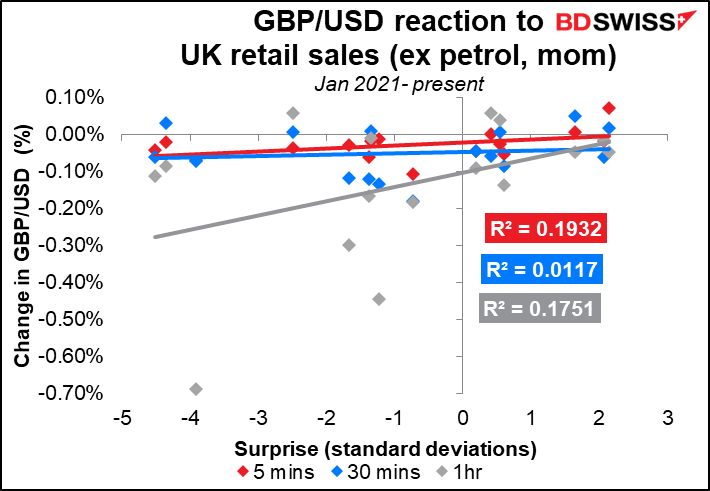

La reazione del mercato non è così collegata a questa cifra. La coppia GBP/USD sembra scendere (ovvero il GPB si indebolisce) in ogni caso, a prescindere da come si comportano i dati rispetto alle previsioni.

I punti di importanza di Bloomberg per le variazioni mese su mese includendo ed escludendo la benzina sono quasi le stesse, così come le funzioni di reazione.

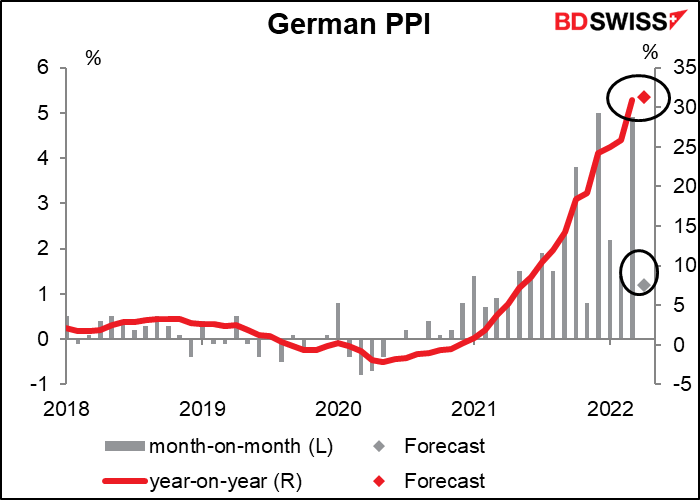

L’indice dei prezzi alla produzione tedesco (PPI) non contribuisce molto a muovere il mercato, ma ora che i prezzi alla produzione sono saliti di oltre il 30% anno su anno, non si può ignorarlo. Adesso l’inflazione rappresenta il focus del mercato, e questo centrerà in pieno il bersaglio. EUR-positive