")

Chiffres a partir de 5.00 GMT

Le marché actuel

Remarque : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut y avoir des différences entre les prévisions données dans le tableau ci-dessus, dans le texte et les graphiques.

La journée européenne commence par le compte-rendu de la réunion de politique monétaire d’avril de la Banque centrale européenne (BCE). Elle n’a pas changé de politique au cours de la réunion, aussi le procès-verbal nous apprendra peu de choses. Au cours de la conférence de presse et de la séance de questions-réponses, la présidente de la BCE, Christine Lagarde, a semblé mettre davantage l’accent sur les risques à la hausse pour l’inflation que sur les risques à la baisse pour la croissance. Beaucoup s’attendaient également à ce que la BCE mette fin à son assouplissement quantitatif dans le cadre du programme d’achat d’actifs (APP) au T3. Comme d’habitude, ils ont mis l’accent sur le gradualisme, la flexibilité et l’optionnalité, mais ils n’ont pas exclu une hausse des taux en juillet.

Depuis la réunion, nous avons entendu un certain nombre de membres du Conseil indiquer qu’il y avait un large soutien pour mettre fin aux achats nets de l’APP en juin ou au début de juillet et augmenter les taux à la réunion du 21 juillet. Le compte-rendu sera donc examiné à la recherche de toute condition qui pourrait retarder ou même faire dérailler ce processus.

Un autre point à surveiller : lors de la conférence de presse, la présidente de la BCE a donné les indices les plus clairs jusqu’à présent sur le fait que la BCE serait disposée à élaborer un « outil d’achats de stabilité » pour contrer la fragmentation sur le marché obligataire si elle se produisait.* (« Nous concevrons tout instrument supplémentaire approprié afin d’offrir la flexibilité que nous jugeons utile », a-t-elle dit.) Cependant, la présidente Lagarde a déclaré que ce nouvel outil serait « quelque chose qui sera incorporé s’il s’avère nécessaire », c’est-à-dire qu’il ne sera pas préparé à l’avance. Le marché cherchera donc à déterminer quelles conditions pourraient conduire la BCE à l’activer et à intervenir contre la fragmentation du marché. Cela aidera le marché à évaluer la durabilité du cycle de hausse des taux.

*Le problème est que le principal programme d’achat d’obligations de la BCE est tenu d’acheter des obligations des différents États membres dans des ratios particuliers, ce qui les bloque si certains pays comme l’Italie ou la Grèce ont des problèmes et ont besoin de plus d’attention que les autres.

Au début de la journée américaine, l’enquête sur les perspectives des entreprises de la Fed de Philadelphie sera publiée. Le marché cherche généralement à ce que les indices Empire State et Philly Fed convergent chaque mois, c’est-à-dire que le plus élevé baisse et que le plus bas augmente. Cette fois, les prévisions prévoyaient une chute et une convergence à 15. FAUX ! L’indice Empire State s’est effondré de 24,6 à -11,6, un mouvement massif de 36,2 points. (Bien sûr, cela faisait suite à une augmentation de 36,4 points le mois précédent, ramenant l’indice presque exactement là où il était, donc ce n’est peut-être pas si surprenant.)

En regardant le graphique, l’indice Empire State semble beaucoup plus volatil que l’indice Philly Fed. Il est tout à fait possible que la Fed de Philadelphie connaisse un mouvement beaucoup plus faible. Cela pourrait rappeler le message des ventes au détail et de la production industrielle américaines de mardi, selon lequel l’économie américaine reste saine, ce qui pourrait être bon pour les actions et bon pour les devises des matières premières. Que ce soit bon pour le dollar semble être douteux à ce stade.

En effet, les deux ne se déplacent dans la même direction que 53 % du temps, ce qui est à peu près la même chose que le hasard, il n’y a donc aucune garantie que l’indice sera en baisse.

Les demandes initiales d’inscription au chômage ont manqué les estimations la semaine dernière. Quelqu’un s’en est-il soucié ? Pas vraiment. Ils sont toujours à un niveau historiquement bas, donc quelques milliers de plus ou de moins n’ont pas d’importance. Si la tendance haussière se poursuit, cela pourrait recommencer à être un sujet de conversation, mais cela ne m’inquiète pas pour le moment.

Les ventes de maisons existantes aux États-Unis du jour devraient être en baisse de 2,1 %, tandis que les ventes de maisons neuves la semaine prochaine devraient être en baisse de 0,7 % en glissement mensuel. Ces données concernent le mois d’avril. La forte baisse de mardi de l’indice de la National Association of Home Builders (NAHB) (-8 à 69) valait pour le mois de mai ; en avril, l’indice n’a baissé que de deux points (à 77), aussi une baisse modeste des ventes est constante. Le logement est un indicateur important car c’est l’un des principaux moyens de transmission de la politique monétaire de la Fed à l’économie. Si le marché du logement ralentit, la Fed n’aura pas à resserrer autant sa politique, mais si l’immobilier continue d’augmenter, la Fed devra la resserrer davantage. Ainsi, une vente régulière de maisons neuves aurait tendance à être positive pour le dollar.

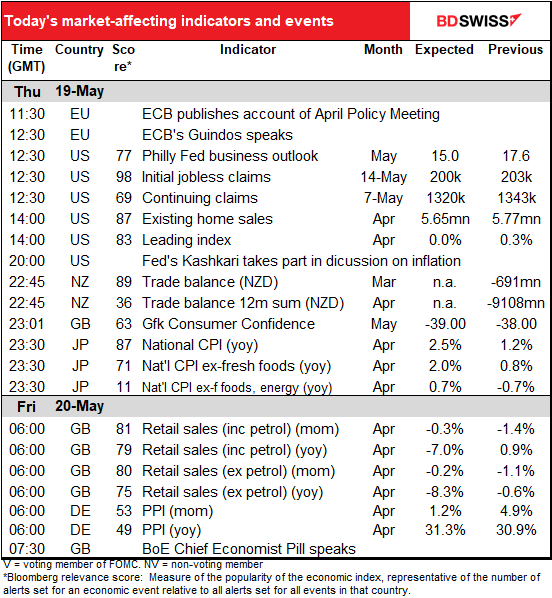

L’indice phare américain devrait être à zéro, ce qui est un peu inquiétant. L’indice est calculé à partir d’autres indices déjà publiés, donc je ne vois pas quel est le problème, mais certains semblent le suivre particulièrement. Un chiffre à zéro serait inquiétant, certains réfléchissant à la possibilité d’une stagflation : une croissance lente avec une inflation toujours élevée. Comme vous pouvez le voir sur le graphique, un mois ne crée pas une tendance, mais là encore, l’indice a suivi une tendance à la baisse. Un point positif : zéro n’est pas un nombre négatif.

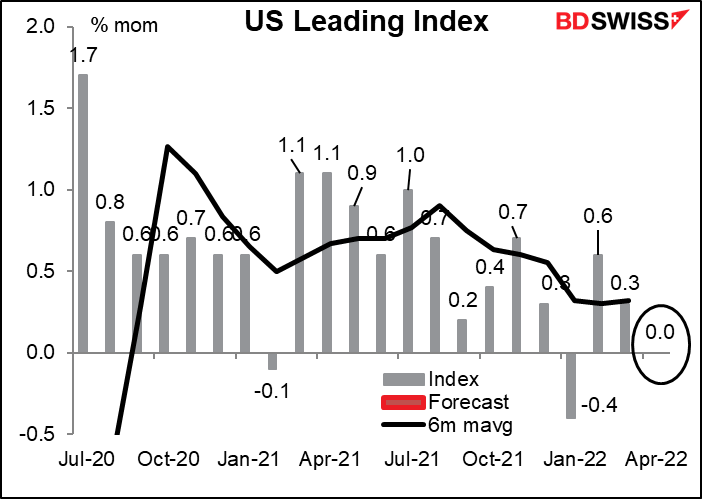

Il n’y a pas de prévisions pour les chiffres du commerce néo-zélandais, mais j’ai tout de même ajouté un graphique. Les chiffres ne sont pas désaisonnalisés, de sorte que la moyenne mobile sur 12 mois est probablement la meilleure façon de regarder les choses. Il faudra un excédent commercial de 400 millions de NZD pour maintenir la moyenne mobile sur 12 mois constante.

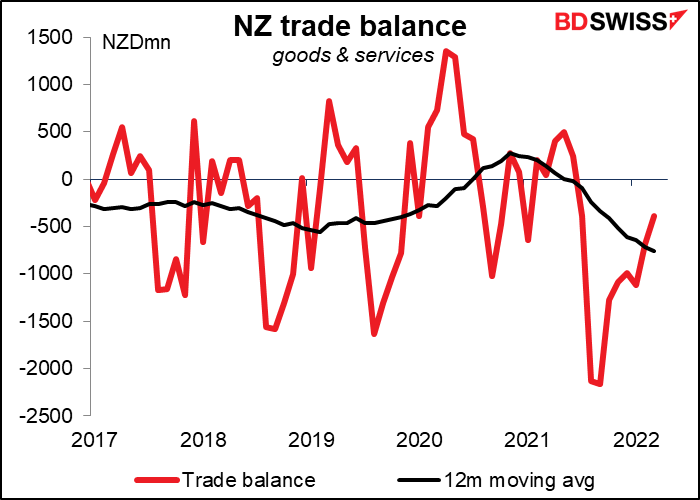

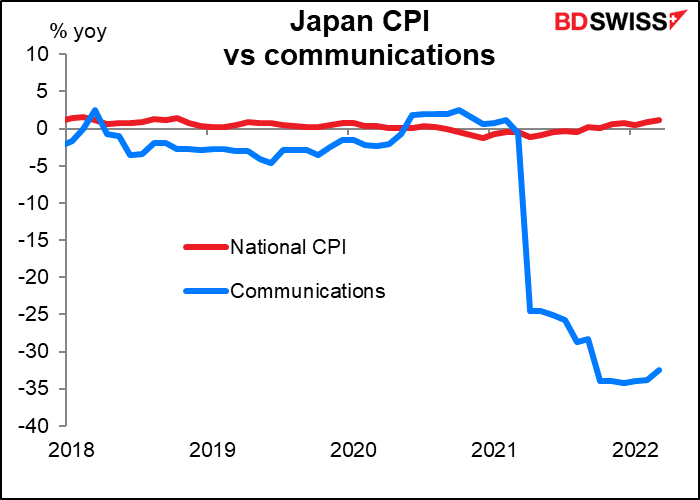

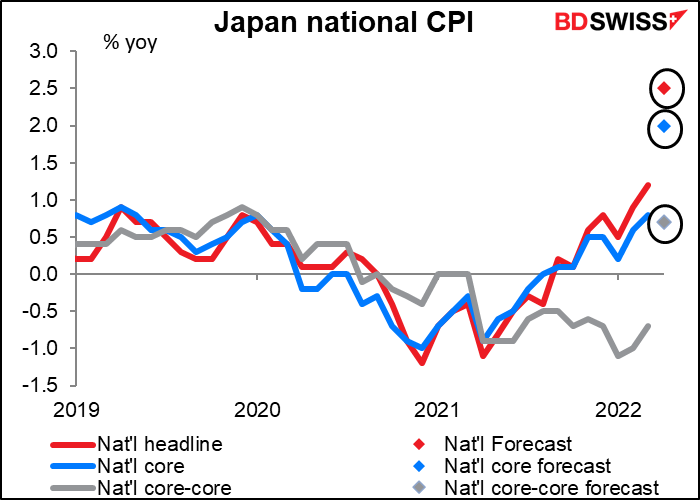

Vient maintenant l’indicateur phare que vous avez attendu toute la semaine : l’indice national des prix à la consommation (IPC) du Japon. Pourquoi cet indicateur est-il un tel blockbuster ? Parce qu’à l’exception de trois mois en 2008, on s’attend à ce qu’il dépasse pour la première fois depuis 1993 l’objectif de 2 % de la Banque du Japon (2,5 % en glissement annuel, pour être précis) sans une hausse de la taxe à la consommation. (Évidemment, si vous augmentez la taxe à la consommation, c’est-à-dire la taxe sur les ventes, de 2 points de pourcentage, les prix à la consommation augmenteront généralement de 2 points de pourcentage aussi, de sorte que cela ne compte pas comme de l’inflation.)

La raison en est que l’énorme baisse des frais de téléphonie mobile qui a eu lieu en avril 2021 et qui a fait reculer l’IPC global, va finir par sortir du calcul.

Peut-on s’attendre à des feux d’artifice à Nihonbashi, la région de Tokyo où se trouve la Banque du Japon ? C’est peu probable. Le résumé des opinions de la réunion d’avril de la Banque du Japon a montré que la plupart des membres du Conseil de politique monétaire restent sceptiques quant à savoir si l’inflation restera durablement supérieure à leur objectif de 2 % tant que l’écart de production, la différence entre ce que le Japon peut produire et ce qu’il produit, reste important. Certains membres s’inquiètent encore des risques baissiers de l’inflation !

Notez également que le taux d’inflation « core-core » (ligne grise), hors énergie et aliments frais (identique à l’inflation sous-jacente dans d’autres pays), ne devrait augmenter que de +0,7 % en glissement annuel. Il s’agit d’un grand revirement par rapport à la déflation de -0,7 % en glissement annuel en mars, mais ce n’est toujours pas le genre de hausse qui provoque la panique dans les banques centrales d’autres pays.

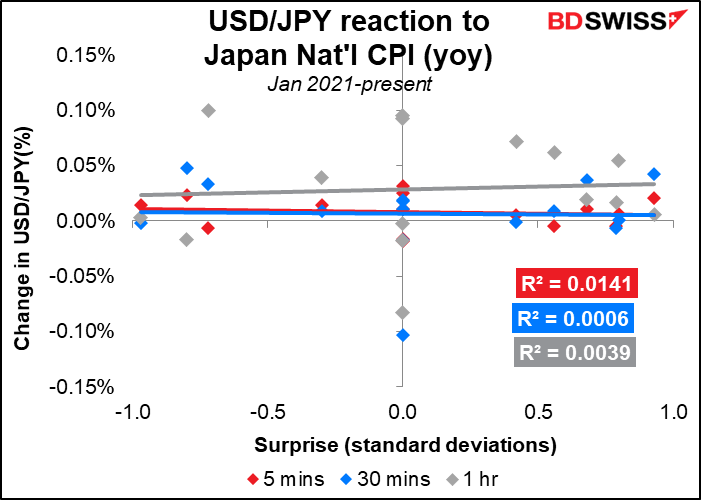

Fait inhabituel, l’IPC japonais n’a pas eu un impact aussi important sur la devise. Cela pour deux raisons visiblement. Premièrement, il n’a pas été très volatil et le chiffre réel a été à peu près conforme aux prévisions. Depuis janvier 2021, les prévisions du consensus du marché se situaient à moins de ±1 de l’écart-type réel, ce qui s’est avéré correct quatre fois. Deuxièmement, et peut-être plus important encore, il n’y avait aucun espoir de réaction de la part de la Banque du Japon. Elle est plus ou moins au maximum de ses politiques d’assouplissement et, bien sûr, il n’y a aucune chance que le chiffre déclenche un resserrement.

Cela pourrait changer à partir de maintenant si l’inflation reste au-dessus de sa cible de 2 %. La première chose que je rechercherais serait un élargissement de la bande dans le programme de « contrôle de la courbe des taux » de la BdJ, qui maintient le rendement de référence à 10 ans dans une fourchette de 0,0 % à ±25 pb.

La presse se précipitera probablement sur le chiffre et demandera pourquoi la BdJ mène toujours une politique aussi expansive. L’enquête mensuelle de la Japan Economic and Social Research montre que 93 % des personnes interrogées pensent que les prix seront plus élevés dans un an, le plus élevé depuis le début de l’enquête en 2004. Croyez-le ou non, de nombreux Japonais commencent à être mal à l’aise avec l’inflation à mesure que les prix alimentaires augmentent. Je pense que nous pouvons probablement nous attendre à des discours pour expliquer la politique de la BdJ au monde.

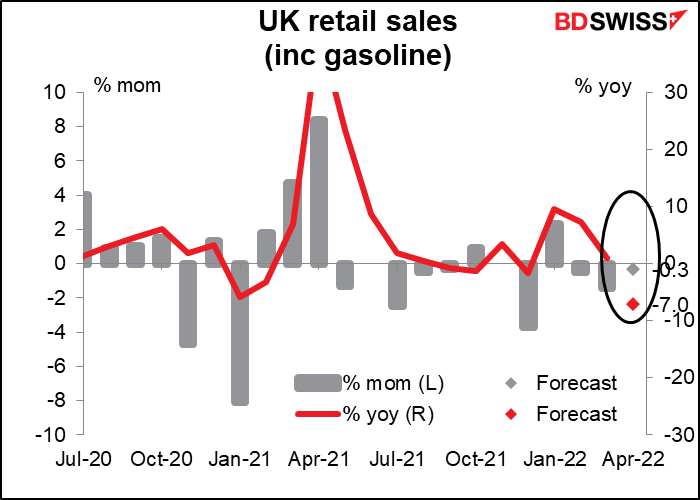

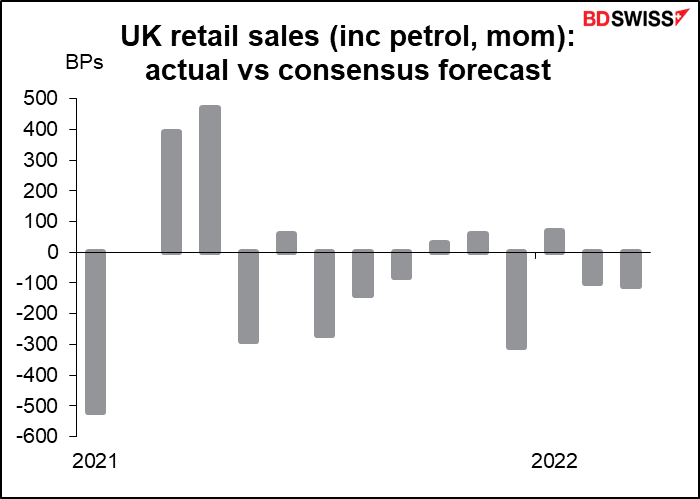

Puis, tôt vendredi matin, la Grande-Bretagne annonce ses chiffres de vente au détail. Le marché s’attend à une légère baisse d’un mois sur l’autre, la troisième d’affilée, alors que la crise du coût de la vie réduit les revenus disponibles et fait plonger le sentiment des consommateurs. En outre, partout, les dépenses passent des dépenses en biens (ce que couvrent les ventes au détail) aux dépenses en services. (par exemple, pendant la pandémie, j’ai arrêté d’aller à la salle de sport et j’ai fait de l’exercice à la maison. Mon magasin d’articles de sport local a eu une attente de plusieurs mois pour acheter des haltères. Maintenant, je vais à la salle de sport et il y a encore une fois beaucoup de monde, tandis que le magasin d’articles de sport a une grande variété d’haltères en stock.)

Le marché risque d’être très sensible à cet indicateur. De nouveaux chiffres négatifs augmenteraient le risque d’un PIB négatif en avril, pour la deuxième fois d’affilée. D’autre part, un rythme significatif, combiné aux données sur l’emploi meilleures que prévu de lundi, suggérerait que la hausse des revenus agrégés (plus de personnes gagnant de l’argent) l’emporte sur l’inflation dans leur impact sur l’économie. Cela donnerait à la Banque d’Angleterre le feu vert pour de nouvelles hausses de taux.

L’erreur de prévision sur cet indicateur est assez importante, car le comportement des consommateurs est difficile à prévoir lorsque les conditions sont si inhabituelles. Depuis janvier de l’année dernière, il a battu les estimations six fois, les a manqué 8 fois et les a atteintes une seule fois.

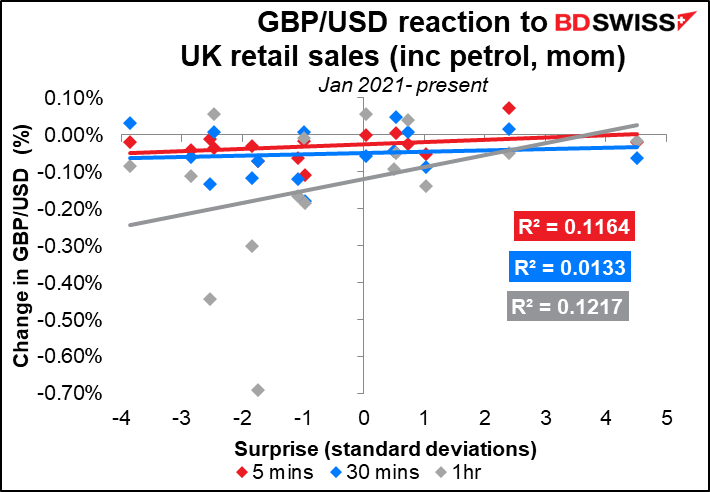

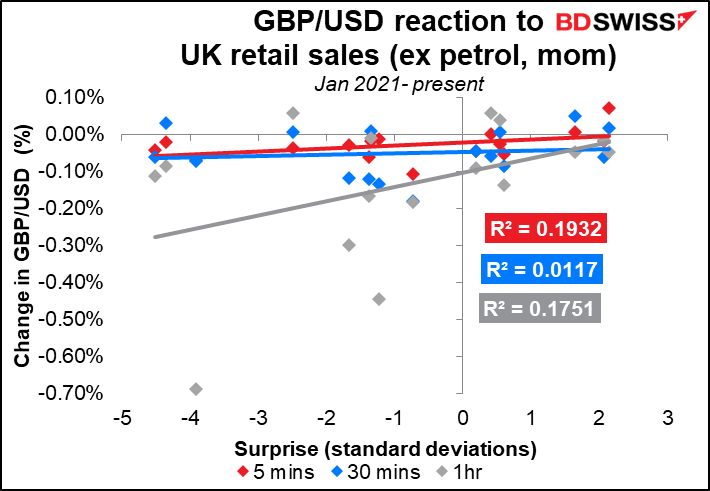

La réaction du marché à ce chiffre n’est pas si proche. La paire GBP/USD semble baisser (c.-à-d. que la GBP s’affaiblit) presque indépendamment du fait que la publication manque ou dépasse les prévisions.

Les scores de pertinence de Bloomberg pour les changements d’un mois à l’autre, avec ou sans prendre en compte l’essence, sont presque identiques, tout comme les réactions.

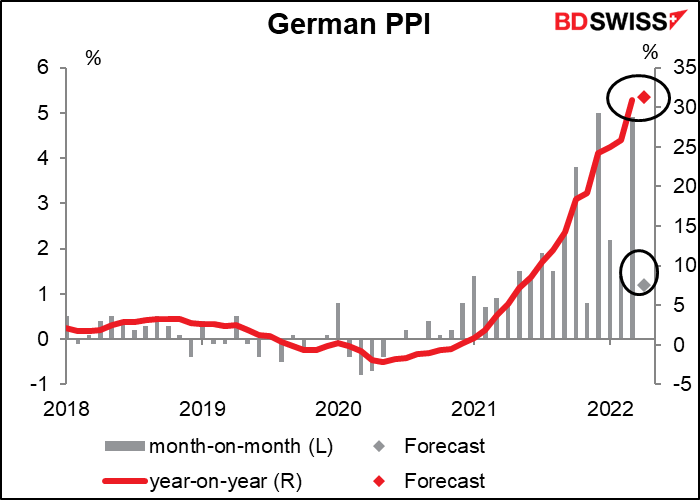

L’indice allemand des prix à la production (IPP) n’est pas un grand moteur du marché, mais, avec des prix à la production qui augmentent de plus de 30 % en glissement annuel, il y a seulement à en prendre note. L’inflation est au centre de l’attention du marché ces jours-ci, et devrait atteindre son objectif. EUR-positif