")

Taxas às 5:00 GMT

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

O Dia Europeu começa com a conta da Reunião da Política de Abril do Banco Central Europeu (BCE). Não alteraram nenhuma política na reunião, por isso há uma quantidade limitada do que podemos obter da ata. Durante a conferência de imprensa e a sessão de Q&A, a Presidente do BCE, Lagarde, pareceu enfatizar mais os riscos ascendentes para a inflação do que os riscos descendentes para o crescimento. Havia também uma maior convicção de que o BCE iria pôr fim ao seu “quantitative easing” no âmbito do Programa de Aquisição de Ativos (PAA) no terceiro trimestre. Como habitualmente, realçaram o gradualismo, a flexibilidade e a opcionalidade, mas não descartaram uma subida de taxas em Julho.

Desde a reunião, ouvimos vários membros do Conselho que indicaram que há um apoio generalizado para acabar com as compras líquidas do PAA em Junho ou início de Julho e subidas de taxas na reunião de 21 de Julho. As contas serão, portanto, analisadas para se ter uma ideia de quaisquer condições que possam atrasar ou mesmo impedir este processo.

Um outro ponto a ter em conta: na conferência de imprensa, a Presidente do BCE, Lagarde, deu as indicações mais claras até agora, de que o BCE estaria disposto a desenvolver um “instrumento de aquisição de estabilidade” para contrariar a fragmentação no mercado obrigacionista, caso esta ocorresse.* (“Desenharemos qualquer instrumento adicional que seja apropriado, de forma a proporcionar a flexibilidade que acreditamos ser útil”, disse ela). No entanto, a Presidente Lagarde disse que este novo instrumento seria “algo que será incorporado se se justificar”, ou seja, não será preparado com antecedência. O mercado procurará, por conseguinte, ver que condições poderão levar o BCE a ativá-lo e a intervir contra a fragmentação do mercado. Isso ajudará o mercado a avaliar a sustentabilidade do ciclo das subidas.

*O problema é que o principal programa de compra de obrigações do BCE é necessário para comprar obrigações dos vários estados-membros em rácios específicos, ficando de mãos atadas se um ou dois países, como a Itália ou a Grécia, entrarem em problemas e precisarem de mais atenção do que os outros.

Quando os EUA começarem a funcionar, teremos o inquérito de conjuntura empresarial da Fed de Filadélfia. O mercado normalmente procura que os índices do Empire State e da Fed de Filadélfia convirjam todos os meses, ou seja, que o mais alto caia e o mais baixo suba. A previsão desta vez era de que ambos caíssem e convergissem no valor de 15. ERRADO! O índice do Empire State caiu de 24,6 para -11,6, um movimento gigante de 36,2 pontos. (Claro, isto seguiu-se a um aumento de 36,4 pontos no mês anterior, trazendo o índice de volta quase exatamente para onde estava, por isso talvez não seja assim tão surpreendente.)

Olhando para o gráfico, o índice Empire State parece muito mais volátil do que o índice da Fed de Filadélfia. É bem possível que a Fed de Filadélfia veja um movimento muito menor. Isso poderia reafirmar a mensagem das vendas a retalho e da produção industrial dos EUA de terça-feira de que a economia dos EUA continua saudável, o que poderia ser bom para as ações e bom para as moedas de mercadorias. No entanto, se é bom para o dólar parece estar em dúvida neste momento.

De facto, os dois só se movem na mesma direção 53% do tempo, o que é praticamente o mesmo que uma moeda atirada ao ar, pelo que não há qualquer garantia de que o índice vá estar em baixo.

Os pedidos iniciais de subsídio de desemprego na semana passada falharam as estimativas. Alguém se importou? Nem por isso. Ainda estão a um nível historicamente baixo, por isso mais ou menos alguns milhares não importa. Se a tendência ascendente continuar, poderá voltar a ser um tema de conversa, mas ainda não estou preocupado.

Prevê-se que as vendas de casas existentes nos EUA reduzam 2,1% em termos de variação mensal, enquanto as vendas de casas novas na próxima semana deverão registar uma queda de 0,7% no mesmo período. Estes dados referem-se ao mês de Abril. A grande queda de terça-feira no índice da National Association of Home Builders (NAHB) (de -8 para 69) foi para Maio, em Abril o índice caiu apenas dois pontos (para 77), pelo que uma queda modesta nas vendas é consistente. A habitação é um indicador importante porque é uma das principais formas de transmissão da política monetária da Fed à economia. Se abrandar o mercado imobiliário, então a Fed não terá de apertar tanto a sua política monetária, mas se o mercado imobiliário continuar a crescer, então terão de apertar ainda mais. Assim, uma venda constante de casas novas tenderia a ser positiva para o dólar.

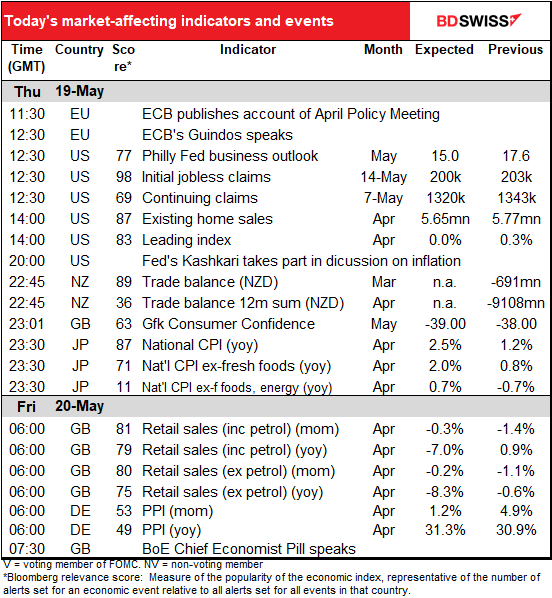

Espera-se que o “leading index” dos EUA seja um preocupante zero. O índice é calculado a partir de outros índices que já foram divulgados, pelo que não vejo qual é o grande problema, mas parece ter um seguimento. Uma leitura do zero seria preocupante à medida que as pessoas se interrogam sobre a possibilidade de estagflação: crescimento lento mas com uma inflação elevada contínua. Como se pode ver no gráfico, um mês não faz uma tendência, mas depois, mais uma vez, o índice tem tido uma tendência mais baixa. Uma característica redentora: zero não é um número negativo.

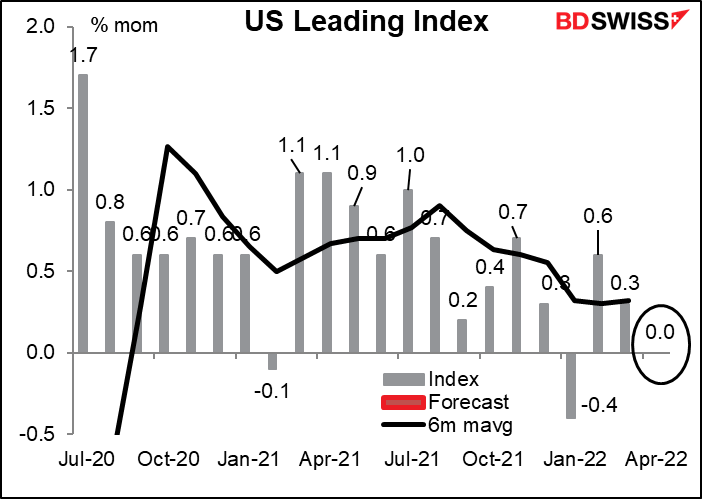

Não há previsão para os números do comércio da Nova Zelândia, mas achei que devia meter um gráfico de qualquer maneira só para ser um tipo simpático. Os números não são ajustados sazonalmente, pelo que a média móvel de 12m é provavelmente a melhor forma de olhar para ele. Será necessário um excedente comercial de 400 milhões de NZD para manter constante a média móvel de 12m.

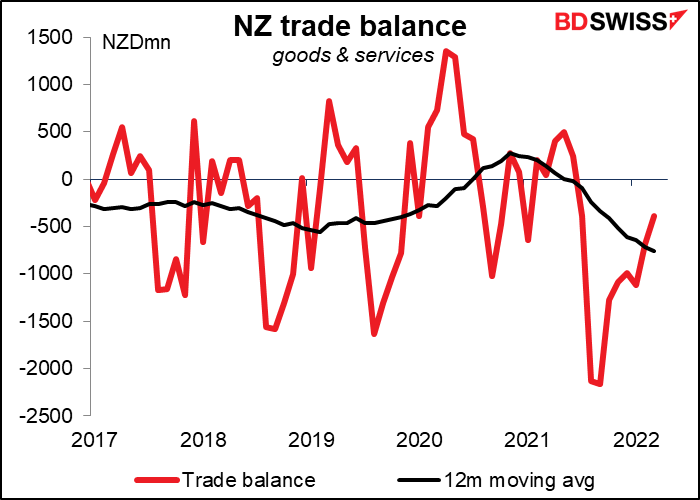

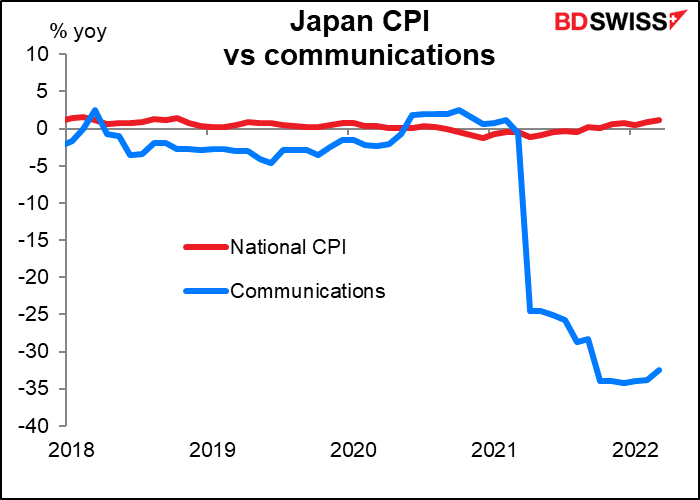

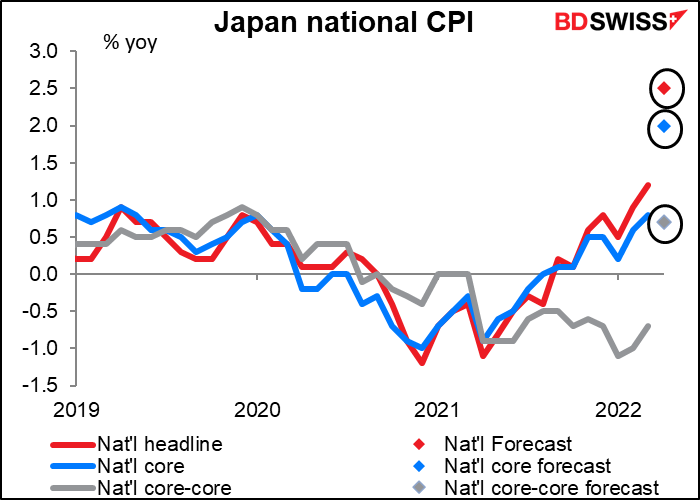

Agora vem o enorme indicador pelo qual tenho a certeza que tem estado à espera toda a semana: o índice nacional de preços ao consumidor (IPC) do Japão. Porque é que este é um indicador de sucesso de bilheteira? Porque, exceto durante três breves meses em 2008, espera-se que esta seja a primeira vez desde 1993 que ultrapassa a meta de 2% do Banco do Japão (2,5% em termos homólogos, para ser mais preciso) sem um aumento do imposto sobre o consumo. (Obviamente, se aumentar o imposto sobre o consumo, também conhecido como imposto sobre as vendas, em 2 pontos percentuais, os preços ao consumidor aumentarão geralmente também 2 pontos percentuais, pelo que não conta como inflação.)

A razão para isto é que o enorme declínio nas tarifas de telemóveis que teve lugar em Abril de 2021, que tem vindo a deprimir o IPC global, acabará por sair do cálculo.

Podemos esperar fogo de artifício em Nihonbashi, a área de Tóquio onde está localizado o Banco do Japão? Dificilmente. O Resumo de Opiniões da reunião de Abril do Banco do Japão mostrou que a maioria dos membros do Conselho de Política Monetária permanece cética sobre se a inflação permanecerá sustentavelmente acima do seu objetivo de 2% enquanto o hiato do produto, a diferença entre o que o Japão pode produzir e o que ele produz, continuar a ser grande. Alguns membros ainda estão preocupados com os riscos de descida da inflação!

Note também que a taxa de inflação subjacente (linha cinzenta), excluindo energia e alimentos frescos (o mesmo que a inflação de base noutros países), espera-se que aumente apenas +0,7% em termos homólogos. Esta é uma grande reviravolta da deflação de -0,7% em termos homólogos em Março, mas ainda assim não é o tipo de subida que esteja a causar pânico nos bancos centrais de outros países.

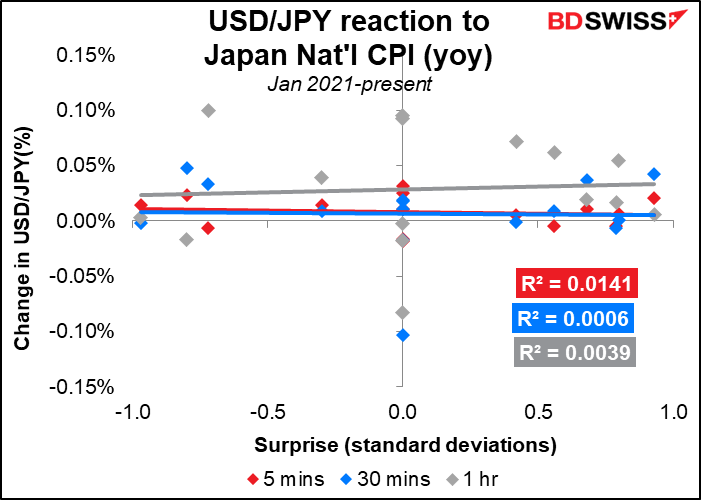

Excecionalmente, o IPC do Japão não tem tido um impacto tão grande na moeda. Isto acontece provavelmente por duas razões. Primeiro, não tem sido muito volátil e o número real tem estado praticamente de acordo com as previsões. Desde Janeiro de 2021, a previsão de consenso do mercado estava dentro de ±1 desvio-padrão do real, e quatro vezes acertou em cheio. Em segundo lugar, e talvez mais importante, não havia esperança de uma reação por parte do Banco do Japão. Estão mais ou menos maximizados nas suas políticas de flexibilização e, claro, não houve qualquer hipótese de que o número desencadeasse qualquer aperto.

Isto pode mudar de agora em diante se a inflação se mantiver acima do seu objetivo de 2%. A primeira coisa que eu procuraria seria um alargamento da banda no programa “controlo da curva de rendimento” do BoJ, que mantém o rendimento de referência a 10 anos dentro de um intervalo de ±25 pontos base de 0,0%.

A imprensa irá provavelmente atacar o número e perguntar porque é que o BoJ ainda está a gerir uma política tão expansiva. O inquérito mensal da Pesquisa Económica e Social do Japão mostra que 93% dos inquiridos pensam que os preços serão mais altos daqui a um ano, o mais alto desde que o inquérito começou em 2004. Acreditem ou não, muitos japoneses começam a sentir-se desconfortáveis com a inflação à medida que os preços dos alimentos sobem. Penso que podemos provavelmente esperar alguns discursos para explicar a política do BoJ ao mundo.

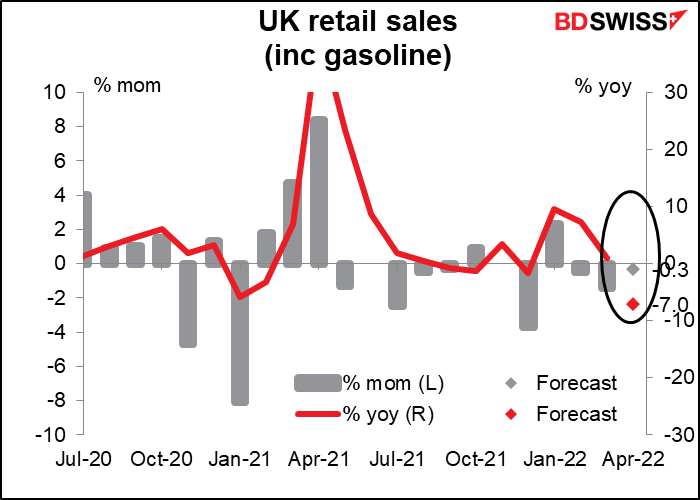

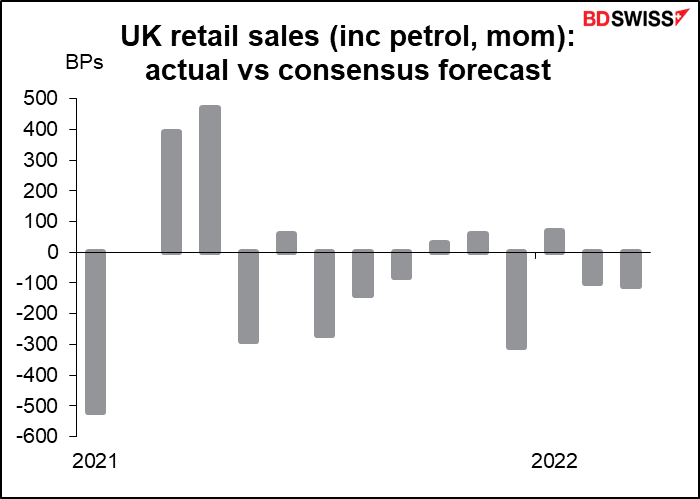

Depois, no início da manhã de sexta-feira, a Grã-Bretanha anuncia os seus números de vendas a retalho. O mercado está à procura de um pequeno declínio em termos de variação mensal, o terceiro consecutivo, uma vez que a crise do custo de vida reduz os rendimentos disponíveis e faz com que o sentimento do consumidor afunde. Além disso, os gastos em todo o lado são rotativos, desde os gastos com bens (que é o que as vendas a retalho cobrem) até aos gastos com serviços (por exemplo, durante a pandemia deixei de frequentar o ginásio e passei a fazer exercício em casa. A minha loja local de artigos desportivos teve uma espera de meses por halteres. Agora vou ao ginásio e está novamente lotado, enquanto a loja de artigos desportivos tem uma grande variedade de halteres em stock).

É provável que o mercado seja bastante sensível a este indicador. Outra publicação negativa aumentaria o risco de uma publicação negativa do PIB para Abril, a segunda consecutiva. Por outro lado, uma batida significativa, combinada com os dados de segunda-feira melhores do que o esperado sobre o emprego, sugeriria que o aumento dos rendimentos agregados (mais pessoas a ganhar dinheiro) está a compensar a inflação no seu impacto na economia. Isso daria luz verde ao Banco de Inglaterra para novas subidas de taxas.

O erro de previsão neste indicador é bastante grande, uma vez que o comportamento do consumidor é difícil de prever quando as condições são tão invulgares. A partir de Janeiro do ano passado, as estimativas foram batidas seis vezes, falharam oito e bateram certo uma vez.

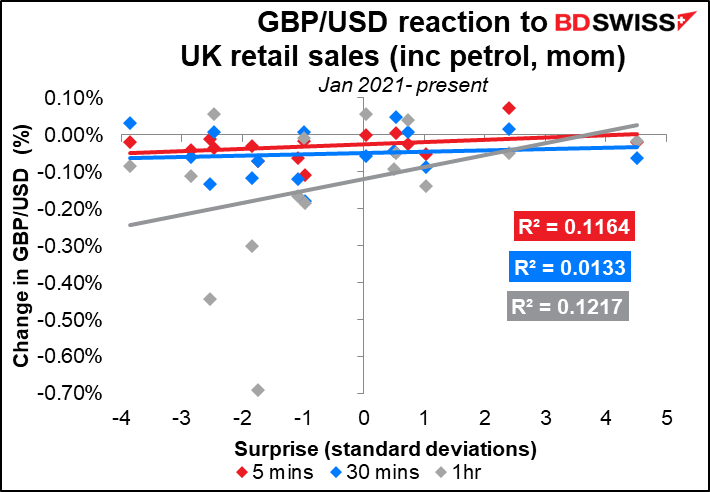

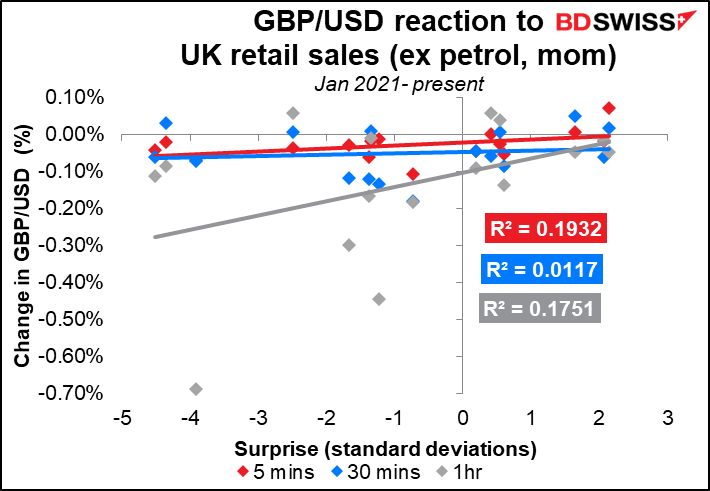

A reação do mercado a esta figura não é assim tão próxima. O par GBP/USD parece diminuir (ou seja, a GBP enfraquece) quase independentemente de a publicação falhar ou bater as estimativas.

As pontuações de relevância da Bloomberg para as variações mês a mês, incluindo e excluindo a gasolina, são quase as mesmas, tal como as funções de reação.

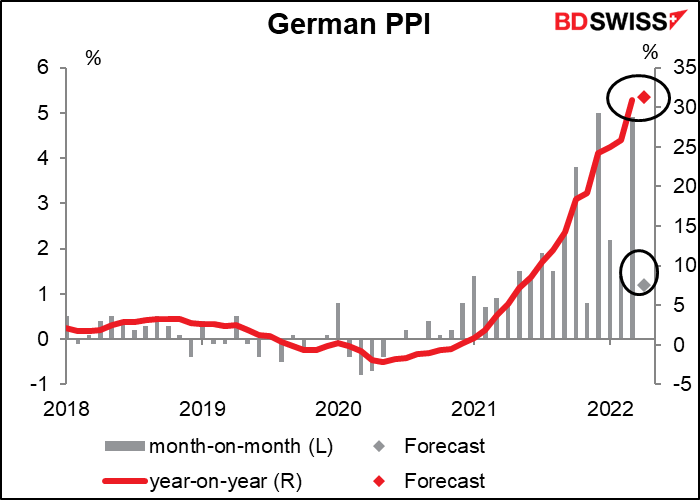

O índice de preços no produtor alemão (IPP) não é um grande líder de mercado, mas com os preços no produtor a subirem mais de 30% em termos homólogos, é preciso tê-lo em conta. A inflação é o foco do mercado nos dias de hoje e nada melhor do que este indicador. Positivo para o EUR.