")

الأسعار اعتبارًا من الساعة 05:00 بتوقيت جرينتش

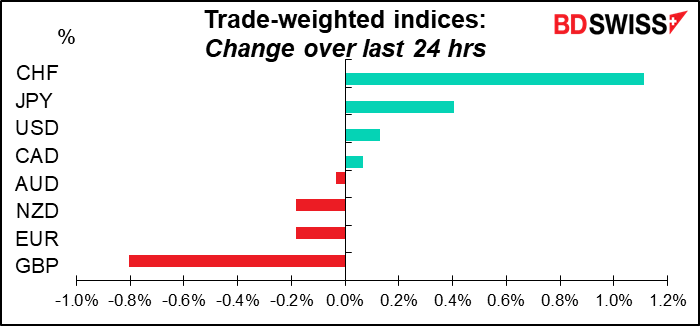

السوق اليوم

ملحوظة: يتم تحديث القائمة المذكورة أعلاه قبل النشر متضمنة أحدث التوقعات. ومع ذلك فإنه يتم إعداد النص والرسوم البيانية في وقت سابق قبل ذلك. وبالتالي فإنه قد توجد اختلافات بين التوقعات التي تظهر في القائمة أعلاه وبين ما هو مذكور في النص والرسوم البيانية.

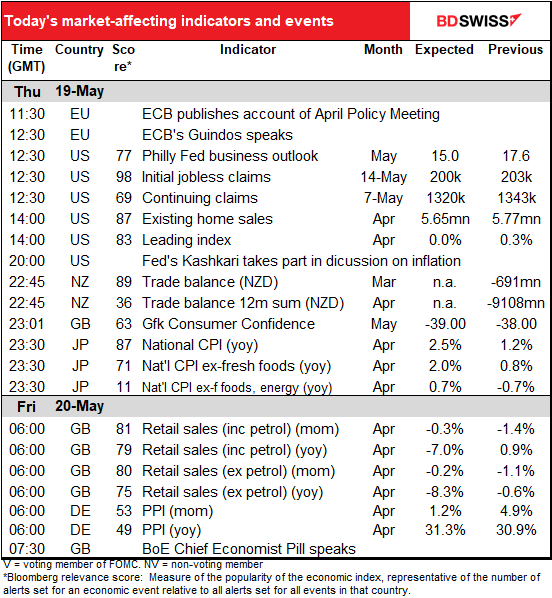

تبدأ جلسة التداول في أوروبا بالإعلان عن نشرة البنك المركزي الأوروبي الصادرة عن اجتماع السياسة النقدية لشهر أبريل. ولم يشهد ذلك الاجتماع أي تغيير للسياسات ولذلك فإن هذه النشرة لن نستخلص منها الكثير من المعلومات. وخلال جلسة الأسئلة والأجوبة في المؤتمر الصحفي، شددت رئيسة البنك المركزي الأوروبي كريستين لاجارد على مخاطر ارتفاع التضخم بقدر أكبر من تركيزها على مخاطر انخفاض النمو. كما كانت هناك أيضًا قناعة بأن البنك المركزي الأوروبي سينهي التيسير الكمي الذي يقوم به من خلال برنامج شراء الأصول في الربع الثالث من هذا العام. وكما جرت العادة فإن البنك شدد على التدرج والمرونة والانتقائية ولكن البنك لم يستبعد رفع أسعار الفائدة في شهر يوليو.

ومنذ ذلك الاجتماع، سمعنا عددًا من أعضاء المجلس الذين أشاروا إلى أن هناك دعمًا واسع النطاق لإنهاء صافي مشتريات برنامج شراء الأصول في يونيو أو بداية يوليو ورفع أسعار الفائدة في الاجتماع الذي سيعقد يوم 21 يوليو. ولذلك سيتم دراسة هذه النشرة بدقة بحثًا عن أي معلومات حول ماهية الظروف التي يمكن أن تؤخر هذه العملية أو تعرقلها.

وهناك نقطة أخرى ينبغي متابعتها: ففي المؤتمر الصحفي قدمت رئيسة البنك المركزي الأوروبي كريستين لاجارد أوضح تلميح حتى الآن بأن البنك المركزي الأوروبي سيكون على استعداد لوضع “أداة مستقرة للشراء” لمواجهة التفتت في سوق السندات إذا حدث. * (قالت لاجارد “سنقوم بتصميم أي أداة إضافية مناسبة من أجل توفير المرونة التي نعتقد أنها مفيدة.”) ومع ذلك، قالت كريستين لاجارد إن هذه الأداة الجديدة ستكون “شيئًا سيتم دمجه إذ اقتضى الأمر”. أي أنها لن تكون شيئًا معدًا مسبقًا. وبناء على ذلك فإن السوق تتطلع إلى معرفة ما هي الظروف التي يمكن أن تدفع البنك المركزي الأوروبي لتفعيل هذه الأداة والتدخل لمواجهة تفتت السوق. وسيساعد ذلك السوق على تقييم استدامة دورة تشديد السياسة النقدية.

*تكمن المشكلة في أن برنامج النك المركزي الأوروبي الأساسي لشراء السندات لازم لشراء سندات الدول الأعضاء المختلفة بنسب محددة، مما يقيد يد البنك إذا وقعت دولة أو دولتان مثل إيطاليا أو اليونان في مشاكل ويحتاجان إلى مزيد من الاهتمام بقدر أكبر من الدول الأخرى.

عندما تبدأ جلسة التداول الأمريكية، سنحصل على مؤشر فيلادلفيا الفيدرالي للصناعة التحويلية. وعادة ما تتوقع السوق أن مؤشر نيويورك إمباير ستيت ومؤشر فيلادلفيا الفيدرالي سيتقاربان كل شهر، أي أن ينخفض المؤشر الأعلى وأن يرتفع المؤشر الأقل. وتشير التوقعات في هذه المرة إلى أن المؤشران سينخفضان ويتقاربان عند مستوى 15. خطأ! فمؤشر نيويورك إمباير ستيت قد انخفض من 24.6 إلى سالب 11.6 بانخفاض هائل مقدار 36.2 نقطة (وبالطبع جاء ذلك بعد زيادة مقدارها 36.4 نقطة في الشهر السابق، مما أعام المؤشر إلى المستوى الذي كان عليه تقريبًا، ولذلك فهذا لن يكون مستغربًا).

وبالنظر إلى الرسم البياني، يبدو أن مؤشر نيويورك إمباير ستيت أكثر تقلبا من مؤشر فيلادلفيا الفيدرالي. ومن المحتمل جدًا أن يكون تحرك مؤشر فيلادلفيا الفيدرالي أصغر بكثير. وقد يؤكد ذلك الرسالة التي أرسلتها مبيعات التجزئة الأمريكية والإنتاج الصناعي الأمريكي اللذان صدرا يوم الثلاثاء الماضي بأن الاقتصاد الأمريكي لا يزال متينًا، وهو ما سيكون جيدًا للأسهم وعملات السلع. ولكن مسألة أن ذلك سيكون جيدًا للدولار أيضًا موضع شك في الوقت الحالي.

وفي الحقيقة فإن المؤشرين تحركا في نفس الاتجاه في 53% من المرات وهو ما يشبه إلى حد كبير رمي العملة المعدنية، حيث لا يوجد أي ضمان بأن المؤشر سيكون منخفضًا على الإطلاق.

جاءت قراءة تقرير طلبات إعانة البطالة الأولية الأسبوع الماضي أقل مما كان متوقعًا. فهل حظي ذلك بأي قدر من الاهتمام؟ لا. فهي لا تزال عند مستوى منخفض من المنظر التاريخي، ولذلك فإن زيادة أو نقص بضعة آلاف لا يهم. وإذا استمر الاتجاه الصعودي فإن هذا المؤشر ربما ينال الاهتمام مرة أخرى ويصبح موضوعًا للنقاش، ولكنني غير مهتم حتى الآن.

ومن المتوقع أن تسجل مبيعات المنازل القائمة في الولايات المتحدة اليوم انخفاضًا بنسبة 2.1% على أساس شهري، في حين من المتوقع أن تسجل مبيعات المنازل الجديدة التي سيتم الإعلان عنها الأسبوع القادم انخفاضًا بنسبة 0.7% على أساس شهري. وستكون هذه البيانات لشهر أبريل. ويذكر أن قراءة تقرير مؤشر سوق الإسكان الصادر عن الرابطة الوطنية لبناة المنازل التي تم الإعلان عنها يوم الثلاثاء وسجلت انخفاضًا كبيرًا (انخفضت بمقدار 8 نقاط لتصل إلى 69) كانت لشهر مايو؛ ففي شهر أبريل لم تنخفض قراءة المؤشر إلا بمقدار نقطتين فقط (إلى 77)، ولذلك فإن الانخفاض الطفيف في مبيعات المنازل القائمة يعتبر متسقًا. وتعد سوق الإسكان من المؤشرات المهمة لأنها تمثل واحدة من الوسائل الرئيسية التي يتم من خلالها نقل سياسة البنك المركزي الأمريكي إلى الاقتصاد. فإذا أدت سياسات النك إلى تباطؤ سوق الإسكان فإن البنك لن يضطر إلى تشديد سياسته النقدية كثيرًا ولكن إذا واصلت سوق الإسكان ازدهارها فإن البنك سيضطر إلى التشديد أكثر وأكثر. وبالتالي فإن استقرار مبيعات المنازل الجديدة عادة ما يكون إيجابيًا للدولار الأمريكي.

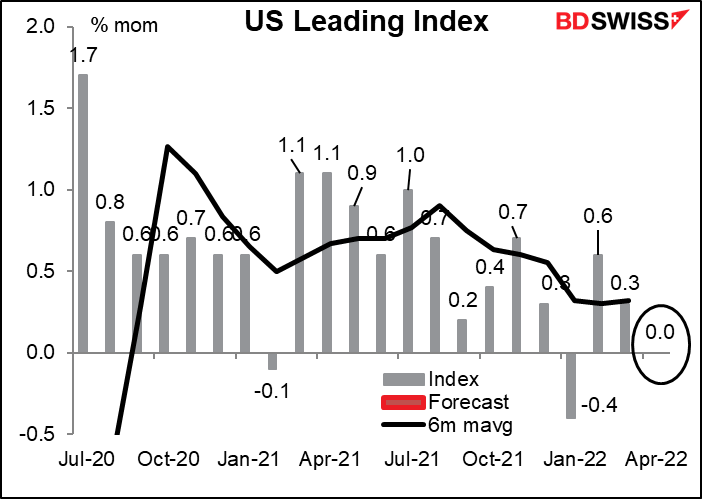

ومن المتوقع أن يكون المؤشر القيادي الأمريكي عند مستوى الصفر على نحو مثير للقلق. ويذكر أن هذا المؤشر يتم حساب قيمته اعتمادًا على مؤشرات أخرى صدرت بالفعل ولذلك فإنني لا أفهم سبب هذا الاهتمام الكبير بقراءة هذا المؤشر، ولكن يبدو أن له متابعين. وستكون القراءة عند مستوى الصفر مثيرة للقلق لأنها ستدفع الناس إلى التفكير في احتمال حدوث ركود تضخمي: أي تباطؤ النمو ولكن مع استمرار ارتفاع التضخم. وكما ترى في الرسم البياني فإن شهرًا واحدًا لا يمثل اتجاهًا ولكن مرة أخرى فإن المؤشر يتحرك في اتجاه هبوطي. والميزة الوحيدة التي تدعو للتفاؤل نوعًا ما هي أن: الصفر ليس رقمًا سلبيًا.

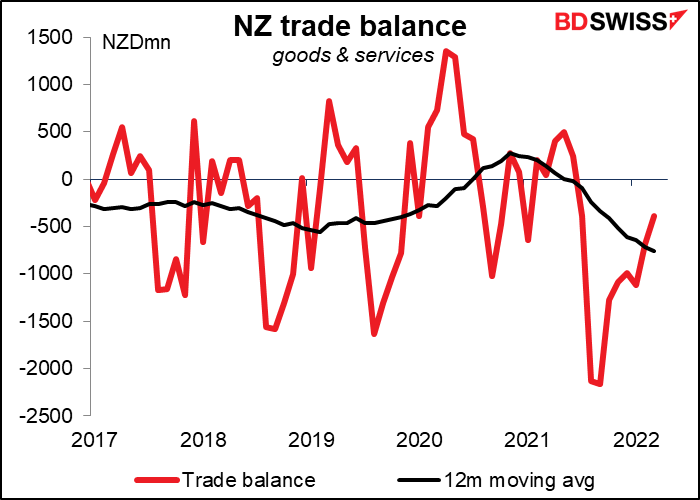

وصحيح أنه لا تتوفر توقعات لبيانات التجارة النيوزيلندية، ولكنني رأيت أنني يجب أن أعرض رسمًا بيانيًا لها حتى أكون رجلاً لطيفًا. ويذكر أن الأرقام لا يتم تعديلها موسميًا ولذلك فإن المتوسط المتحرك لفترة 12 شهرًا ربما يكون أفضل طريقة للنظر إلى الميزان التجاري النيوزيلندي. وحتى يمكن المحافظة على ثبات المتوسط المتحرك لفترة 12 شهرًا، يتطلب الأمر تحقيق فائض تجاري مقداره 400 مليون دولار نيوزيلندي.

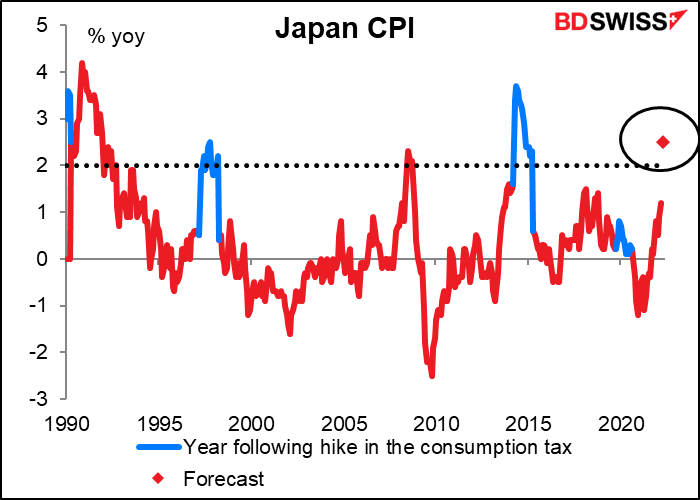

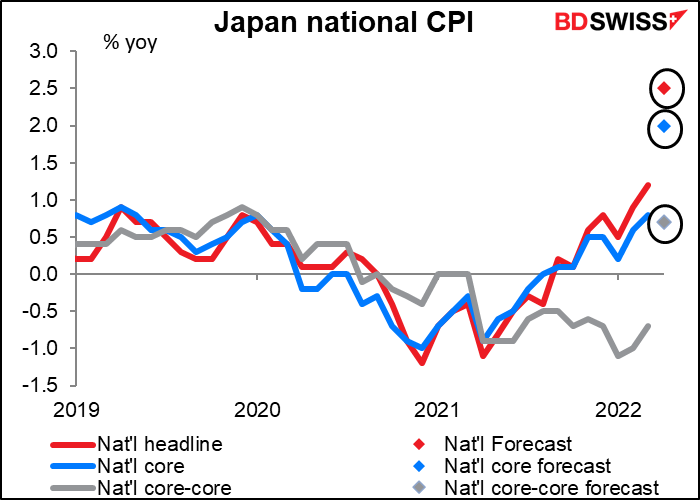

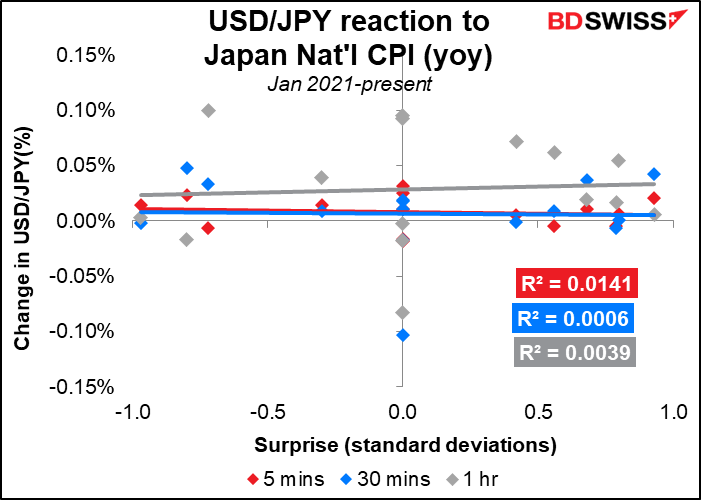

ثم سنكون على موعد مع المؤشر المهم جدًا والذي أثق بأنك كنت تنتظره على أحر من الجمر طوال الأسبوع وهو: مؤشر أسعار المستهلكين الوطني الياباني. ولكن ما سبب الأهمية الكبيرة التي يتمتع بها هذا المؤشر هذا الشهر؟ الإجابة هي لأنه باستثناء ثلاثة أشهر وجيزة في عام 2008 فإنه من المتوقع أن تكون هذه هي المرة الأولى منذ عام 1993 التي ترتفع فيها قراءة المؤشر فوق مستوى 2% الذي يستهدفه النك المركزي الياباني (2.5% على اساس سنوي حتى أكون دقيقًا) دون زيادة ضريبة الاستهلاك (فمن الطبيعي أنه إذا تم رفع ضريبة الاستهلاك، المعروفة أيضًا باسم ضريبة المبيعات، بمقدار نقطتين مئويتين فإن أسعار المستهلكين سترتفع بشكل عام بمقدار نقطتين مئويتين أيضًا، وبالتالي فهذا لا يعتبر تضخمًا).

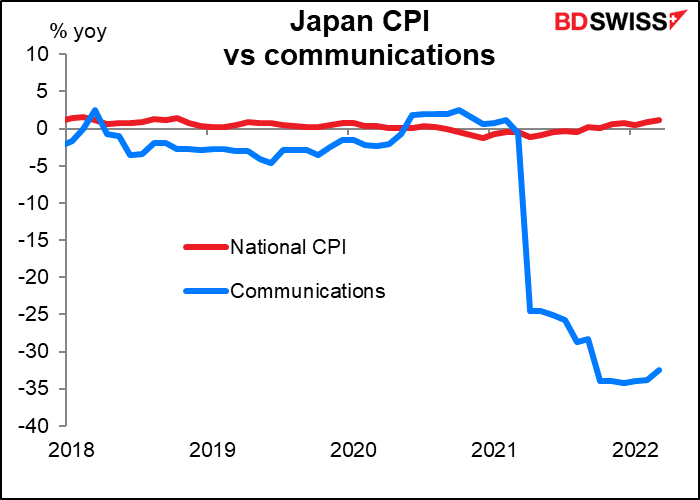

ويرجع السبب في ذلك إلى الانخفاض التضخم في رسوم الهاتف المحمول الذي تم البدء في تطبيقه في شهر أبريل 2021، والذي أدى إلى انخفاض مؤشر أسعار المستهلكين الكلي، سيخرج أخيرًا من الحساب.

هل يمكن أن نتوقع مشاهدة الاحتفالات بذلك في منطقة نيهونباشي بطوكيو التي يوجد بها البنك المركزي الياباني؟ في الواقع من الصعب حدوث ذلك. ويذكر أن ملخص الآراء لاجتماع البنك المركزي الياباني الذي عقد في شهر أبريل قد كشف أن معظم أعضاء مجلس السياسة النقدية لا يزالوا متشككين بشأن ما إذا كان التضخم سيظل بشكل مستدام فوق مستوى 2% الذي يستهدفه البنك طالما أن فحوة الإنتاج ـ أي الفرق بين ما يمكن أن تنتجه اليابان وما تنتجه بالفعل، لا تزال واسعة ومن الأمور التي تدعو للتعجب أن بعض الأعضاء لا يزالون يشعرون بالقلق بشأن مخاطر انخفاض التضخم!

لاحظ أيضًا أن معدل التضخم “الأساسي-الأساسي” (الخط الرمادي) والذي يستثنى منه أسعار الطاقة والأغذية الطازجة (والذي يماثل التضخم الأساسي في البلدان الأخرى) من المتوقع أن يرتفع فقط بنسبة 0.7% على أساس سنوي. وصحيح أن هذا يمثل تحولاً كبيرًا عن الانكماش بنسبة سالب 0.7% على أساس سنوي في شهر مارس ولكن هذا الارتفاع ليس من ذلك النوع من الارتفاع الذي يمكن أن يتسبب في ذعر البنوك المركزية في البلدان الأخرى في العالم.

وعلى خلاف العادة فإن مؤشر أسعار المستهلكين في اليابان لم يكن له تأثير كبير على عملة البلاد. وربما يرجع ذلك إلى سببين. السبب الأول هو أن مؤشر أسعار المستهلكين لم يكن متقلبًا جدًا وكان الرقم الفعلي يتماشى إلى حد كبير مع توقعات السوق. فمنذ شهر يناير 2021، كانت توقعات السوق في حدود ±1 انحراف معياري من الرقم الفعلي، وفي أربع مرات كان ذلك صحيحًا تمامًا. والسبب الثاني، وربما يكون الأكثر أهمية، هو أنه لم يكن هناك أي أمل في أن البنك المركزي الياباني سيهر أي رد فعل تجاه قراءة المؤشر. فقد وصل البنك إلى حد ما إلى الحد الأقصى لسياسات التيسير وبالطبع فإنه لم تكن توجد أي فرصة لأن تؤدي قراءة المؤشر إلى قيام البنك بأي تشديد لسياسته النقدية.

ولكن هذا الوضع ربما يتغير من الآن فصاعدًا إذا ظل التضخم فوق مستوى 2% الذي يستهدفه البنك المركزي الياباني. وأول شيء أتوقع حدوثه هو أن يقوم البنك المركزي الياباني بتوسيع نطاق برنامج “التحكم في منحنى العائد” والذي يبقي تحرك عائد السندات الحكومية اليابانية لأجل 10 سنوات ضمن نطاق 25 نقطة أساس صعودًا وهبوطًا من 0.0%.

ومن المحتمل أن تنقض الصحافة على قراءة المؤشر وتتساءل لماذا لا يزال البنك المركزي الياباني يطبق مثل هذه السياسة التوسعية. وكان استبيان الأبحاث الاقتصادية والاجتماعية في اليابان والذي يصدر شهريًا قد أوضح أن 93% من المشاركين في الاستبيان يعتقدون أن الأسعار ستكون أعلى بعد عام من الآن، مسجلاً أعلى مستوى منذ أن بدأ الاستبيان في عام 2004. وصدق أولا تصدق، فقد بدأ الكثير من اليابانيين في الشعور بعدم الارتياح من التضخم في ظل ارتفاع أسعار المواد الغذائية. وأرى أننا ربما نتوقع بعض الخطابات التي تشرح للعالم سياسة البنك المركزي الياباني.

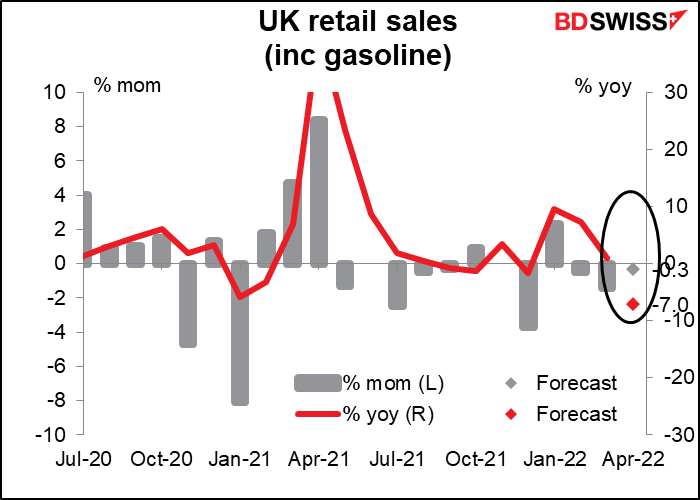

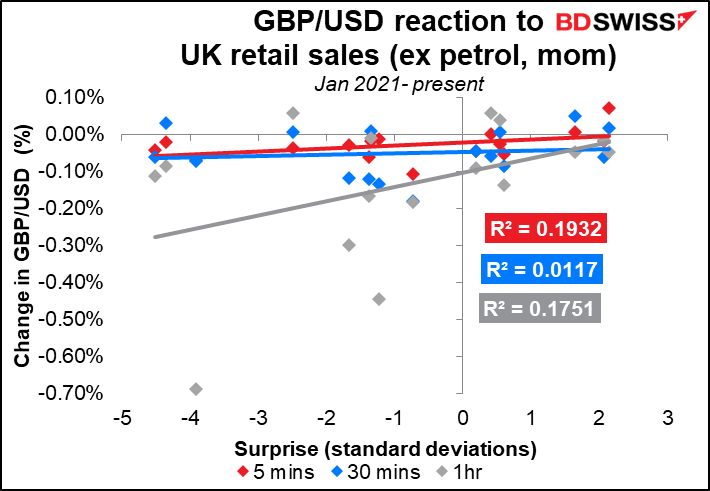

ثم وفي وقت مبكر من صباح يوم الجمعة، ستعلن بريطانيا عن أرقام مبيعات التجزئة. وتتوقع السوق حدوث انخفاض طفيف على أساس شهري، للشهر الثالث على التوالي، في ظل أن أزمة ارتفاع تكاليف المعيشة تؤدي إلى تقليل الدخل المتاح للإنفاق وتتسبب في انخفاض ثقة المستهلكين. وبالإضافة إلى ذلك، فالإنفاق في كل مكان يتحول من الإنفاق على السلع (وهو الإنفاق الذي تعني به مبيعات التجزئة) إلى الإنفاق على الخدمات (فأنا مثلاً خلال الجائحة توقفت عن الذهاب إلى صالة الألعاب الرياضية وكنت أمارس الرياضة في منزلي. وكان متجر الأدوات الرياضية الذي أتعامل معه لديه قائمة انتظار لشهور من الراغبين في شراء أدوات رفع الأثقال. أما الآن فأنا أذهب إلى صالة الألعاب الرياضية التي أصبحت مزدحمة من جديد بينما أصبح لدى متجر الأدوات الرياضية مخزون كبير من أدوات رفع الأثقال التي لا تجد من يشتريها).

ومن المرجح أن تتأثر السوق بشدة بهذا المؤشر. فتسجيل أي قراءة سلبية جديدة ستؤدي إلى زيادة مخاطر أن تكون قراءة الناتج الإجمالي المحلي سلبية في شهر أبريل، للشهر الثاني على التوالي. وعلى الجانب الآخر فإن تسجيل قراءة أفضل بكثير من التوقعات، جنبًا إلى جنب مع بيانات التوظيف التي صدرت يوم الاثنين وجاءت أفضل من التوقعات، ستشير إلى أن الدخل الإجمالي الآخذ في الارتفاع (عدد أكبر من الناس يكسبون الأموال) يتفوق على التضخم في التأثير على الاقتصاد. وسيمنح هذا الضوء الأخضر للبنك المركزي البريطاني لرفع سعر الفائدة أكثر وأكثر.

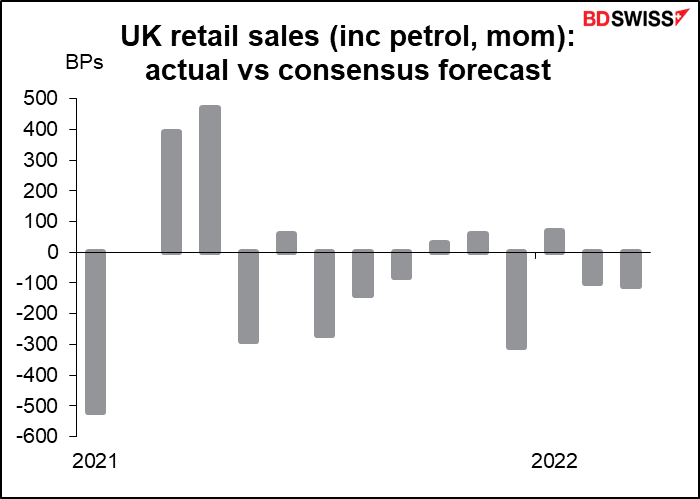

ومن الجدير بالذكر أن خطأ التوقعات بقراءة هذا المؤشر كبير للغاية، لأن توقع سلوك المستهلكين يكون صعبًا عندما تكون الظروف غير مألوفة بهذه الدرجة. فمنذ شهر يناير العام الماضي، جاءت قراءة مبيعات التجزئة أفضل من التوقعات ستة مرات بينما كانت أقل من التوقعات 8 مرات ولم تكن متوافقة مع التوقعات إلا مرة واحدة فقط.

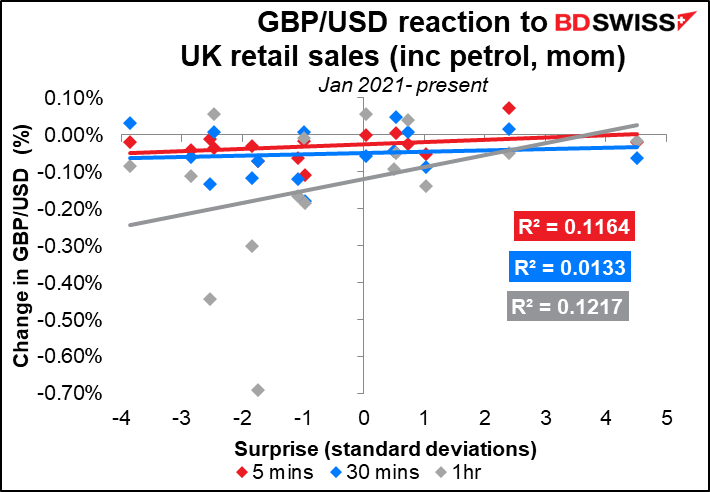

ولكن رد فعل السوق تجاه قراءة هذا التقرير ليس لهذه الدرجة. فيبدو أن زوج جنيه إسترليني/دولار أمريكي ينخفض (أي انخفاض الجنيه الإسترليني) تقريبًا بغض النظر عما إذا جاءت القراءة الفعلية لمبيعات التجزئة أفضل من التوقعات أو أقل منها.

كما أن الدرجة في مؤشر بلومبيرج لشعبية وأهمية البيانات بالنسبة للتغير الشهري في مبيعات التجزئة سواء شاملة للبنزين أو المستثنى منها البنزين هي تقريبًا نفس الدرجة، مثلما هو الحال مع رد الفعل.

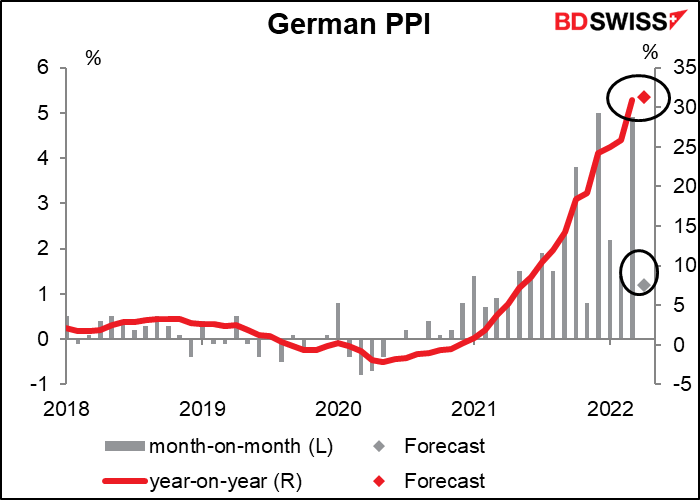

وصحيح أن مؤشر أسعار المنتجين الألماني ليس من المؤشرات المؤثرة بشدة على السوق، ولكن في ظل ارتفاع أسعار المنتجين بأكثر من 30% على أساس سنوي، يجب على المرء الانتباه والمتابعة باهتمام. والتضخم هو الشغل الشاغل للسوق في هذه الأيام وهذا التقرير سيصيب الهدف مباشرة. تأثير إيجابي على اليورو.

")