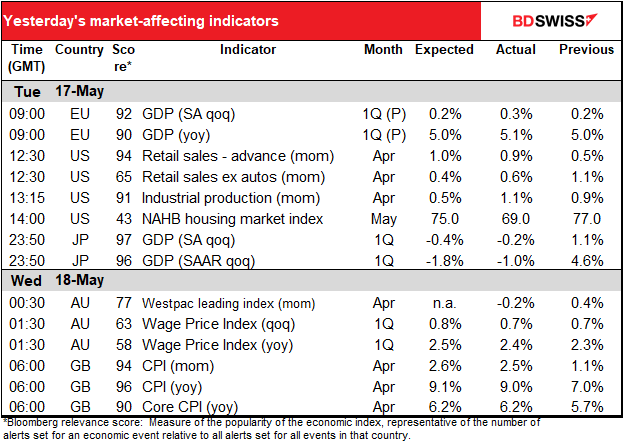

Le rate in base all’ orario 5.00 GMT

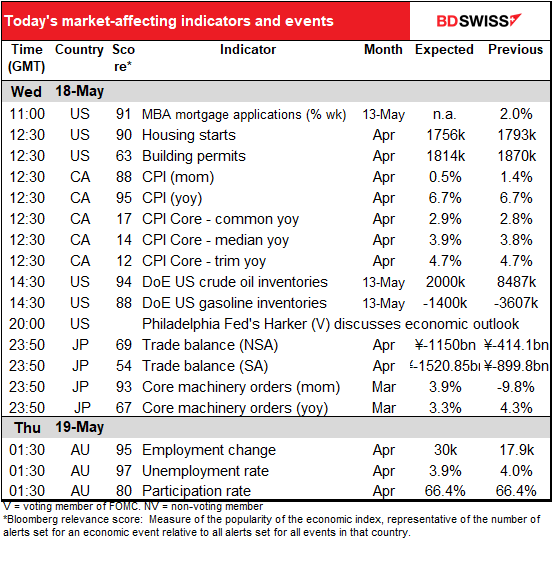

Oggi sui mercati

Nota: La tabella sopra riportata viene aggiornata prima della pubblicazione con le ultime previsioni del consenso. Tuttavia, i testi e i grafici vengono preparati prima. Pertanto potrebbero essere presenti delle discrepanze tra le previsioni riportate nella tabella sopra e quelle presenti nei testi e i grafici.

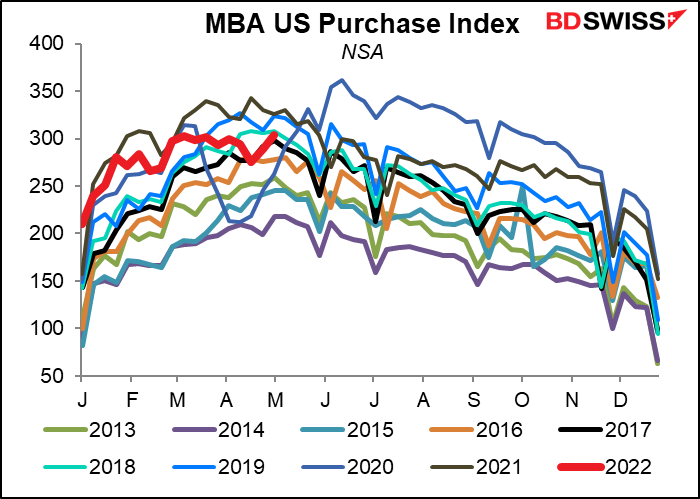

La giornata inizierà con il sorgere del sole negli Stati Uniti, quando verranno pubblicati i dati sulle richieste di mutui della MBA (Mortgage Bankers’ Association). I numeri qui reggono nonostante l’aumento dei tassi dei mutui, anche se vediamo un calo al di sotto del livello dello scorso anno per questo periodo dell’anno. Il mercato dell’immobile potrebbe stare per tornare con i piedi per terra.

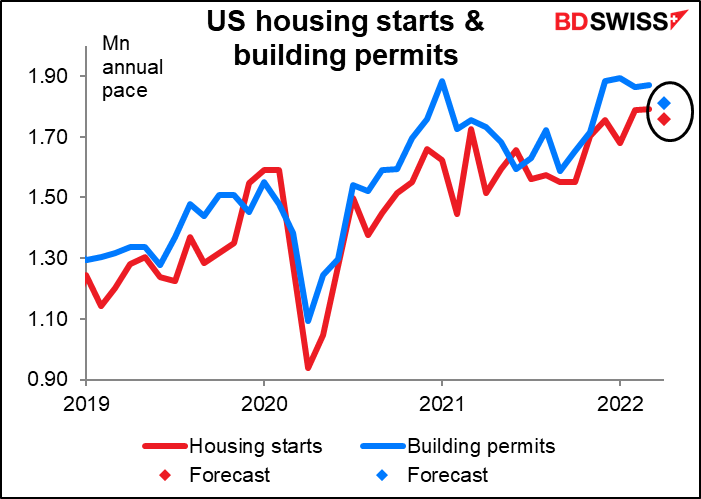

Ne sapremo di più dopo 1 ora e mezza, quando verranno pubblicati i dati sulle concessioni edilizie e avvio di nuove casa USA. Si prevede un calo in entrambi i casi, rispettivamente del 3.1% e 1.8%. Non sarebbe per nulla male considerando che i mutui sono aumentati di 257 punti base dal minimo toccato a febbraio 2021 (212 punti base solo quest’anno). Le concessioni edilizie hanno toccato un massimo post crisi finanziaria globale a gennaio, quindi un lieve calo è normale e si tratta comunque di una crescita salutare. Tuttavia, è possibile che il mercato interpreti un calo come un segnale di inversione. Se la gente dovesse iniziare a pensare che gli stringimenti della Fed stanno già iniziando ad avere un effetto sull’economia USA, potrebbe diventare quindi negativo per il dollaro.

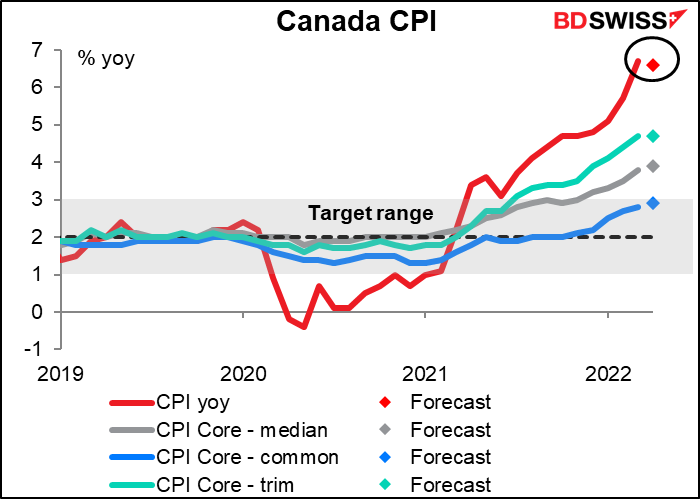

Successivamente, per coloro che sono interessati a fare trading sul loonie, ci sarà l’indice dei prezzi al consumo in Canada (IPC). Il tasso di crescita mese su mese dovrebbe frenare considerevolmente, per un piccolo calo del tasso anno su anno di 10 punti base. Questo porterà la Bank of Canada a rallentare il ciclo di stringimento? Non è probabile. Nelle dichiarazioni accompagnatorie dell’incontro di aprile, la Banca ha indicato che “l’inflazione IPC dovrebbe raggiungere una media di quasi il 6% nella prima metà del 2022 e rimanere ben al di sopra dell’intervallo di controllo per tutto l’anno”. Ci vorrebbe un calo molto più marcato dell’inflazione di quello che prevede il mercato per avere un cambio di tale valutazione. Il dato dovrebbe creare un contesto hawkish per l’incontro della Bank of Canada del 1° giugno. CAD+

Nella notte ci saranno un importanti indicatori economici giapponesi.

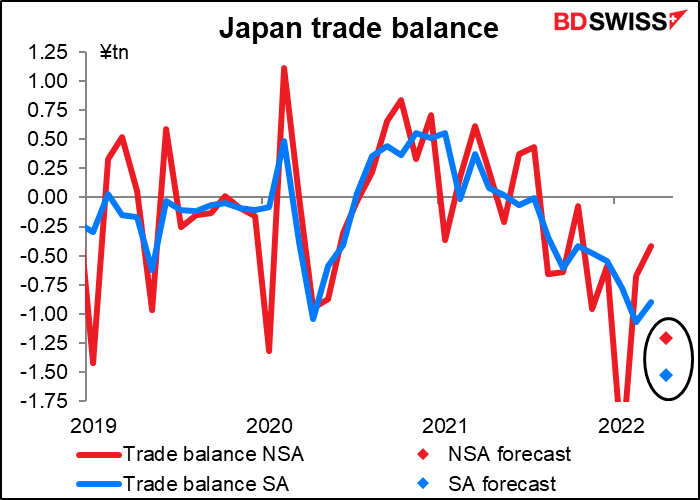

Il deficit commerciale del Giappone dovrebbe aumentare ad aprile, probabilmente a causa del calo sia del valore delle esportazioni che di un aumento del valore delle importazioni.

Le esportazioni verso la Cina sono particolarmente vulnerabili a causa dei lockdown nel paese. Viceversa, l’aumento dei prezzi dell’energia sta portando a far aumentare i valori delle importazioni, mentre la ripresa dell’economia domestica sta portando ad un aumento delle importazioni.

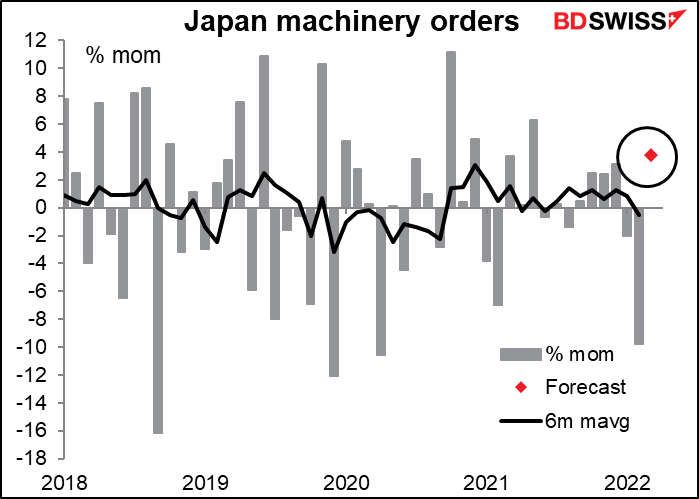

Poi avremo anche gli ordini di macchinai in Giappone, che come dico ogni mese è l’indicatore che preferisco meno perché non c’è mai un trend nei dati. Anche la media mobile a 6 mesi è piuttosto volatile. Pertanto non capisco quali conclusioni si possano trarre dai dati. Tuttavia, questo è uno degli indicatori giapponesi più monitorati. Si prevede un aumento mese su mese dopo il drammatico calo del mese precedente.

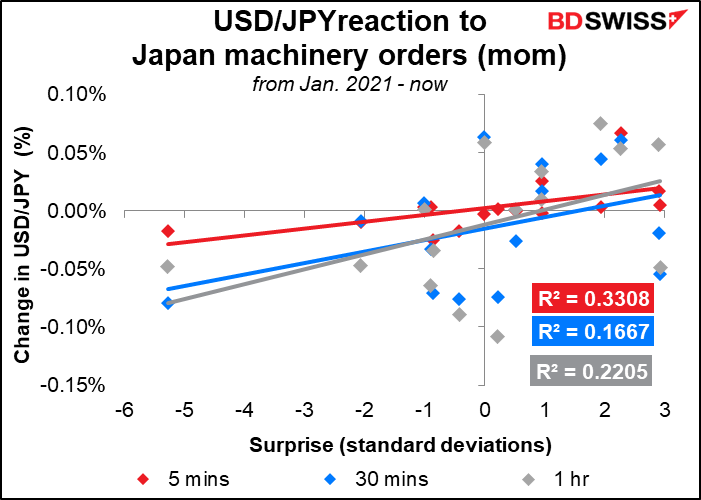

Detto ciò, lo yen sembra reagire al dato, anche se non come ci si potrebbe aspettare. Una sorpresa negativa (ovverosia con ordini che non crescono come previsto o calano più del previsto) è associata ad un calo dell’USD/JPY, quindi ad un rafforzamento dello yen. Pensa un po’! L’unica spiegazione che riesco a dare è legata all’avversione al rischio, che vede l’aspetto “rifugio” dello yen entrare in gioco quando i dati deludono, mentre l’aspetto di “propensione al rischio” domina quando i dati sorprendono al rialzo.

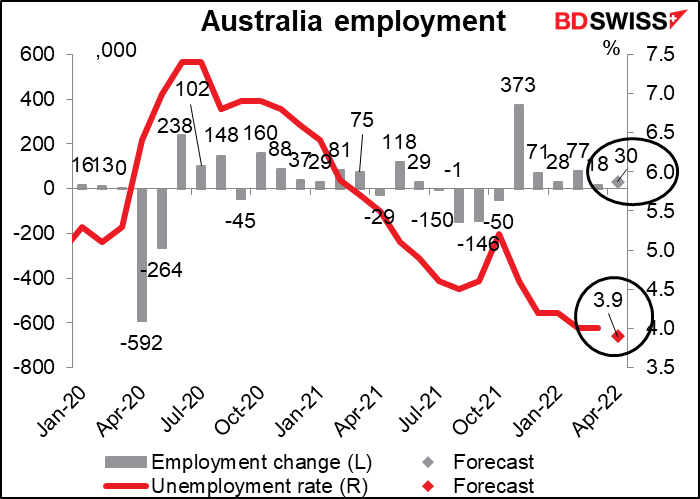

Infine avremo i dati occupazionali australiani. La Reserve Bank of Australia (RBA) è una di quelle banche centrali che ha un doppio mandato, ovverosia mira alla stabilità dei prezzi e al “mantenimento della piena occupazione in Australia”. Questo non rappresenta un vincolo particolare per la RBA oggigiorno, dal momento che la disoccupazione dovrebbe attestarsi ad un minimo record del 3.9%, ben sotto al livello di disoccupazione che la RBA considera come piena occupazione, pari al 4.75%. Ritengo che un ulteriore calo del tasso di disoccupazione confermerebbe la conclusione della RBA di un mercato del lavoro in condizioni tali da avere un’inflazione in target (2-3%) e di poter contestualmente procedere a normalizzare la politica. Il dato potrebbe essere positivo per l’AUD.