Rates as of 06:00 GMT

Russia e Ucraina

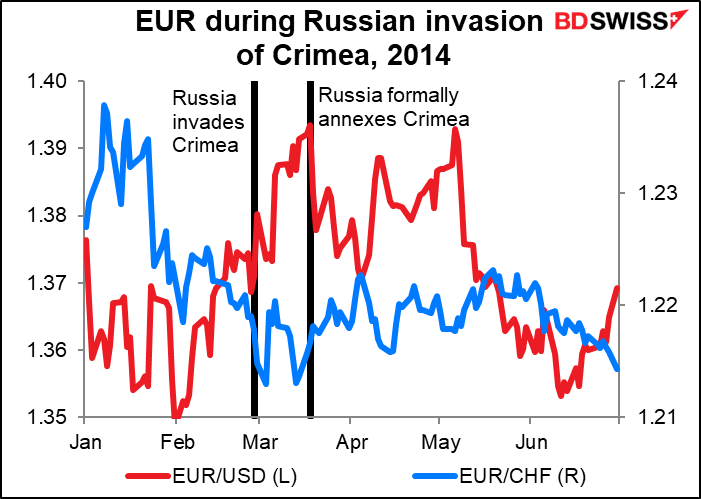

Non ho parlato molto dell’imminente invasione dell’Ucraina da parte della Russia. Questo perché sembra che il mercato non vi abbia prestato molta attenzione. Se diamo uno sguardo al mercato delle opzioni, non sembrano emergere preoccupazioni. La volatilità implicita a 3 mesi sulle opzioni per l’EUR/USD è cresciuta a fine novembre, ma questo è coinciso con un aumento anche della volatilità realizzata. Da allora la volatilità implicita è scesa al di sotto della volatilità realizzata, il che implica che le persone ritengono che l’EUR/USD sarà meno volatile nei prossimi 3 mesi rispetto ad oggi e già oggi, bisogna dire, non è particolarmente volatile.

Parimenti, non vi sono stati importanti variazioni di inversioni di rischio (differenza di prezzo tra put e call). Si potrebbe dire che si è leggermente meno bearish sull’EUR, eccezion fatta che per un orizzonte temporale a 2-3 mesi. Questo potrebbe essere un segnale di nervosismo, ma è a malapena percettibile.

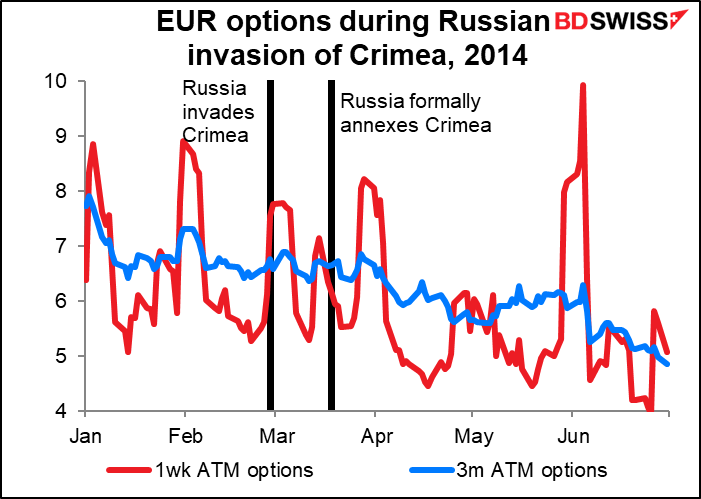

L’incuranza del mercato è in linea con il comportamento del mercato l’ultima volta che si è presentato un evento come questo, ovverosia l’invasione della Crimea da parte della Russia nel 2014. L’evento non ha scalfito l’EUR. Al contrario, l’EUR/USD è avanzato (con l’euro che si è rafforzato) con l’avanzamento della Russia, anche se l’EUR/CHF è calato (con il CHF che si è rafforzato sull’EUR).

Il mercato delle opzioni anche allora è stato relativamente indifferente.

Forse il mercato prevede che questa volta sia un non evento. Devo ammettere però che quando vedo articoli come questo inizio a farmi delle domande. L’Ucraina dice di aver identificato 106.000 truppe russe e 1500 carri armati vicino al confine e ha accusato Mosca di puntare “un’arma alla sicurezza europea comune”.

Oggi sui mercati

Nota: La tabella sopra riportata viene aggiornata prima della pubblicazione con le ultime previsioni del consenso. Tuttavia, i testi e i grafici vengono preparati prima. Pertanto potrebbero essere presenti delle discrepanze tra le previsioni riportate nella tabella sopra e quelle presenti nei testi e i grafici.

Ormai i risultati dell’incontro di politica monetaria della Bank of Japan e i dati sulla disoccupazione nel Regno Unito sono cosa nota.

La mattinata europea inizia con il sondaggio ZEW di economisti ed esperti. Si tratta più di un’indagine sul sentiment di un’indagine tra persone che fanno e sanno qualcosa. Si prevede che riveli un movimento contenuto ma prezioso…

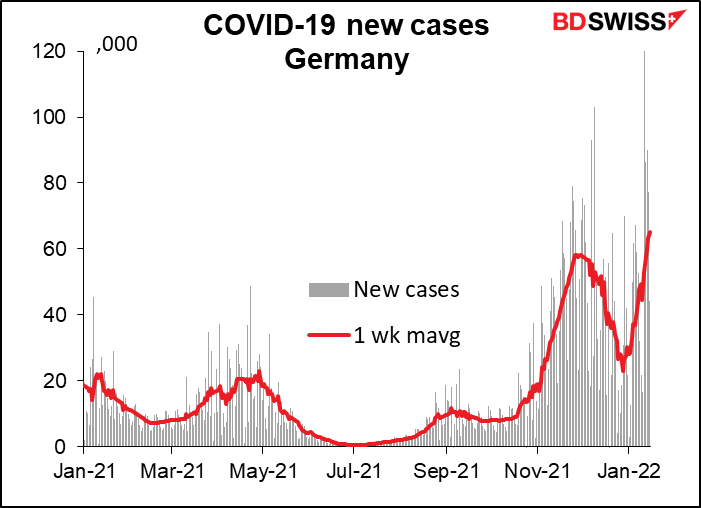

…considerando che a questo ritmo avremo 3.5 mln di nuove infezioni in Germania a gennaio rispetto ai 1.3 mln di dicembre. Immagino che la situazione corrente non è stata considerata molto nel passato, così come le aspettative, quindi non ci saranno state variazioni di rilievo.

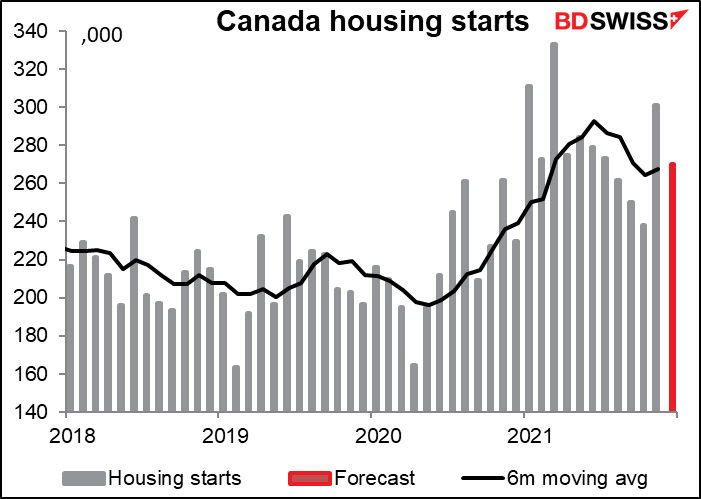

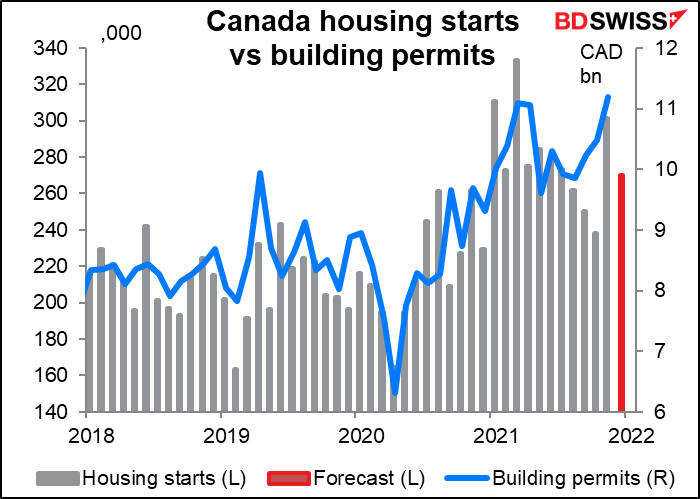

L’avvio di nuove case in Canada dovrebbe calare a 270.000, stranamente non così lontano dalla media a 6 mesi di 267.400. È così che la gente fa previsioni su tali numeri? Posso farlo anche io e non ho neanche un dottorato.

A mio giudizio con il numero di concessioni edilizie in aumento, anche l’avvio di nuovi cantieri dovrebbe aumentare. Forse il mese scorso si sono superati.

Si prevede che l’indice manifatturiero dell’ Empire State cali leggermente e che l’indice Philly Fed di giovedì aumenti, presumibilmente perché gli economisti prevedono che i due convergano con il passare del tempo. Ad ogni modo, si prevede per entrambi una crescita relativamente solida, il che dovrebbe tranquillizzare dopo il calo inaspettato della settimana scorsa della fiducia dei consumatori. USD+

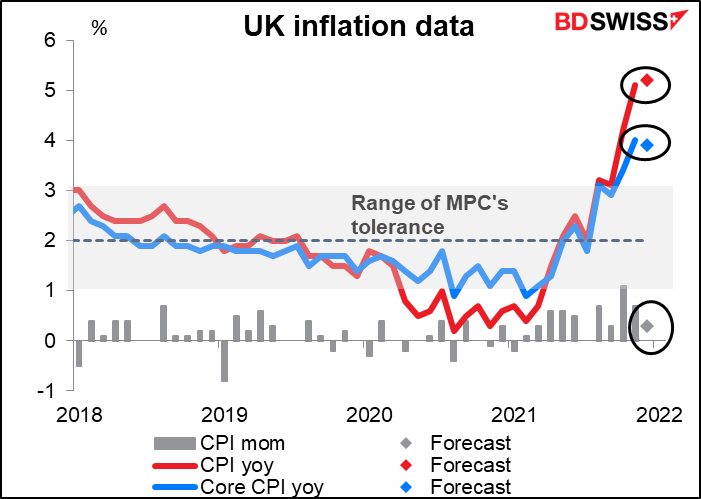

Mercoledì mattina alle 7:00 il Regno Unito annuncerà i dati dell’indice dei prezzi al consumo (IPC). L’IPC core dovrebbe calare di un tic, mentre l’IPC headline dovrebbe aumentare e portarsi in zona 5 e più per cento. Questo è probabilmente il dato più importante per quanto concerne le pubbliche relazioni. In altre parole, la Bank of England non verrebbe così “disturbata”, dal momento che ha indicato lo scorso mese che prevede che l’inflazione “raggiunga un picco attorno al 6% nell’aprile 2022.” Ma questo potrebbe rafforzare le aspettative del mercato di un ulteriore stringimento della Bank of England, il che sarebbe positivo per la sterlina. Il prossimo incontro della BoE è previsto per il 3 febbraio e il mercato sta scontando un nuovo rialzo di 15 punti base, o, visto da un’altra prospettiva, una possibilità dell’88% di un aumento di 25 punti base.

Non ci sono segnali di rallentamento dell’inflazione. Se prendiamo la variazione a tre mesi dell’IPC e la annualizziamo, otteniamo un valore molto superiore della variazione effettiva anno su anno. Il valore previsto per novembre dovrebbe spingere l’indice ulteriormente al rialzo al 9.0% (rispetto alla previsione del 5.2% anno su anno dell’IPC headline). Al momento sembra che la previsione del comitato di politica monetaria di un’inflazione al 6% anno su anno entro aprile sia assolutamente a portata di mano.