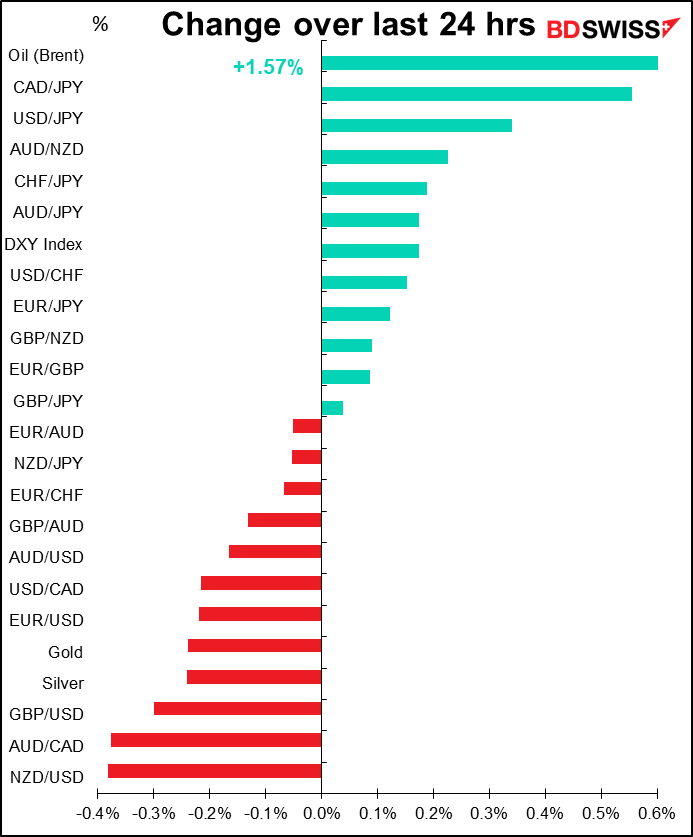

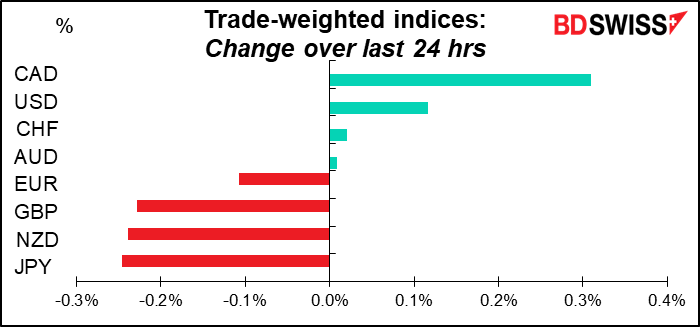

")

*Rates as of 06:00 GMT

Rússia e Ucrânia

Não tenho falado muito sobre a iminente invasão russa da Ucrânia. Isso é porque parece que o mercado também não lhe está a prestar muita atenção. Se olharmos para o mercado de opções, não parece haver qualquer preocupação. Três meses implicaram um aumento do volume de opções EUR/USD no final de Novembro, mas isso coincidiu com um aumento do volume realizado também. Desde então, o volume implícito caiu abaixo do volume realizado, o que implica que as pessoas pensam que o EUR/USD estará menos volátil nos próximos três meses do que está atualmente – não estando particularmente volátil, devo salientar.

Também não houve qualquer alteração importante nas inversões de risco (a diferença de preço entre put e call). Se alguma coisa se verificou foi um EUR menos bearish, excepto num horizonte de dois a três meses. Isso pode ser um sinal de algum nervosismo, mas é pouco perceptível.

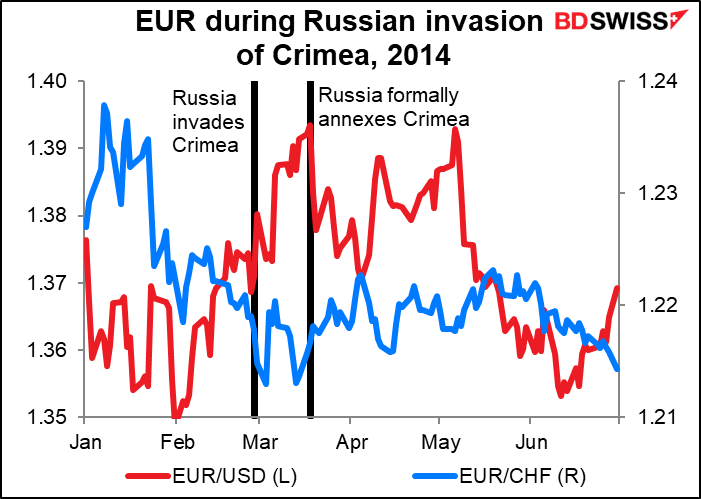

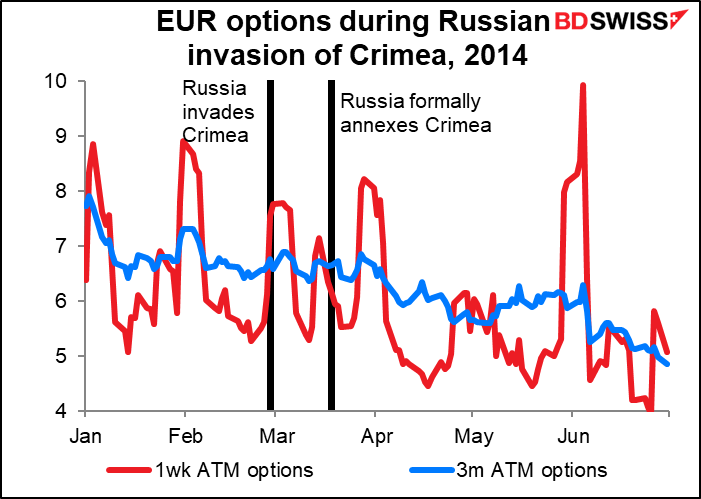

A despreocupação do mercado concorda com o que aconteceu durante a última vez que houve um evento como este, nomeadamente a invasão russa da Crimeia em 2014. Esse evento não fez qualquer mossa no EUR. Pelo contrário, o EUR/USD subiu (ou seja, o euro reforçou-se) à medida que a Rússia avançou, embora o EUR/CHF tenha descido (ou seja, o CHF reforçou-se em relação ao EUR).

O mercado de opções também estava então relativamente quiescente.

Talvez o mercado presuma que desta vez também não seria grande coisa. No entanto, devo dizer que quando vejo artigos como este, começo a questionar-me. A Ucrânia disse ter identificado 106.000 tropas russas e 1.500 tanques perto da sua fronteira, e acusou Moscovo de apontar uma “arma à nossa segurança europeia comum”.

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, pode haver discrepâncias entre as previsões apresentadas no quadro acima e no texto e gráficos.

Neste momento, já deveríamos conhecer os resultados da Reunião de Política Monetária do Banco do Japão e os dados sobre o emprego no Reino Unido.

O dia Continental começa com o inquérito ZEW a especialistas e economistas. É mais um inquérito ao sentimento do que um inquérito às pessoas que realmente fazem algo e sabem alguma coisa. Espera-se que mostre muito pouco movimento…

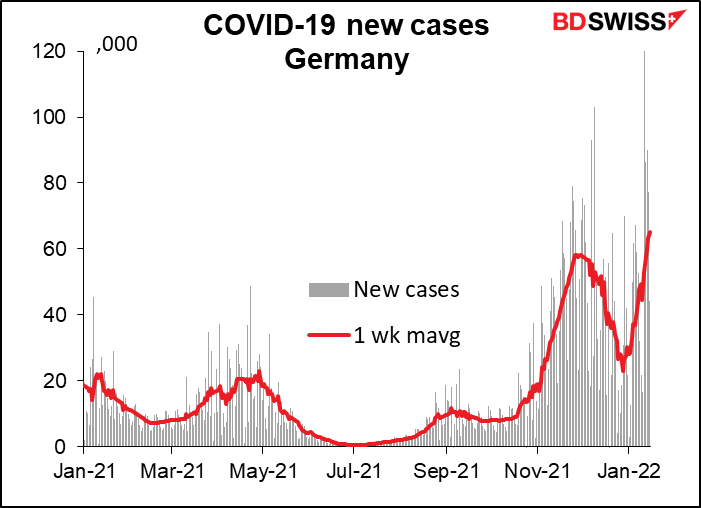

…considerando que, a este ritmo, existirão 3,5 milhões de novas infeções na Alemanha em Janeiro contra 1,3 milhões de infeções em Dezembro. Suponho que a situação atual não era considerada tão grande anteriormente, nem existiam expectativas, e não houve qualquer mudança.

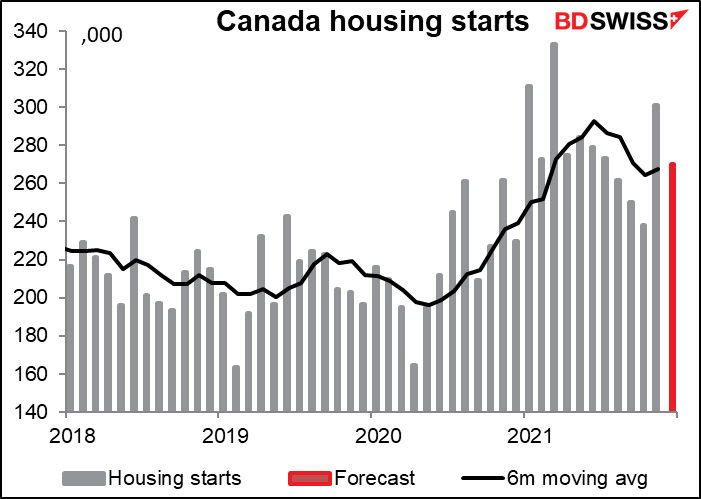

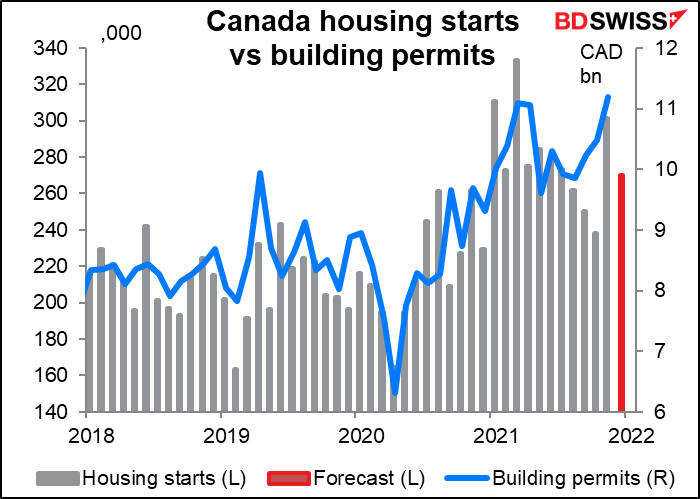

Prevê-se que o número de novas habitações no Canadá desça para 270k – suspeitosamente perto da média móvel de 6 meses de 267,4k. É assim que as pessoas prevêem estes números? Eu também poderia fazer isso, e nem sequer tenho um doutoramento.

Parece-me que, com o valor das licenças de construção, o número de novas habitações também deveria ser de escalada. Talvez só se tenham antecipado no mês passado.

Espera-se que o inquérito de produção Empire State caia um pouco enquanto o índice de Filadélfia Fed de quinta-feira deverá subir um pouco. Presumo que seja porque os economistas esperam que os dois venham a convergir ao longo do tempo. Em todo o caso, espera-se que ambos continuem a indicar um crescimento relativamente forte, o que pode ser um alívio após a queda inesperada da confiança dos consumidores na semana passada. USD+

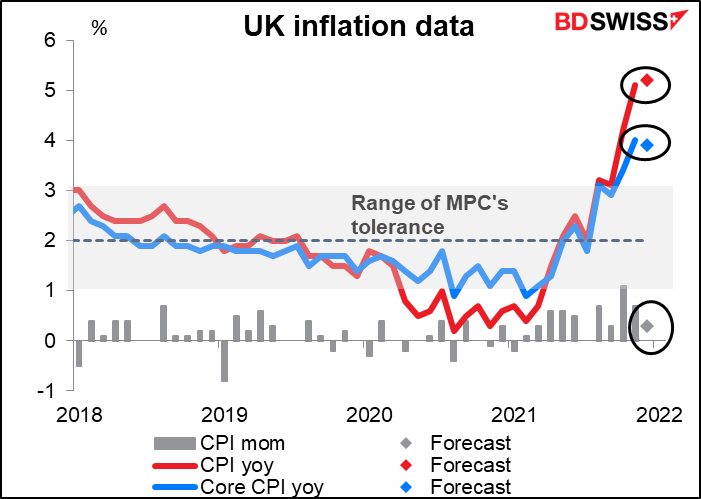

Posteriormente, Quarta-feira de manhã às 7 horas quando o dia começa, o Reino Unido anuncia o seu índice de preços ao consumidor (IPC). Espera-se que o IPC central desça um tique, mas prevê-se que o IPC geral suba um tique, subindo mais de 5%. Este é provavelmente o valor mais importante na medida em que as relações públicas são importantes. Não vai perturbar o Banco de Inglaterra (BoE), que disse no mês passado que esperava que a inflação “atingisse um pico de cerca de 6% em Abril de 2022.” Mas pode reforçar as expectativas do mercado de um maior aperto do Banco de Inglaterra, o que seria positivo para a libra esterlina. A próxima reunião do BoE é no dia 3 de Fevereiro e o mercado está a descontar outra subida de taxas de 15 pontos base, ou então a olhar para um outro caminho, uma hipótese de 88% de uma subida de 25 pontos base.

Também não há qualquer sinal de abrandamento da inflação. Se pegarmos na mudança de três meses no IPC e o anualizarmos, obtemos um valor muito superior à taxa real de variação homóloga, e o valor previsto para Novembro apenas registaria valores ainda mais altos, para 9,0% (contra 5,2% de previsão homóloga para o IPC principal). Tal como está agora, parece que a previsão do MPC de uma inflação de 6% em relação ao período homólogo do ano anterior até Abril é inteiramente possível.