Chiffres a partir de 6.00 GMT

Russie et Ukraine

Je n’ai pas beaucoup parlé de l’invasion imminente de l’Ukraine par la Russie. C’est parce qu’il semble que le marché n’y prête pas beaucoup d’attention non plus. Si on regarde le marché des options, il ne semble pas y avoir de souci. Le volume implicite à trois mois sur les options EUR/USD a augmenté fin novembre, mais cela a également coïncidé avec une augmentation du volume réalisé. Depuis lors, le volume implicite est retombé en dessous du volume réalisé, ce qui implique que les gens pensent que l’EUR/USD sera moins volatil au cours des trois prochains mois qu’à l’heure actuelle, ce qui n’est pas particulièrement volatil, je dois le souligner.

Il n’y a pas non plus eu de changement majeur dans les inversions de risque (la différence de prix entre les options put et les call). Au contraire, l’EUR un peu moins baissier, sauf sur un horizon de deux à trois mois. Cela pourrait être le signe d’une certaine nervosité, mais à peine perceptible.

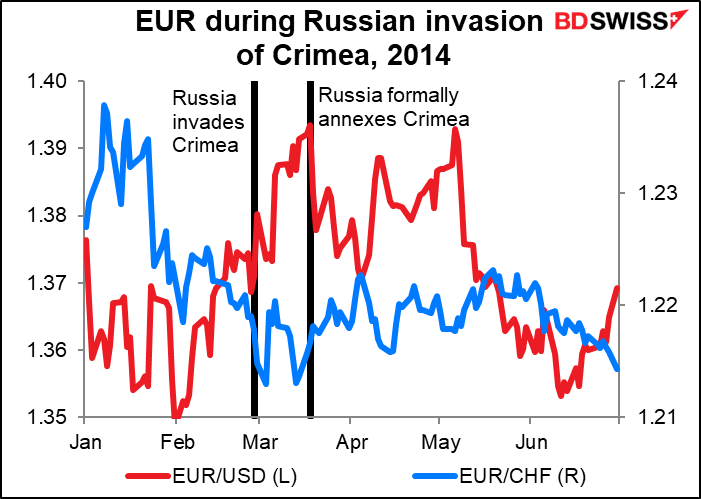

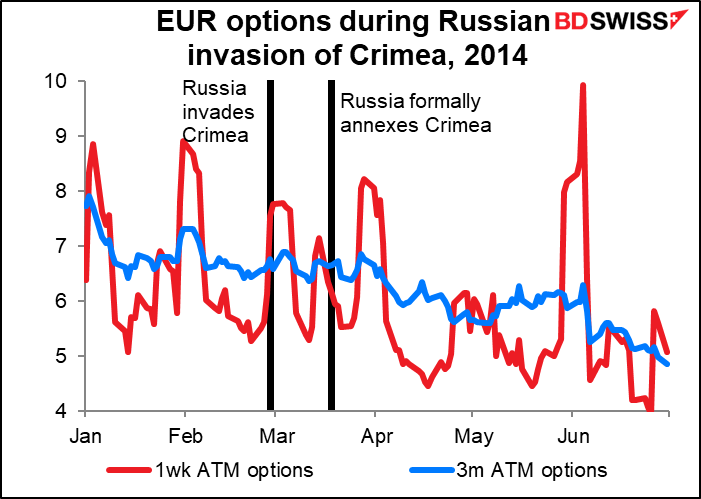

L’insouciance du marché est similaire à ce qui s’est produit lors de la dernière fois où il y a eu un événement semblable, à savoir l’invasion russe de la Crimée en 2014. Cet événement n’a pas ébranlé l’EUR. Au contraire, l’EUR/USD a augmenté (c’est-à-dire que l’euro s’est renforcé) avec l’entrée de la Russie dans le pays, bien que l’EUR/CHF ait baissé (c’est-à-dire que le CHF s’est renforcé par rapport à l’EUR).

Le marché des options est également resté relativement calme.

Peut-être le marché suppose-t-il que cette fois encore, ce ne sera pas un drame.Mais je dois dire cependant que lorsque je vois des articles comme celui-ci, je commence à me poser des questions. L’Ukraine a déclaré avoir identifié 106 000 soldats russes et 1 500 chars près de sa frontière, et a accusé Moscou de pointer une « arme sur notre sécurité européenne commune ».

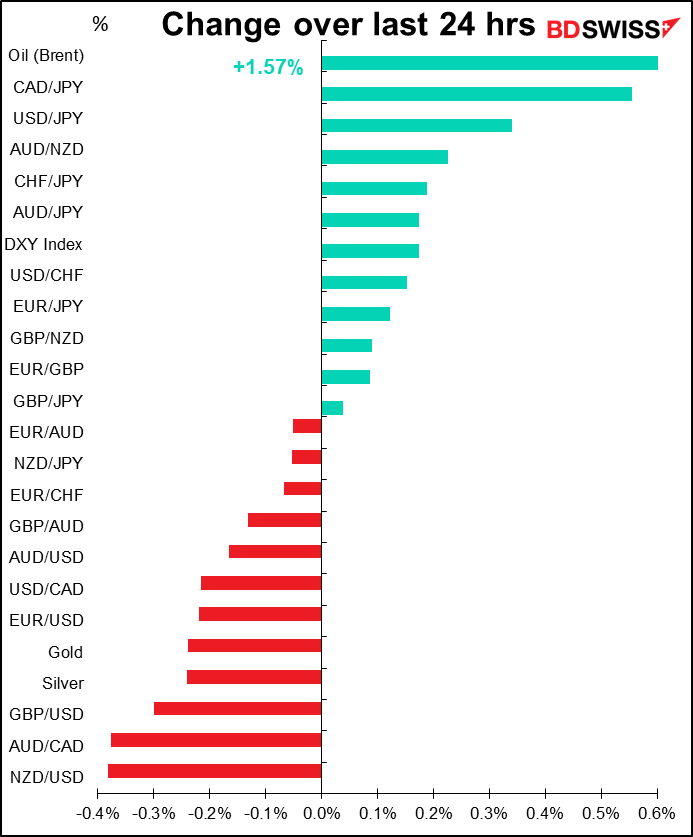

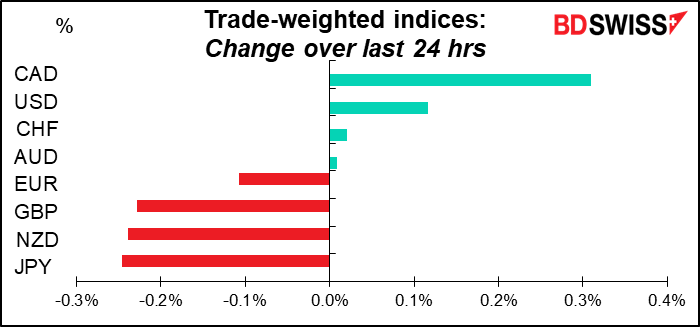

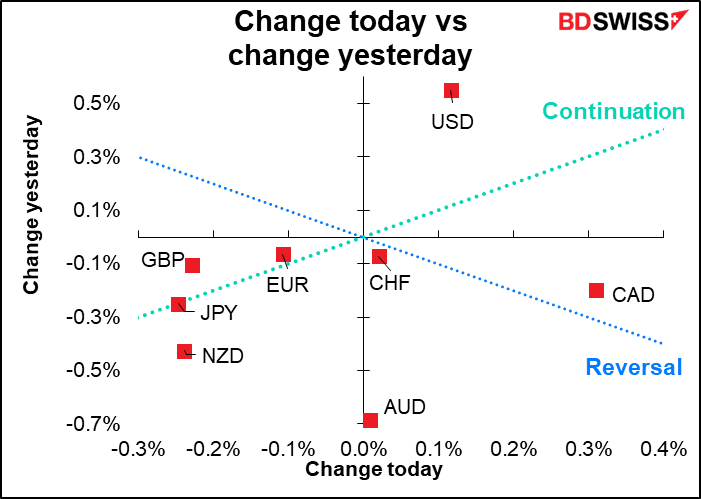

Le marché du jour

Remarque : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut y avoir des écarts entre les prévisions données dans le tableau ci-dessus et dans le texte et les graphiques.

Nous devrions maintenant connaître les résultats de la réunion de politique monétaire de la Banque du Japon et les données sur l’emploi au Royaume-Uni.

La journée continentale commence par l’enquête ZEW auprès d’experts et d’économistes. Il s’agit davantage d’une enquête sur le sentiment des sondés que d’une enquête auprès de personnes qui font ou savent réellement quelque chose. On s’attend à ce qu’elle montre peu de mouvement…

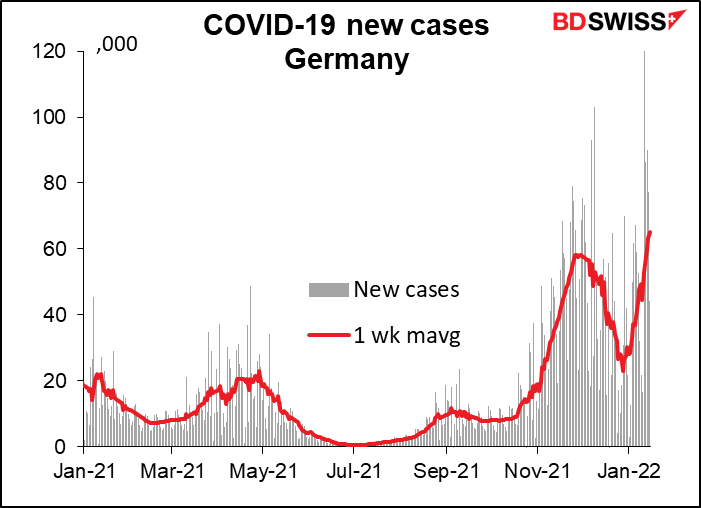

…sachant qu’à ce rythme, il y aura 3,5 millions de nouvelles contaminations en Allemagne en janvier contre 1,3 million en décembre. Je suppose que la situation actuelle n’était pas considérée comme si importante auparavant, ni les attentes, et qu’il n’y a pas eu de changement.

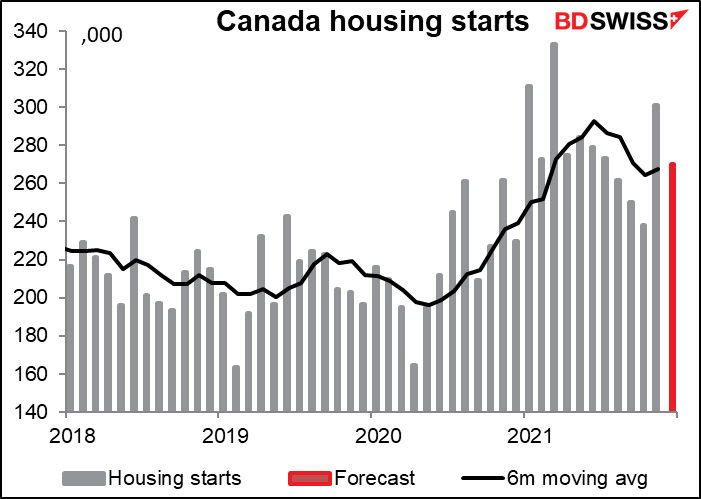

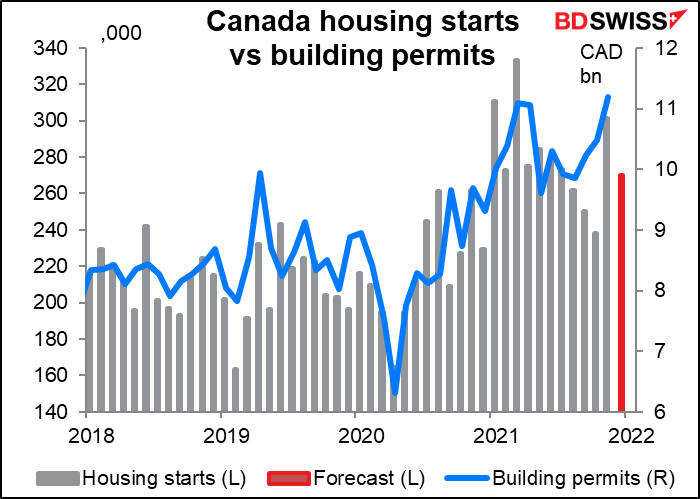

Les mises en chantier au Canada devraient chuter à 270 000, ce qui est étrangement proche de la moyenne mobile sur six mois, qui atteint 267 400. Est-ce ainsi que les experts font des prévisions ? Je pourrais le faire aussi, et je n’ai même pas de doctorat.

Il me semble qu’avec l’augmentation du nombre de permis de construire, les mises en chantier devraient grimper aussi en conséquence. Peut-être les constructeurs ont-ils pris de l’avance le mois dernier.

L’enquête sur l’industrie manufacturière de l’Empire State devrait baisser un peu tandis, que l’indice de la Fed de Philadelphie de jeudi devrait augmenter quelque peu. Je présume que c’est parce que les économistes s’attendent à ce que les deux convergent au fil du temps. Quoi qu’il en soit, on s’attend à ce que les chiffres continuent d’afficher une croissance relativement forte, ce qui pourrait être un soulagement après la chute inattendue de la confiance des consommateurs la semaine dernière. USD+

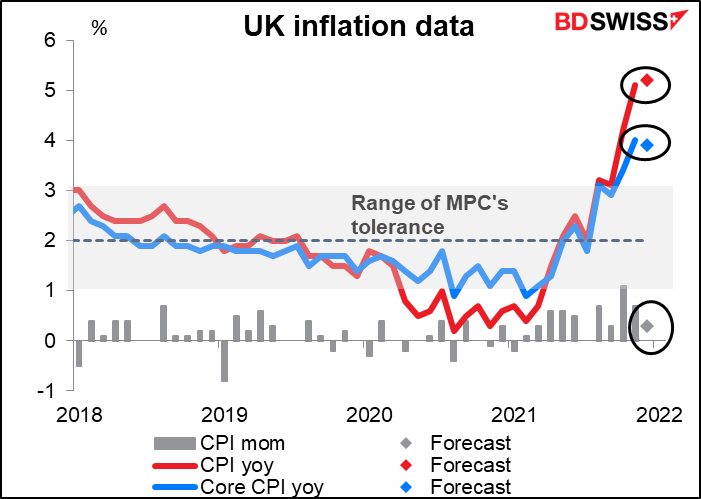

Ensuite, mercredi à 7 heures du matin, le Royaume-Uni annoncera son indice des prix à la consommation (IPC). L’IPC de base devrait baisser d’un tic, mais l’IPC global devrait augmenter d’un tic, se déplaçant plus haut au-delà de 5 %. C’est probablement le chiffre le plus important pour les relations publiques. Cela ne déconcertera pas la Banque d’Angleterre, qui a déclaré le mois dernier qu’elle s’attend à ce que l’inflation « culmine à environ 6 % en avril 2022 ». Cela devrait confirmer l’hypothèse du marché de quatre hausses de taux cette année, et pourrait donc s’avérer positif pour la livre. La prochaine réunion de la Banque d’Angleterre se tiendra le 3 février et le marché escompte une autre hausse de taux de 15 points de base ou, vu sous un autre angle, une probabilité de 88 % d’une hausse de 25 points de base.

Il n’y a pas non plus de signe de ralentissement de l’inflation. En prenant la variation de l’IPC sur trois mois et en l’annualisant, nous obtenons un chiffre bien supérieur au taux de variation réel en glissement annuel, et le chiffre prévu pour novembre devrait simplement l’envoyer plus haut, à 9,0 % (contre 5,2 % en glissement annuel pour l’IPC global). En l’état actuel des choses, il semble que la prévision du MPC d’une inflation de 6 % en glissement annuel d’ici le mois d’avril soit tout à fait possible.