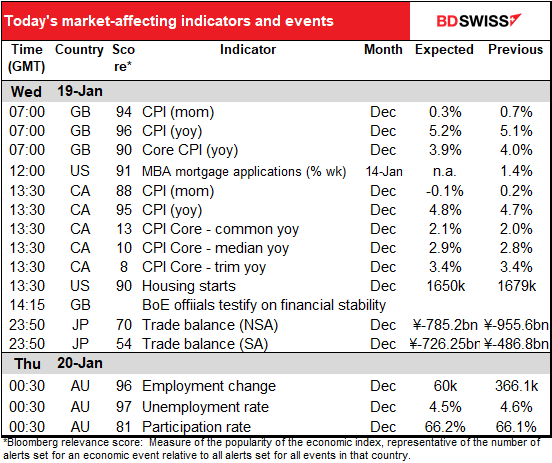

Rates as of 06:00 GMT

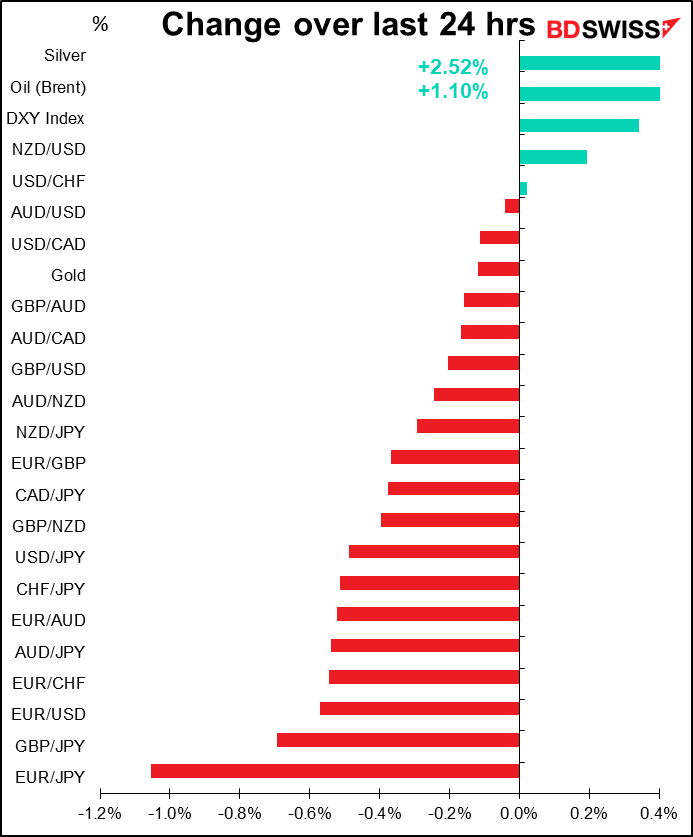

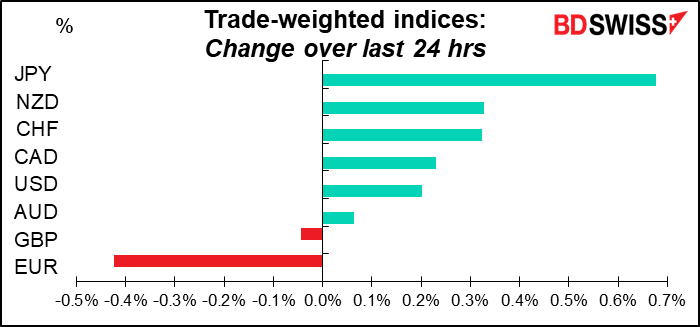

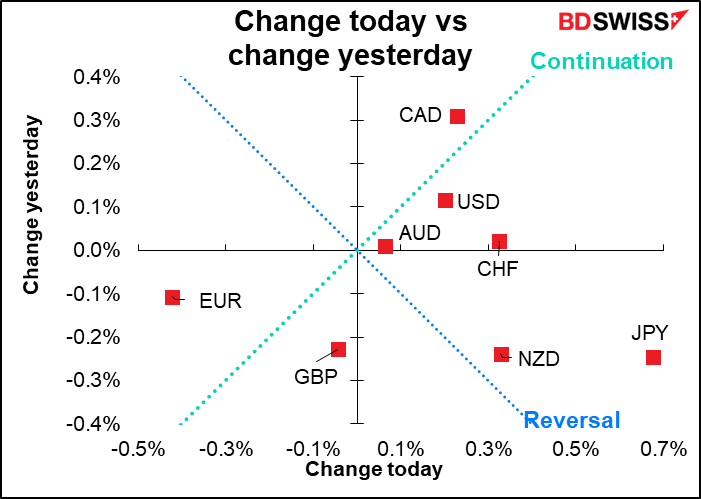

Oggi sui mercati

Nota: La tabella sopra riportata viene aggiornata prima della pubblicazione con le ultime previsioni del consenso. Tuttavia, i testi e i grafici vengono preparati prima. Pertanto potrebbero essere presenti delle discrepanze tra le previsioni riportate nella tabella sopra e quelle presenti nei testi e i grafici.

Abbiamo già avuto modo di parlare ieri dell’indice dei prezzi al consumo (IPC) del Regno Unito che verrà pubblicato oggi.

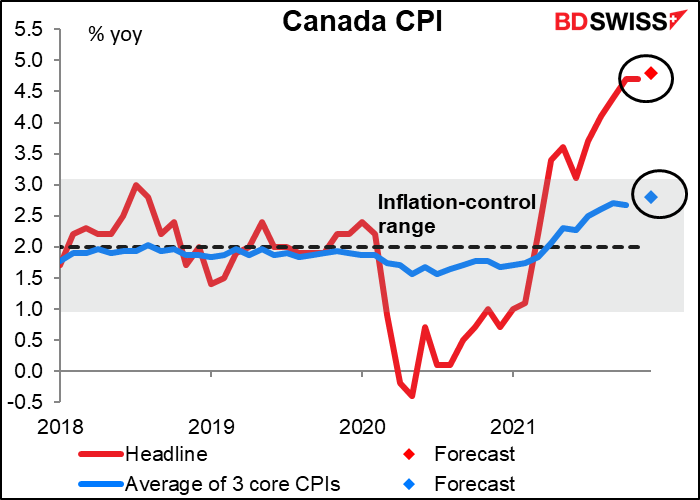

L’IPC canadese dovrebbe calare di un tick su base mensile, ma aumentare di un tick su base annuale. Si prevede un aumento anche dell’IPC core.

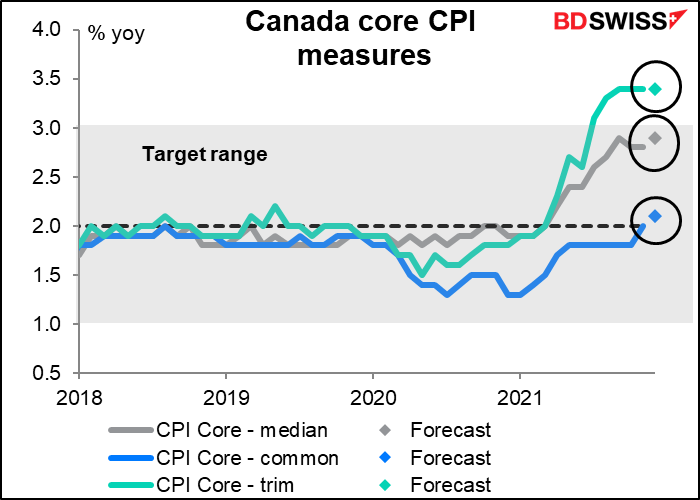

Due delle tre misure core dovrebbero registrare un aumento di 10 punti base. Una è già oltre l’intervallo target della Bank of Canada, mentre un’altra sta avanzando in tale direzione lentamente ma con costanza (se volete approfondire meglio cosa sono queste tre misure core, rimando alla spiegazione fornita da Statistics Canada qui).

La Bank of Canada ha confermato di voler a mantenere il suo tasso di politica a zero “fino a quando il crollo dell’economia non sarà assorbito in modo che l’obiettivo di inflazione del 2% sia raggiunto in modo sostenibile”. Si stima che ciò possa avvenire “attorno ai trimestri centrali del 2022”. Al momento il mercato prevede un rialzo dei tassi all’incontro della Bank of Canada del 2 marzo, ma un aumento dell’IPC a dicembre potrebbe alimentare le speculazioni di un cambiamento di politica già all’incontro del 26 gennaio prossimo. Questo potrebbe essere positivo per il CAD.

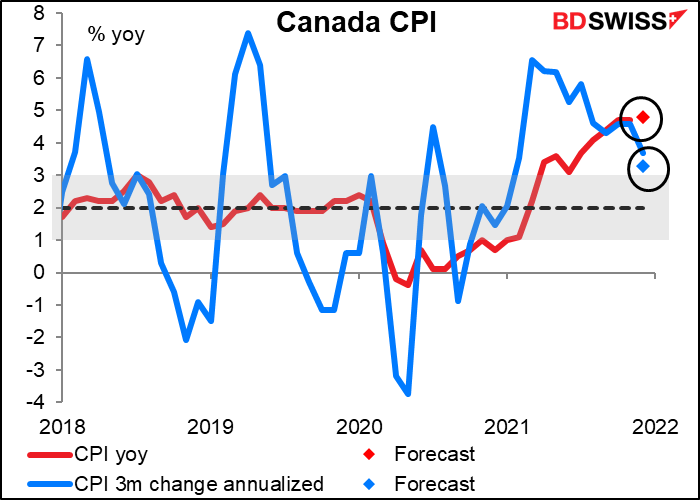

Viceversa, ci sono segnali di un rallentamento dell’inflazione in Canada. La variazione a tre mesi dell’inflazione, annualizzata, è in calo da diverso tempo ormai e dovrebbe calare ulteriormente. Si porta ben al di sotto del tasso annualizzato (3.3% vs 4.8% sulla base delle previsioni per i dati odierni).

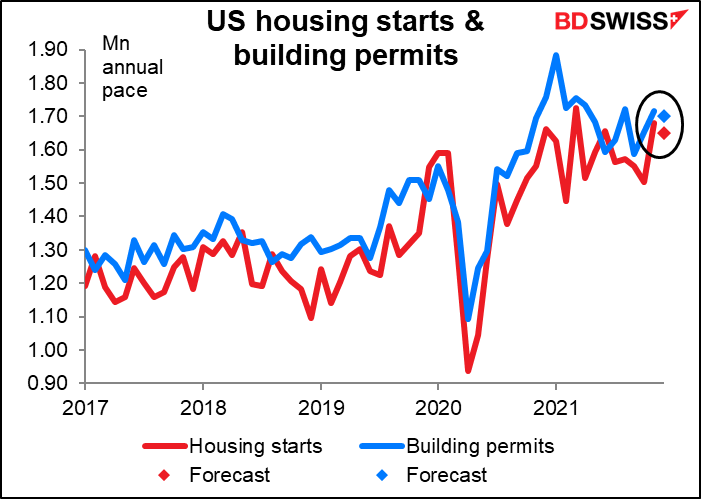

L’avvio di nuove case e le concessioni edilizie negli Stati Uniti dovrebbero calare leggermente ma rimanere all’interno del recente intervallo. Sembra che il settore immobiliare si sia in parte stabilizzato. In tal caso, questi dati non dovrebbero avere un impatto così marcato sul mercato.

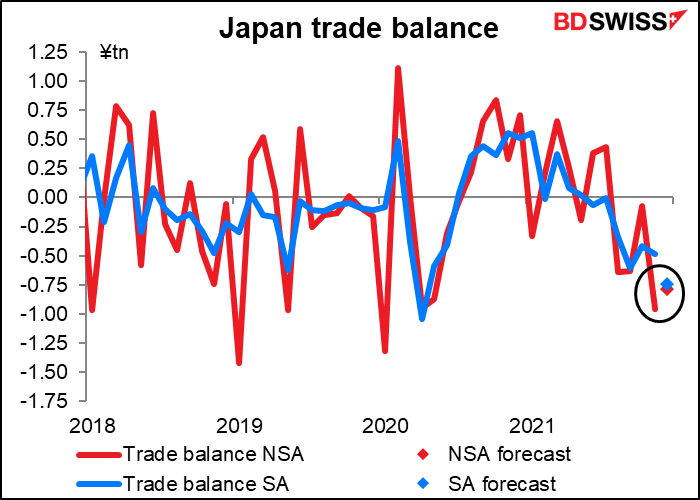

Nella notte il Giappone annuncerà i dati sulla bilancia commerciale. Si prevede un lieve aumento su base non destagionalizzata, ma un lieve calo su base destagionalizzata.

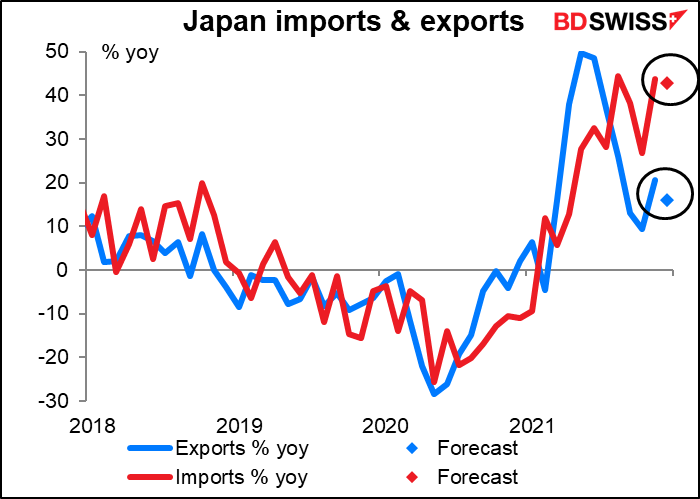

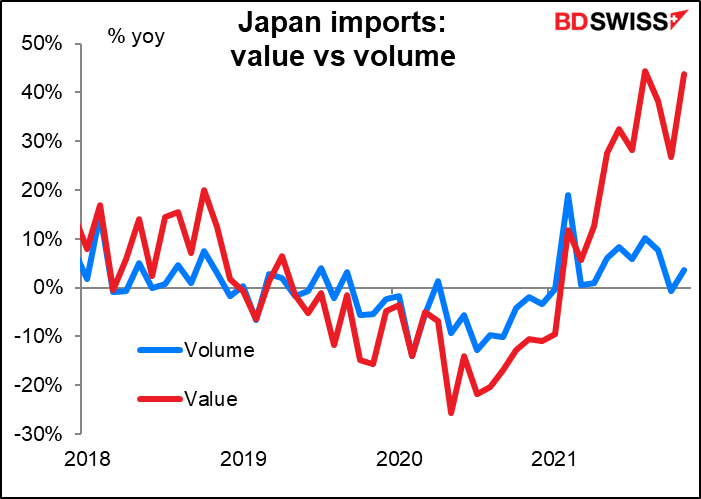

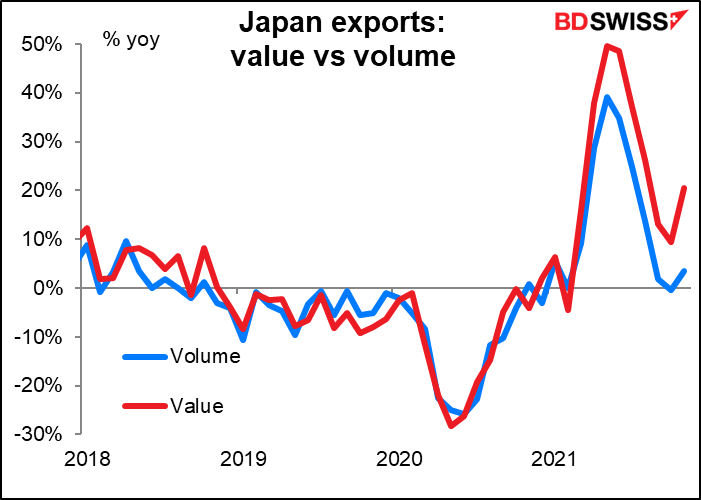

La crescita delle importazioni e delle esportazioni dovrebbe rallentare, ma la crescita delle esportazioni dovrebbe rallentare di più, il che è preoccupante per il paese, dal momento che sta crescendo meno.

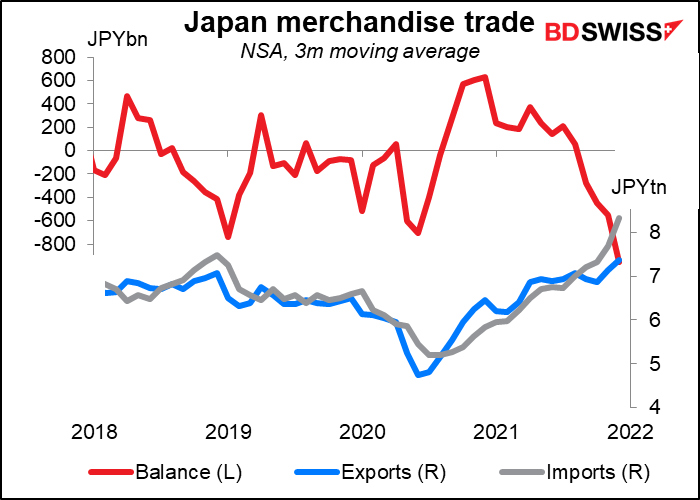

Il Bilancio commerciale del paese è crollato ulteriormente in un disavanzo più marcato, dal momento che le importazioni crescono molto più rapidamente delle esportazioni (nota: l’ultimo mese nel grafico si base sulle previsioni del consenso).

Il problema è l’inflazione importata. Il valore delle importazioni del Giappone sta aumentando rapidamente anche se lo stesso non si può dire per il volume. A novembre il valore delle importazioni è aumentato del 44% anno su anno, mentre il valore è aumentato di solo il 3.6%. Molto dipende dalle materie prime, il cui valore è cresciuto del 50% nell’ultimo anno (legname +136%, minerali di ferro +111% ecc.) I minerali e i combustibili sono aumentati del 144% e i semiconduttori del 61%.

Al contempo, il valore delle esportazioni giapponesi sta crescendo, in gran parte in linea con il volume delle esportazioni, confacendosi ad un paese dove i prezzi aumentano molto di rado. Bisognerà vedere per quanto tempo le aziende riusciranno a tenere i prezzi stabili a fronte di un aumento dei prezzi delle importazioni di materie prime.

Per questo motivo il governo giapponese sta pian piano convincendosi del fatto che uno yen debole potrebbe non essere così una buona idea, e dovrebbe al contrario puntare ad uno yen più forte. Gli operatori del mercato del FX dovrebbero monitorare attentamente questo trend, in cerca di segnali di cambiamento del sentiment dell’autorità.

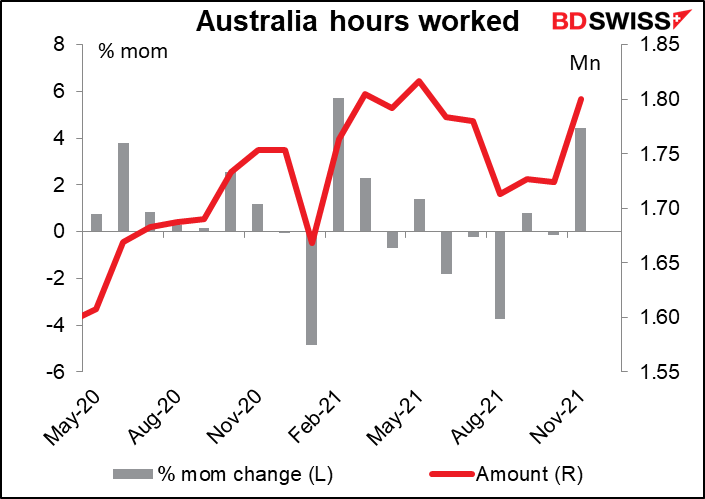

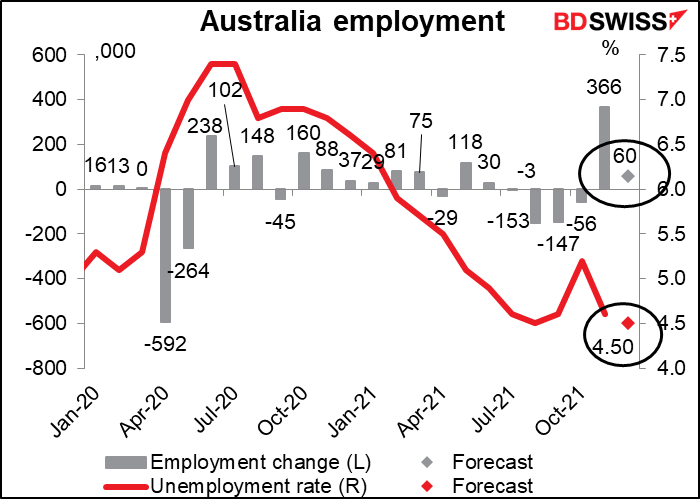

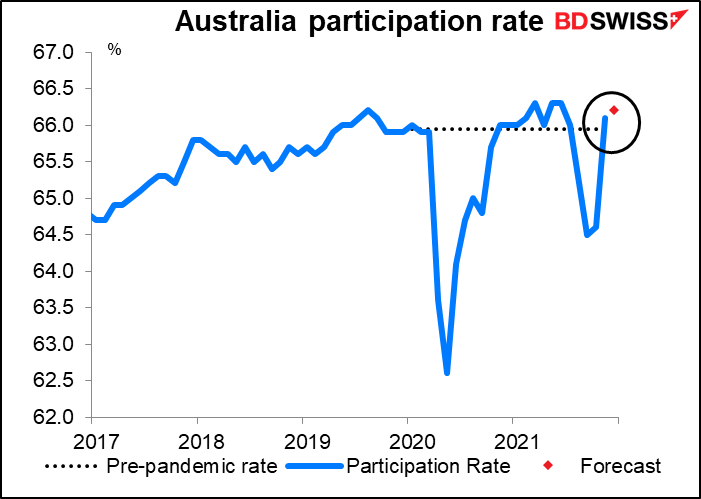

Infine, l’Australia annuncerà i dati occupazionali. Si tratta di dati importanti perché la Reserve Bank of Australia è una delle banche centrali con un “doppio mandato” che le impone di prendere in considerazione l’occupazione e l’inflazione.

Dal momento che si prevede un leggero aumento per l’inflazione e un ulteriore calo del tasso di disoccupazione al di sotto del livello pre-pandemia del 5.1%, il mercato del lavoro sembra sostenere l’AUD.

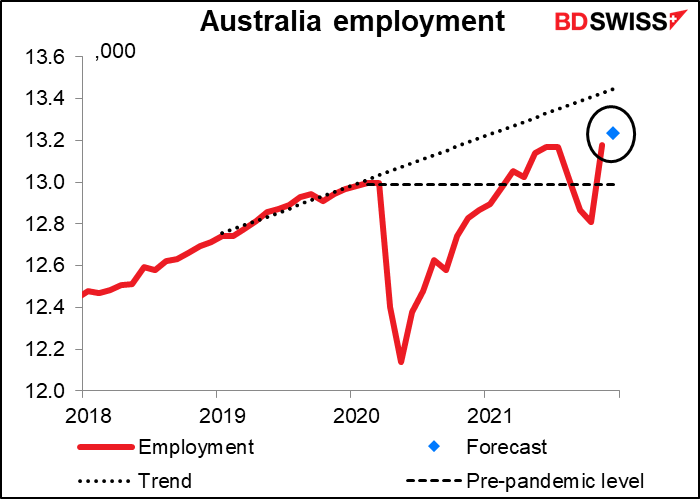

Il numero di persone che lavora ha già sorpassato il numero di persone che lavorava prima della pandemia, anche se non ha ancora raggiunto i livelli a cui saremmo se l’occupazione fosse continuata a crescere al ritmo precedente.

Il tasso di partecipazione è a sua volta oltre il livello immediatamente pre-pandemia.

La RBA si sta però concentrando sulla crescita dei salari e ha indicato nella recente forward guidance: “Il Consiglio non aumenterà il tasso cash fino a quando l’inflazione reale non sarà compresa nel range target del 2-3% in modo sostenibile. Questo significa che il mercato del lavoro dovrà essere sufficientemente solido da generare una crescita dei salari materialmente superiore al livello corrente” (enfasi aggiunta). I dati sui salari vengono pubblicati solo trimestralmente e la prossima comunicazione avverrà il 23 febbraio.

Fino ad allora il mercato presterà attenzione anche alle ore lavorate, riportate nei dati occupazionali, ma per I quali non ci sono previsioni.