")

Russland und die Ukraine

Ich habe noch nicht viel über den bevorstehenden Einmarsch Russlands in die Ukraine gesprochen. Das liegt daran, dass der Markt diesem Ereignis anscheinend auch nicht viel Aufmerksamkeit schenkt. Betrachtet man den Optionsmarkt, so scheint es hier keine Bedenken zu geben. Die implizite dreimonatige Volatilität von EUR/USD-Optionen stieg Ende November an, was jedoch mit einem Anstieg der realisierten Volatilität zusammenfiel. Seitdem ist die implizite Volatilität unter die realisierte Volatilität gesunken, was darauf hindeutet, dass die Marktteilnehmer davon ausgehen, dass EUR/USD in den nächsten drei Monaten weniger volatil sein wird, als es derzeit der Fall ist – was nicht besonders volatil ist, wie ich betonen möchte.

Auch bei den Risikoumkehrungen (der Preisdifferenz zwischen Puts und Calls) gab es keine größeren Veränderungen. Wenn überhaupt, sind sie etwas weniger bärisch geworden – außer auf Sicht von zwei bis drei Monaten. Das könnte ein Zeichen für eine gewisse Nervosität sein, aber diese wäre kaum wahrnehmbar.

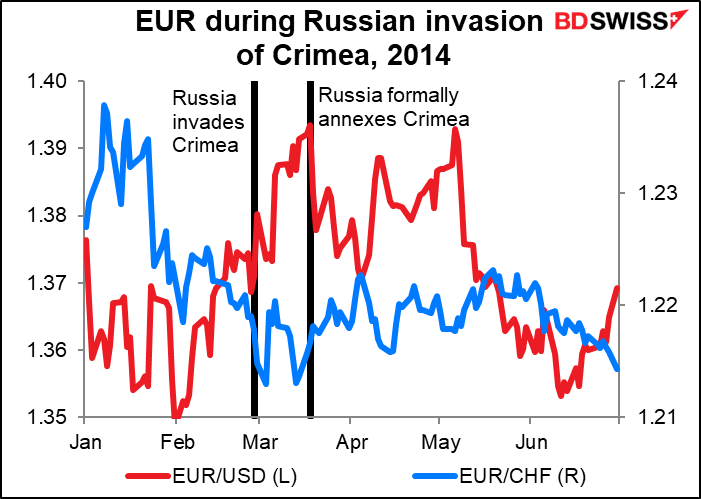

Die Sorglosigkeit des Marktes stimmt mit dem überein, was beim letzten Mal geschah, als es ein solches Ereignis gab, nämlich die russische Invasion der Krim im Jahr 2014. Dieses Ereignis hat dem EUR nicht weiter geschadet. Im Gegenteil, EUR/USD stieg (d. h. der Euro wurde stärker), als Russland einmarschierte, während EUR/CHF nachgab (d. h. der CHF wurde gegenüber dem EUR stärker).

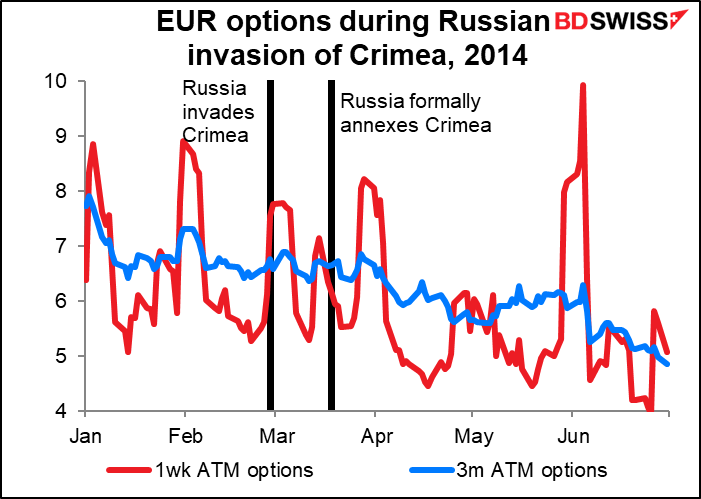

Auch auf dem Optionsmarkt herrschte damals relative Ruhe.

Vielleicht geht der Markt davon aus, dass es auch dieses Mal keine große Sache sein wird. Ich muss allerdings sagen, wenn ich Artikel wie diesen sehe, fange ich an, mich zu wundern. Die Ukraine erklärte, sie habe 106.000 russische Soldaten und 1.500 Panzer in der Nähe ihrer Grenze ausgemacht, und beschuldigte Moskau, eine „Waffe auf unsere gemeinsame europäische Sicherheit“ zu richten.

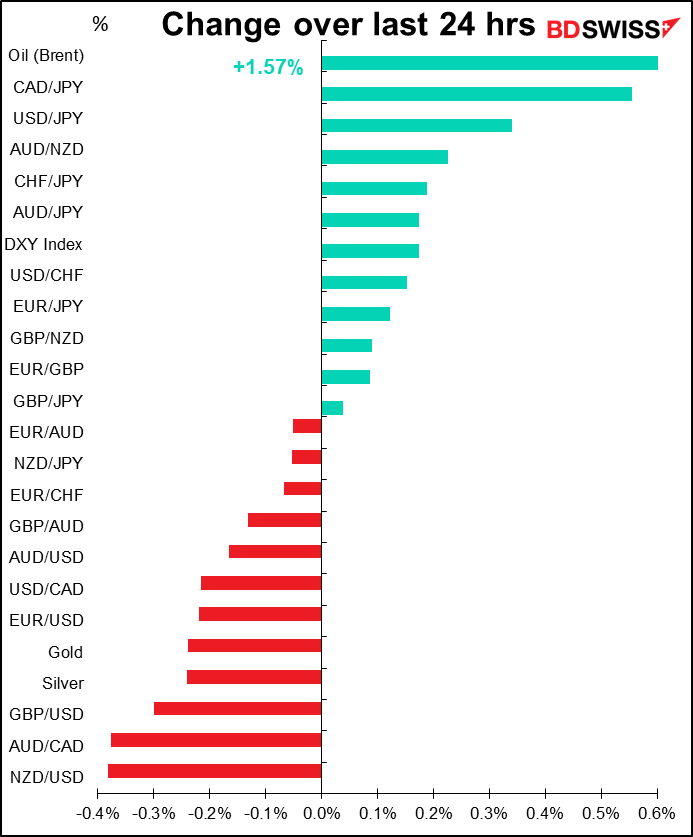

Der Markt heute

Hinweis: Die obige Tabelle wurde vor der Veröffentlichung mit den neuesten Konsensprognosen aktualisiert. Die Texte und Diagramme wurden jedoch im Voraus erstellt. Daher kann es zu Abweichungen zwischen den Prognosen in der obigen Tabelle und in den Texten und Diagrammen kommen.

Inzwischen sollten wir die Ergebnisse der geldpolitischen Sitzung der Bank of Japan und die britischen Arbeitsmarktdaten kennen.

Der kontinentale Tag beginnt mit der ZEW-Umfrage unter Fachleuten und Ökonomen. Es handelt sich dabei eher um ein Stimmungsbarometer als um eine Umfrage unter Menschen, die tatsächlich etwas tun oder etwas wissen. Es wird erwartet, dass sie nur wenig Ausschlag zeigen wird…

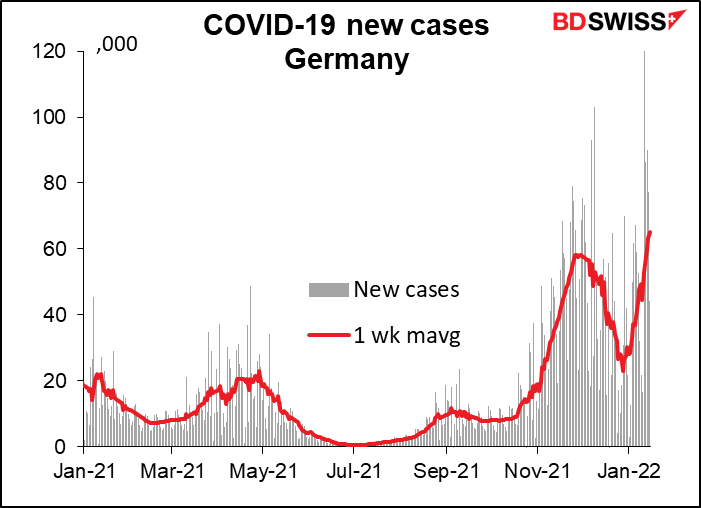

…wenn man bedenkt, dass es bei diesem Tempo im Januar 3,5 Mio. Neuinfektionen in Deutschland geben wird, gegenüber 1,3 Mio. im Dezember. Ich denke, die derzeitige Situation galt vorher nicht als wirklich überragend – genau so wenig wie die Erwartungen – und dabei hat sich auch nichts geändert.

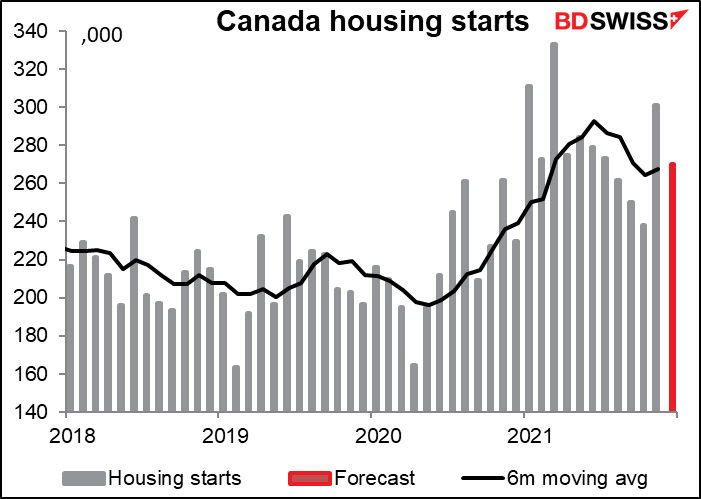

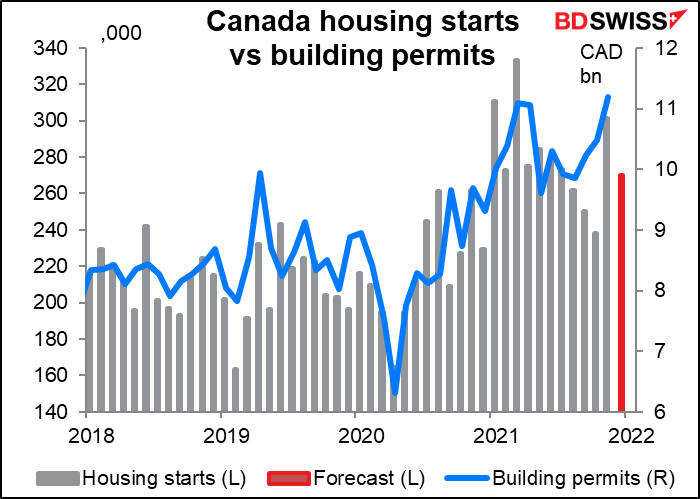

Es wird erwartet, dass die Zahl der Baubeginne in Kanada auf 270.000 fallen wird – verdächtig nahe am gleitenden Sechsmonatsdurchschnitt von 267.400. Ist das die Art, wie die Leute diese Zahlen vorhersagen? Das könnte ich auch, und ich habe nicht einmal einen Doktortitel.

Wenn der Wert der Baugenehmigungen steigt, sollten auch die Baubeginne ansteigen, so scheint es mir. Vielleicht haben sie sich im letzten Monat einfach übernommen.

Die Empire-State-Umfrage für das verarbeitende Gewerbe wird voraussichtlich etwas zurückgehen, während der Philly-Fed-Index am Donnerstag voraussichtlich etwas ansteigen wird. Ich vermute, dass dies daran liegt, dass die Ökonomen davon ausgehen, dass sich die beiden Werte im Laufe der Zeit angleichen werden. Auf jeden Fall wird erwartet, dass beide weiterhin ein relativ starkes Wachstum anzeigen, was nach dem unerwarteten Rückgang des Verbrauchervertrauens in der letzten Woche eine Erleichterung sein könnte. USD +

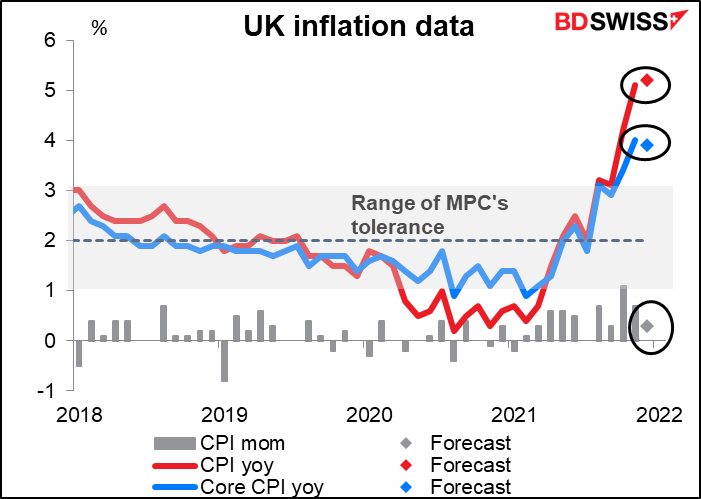

Am Mittwochmorgen um 7 Uhr, wenn der Tag beginnt, gibt das Vereinigte Königreich seinen Verbraucherpreisindex (VPI) bekannt. Es wird erwartet, dass der Kern-Verbraucherpreisindex ein wenig sinkt, aber der Gesamt-Verbraucherpreisindex voraussichtlich um ein wenig steigen und in den Bereich von 5 % und mehr vordringen wird. Dies ist wahrscheinlich die wichtigere Zahl, was die Öffentlichkeitsarbeit anbelangt. Die Bank of England, die im vergangenen Monat erklärte, sie erwarte, dass die Inflation im April 2022 einen Höchststand von etwa 6 % erreichen werde, wird sich davon nicht beeindrucken lassen. Aber es könnte die Erwartungen des Marktes hinsichtlich einer weiteren Straffung der Geldpolitik der Bank of England verstärken, was für das Pfund positiv wäre. Die nächste BoE-Sitzung findet am 03. Februar statt, und der Markt rechnet mit einer weiteren Zinserhöhung um 15 Basispunkte, oder anders ausgedrückt, mit einer 88 %igen Chance auf eine Erhöhung um 25 Basispunkte.

Auch gibt es keine Anzeichen für eine Verlangsamung der Inflation. Nimmt man die Dreimonatsveränderung des Verbraucherpreisindex und rechnet sie auf das Jahr hoch, so erhält man eine Zahl, die viel höher ist als die tatsächliche jährliche Veränderungsrate, und die für November prognostizierte Zahl würde sie noch weiter erhöhen, nämlich auf 9,0 % (gegenüber der prognostizierten 5,2 % im Jahresvergleich für den Gesamtverbraucherpreisindex). So wie es jetzt aussieht, ist die vom MPC prognostizierte Inflationsrate von 6 % im Jahresvergleich bis April durchaus möglich.