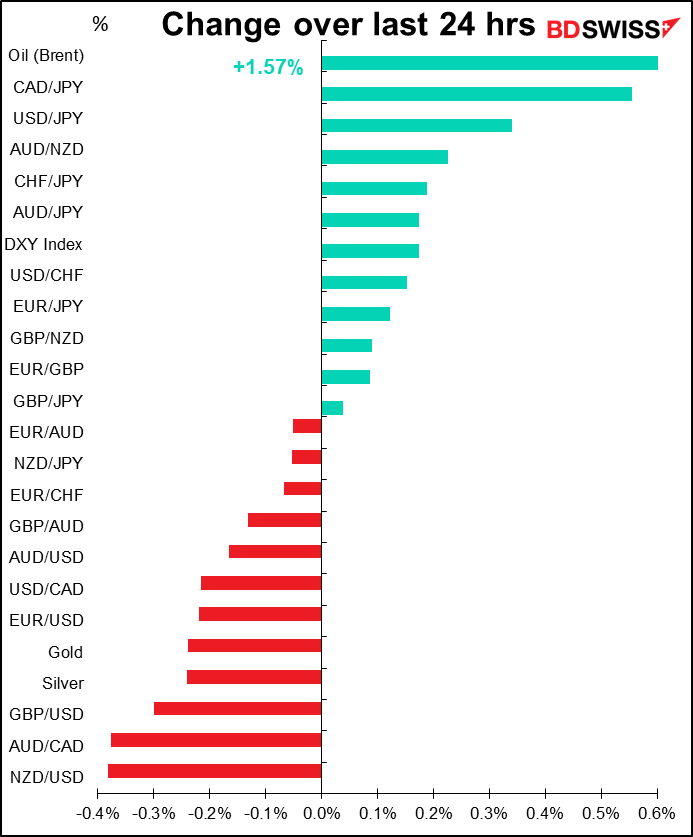

")

Rates as of 06:00 GMT

Rusia y Ucrania

No he hablado mucho de la inminente invasión de Rusia a Ucrania. Y es que parece que el mercado tampoco le presta mucha atención. Si miramos el mercado de opciones, no parece haber ninguna preocupación. La volatilidad implícita a tres meses en las opciones del EUR/USD aumentó a finales de noviembre, pero eso coincidió con un aumento de la volatilidad histórica. Desde entonces, la volatilidad implícita ha caído por debajo de la volatilidad histórica, lo que implica que la gente piensa que el EUR/USD será menos volátil durante los próximos tres meses de lo que es actualmente, lo que no es particularmente volátil, debo señalar.

Tampoco se ha producido ningún cambio importante en las inversiones de riesgo (la diferencia de precio entre las opciones de venta/put y compra/call). En todo caso, han conseguido un EUR un poco menos bajista, excepto en un horizonte de dos a tres meses. Eso podría ser un signo de cierto nerviosismo, pero es apenas perceptible.

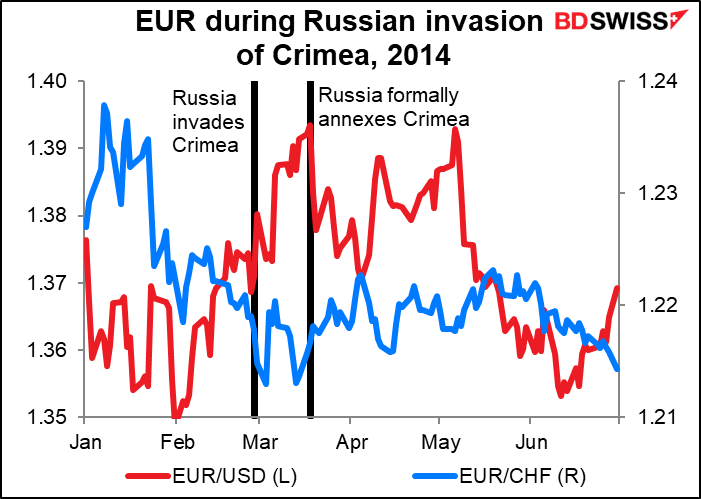

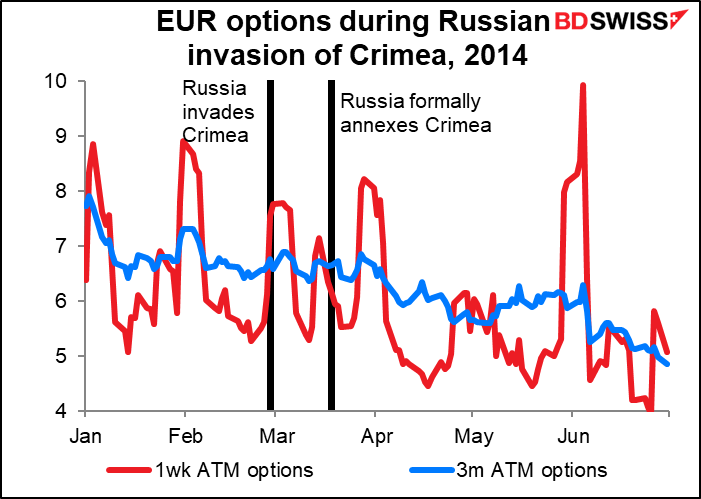

La despreocupación del mercado concuerda con lo ocurrido durante la última vez que hubo un acontecimiento así, es decir, la invasión rusa de Crimea en 2014. Ese evento no hizo mella en el EUR. Por el contrario, el EUR/USD subió (es decir, el euro se fortaleció) con la entrada de Rusia, aunque el EUR/CHF bajó (es decir, el CHF se fortaleció en relación con el EUR).

También entonces el mercado de opciones estaba relativamente quieto.

Tal vez el mercado asuma que también esta vez no sería gran cosa. Sin embargo, debo decir que cuando veo artículos como este, empiezo a preguntarme muchas cosas. Ucrania dijo que había identificado 106 000 tropas rusas y 1500 tanques cerca de su frontera, y acusó a Moscú de apuntar con un «arma a nuestra seguridad común europea».

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

A estas alturas deberíamos conocer los resultados de la reunión de política monetaria del Banco de Japón y los datos de empleo del Reino Unido.

La jornada continental comienza con la encuesta ZEW de expertos y economistas. Es más una encuesta de sentimiento que una encuesta a personas que realmente hacen algo y saben algo. Se espera que muestre muy poco movimiento…

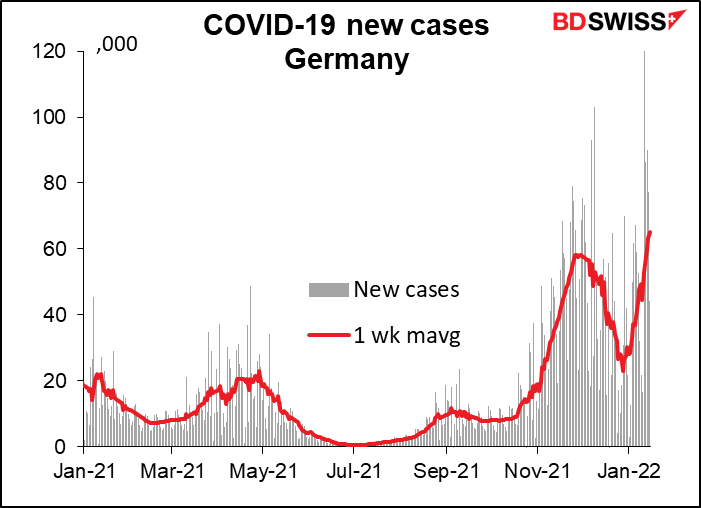

…teniendo en cuenta que, a este ritmo, habrá 3,5 millones nuevos infectados en Alemania en enero, frente a 1,3 millones en diciembre. Supongo que la situación actual no se consideraba tan grande antes, ni las expectativas, y no ha habido ningún cambio.

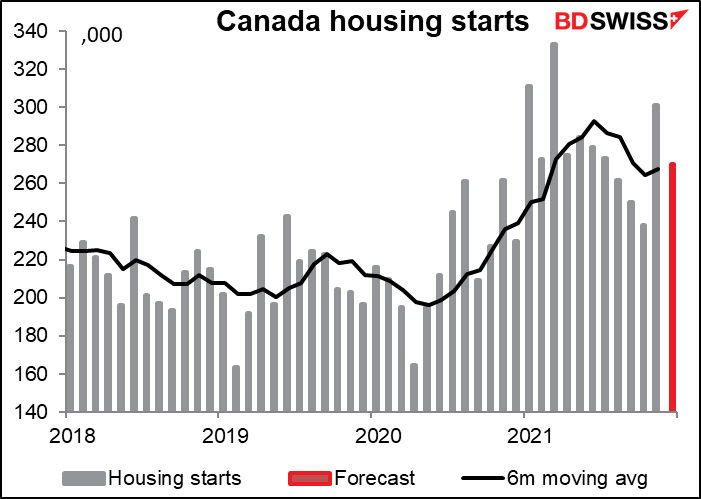

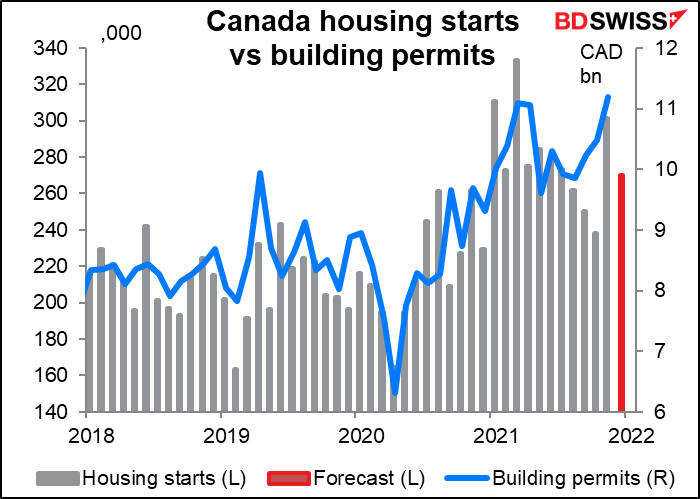

Se espera que las construcciones de nuevas viviendas en Canadá caigan a 270 000, sospechosamente cerca de la media móvil de seis meses de 267 400. ¿Es así como la gente pronostica estas cifras? Yo también podría hacerlo, y ni siquiera tengo un doctorado.

Me parece que como el valor de los permisos de construcción está subiendo, las construcciones también deberían aumentar. Tal vez se adelantaron el mes pasado.

Se espera que la encuesta manufacturera del Empire State caiga un poco, mientras que se espera que el índice de la Reserva Federal de Filadelfia del jueves suba un poco. Supongo que es porque los economistas esperan que ambos converjan con el tiempo. En cualquier caso, se espera que ambos sigan indicando un crecimiento relativamente fuerte, lo que puede ser un alivio tras la inesperada caída de la confianza de los consumidores la semana pasada. USD+

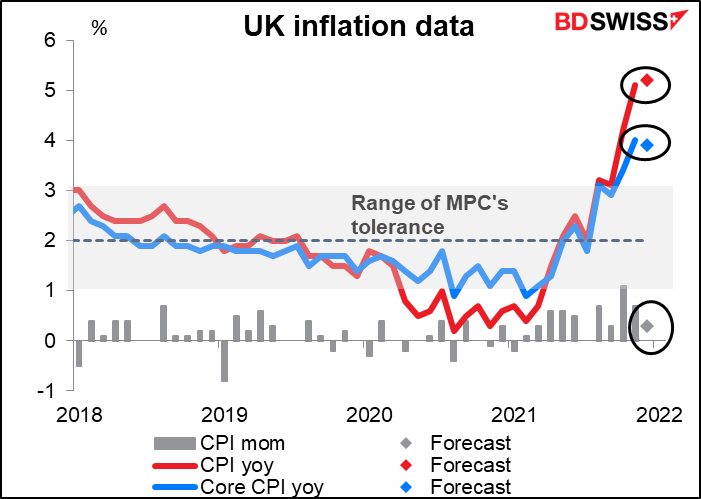

Tampoco hay indicios de que la inflación se ralentice. Si tomamos la variación trimestral del IPC y la anualizamos, obtenemos una cifra muy superior a la tasa de variación interanual real, y la cifra prevista para noviembre la elevaría al 9,0 % (frente al 5,2 % interanual previsto para el IPC general). Tal y como están las cosas, parece que la previsión del Comité de Política Monetaria de un 6 % de inflación interanual en abril es totalmente posible.

Tampoco hay indicios de que la inflación se ralentice. Si tomamos la variación trimestral del IPC y la anualizamos, obtenemos una cifra muy superior a la tasa de variación interanual real, y la cifra prevista para noviembre la elevaría al 9,0 % (frente al 5,2 % interanual previsto para el IPC general). Tal y como están las cosas, parece que la previsión del Comité de Política Monetaria de un 6 % de inflación interanual en abril es totalmente posible.